01/07/2025

En el vasto universo de la contabilidad, la organización y la eficiencia son pilares fundamentales para el éxito de cualquier empresa. A menudo, las operaciones diarias de un negocio generan un volumen considerable de transacciones, muchas de las cuales son repetitivas. Para manejar esta avalancha de datos de manera efectiva, la contabilidad ha desarrollado herramientas especializadas como los subdiarios, que permiten agrupar información de características similares, facilitando enormemente el proceso de registro y análisis. Dentro de estos, los subdiarios de compras y ventas se destacan como instrumentos esenciales para mantener un control riguroso sobre el flujo de bienes y servicios que entran y salen de la organización.

Este artículo se sumergirá en la esencia de estos dos subdiarios cruciales, desglosando qué tipo de información se registra en cada uno, su propósito y cómo contribuyen a una gestión contable más clara y precisa. Comprender su funcionamiento no solo es vital para contadores y administradores, sino también para cualquier emprendedor que desee tener una visión detallada de la salud financiera de su negocio.

- ¿Qué son los Subdiarios y Por Qué son Importantes?

- El Subdiario de Compras: Un Registro Detallado de Adquisiciones

- El Subdiario de Ventas: Un Registro Detallado de Ingresos

- Comparativa: Subdiario de Compras vs. Subdiario de Ventas

- La Conexión con el Libro Diario General y el Libro Mayor

- Beneficios Adicionales de Utilizar Subdiarios

- Preguntas Frecuentes (FAQ)

- ¿Son obligatorios los subdiarios en todas las empresas?

- ¿Se pueden utilizar solo el libro diario general sin subdiarios?

- ¿Qué otros tipos de subdiarios existen además de compras y ventas?

- ¿Cómo ayudan los subdiarios en la declaración de impuestos?

- ¿Qué pasa si se comete un error en un registro del subdiario?

- Conclusión

¿Qué son los Subdiarios y Por Qué son Importantes?

Los subdiarios, también conocidos como libros auxiliares o diarios especiales, son registros contables que se utilizan para anotar operaciones de carácter repetitivo y homogéneo. Su principal función es descongestionar el libro diario general, donde se registran todas las transacciones de una empresa en orden cronológico. Al dividir el trabajo de registración, los subdiarios permiten una mayor especialización y eficiencia.

Imaginemos una empresa con cientos de ventas al día o decenas de compras a la semana. Registrar cada una de estas operaciones individualmente en el diario general sería tedioso, propenso a errores y dificultaría la identificación rápida de patrones o problemas. Aquí es donde los subdiarios demuestran su valor. Al agrupar las transacciones por tipo, como todas las compras en el subdiario de compras y todas las ventas en el subdiario de ventas, se logra:

- Eficiencia: El personal contable puede centrarse en un tipo específico de transacción.

- Claridad: Los registros son más fáciles de auditar y analizar.

- Control: Permiten un seguimiento detallado de cuentas específicas (proveedores, clientes).

- División del trabajo: Diferentes personas pueden encargarse de distintos subdiarios simultáneamente.

Una vez que las operaciones se registran en los subdiarios, se realiza un asiento resumen mensual. Este asiento consolida todas las transacciones de un subdiario durante un período (generalmente un mes) y se traslada al libro diario general, desde donde la información fluirá al libro mayor y, finalmente, a los estados financieros.

El Subdiario de Compras: Un Registro Detallado de Adquisiciones

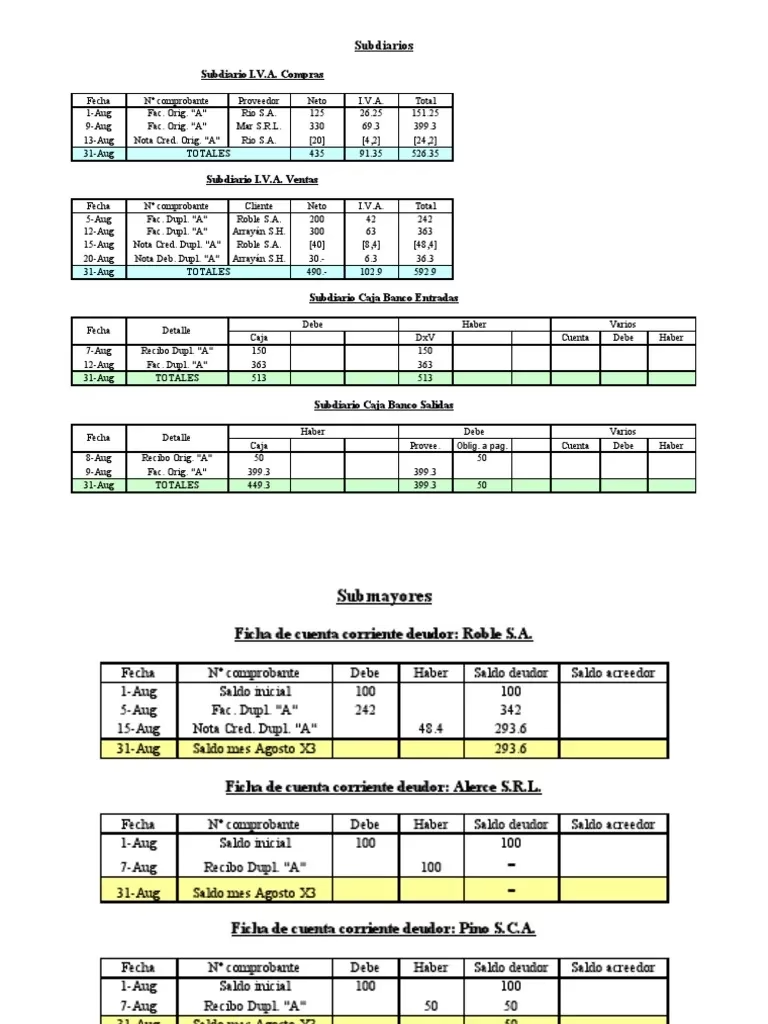

El subdiario de compras es el registro sistemático de todas las adquisiciones de bienes y servicios que una empresa realiza a sus proveedores. Es fundamental para controlar los gastos, gestionar las cuentas por pagar y declarar correctamente el Impuesto al Valor Agregado (IVA) soportado.

¿Qué Información se Registra?

En el subdiario de compras se anota una serie de datos clave para cada transacción, que permiten identificar, clasificar y controlar cada adquisición. Los campos típicos incluyen:

- Fecha de la Operación: El día, mes y año en que se realizó la compra o se recibió la factura.

- Número de Comprobante: Generalmente el número de la factura del proveedor, nota de crédito o nota de débito. Este es crucial para la trazabilidad.

- Identificación del Proveedor: Nombre o razón social del proveedor al que se le realizó la compra.

- Número de Identificación Fiscal (NIF/CUIT/RUC) del Proveedor: Indispensable para fines fiscales y de control.

- Concepto de la Compra: Una breve descripción de los bienes o servicios adquiridos (ej. 'Materia prima A', 'Servicio de consultoría', 'Equipo de oficina').

- Importe Neto: El valor de la compra antes de aplicar impuestos.

- Importe del Impuesto (IVA Soportado): El monto del IVA u otros impuestos que la empresa pagó en la compra. Este es un dato vital para la deducción fiscal.

- Importe Total de la Factura: La suma del importe neto y los impuestos.

- Condición de Pago: Si la compra fue al contado, a crédito, con tarjeta, etc.

- Referencia Contable: A veces se incluye la cuenta contable a la que se imputará el gasto (ej. 'Mercaderías', 'Gastos de Oficina').

Propósito y Beneficios del Subdiario de Compras

El subdiario de compras no es solo un registro; es una herramienta de gestión. Su propósito principal es:

- Mantener un control exhaustivo de todas las obligaciones con los proveedores.

- Facilitar la conciliación de extractos de cuenta de proveedores.

- Determinar el IVA que la empresa puede deducir.

- Proporcionar información para el análisis de costos y la gestión de inventarios.

- Servir como base para la preparación del asiento resumen mensual de compras.

Por ejemplo, si una empresa compra 500 unidades de materia prima a un proveedor A, 200 unidades a un proveedor B y contrata un servicio de limpieza a un proveedor C, cada una de estas transacciones se registrará individualmente en el subdiario de compras. Al final del mes, se sumarán todos los importes netos, los IVAs y los totales, y se hará un único asiento en el diario general que reflejará el total de compras del período.

El Subdiario de Ventas: Un Registro Detallado de Ingresos

De manera análoga al subdiario de compras, el subdiario de ventas es el registro sistemático de todas las ventas de bienes y servicios que una empresa realiza a sus clientes. Es esencial para controlar los ingresos, gestionar las cuentas por cobrar y declarar correctamente el Impuesto al Valor Agregado (IVA) devengado.

¿Qué Información se Registra?

En el subdiario de ventas se anotan los datos relevantes de cada venta, lo que permite un seguimiento preciso de los ingresos y las relaciones con los clientes. Los campos típicos incluyen:

- Fecha de la Operación: El día, mes y año en que se realizó la venta o se emitió la factura.

- Número de Comprobante: Generalmente el número de la factura de venta, nota de crédito o nota de débito emitida por la empresa.

- Identificación del Cliente: Nombre o razón social del cliente al que se le realizó la venta.

- Número de Identificación Fiscal (NIF/CUIT/RUC) del Cliente: Importante para fines fiscales y de verificación.

- Concepto de la Venta: Una breve descripción de los bienes o servicios vendidos (ej. 'Producto terminado X', 'Servicio de instalación', 'Mercadería Y').

- Importe Neto: El valor de la venta antes de aplicar impuestos.

- Importe del Impuesto (IVA Devengado): El monto del IVA u otros impuestos que la empresa cobró en la venta. Este es un dato crucial para el cálculo de la obligación fiscal.

- Importe Total de la Factura: La suma del importe neto y los impuestos.

- Condición de Pago: Si la venta fue al contado, a crédito, con tarjeta, etc.

- Referencia Contable: A veces se incluye la cuenta contable de ingresos (ej. 'Ventas de Mercaderías', 'Servicios Prestados').

Propósito y Beneficios del Subdiario de Ventas

El subdiario de ventas es una herramienta vital para la gestión de ingresos y el cumplimiento fiscal. Sus propósitos y beneficios principales son:

- Mantener un control exhaustivo de todas las cuentas por cobrar a clientes.

- Facilitar la conciliación de ingresos y la gestión de la cartera de clientes.

- Determinar el IVA que la empresa debe ingresar al fisco.

- Proporcionar información para el análisis de ingresos, rentabilidad y tendencias de ventas.

- Servir como base para la preparación del asiento resumen mensual de ventas.

Por ejemplo, si una empresa vende 100 unidades de su producto principal a un cliente A, 50 unidades a un cliente B y presta un servicio de consultoría a un cliente C, cada una de estas transacciones se registrará individualmente en el subdiario de ventas. Al final del mes, se sumarán todos los importes netos, los IVAs y los totales, y se hará un único asiento en el diario general que reflejará el total de ventas del período.

Comparativa: Subdiario de Compras vs. Subdiario de Ventas

Aunque ambos son subdiarios y cumplen funciones similares de agrupación y resumen, las diferencias en la naturaleza de las transacciones que registran son fundamentales.

| Característica | Subdiario de Compras | Subdiario de Ventas |

|---|---|---|

| Tipo de Transacción | Adquisiciones de bienes y servicios | Enajenaciones de bienes y servicios |

| Flujo de Fondos | Salida de dinero (pagos) | Entrada de dinero (cobros) |

| Partes Involucradas | Proveedores | Clientes |

| Documento Fuente | Facturas de proveedores, notas de crédito recibidas | Facturas de venta emitidas, notas de crédito emitidas |

| Impacto en IVA | IVA Soportado (crédito fiscal, deducible) | IVA Devengado (débito fiscal, a pagar) |

| Cuentas Afectadas | Cuentas por Pagar, Gastos, Activos | Cuentas por Cobrar, Ingresos |

| Propósito Principal | Control de gastos y obligaciones con proveedores | Control de ingresos y derechos con clientes |

La Conexión con el Libro Diario General y el Libro Mayor

Como se mencionó, la información registrada en los subdiarios no se queda aislada. La verdadera potencia de este sistema radica en su integración con el resto del sistema contable, especialmente con el libro diario general y el libro mayor.

Al finalizar cada período contable (usualmente mensual), se procede a realizar el asiento resumen mensual. Este asiento consolida todos los movimientos del subdiario en una única entrada en el libro diario general. Por ejemplo, en lugar de tener cientos de asientos individuales por cada venta en el diario general, se tendrá un único asiento que cargará la cuenta de Clientes (o Bancos/Caja si son ventas al contado) y abonará la cuenta de Ventas y la cuenta de IVA Devengado por los totales del mes.

Este proceso de resumen es crucial porque:

- Mantiene el libro diario general conciso y manejable.

- Facilita el pase de los saldos al libro mayor, donde cada cuenta contable tiene su propio registro detallado.

- Permite la preparación eficiente de los estados financieros (balance de situación y estado de resultados), ya que las cuentas del mayor ya reflejan los totales consolidados.

Sin los subdiarios, el libro diario general se convertiría en un registro abrumador e ineficiente, haciendo que la contabilidad sea una tarea mucho más compleja y propensa a errores.

Beneficios Adicionales de Utilizar Subdiarios

Más allá de la eficiencia en el registro, la implementación de subdiarios ofrece múltiples ventajas estratégicas para una empresa:

- Reducción de Errores: Al especializar el registro, el personal se vuelve más experto en un tipo de transacción, disminuyendo la probabilidad de errores y facilitando su detección.

- Facilita la Auditoría: Los auditores pueden revisar rápidamente los registros de compras o ventas sin tener que buscar entre todas las transacciones del diario general. Esto agiliza los procesos de revisión y verificación.

- Mejor Control Interno: Permite la segregación de funciones, donde diferentes empleados son responsables de diferentes aspectos de la contabilidad, lo que ayuda a prevenir fraudes y errores.

- Información para la Toma de Decisiones: Los resúmenes y los datos detallados disponibles en los subdiarios son una fuente rica de información para el análisis de ventas, la gestión de proveedores, la planificación de compras y la optimización de flujos de caja.

- Cumplimiento Normativo: En muchos países, los subdiarios son requeridos o altamente recomendados por las autoridades fiscales para el control y la justificación de las operaciones. Facilitan la preparación de declaraciones de impuestos como el IVA.

Preguntas Frecuentes (FAQ)

¿Son obligatorios los subdiarios en todas las empresas?

La obligatoriedad de los subdiarios varía según la legislación de cada país y el tamaño o tipo de empresa. Sin embargo, incluso si no son estrictamente obligatorios, su uso es una práctica contable recomendada por su eficiencia y los beneficios que aportan al control interno y la gestión financiera.

¿Se pueden utilizar solo el libro diario general sin subdiarios?

Técnicamente sí, pero solo es práctico para empresas con un volumen muy bajo de transacciones. A medida que el negocio crece y las operaciones repetitivas aumentan, el libro diario general se vuelve inmanejable sin la ayuda de los subdiarios, aumentando el riesgo de errores y la dificultad para analizar la información.

¿Qué otros tipos de subdiarios existen además de compras y ventas?

Además de los de compras y ventas, son comunes los subdiarios de Ingresos (para cobros no relacionados con ventas directas), Egresos (para pagos no relacionados con compras a proveedores), Caja (para movimientos de efectivo), y Bancos (para movimientos de cuentas bancarias). La elección depende de las necesidades y el volumen de transacciones de cada empresa.

¿Cómo ayudan los subdiarios en la declaración de impuestos?

Los subdiarios de compras y ventas son fundamentales para el cálculo y la declaración de impuestos como el IVA. El subdiario de compras proporciona el total del IVA soportado (crédito fiscal), y el subdiario de ventas proporciona el total del IVA devengado (débito fiscal). La diferencia entre ambos es el IVA a pagar o a favor de la empresa, simplificando enormemente la preparación de las declaraciones fiscales.

¿Qué pasa si se comete un error en un registro del subdiario?

Los errores deben corregirse mediante un asiento de ajuste o una nota de corrección en el mismo subdiario, o si el error es de mayor magnitud y afecta el resumen mensual, se deberá ajustar también en el libro diario general. La clave es documentar siempre la corrección y asegurar que los saldos finales sean correctos.

Conclusión

Los subdiarios de compras y ventas son mucho más que simples libros auxiliares; son pilares de una contabilidad organizada y eficiente. Al permitir la agrupación y el registro sistemático de operaciones repetitivas, no solo aligeran la carga del libro diario general, sino que también proporcionan una visión detallada y accesible de las transacciones fundamentales de cualquier negocio. Desde el control de proveedores y clientes hasta la gestión del IVA y la toma de decisiones estratégicas, su correcta utilización es sinónimo de una gestión financiera robusta y transparente. Comprender qué se registra en ellos y por qué, es un paso esencial para cualquier profesional o empresario que busque optimizar sus procesos contables y asegurar la salud financiera de su organización.

Si quieres conocer otros artículos parecidos a Subdiarios de Compras y Ventas: Qué Registrar puedes visitar la categoría Librerías.