24/04/2026

En el dinámico mundo empresarial, la gestión eficiente del efectivo es una piedra angular para la estabilidad y el crecimiento. A lo largo de mi experiencia llevando contabilidades para diversas empresas, tanto de personas naturales como sociedades, he constatado la importancia crucial de una herramienta específica: el Libro Bancos. Este no es solo un registro; es un aliado estratégico que funciona como un sistema de control interno sobre el efectivo depositado en una entidad bancaria. Su implementación permite a las empresas ahorrar tiempo valioso, disponer de información inmediata sobre su saldo y, lo más importante, comparar de forma efectiva su propia contabilidad con el estado de cuenta que maneja el banco, facilitando así la vital conciliación bancaria.

El Libro Bancos se erige como un pilar para la transparencia financiera y la toma de decisiones informadas, proporcionando una visión clara y actualizada de la liquidez de la empresa. Su correcta llevanza evita sorpresas desagradables, minimiza errores y ofrece una base sólida para cualquier análisis financiero.

¿Qué es el Libro Bancos y cuál es su función principal?

El Libro Bancos es un registro contable auxiliar que tiene como principal objetivo detallar y controlar cada movimiento de dinero que se realiza a través de las cuentas corrientes de una empresa en una entidad bancaria. Su función primordial es reflejar fielmente las transacciones monetarias, permitiendo a la empresa tener un seguimiento preciso de sus fondos disponibles.

Este libro registra de manera cronológica y sistemática todas las operaciones que afectan el saldo bancario de la empresa. Esto incluye, pero no se limita a, los depósitos de efectivo o cheques que ingresan a la cuenta, los retiros realizados mediante la emisión de cheques girados y pagados por el banco, así como otras operaciones bancarias como la aplicación de Notas de Débito y Notas de Crédito emitidas por la propia institución financiera. Al mantener este registro actualizado, una empresa puede conocer en todo momento el saldo real de su dinero en el banco, sin depender de consultas externas ni de la periodicidad de los estados de cuenta bancarios.

La meticulosidad en la llevanza de este libro es fundamental, ya que cada entrada y salida de dinero debe ser registrada con precisión, incluyendo fechas, descripciones claras y referencias a los documentos de respaldo (recibos de depósito, números de cheque, etc.). Esto no solo facilita el control interno, sino que también es un requisito indispensable para realizar auditorías y presentar información financiera fidedigna.

Naturaleza y Saldo de la Cuenta Bancos

Para entender el Libro Bancos, es crucial comprender la naturaleza contable de la cuenta Bancos. En el ámbito de la contabilidad, la cuenta Bancos es una cuenta de activo. Esto significa que representa un recurso económico que la empresa posee y del cual espera obtener beneficios futuros. Por su naturaleza, el saldo de esta cuenta siempre es y debe ser deudor.

Un saldo deudor se produce cuando los ingresos o aumentos en la cuenta (como los depósitos) son mayores que los egresos o disminuciones (como los cheques girados y pagados). En términos sencillos, es la diferencia positiva entre el dinero que ha entrado a la cuenta y el dinero que ha salido de ella. Este saldo deudor representa el efectivo disponible de la empresa en el banco. Por ejemplo, si una empresa deposita 10.000 unidades monetarias y gira cheques por 4.000, su saldo deudor será de 6.000 unidades monetarias.

Por el contrario, un saldo acreedor en la cuenta Bancos, en un contexto normal, indicaría una situación de sobregiro o “saldo rojo”. Esto significa que la empresa ha retirado más dinero del que tenía disponible en su cuenta, generando una deuda con el banco. Aunque es una situación posible, no es el estado ideal ni deseado para una cuenta de activo, ya que representa un pasivo (una obligación) en lugar de un recurso.

Es importante monitorear constantemente este saldo para evitar sobregiros, los cuales suelen acarrear cargos por intereses y comisiones bancarias, afectando negativamente la salud financiera de la empresa. El Libro Bancos es la herramienta perfecta para mantener este control y asegurar que el saldo siempre sea deudor y represente el efectivo real disponible.

Glosario de Términos Clave en el Libro Bancos

Para manejar el Libro Bancos con solvencia, es imprescindible conocer la terminología específica asociada a las operaciones bancarias. A continuación, se detallan los conceptos fundamentales:

Depósitos Bancarios

Se refieren a cualquier cantidad de dinero, ya sea en efectivo o en cheques, que una empresa entrega al banco para ser ingresada en su cuenta corriente. Estos depósitos aumentan el saldo disponible de la empresa en el banco. Cada depósito debe estar respaldado por una papeleta o comprobante de depósito emitido por el banco, que servirá como documento fuente para el registro en el Libro Bancos.

Cheques Girados

Es el acto de emitir un cheque como forma de pago. Un cheque girado es una orden escrita y firmada por el titular de una cuenta bancaria (el girador) al banco (el girado) para que pague una suma específica de dinero a una persona o entidad determinada (el beneficiario). Cada cheque girado disminuye el saldo de la cuenta bancaria de la empresa una vez que es cobrado por el beneficiario.

Cheques Girados y no Cobrados

Este término se refiere a los cheques que la empresa ha emitido y registrado en su Libro Bancos como una salida de dinero, pero que, a la fecha de corte del estado de cuenta bancario, el beneficiario aún no ha presentado en el banco para su cobro o depósito. Estos cheques representan una diferencia común entre el saldo del Libro Bancos de la empresa y el saldo que muestra el estado de cuenta del banco, siendo un elemento clave en la conciliación bancaria.

Notas de Débito

Son documentos emitidos por los bancos para notificar a sus clientes sobre disminuciones en el saldo de su cuenta debido a cargos o comisiones por servicios prestados. Estas notas representan una salida de dinero de la cuenta de la empresa que no es iniciada directamente por un cheque girado. Ejemplos comunes incluyen: cargos por emisión de chequeras, comisiones por mantenimiento de cuenta, intereses cobrados por sobregiros, cargos por transferencias bancarias, comisiones por cheques devueltos, o el costo de envío de estados de cuenta. Es fundamental registrarlas promptly en el Libro Bancos para mantener la exactitud del saldo.

Notas de Crédito

Al contrario de las notas de débito, las Notas de Crédito son documentos emitidos por los bancos para informar a sus clientes sobre aumentos en el saldo de su cuenta. Estas notas representan una entrada de dinero o una corrección a favor de la empresa. Ejemplos pueden incluir: intereses ganados sobre saldos positivos, depósitos realizados directamente por terceros a la cuenta de la empresa (transferencias recibidas), correcciones por errores bancarios (como una suma incorrecta en un depósito anterior), o abonos por devoluciones de cargos previamente aplicados. Su registro oportuno en el Libro Bancos es vital para reflejar el saldo real de la empresa.

Estado de Cuenta Bancario

Es un documento que el banco envía periódicamente (usualmente mensual) a sus clientes, detallando todas las transacciones que han ocurrido en su cuenta durante un período específico. Este listado incluye todos los depósitos que el banco recibió, los cheques que pagó, y todas las notas de débito y crédito que emitió. El estado de cuenta bancario es la referencia externa con la cual se compara el Libro Bancos de la empresa durante el proceso de conciliación.

Conciliación Bancaria

Es un proceso contable esencial que tiene como objetivo principal identificar y explicar las diferencias entre el saldo de la cuenta Bancos de la empresa (según el Libro Bancos) y el saldo que muestra el estado de cuenta proporcionado por el banco a una fecha determinada. No es raro que estos saldos no coincidan de inmediato debido a diferencias de tiempo en el registro de las transacciones (ej. cheques no cobrados, depósitos en tránsito) o errores. La conciliación bancaria permite ajustar ambos registros para llegar a un saldo real y verificar la exactitud de los registros contables de la empresa.

La Técnica para Registrar en el Libro Bancos

La llevanza del Libro Bancos sigue una técnica sencilla pero rigurosa, que garantiza la precisión del saldo en todo momento. El proceso se basa en un flujo de información claro y consistente:

- Saldo Inicial: Se comienza registrando el saldo final del mes anterior o el primer depósito del período actual en la columna de 'Saldo'. Este será el punto de partida.

- Registro de Depósitos: Cada vez que se realiza un depósito en la cuenta bancaria, este valor se suma al saldo actual. La fecha del depósito, una breve descripción y el número del comprobante de depósito deben ser registrados en sus respectivas columnas.

- Registro de Cheques Girados: Cuando se emite un cheque, el valor de este se resta del saldo actual. Es crucial registrar la fecha de emisión, el número del cheque girado (para lo cual se destina una columna especial), el beneficiario y el concepto del pago.

- Registro de Notas de Débito: Las notas de débito bancarias se registran como una resta al saldo, ya que disminuyen el efectivo disponible. Se debe indicar la fecha, el concepto del cargo (ej. 'Comisión por mantenimiento') y el monto.

- Registro de Notas de Crédito: Las notas de crédito bancarias se registran como una suma al saldo, ya que aumentan el efectivo disponible. Se especifica la fecha, el concepto (ej. 'Intereses ganados') y el monto.

Este proceso se repite para cada transacción, manteniendo el saldo actualizado día a día. La disciplina en el registro diario es lo que confiere al Libro Bancos su valor como herramienta de control inmediato.

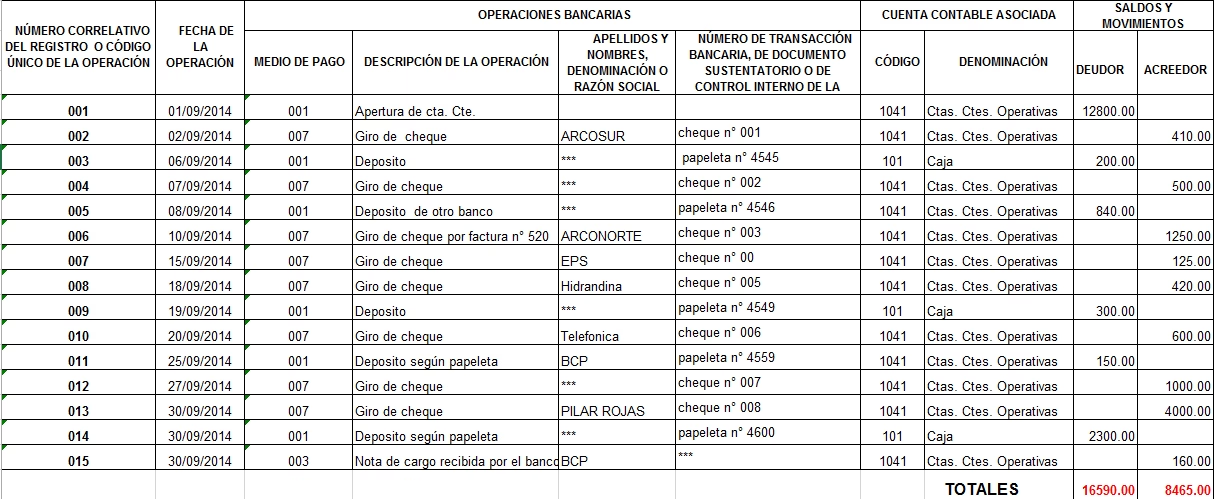

Ejemplo de Estructura del Libro Bancos

A continuación, se presenta una tabla simplificada que ilustra la estructura básica de un Libro Bancos, similar a la que manejaría una empresa como CASA COMERCIAL EUGENITA S.A. para su cuenta en el BANCO INTERNACIONAL CTA. CTE. Nº 451247. Esta estructura permite un seguimiento detallado de cada operación y la actualización constante del saldo.

| Fecha | Detalle / Concepto | Cheque N° | Depósitos (Debe) | Retiros / Pagos (Haber) | Saldo |

|---|---|---|---|---|---|

| 01/03/2024 | Saldo Inicial Mes | 15,000.00 | |||

| 02/03/2024 | Depósito Venta al Contado | 5,000.00 | 20,000.00 | ||

| 05/03/2024 | Pago Proveedor 'ABC' | 001 | 3,000.00 | 17,000.00 | |

| 10/03/2024 | Pago Nómina Empleados | 002 | 7,500.00 | 9,500.00 | |

| 15/03/2024 | Nota de Débito: Comisión Bancaria | 25.00 | 9,475.00 | ||

| 20/03/2024 | Depósito Venta Servicios | 2,000.00 | 11,475.00 | ||

| 25/03/2024 | Nota de Crédito: Intereses Ganados | 10.00 | 11,485.00 |

Este formato permite identificar rápidamente la naturaleza de cada movimiento (depósito, retiro, nota de débito/crédito) y su impacto en el saldo. La columna 'Cheque N°' es particularmente útil para el seguimiento de los pagos y para la conciliación bancaria, al identificar fácilmente los cheques que aún no han sido cobrados por los beneficiarios.

Beneficios Invaluables del Libro Bancos para tu Empresa

La correcta implementación y mantenimiento del Libro Bancos ofrece una serie de ventajas significativas que van más allá del mero cumplimiento contable:

- Control Diario del Efectivo: Proporciona una visión en tiempo real del dinero disponible en la cuenta bancaria. Esto es vital para la planificación de pagos, la gestión de la liquidez y la toma de decisiones financieras urgentes.

- Ahorro de Tiempo y Recursos: Elimina la necesidad de contactar al banco constantemente para conocer el saldo. La información está disponible internamente y de manera inmediata, optimizando los procesos administrativos.

- Facilita la Conciliación Bancaria: Al tener un registro detallado y actualizado de todas las transacciones, el proceso de comparar y conciliar con el estado de cuenta bancario se vuelve mucho más ágil y menos propenso a errores. Las diferencias son más fáciles de identificar y corregir.

- Prevención de Errores y Fraudes: Un registro meticuloso permite detectar rápidamente cualquier discrepancia, error en los registros o, en casos más graves, posibles actividades fraudulentas. Al cotejar las operaciones con los documentos de respaldo, se refuerza la seguridad financiera.

- Mejora la Toma de Decisiones Financieras: Con un control preciso del efectivo, los gerentes pueden tomar decisiones más informadas sobre inversiones, pagos a proveedores, distribución de utilidades o la necesidad de financiamiento.

- Soporte para Auditorías y Declaraciones: El Libro Bancos es una fuente de información primaria y confiable que respalda los estados financieros y facilita cualquier proceso de auditoría o la preparación de declaraciones fiscales.

- Visibilidad de Cargos y Comisiones: Permite un seguimiento detallado de los cargos y comisiones bancarias, lo que puede llevar a negociaciones con el banco o a la búsqueda de alternativas más económicas si estos costos son excesivos.

En síntesis, el Libro Bancos no es un simple formalismo, sino una herramienta de gestión estratégica que empodera a la empresa con un conocimiento profundo de su liquidez, permitiendo una administración financiera proactiva y eficaz.

Preguntas Frecuentes sobre el Libro Bancos

¿Es obligatorio llevar el Libro Bancos?

La obligatoriedad de llevar el Libro Bancos puede variar según la legislación fiscal y contable de cada país o jurisdicción, y a menudo depende del tipo de empresa (persona natural, sociedad) y su régimen tributario. Sin embargo, más allá de la obligación legal, su llevanza es una práctica contable altamente recomendada y, en la práctica, indispensable para cualquier empresa que maneje una cuenta corriente bancaria. Su utilidad para el control interno y la gestión financiera lo convierte en un libro fundamental, incluso si no es estrictamente obligatorio por ley para ciertos tipos de contribuyentes.

¿Con qué frecuencia debo actualizar mi Libro Bancos?

Para maximizar su utilidad, el Libro Bancos debe ser actualizado con la mayor frecuencia posible, idealmente de forma diaria o al menos semanal. Registrar las transacciones a medida que ocurren asegura que el saldo refleje la realidad del efectivo disponible. Una actualización constante facilita la identificación temprana de errores o discrepancias, y hace que el proceso de conciliación bancaria mensual sea mucho más rápido y sencillo.

¿Qué hago si mi saldo del Libro Bancos no coincide con el del banco?

Si el saldo de tu Libro Bancos no coincide con el del estado de cuenta bancario, es completamente normal y el momento de realizar la conciliación bancaria. Los pasos a seguir son: 1) Comparar cada transacción del Libro Bancos con el estado de cuenta. 2) Identificar partidas no registradas en un lado (ej. cheques girados y no cobrados, depósitos en tránsito, notas de débito/crédito bancarias no registradas aún). 3) Corregir cualquier error de registro en tu Libro Bancos. 4) Preparar un informe de conciliación que explique todas las diferencias, ajustando ambos saldos hasta llegar al saldo real o disponible.

¿Puedo llevar el Libro Bancos digitalmente?

Sí, absolutamente. De hecho, la mayoría de las empresas hoy en día llevan su Libro Bancos de forma digital, utilizando hojas de cálculo (como Excel) o software contable especializado. Las herramientas digitales ofrecen ventajas como la automatización de cálculos, la facilidad de búsqueda y filtrado de transacciones, la generación de informes y la integración con otros módulos contables. Lo importante es que, independientemente del formato (físico o digital), se mantengan los principios de registro cronológico, exactitud y respaldo documental de todas las operaciones.

Conclusión

El Libro Bancos es mucho más que un simple registro; es una herramienta de gestión financiera indispensable que proporciona un control preciso y en tiempo real del efectivo de una empresa. Su correcta llevanza no solo asegura la exactitud de los registros contables y facilita la vital conciliación bancaria, sino que también empodera a los empresarios con la información necesaria para tomar decisiones financieras sólidas y estratégicas. En un entorno empresarial que exige agilidad y precisión, dominar el Libro Bancos es sinónimo de una administración financiera robusta y transparente, garantizando la salud y el crecimiento sostenido de cualquier negocio.

Si quieres conocer otros artículos parecidos a El Libro Bancos: Control Esencial del Efectivo Empresarial puedes visitar la categoría Librerías.