16/05/2026

En el fascinante universo de la contabilidad, el Libro Mayor se erige como una herramienta indispensable para cualquier entidad, sea grande o pequeña. Este registro centralizado nos permite visualizar de manera clara y ordenada todos los movimientos económicos de cada cuenta específica. Si bien hemos abordado previamente la naturaleza de una cuenta contable y la función general del Libro Mayor, hoy profundizaremos en un aspecto crucial: el Libro Mayor de la cuenta de proveedores y la vital comprensión de los conceptos de saldo deudor y saldo acreedor. Estos términos no son meras definiciones técnicas; son el pulso que nos indica la salud financiera de una empresa, especialmente en lo que respecta a sus obligaciones y derechos.

Entendiendo el Libro Mayor y los Saldos Contables

El Libro Mayor es, en esencia, un registro individual para cada cuenta contable, donde se agrupan todos los movimientos que la afectan. Cada movimiento se anota en el “debe” (lado izquierdo) o en el “haber” (lado derecho), reflejando un aumento o una disminución según la naturaleza de la cuenta. Comprender el significado de “saldo” es fundamental para interpretar la información que nos brinda este libro.

El saldo de una cuenta es el resultado final de la suma y resta de todas las cantidades registradas en el “debe” y el “haber”. Si la suma de las cantidades en el “debe” es mayor que la suma en el “haber”, diremos que la cuenta tiene un saldo deudor. Esto es típico de las cuentas de activo (bienes y derechos de la empresa) y de gasto (reducciones del beneficio). Por el contrario, si la suma de las cantidades en el “haber” supera a la suma en el “debe”, la cuenta presenta un saldo acreedor, característico de las cuentas de pasivo (obligaciones y deudas), de patrimonio neto (recursos propios) y de ingreso (aumentos del beneficio).

Para clarificar esta relación, podemos resumirlo de la siguiente manera:

| Condición | Tipo de Saldo | Cuentas Habituales |

|---|---|---|

| SUMATORIO DEL DEBE > SUMATORIO DEL HABER | SALDO DEUDOR | Activo, Gasto |

| SUMATORIO DEL HABER > SUMATORIO DEL DEBE | SALDO ACREEDOR | Pasivo, Neto, Ingreso |

Es importante señalar que, en condiciones normales de operación, las cuentas de Activo y Gasto suelen mantener un saldo deudor, mientras que las cuentas de Pasivo, Patrimonio Neto e Ingreso suelen presentar un saldo acreedor. Esta es una regla general que ayuda a interpretar rápidamente la naturaleza de una cuenta y su estado financiero.

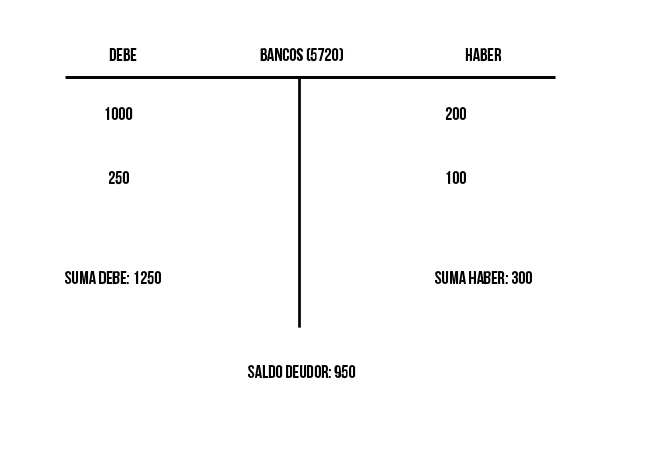

Ejemplo Práctico: La Cuenta de Mobiliario (Activo)

Para ilustrar el concepto de saldo deudor, consideremos el Libro Mayor de una cuenta de activo, como "Mobiliario". Esta cuenta registra los bienes muebles que posee la empresa, y por su naturaleza de activo, esperamos que su saldo normal sea deudor.

Imaginemos los siguientes movimientos en el Libro Mayor de la cuenta "Mobiliario":

DEBE Mobiliario (Activo) HABER 500 € 500 € 1.000 € 200 €

En este escenario, la suma de los valores anotados en el "debe" es de 500 € + 1.000 € = 1.700 €. Por otro lado, la suma de los valores en el "haber" es de 500 € + 200 € = 700 €. Al comparar ambas sumas, observamos que el "debe" (1.700 €) es superior al "haber" (700 €). La diferencia es de 1.700 € - 700 € = 1.000 €.

Dado que el sumatorio del “debe” supera al del “haber”, el saldo de esta cuenta es 1.000 €, y específicamente, es un saldo deudor. Esto significa que la empresa posee mobiliario por un valor neto de 1.000 €.

Para "saldar" la cuenta, es decir, para que el "debe" y el "haber" sumen lo mismo y el saldo sea cero (lo cual se hace al final de un período contable para preparar los estados financieros), se anota el saldo deudor en el lado del "haber":

DEBE Mobiliario (Activo) HABER 500 € 500 € 1.000 € 200 € S.d. (saldo deudor) = 1.000 €

Con esta anotación, el total del "debe" (1.700 €) es igual al total del "haber" (700 € + 1.000 € = 1.700 €), y la cuenta queda saldada temporalmente hasta el inicio del siguiente período contable.

Ejemplo Clave: El Libro Mayor de la Cuenta de Proveedores (Pasivo)

Ahora, centrémonos en la cuenta que nos interesa particularmente: "Proveedores". Esta es una cuenta de pasivo, ya que representa las deudas que nuestra empresa tiene con aquellos que nos suministran bienes o servicios a crédito. Por su naturaleza de pasivo, la cuenta de proveedores normalmente presenta un saldo acreedor, lo que indica una obligación pendiente de pago.

Veamos un ejemplo de su Libro Mayor:

DEBE Proveedores (Pasivo) HABER 1.500 € 1.500 € 300 € 5.000 €

En este caso, la suma de las cantidades en el "debe" es de 1.500 € + 300 € = 1.800 €. Estas anotaciones en el "debe" de una cuenta de pasivo como "Proveedores" suelen representar pagos realizados a los proveedores, disminuyendo nuestra deuda. Por otro lado, la suma de las cantidades en el "haber" es de 1.500 € + 5.000 € = 6.500 €. Las anotaciones en el "haber" de "Proveedores" representan nuevas deudas contraídas, es decir, compras a crédito que aumentan nuestra obligación.

Al comparar, el sumatorio del "haber" (6.500 €) es significativamente mayor que el del "debe" (1.800 €). La diferencia es de 6.500 € - 1.800 € = 4.700 €.

Por lo tanto, el saldo de esta cuenta es 4.700 €, y es un saldo acreedor, ya que el sumatorio del “haber” supera al del “debe”. Este saldo acreedor de 4.700 € nos indica que la empresa tiene una deuda pendiente de 4.700 € con sus proveedores.

Para saldar esta cuenta, de manera similar al ejemplo anterior, se anotaría el saldo acreedor en el lado del "debe":

DEBE Proveedores (Pasivo) HABER 1.500 € 1.500 € 300 € 5.000 € S.a. (Saldo acreedor) = 4.700 €

Con esta anotación, el total del "debe" (1.800 € + 4.700 € = 6.500 €) es igual al total del "haber" (6.500 €), dejando la cuenta saldada.

Es importante recordar que el saldo deudor se abrevia contablemente como S.d. y el saldo acreedor como S.a. Estas abreviaturas son comunes en los registros contables para indicar el tipo de saldo resultante de una cuenta.

Cómo Calcular y Registrar el Saldo Deudor y Acreedor en Contabilidad

Calcular y registrar correctamente los saldos deudor y acreedor es un pilar fundamental para mantener una contabilidad precisa y obtener una imagen fiel de la situación financiera de una empresa. Para ello, es esencial comprender las implicaciones de cada tipo de saldo.

- Saldo deudor: Este saldo se refiere a cuentas en las que la empresa posee un valor o tiene un derecho. Representa activos (como efectivo, inventarios, propiedades) o gastos (consumos que reducen el beneficio). En el Libro Mayor, el saldo deudor se produce cuando la suma del “debe” es mayor que la suma del “haber”.

- Saldo acreedor: Por otro lado, este saldo se asocia a cuentas que reflejan una obligación o un incremento en el patrimonio o los ingresos de la empresa. Representa pasivos (como proveedores, préstamos, cuentas por pagar), patrimonio neto o ingresos. En el Libro Mayor, el saldo acreedor ocurre cuando la suma del “haber” es mayor que la suma del “debe”.

El cálculo de estos saldos se realiza habitualmente al final de cada período contable (mensual, trimestral o anual), sumando todos los movimientos registrados en las cuentas deudoras y acreedoras durante ese lapso. Una vez determinado, el saldo se registra en el Libro Mayor: las cuentas deudoras reflejarán su saldo positivo en el “debe” y las acreedoras en el “haber” de manera natural, hasta que se realice el asiento de cierre para saldarlas temporalmente.

Mantener un registro actualizado y riguroso de estos saldos no es solo una obligación contable; es una necesidad estratégica. Esta información es crucial para la toma de decisiones informadas, la evaluación del rendimiento financiero y la planificación futura de la empresa. Dado que cada empresa puede tener una estructura contable y una actividad económica únicas, es siempre recomendable contar con la asesoría de un contador o especialista financiero para asegurar que estos cálculos y registros se realicen de manera correcta y conforme a las normativas contables vigentes.

Preguntas Frecuentes sobre Saldos Contables

¿Cuál es el proceso para determinar el saldo deudor y acreedor en una empresa?

El proceso para determinar y verificar los saldos deudor y acreedor en una empresa se conoce como conciliación contable. Este procedimiento es vital para asegurar la exactitud de los registros y la coherencia entre el Libro Mayor y los estados financieros. A continuación, se detallan los pasos básicos:

- Revisión de los registros contables: El primer paso implica un análisis meticuloso de todos los asientos contables registrados en el libro diario, verificando su correcta codificación y traspaso al Libro Mayor. Es fundamental que cada transacción esté debidamente documentada y clasificada.

- Identificación de las cuentas involucradas: Se deben identificar todas las cuentas que registran movimientos deudores o acreedores. Esto incluye cuentas de activos, pasivos, patrimonio neto, ingresos y gastos, que reflejan las entradas y salidas de valor en la empresa.

- Cálculo de los saldos: Para cada cuenta, se suman todos los cargos (anotaciones en el “debe”) y se restan todos los abonos (anotaciones en el “haber”) realizados durante un período específico. El resultado será el saldo deudor o acreedor de esa cuenta.

- Comparación con los estados financieros: Una vez calculados los saldos de cada cuenta en el Libro Mayor, estos se comparan con los saldos que aparecen en los estados financieros clave, como el balance general y el estado de resultados. Esta comparación es crucial para detectar cualquier inconsistencia.

- Realización de ajustes necesarios: Si se encuentran diferencias entre los saldos del Libro Mayor y los de los estados financieros, es imperativo realizar los ajustes contables pertinentes. Estos ajustes pueden deberse a errores de registro, omisiones, reclasificaciones de transacciones o la necesidad de reconocer eventos económicos no registrados previamente.

- Registro de los ajustes: Finalmente, los ajustes identificados y realizados deben ser debidamente registrados tanto en el libro diario como en el Libro Mayor, para asegurar que los saldos deudores y acreedores reflejen con precisión la situación financiera de la empresa.

Este proceso de conciliación debe llevarse a cabo de forma periódica, preferiblemente al cierre de cada ciclo contable, para garantizar que los registros sean siempre fiables y que los estados financieros representen una imagen verdadera y justa de la empresa.

¿Qué documentación se necesita para calcular el saldo deudor y acreedor en contabilidad?

Para calcular y verificar los saldos deudor y acreedor de manera precisa, es indispensable contar con una serie de documentos y registros contables que respalden cada transacción. La integridad y organización de esta documentación son clave para la fiabilidad de la contabilidad:

- Libros contables principales:

- Libro Diario: Donde se registran cronológicamente todas las operaciones de la empresa.

- Libro Mayor: El foco de nuestro análisis, donde cada cuenta tiene su registro individual de movimientos.

- Libro de Inventario y Balances: Que incluye el balance inicial, los inventarios de existencias y los balances de comprobación y final.

- Comprobantes de ingresos y egresos: Toda operación debe estar respaldada por un documento. Esto incluye facturas de venta y compra, recibos, vouchers, tickets de caja, nóminas, contratos de servicios, etc. Estos documentos son la evidencia de las transacciones financieras.

- Extractos bancarios: Son fundamentales para conciliar los saldos de las cuentas bancarias de la empresa con los registros contables internos. Permiten identificar cargos o abonos no registrados o errores.

- Estados de cuenta de proveedores y clientes: Estos documentos detallan las transacciones realizadas con cada proveedor y cliente, facilitando el cálculo y la conciliación de las cuentas por pagar (proveedores) y por cobrar (clientes).

- Información sobre préstamos o financiamientos: Contratos de préstamo, tablas de amortización, recibos de pago y estados de cuenta de créditos son necesarios para conocer el saldo pendiente de deudas financieras, tanto a corto como a largo plazo.

Con toda esta documentación organizada, se procede a la suma de los movimientos en el "debe" y el "haber" de cada cuenta. El saldo deudor se obtiene cuando los cargos superan a los abonos en una cuenta, mientras que el saldo acreedor se da cuando los abonos superan a los cargos, reflejando así la posición de la cuenta en un momento dado.

¿Cuáles son las principales cuentas que influyen en el saldo deudor y acreedor de una empresa?

Las principales cuentas que determinan el saldo deudor y acreedor de una empresa se clasifican dentro de las categorías fundamentales del balance general: Activo, Pasivo y Patrimonio Neto. Estas tres categorías son los pilares de la ecuación contable básica (Activo = Pasivo + Patrimonio Neto) y reflejan la situación económica y financiera de la entidad.

- Cuentas de Activo: Representan los bienes y derechos controlados por la empresa, que se espera generen beneficios económicos futuros. Ejemplos incluyen:

- Efectivo y equivalentes de efectivo (caja, bancos)

- Cuentas por cobrar a clientes

- Inventarios de mercancías

- Activos fijos (mobiliario, maquinaria, terrenos, edificios)

- Inversiones financieras

Estas cuentas, por su naturaleza, suelen tener un saldo deudor, ya que representan lo que la empresa posee o tiene derecho a recibir.

- Cuentas de Pasivo: Representan las obligaciones o deudas actuales de la empresa con terceros, que deben ser liquidadas en el futuro. Ejemplos incluyen:

- Cuentas por pagar a proveedores (nuestro foco principal)

- Préstamos bancarios y otras obligaciones financieras

- Impuestos por pagar

- Salarios por pagar

- Documentos por pagar

Estas cuentas, por su naturaleza, suelen tener un saldo acreedor, ya que representan lo que la empresa debe.

- Cuentas de Patrimonio Neto (o Capital): Representan la parte residual de los activos de la empresa, una vez deducidos todos sus pasivos. Es la inversión de los propietarios y las ganancias acumuladas. Ejemplos incluyen:

- Capital Social (aportaciones de los socios/accionistas)

- Reservas (beneficios no distribuidos)

- Resultados del ejercicio (ganancias o pérdidas)

Estas cuentas, en general, suelen tener un saldo acreedor cuando la empresa es rentable y el capital aumenta. Sin embargo, en caso de pérdidas acumuladas, el saldo podría ser deudor.

Además de estas, las cuentas de ingresos y gastos, aunque no forman parte del balance general directamente (sino del estado de resultados), también influyen en el saldo final del patrimonio neto. Las cuentas de ingresos (ventas, servicios) tienen saldo acreedor, mientras que las cuentas de gastos (salarios, alquileres, suministros) tienen saldo deudor. Al final del período, sus saldos se cierran contra una cuenta de resultados que, a su vez, afecta al patrimonio neto.

El balance contable se mantiene gracias a la regla de la partida doble: por cada cargo (debe) hay un abono (haber) equivalente, lo que asegura que la suma de todos los saldos deudores sea siempre igual a la suma de todos los saldos acreedores. Esta es la esencia de la ecuación contable básica y el reflejo de la salud financiera de la empresa.

Conclusión: La Importancia Vital de los Saldos Contables

En síntesis, la comprensión y el manejo adecuado del Libro Mayor y los conceptos de saldo deudor y saldo acreedor son pilares insustituibles en la gestión financiera de cualquier empresa. El saldo deudor nos informa sobre los bienes y derechos que la empresa posee, así como los gastos incurridos, mientras que el saldo acreedor nos revela las obligaciones pendientes con terceros, como es el caso emblemático de la cuenta de proveedores, además de los recursos propios y los ingresos generados. Estos saldos, obtenidos a través de un meticuloso registro en el Libro Mayor y consolidados en el balance general, son el espejo de la situación financiera de la compañía.

Llevar un registro actualizado y preciso de estos saldos no es solo una buena práctica contable, sino una necesidad estratégica que permite a la dirección tomar decisiones informadas, planificar inversiones, gestionar el flujo de efectivo y establecer estrategias financieras adecuadas. La capacidad de analizar estos saldos de manera efectiva es lo que distingue una contabilidad meramente descriptiva de una herramienta de gestión proactiva.

Para garantizar la exactitud y fiabilidad de los saldos, es fundamental no solo sumar los movimientos contables deudores y acreedores de cada cuenta a lo largo de un período determinado, sino también apoyarse en un software de contabilidad robusto y, lo que es igualmente importante, contar con el respaldo de profesionales contables capacitados. Su experiencia y conocimiento son cruciales para interpretar correctamente los estados contables y asegurar que la salud financiera de la empresa se mantenga óptima. En definitiva, dominar estos conceptos es un paso esencial para el éxito y la sostenibilidad a largo plazo de cualquier negocio.

Si quieres conocer otros artículos parecidos a El Libro Mayor de Proveedores y Saldos Contables puedes visitar la categoría Librerías.