30/07/2023

El libro diario es la columna vertebral de la contabilidad de cualquier negocio, un documento esencial que registra, día a día, cada transacción financiera. Lejos de ser un concepto monolítico, existen diversas clasificaciones de este vital instrumento contable, diseñadas para adaptarse a la magnitud y las necesidades específicas de cada empresa. Comprender los distintos tipos de libro diario no solo es crucial para mantener una contabilidad ordenada y precisa, sino también para asegurar la transparencia financiera y facilitar una toma de decisiones estratégica. En este artículo, desglosaremos las características, ventajas y desventajas de cada uno, además de ofrecer una guía práctica sobre cómo utilizarlos correctamente.

El libro diario es un documento fundamental para la contabilidad de cualquier empresa, permitiendo registrar todas las transacciones financieras en tiempo real. Es necesario elegir el tipo de libro diario adecuado para cumplir con los requisitos y mantener una contabilidad precisa que facilite la toma de decisiones estratégicas.

- ¿Qué es el Libro Diario y por qué es fundamental?

- Explorando los Diferentes Tipos de Libro Diario

- Ventajas de la Diversificación del Libro Diario

- Desafíos y Desventajas Potenciales

- Libros Contables Obligatorios vs. Opcionales

- ¿Cómo Realizar un Registro Impecable en el Libro Diario?

- Ejemplos Comunes de Asientos Adicionales

- Beneficios Clave de un Libro Diario Bien Llevado

- Libro Diario vs. Libro Mayor: Una Comparación Esencial

- Errores Comunes y Cómo Evitarlos

- Preguntas Frecuentes sobre el Libro Diario

- Conclusión

¿Qué es el Libro Diario y por qué es fundamental?

El libro diario, también conocido como diario general, es un registro contable sistemático donde se anotan, en estricto orden cronológico, todas las operaciones económicas que una entidad realiza. Cada registro se denomina asiento contable, y su propósito es proporcionar una visión clara y detallada de los movimientos financieros de la empresa en un momento dado. Su estructura se basa en asientos contables, lo que le permite a la empresa conocer su situación financiera en todo momento. En él se registran, de manera cronológica, todas las transacciones en efectivo, deudas, inventarios, gastos y ventas. De esta manera, se puede llevar un control eficiente de los movimientos diarios de la empresa y se garantiza la precisión en la contabilidad.

Su relevancia radica en que actúa como el primer punto de entrada de la información contable. Sin él, sería imposible rastrear el origen de las transacciones, lo que comprometería la integridad y la verificabilidad de los estados financieros posteriores. Es la base sobre la cual se construyen todos los demás registros contables, como el libro mayor o los balances. De hecho, es un documento fundamental para la salud financiera de cualquier entidad.

Entre sus características principales, destacan el registro cronológico, la completitud de los asientos (aplicando la partida doble), su función como referencia para otros libros y su carácter de documento legal obligatorio en muchas jurisdicciones.

Explorando los Diferentes Tipos de Libro Diario

Existen diferentes tipos de libro diario que se ajustan a las necesidades y características de cada compañía. A continuación, exploramos algunos de los más utilizados en la contabilidad empresarial:

Libro Diario General

Es el registro principal y central. Aquí se asientan todas las operaciones que no tienen un diario específico. Funciona como un resumen completo de la actividad económica, consolidando la información que proviene de los diarios auxiliares. Si bien puede parecer menos específico, su papel es crucial para mantener la coherencia global del sistema contable.

Libro Diario de Compras

Específicamente diseñado para registrar todas las adquisiciones de bienes y servicios que realiza la empresa. Permite un control exhaustivo de los proveedores, los montos adeudados y las fechas de pago. Su uso agiliza la gestión de cuentas por pagar y facilita la conciliación con los extractos bancarios relacionados con los pagos a proveedores.

Libro Diario de Ventas

Dedicado exclusivamente a las operaciones de venta de productos o servicios. En él se registran los ingresos generados, los clientes, las condiciones de pago (crédito o contado) y los impuestos asociados. Es vital para el seguimiento de los ingresos, la gestión de cuentas por cobrar y el análisis de la rentabilidad.

Libro Diario de Caja

Este tipo de libro diario se centra en registrar todas las entradas y salidas de dinero en efectivo. Es fundamental para las empresas que manejan un volumen considerable de transacciones en efectivo, ya que permite un control riguroso del flujo de caja diario. Se diferencia del libro de banco en que este último registra movimientos bancarios, mientras que el de caja solo el efectivo.

Libro Diario de Banco

Complementario al de caja, el libro diario de banco registra todas las operaciones que involucran las cuentas bancarias de la empresa, como depósitos, retiros, transferencias y pagos con cheque. Es esencial para la conciliación bancaria y para tener una imagen precisa de la liquidez de la empresa.

Libro Diario Auxiliar

Son libros complementarios que desglosan la información de las cuentas principales del libro diario general. Por ejemplo, si el libro diario general registra una cuenta de 'clientes', un libro auxiliar de clientes detallaría cada cliente individualmente, con sus respectivos saldos y movimientos. Su propósito es ofrecer un nivel de detalle mayor sin sobrecargar el libro diario general.

Libro Diario Simplificado

Como su nombre indica, es una versión más sencilla del libro diario general, diseñada para pequeñas empresas o autónomos con un volumen de transacciones más limitado. A menudo, consolida varias categorías de transacciones en menos asientos, buscando la practicidad sobre la granularidad extrema. Es una opción para quienes buscan cumplir con las obligaciones contables mínimas de forma eficiente.

Libro Diario Electrónico

Con el avance tecnológico, muchas empresas han migrado a sistemas contables informatizados. Los libros diarios electrónicos son software o plataformas que permiten el registro digital de las transacciones. Ofrecen ventajas como la automatización, la reducción de errores, la facilidad de búsqueda y la generación automática de informes. Sin embargo, requieren conocimientos técnicos y pueden implicar costos iniciales y de mantenimiento.

Libro Diario Manual (en papel)

Es la forma tradicional de llevar el libro diario, utilizando cuadernos o folios preimpresos. Aunque sigue siendo válido, es más propenso a errores humanos, requiere más espacio físico y la búsqueda de información es más lenta. Sin embargo, su simplicidad lo hace accesible para negocios muy pequeños o aquellos con recursos limitados para sistemas electrónicos.

Ventajas de la Diversificación del Libro Diario

La implementación de diferentes tipos de libro diario conlleva beneficios significativos para la gestión financiera de una empresa. Primero, mejora sustancialmente la precisión y la organización de la información. Al clasificar las transacciones por tipo (compras, ventas, caja), se facilita su registro ordenado y se minimiza la posibilidad de errores.

Segundo, esta diferenciación facilita enormemente los procesos de auditoría y el cumplimiento de las obligaciones legales y tributarias. Una documentación contable más completa y detallada, organizada por categorías, permite a la empresa presentar sus registros de manera clara y transparente ante las autoridades fiscales o reguladoras, simplificando cualquier revisión.

Además, al tener información más segmentada, la toma de decisiones se vuelve más informada. Los gerentes pueden analizar el rendimiento de ventas, la gestión de compras o el flujo de efectivo con mayor profundidad, lo que conduce a estrategias empresariales más efectivas.

Desafíos y Desventajas Potenciales

A pesar de sus ventajas, la elección y gestión de los libros diarios también puede presentar ciertos desafíos. La complejidad es una de ellas; un sistema con múltiples libros diarios puede requerir un conocimiento contable más avanzado para su correcta implementación y mantenimiento, especialmente si se opta por soluciones electrónicas sofisticadas.

El costo es otro factor a considerar. Mientras que los libros en papel son económicos, los sistemas electrónicos pueden implicar inversiones significativas en software, capacitación y mantenimiento. Esto puede ser una barrera para pequeñas empresas con presupuestos ajustados.

Finalmente, la falta de flexibilidad puede surgir en ciertos casos. Algunos formatos preestablecidos, ya sean en papel o electrónicos, pueden no ser lo suficientemente adaptables a las necesidades específicas de ciertos negocios, forzando a la empresa a ajustarse al sistema en lugar de que el sistema se ajuste a la empresa.

Libros Contables Obligatorios vs. Opcionales

En contabilidad existen varios tipos de libros, pero los obligatorios son el Libro Diario y el Libro de Inventario y Cuentas Anuales. Estos deben ser llevados por cualquier negocio, mientras que otros como el Libro Mayor y otros auxiliares son voluntarios.

Estos libros son indispensables para cualquier negocio, independientemente de su tamaño, ya que constituyen la base legal y fiscal de su actividad. Entre los libros auxiliares u opcionales se encuentran el Libro de caja, que registra todas las entradas y salidas de dinero, el de entradas y salidas de almacén, el Libro de Banco o el Libro auxiliar de vencimientos. Es importante llevar un registro organizado y eficiente para evitar errores y pérdidas financieras en cualquier negocio.

¿Cómo Realizar un Registro Impecable en el Libro Diario?

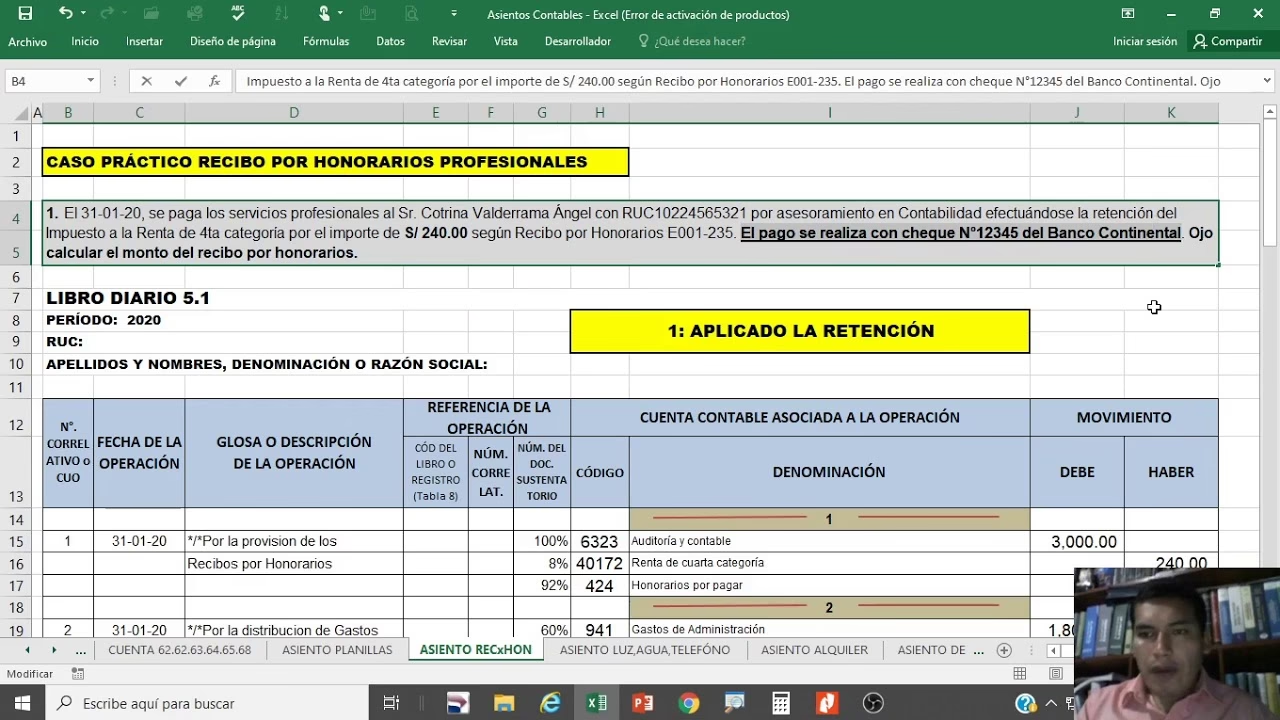

El registro en el libro diario sigue el principio de la partida doble, donde cada transacción afecta al menos dos cuentas: una se debita y otra se acredita por el mismo monto. Aquí te explicamos cómo hacerlo paso a paso:

Estructura del Asiento Contable

Cada asiento en el libro diario se compone de varios elementos esenciales para su correcta interpretación:

- Fecha: El día exacto en que ocurrió la transacción.

- Número de Asiento: Un identificador único y consecutivo para cada registro.

- Cuentas Afectadas: Se listan las cuentas que participan en la transacción. La cuenta que se debita se anota primero y con sangría a la izquierda, la que se acredita se anota debajo y con sangría a la derecha.

- Importe (Débito/Crédito): El valor monetario de la transacción, especificado en la columna de débito o crédito según corresponda.

- Descripción: Una breve y clara explicación de la naturaleza de la transacción. Esta es crucial para entender el propósito del asiento.

Pasos para el Registro

- Identifica las Cuentas Afectadas: Determina qué cuentas contables (activo, pasivo, patrimonio, ingresos, gastos) se modifican con la transacción.

- Determina el Débito y el Crédito: Aplica las reglas de la partida doble. Por ejemplo, un aumento en un activo o un gasto se debita; un aumento en un pasivo, patrimonio o ingreso se acredita.

- Asigna los Importes: Asegúrate de que el total de los débitos sea igual al total de los créditos para mantener el equilibrio contable.

- Redacta la Descripción: Sé conciso pero informativo.

- Registra Cronológicamente: Anota cada transacción en el orden exacto en que sucede.

Ejemplo Práctico de Asiento

Para ilustrar, consideremos la compra de suministros de oficina por $500 pagados con la cuenta bancaria:

| Fecha | Número de Asiento | Cuenta | Débito | Crédito |

|---|---|---|---|---|

| 01/11/2024 | 0001 | Suministros | $500 | |

| Bancos | $500 | |||

| Descripción: Compra de suministros de oficina con cargo a la cuenta bancaria. | ||||

Este asiento muestra claramente cómo el activo 'Suministros' aumenta (débito) y el activo 'Bancos' disminuye (crédito), manteniendo el equilibrio.

Ejemplos Comunes de Asientos Adicionales

Venta al Contado

Si una empresa vende productos por $1,000 en efectivo:

| Fecha | Número de Asiento | Cuenta | Débito | Crédito |

|---|---|---|---|---|

| 02/11/2024 | 0002 | Caja | $1,000 | |

| Ventas | $1,000 | |||

| Descripción: Venta al contado de productos. | ||||

Pago de Nómina

Pago de $2,000 en salarios a empleados:

| Fecha | Número de Asiento | Cuenta | Débito | Crédito |

|---|---|---|---|---|

| 03/11/2024 | 0003 | Gastos de Nómina | $2,000 | |

| Bancos | $2,000 | |||

| Descripción: Pago de salarios a empleados. | ||||

Beneficios Clave de un Libro Diario Bien Llevado

Más allá de ser una obligación, un libro diario bien gestionado ofrece múltiples beneficios:

- Facilita la Auditoría: Al tener un registro cronológico y detallado, cualquier revisión o auditoría externa se simplifica enormemente, ahorrando tiempo y recursos.

- Base para Otros Registros: Es la fuente de información primaria para el Libro Mayor y para la elaboración de todos los estados financieros, como el Balance General o el Estado de Resultados.

- Transparencia Financiera: Proporciona un historial completo y verificable de todas las transacciones, lo que fomenta la confianza y la claridad en la gestión económica.

- Toma de Decisiones Informada: Al tener datos precisos y organizados, la dirección de la empresa puede tomar decisiones estratégicas basadas en información financiera sólida y confiable.

- Control Interno: Ayuda a identificar y prevenir fraudes o errores, ya que cada movimiento de valor queda registrado y puede ser rastreado.

Libro Diario vs. Libro Mayor: Una Comparación Esencial

Aunque ambos son pilares de la contabilidad, sus funciones son distintas:

| Característica | Libro Diario | Libro Mayor |

|---|---|---|

| Propósito Principal | Registrar transacciones en orden cronológico. | Agrupar y resumir movimientos por cuenta. |

| Organización | Por fecha (secuencial). | Por cuenta contable (ej. Caja, Bancos, Ventas). |

| Nivel de Detalle | Muy detallado (cada transacción individual). | Resumido (saldo actual y movimientos de una cuenta). |

| Base de Información | Es la fuente original de todos los registros. | Se alimenta de los asientos del libro diario. |

| Función Principal | Registro primario y cronológico. | Análisis y preparación de estados financieros. |

Errores Comunes y Cómo Evitarlos

Llevar un libro diario requiere atención. Algunos errores frecuentes incluyen:

- No Respetar el Orden Cronológico: Esto desordena la secuencia de eventos y dificulta la auditoría. Siempre registra las transacciones en el momento en que ocurren.

- Omisión de Información Clave: Dejar de lado detalles en la descripción del asiento puede generar confusión futura. Sé lo más claro y completo posible.

- Errores en los Montos: Ingresar cifras incorrectas desequilibra la ecuación contable (débitos ≠ créditos) y requiere correcciones complejas. La doble verificación es crucial.

- No Aplicar la Partida Doble Correctamente: Cada débito debe tener su crédito correspondiente. Un error aquí invalida el asiento.

- Falta de Actualización Constante: Posponer los registros puede llevar a olvidos y acumulación de trabajo. La regularidad es vital.

Para evitar estos problemas, es fundamental establecer un sistema de revisión periódico, capacitar al personal encargado y, si es posible, utilizar software contable que automatice parte del proceso y detecte errores.

Preguntas Frecuentes sobre el Libro Diario

¿Qué métodos contables se relacionan con el libro diario?

El libro diario puede utilizarse con los tres métodos contables principales: el método de contabilidad sobre la base de efectivo (registra ingresos/gastos al ser recibidos/pagados), el método sobre la base de acumulación (registra al devengarse, independientemente del pago) y el método de acumulación modificado (una combinación de ambos, para situaciones específicas). La elección del método afecta cómo se registran las transacciones en el diario.

¿Es el libro diario obligatorio para todas las empresas?

Sí, en la mayoría de las legislaciones contables, el libro diario es uno de los libros contables obligatorios, junto con el Libro de Inventario y Cuentas Anuales. Su correcta teneduría es un requisito legal y fiscal fundamental para cualquier negocio.

¿Puedo llevar un libro diario digital?

Absolutamente. Los libros diarios electrónicos son cada vez más comunes y recomendados. Permiten automatizar procesos, reducir errores, facilitar búsquedas y generar informes de manera eficiente. Sin embargo, es importante asegurar que el software utilizado cumpla con las normativas legales de cada país respecto a la validez de los registros digitales.

¿Qué diferencia hay entre el libro diario general y un auxiliar?

El libro diario general registra todas las transacciones de manera consolidada. Los libros diarios auxiliares, como el de ventas o compras, desglosan y detallan las transacciones de una cuenta específica, proporcionando un nivel de detalle mayor sin sobrecargar el diario general. Son complementarios y trabajan juntos para una contabilidad completa.

Conclusión

El libro diario, en cualquiera de sus tipos, es una herramienta insustituible en el ámbito contable. Su correcta comprensión y aplicación son la piedra angular para una gestión financiera de eficiencia y transparente. Desde el registro cronológico de cada operación hasta la clasificación por tipos de transacciones, el libro diario no solo cumple con una función legal, sino que también proporciona la base para el análisis financiero y la toma de decisiones estratégicas.

Dominar el arte de registrar impecablemente en el libro diario, ya sea de forma manual o electrónica, es sinónimo de control, precisión y, en última instancia, del éxito a largo plazo de cualquier emprendimiento. Invertir tiempo en comprender y aplicar correctamente los principios del libro diario es invertir en la salud financiera de su negocio.

Si quieres conocer otros artículos parecidos a Tipos de Libro Diario: Guía Completa para tu Negocio puedes visitar la categoría Librerías.