23/04/2025

En el mundo de las finanzas personales y empresariales, el cheque sigue siendo una herramienta fundamental para realizar pagos y gestionar flujos de dinero. Aunque la tecnología ha introducido nuevas formas de pago, comprender a fondo el funcionamiento de un cheque es esencial para garantizar transacciones seguras y eficientes. Una de las preguntas más frecuentes al emitir un cheque es cómo indicar correctamente a quién se le entrega, o si es necesario hacerlo. Este artículo te guiará a través de los detalles de esta orden de pago, desglosando sus tipos, cómo completarlos, sus características especiales y qué hacer si surgen inconvenientes.

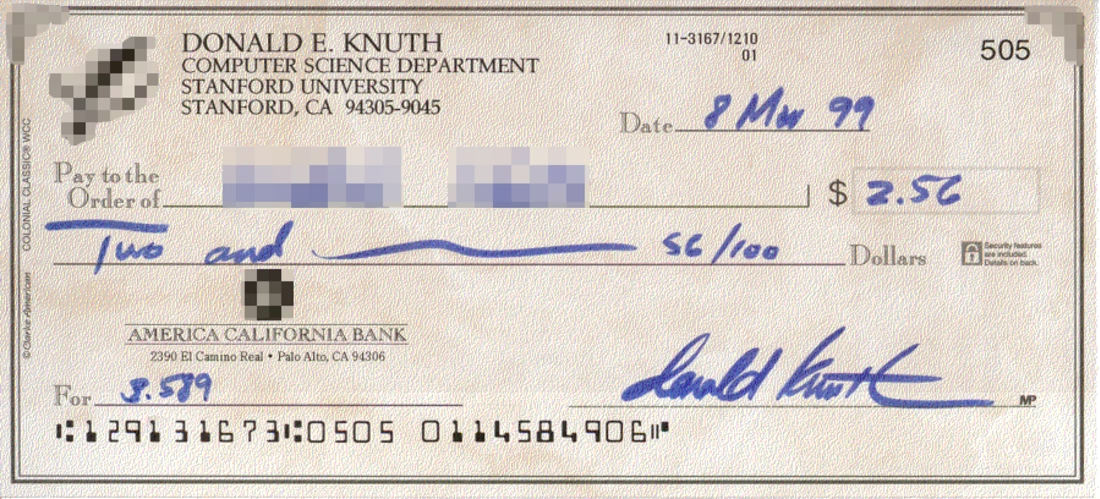

Un cheque es, en esencia, una orden de pago que un librador (la persona que emite el cheque) da a su banco, donde posee una cuenta corriente bancaria. Esta orden instruye al banco a pagar una suma determinada de dinero a la persona que presente el cheque, utilizando los fondos disponibles en la cuenta del librador. Es un documento que encierra una promesa de pago y, como tal, está sujeto a una serie de normativas y requisitos formales que aseguran su validez y su correcta circulación en el sistema financiero.

Tipos de Cheques: Conoce sus Características

Existen distintas modalidades de cheques, cada una diseñada para satisfacer necesidades específicas y con plazos y condiciones particulares. Conocerlas es clave para elegir el instrumento adecuado en cada situación:

Cheque Común

El cheque común es el más conocido y utilizado. Se caracteriza por ser pagadero el mismo día en que se presenta al banco. Su plazo de presentación es de 30 días contados desde la fecha de su creación. Esto significa que, una vez emitido, el beneficiario tiene un mes para presentarlo al cobro.

Requisitos de un Cheque Común:

- La palabra "cheque" impresa en su texto.

- Un número de orden impreso.

- El nombre del Banco y el domicilio de pago.

- El número de la cuenta corriente.

- El domicilio del titular de la cuenta corriente registrado en el Banco.

- El número de CUIT o CUIL del titular.

Además de lo impreso, el librador debe completar manualmente:

- Lugar y fecha de creación.

- La orden de pagar una suma determinada de dinero, indicada en letras y números. Si hay discrepancia, prevalece la cantidad escrita en letras.

- La firma del librador, es decir, del titular de la cuenta.

Es crucial que todos estos datos estén presentes, ya que la omisión de alguno (salvo el lugar de creación, que se presume el domicilio del librador) puede invalidar el documento como cheque.

Cheque de Pago Diferido

A diferencia del cheque común, el cheque de pago diferido es una orden de pago a futuro. Esto lo convierte en una herramienta flexible para la planificación financiera, ya que la fecha de pago puede establecerse entre 1 y 360 días a partir de su creación. Al llegar la fecha de pago, es fundamental que haya fondos suficientes en la cuenta del librador.

Requisitos de un Cheque de Pago Diferido:

Aunque similar al cheque común, debe diferenciarse y contener:

- La denominación "cheque de pago diferido".

- Número de orden impreso.

- Nombre del Banco y domicilio de pago.

- Nombre del librador, domicilio, y CUIL o CUIT.

- Indicación del lugar y fecha de su creación.

- Fecha de pago (no más allá de 360 días).

- La persona que puede cobrarlo, o la mención "al portador".

- Suma de dinero en números y letras.

- La firma del librador.

Cheque Cancelatorio

El cheque cancelatorio es un medio de pago especializado, principalmente utilizado en operaciones de compraventa de inmuebles. Tiene la particularidad de que un titular de cuenta puede solicitarlo y se le debe entregar de forma gratuita, pudiendo ser emitido tanto en pesos como en dólares estadounidenses. Su función es garantizar la operación y es un medio de pago seguro en transacciones de alto valor.

¿Cómo Poner el Nombre de la Persona a Quien se le Entrega un Cheque?

Esta es una de las decisiones más importantes al momento de librar un cheque, ya que define quién está autorizado a cobrarlo y cómo puede ser transmitido. Existen tres formas principales de indicar el beneficiario:

- A favor de una determinada persona: En este caso, se escribe el nombre completo del beneficiario (persona física o jurídica) en el espacio correspondiente del cheque. Este tipo de cheque puede ser presentado al banco para su cobro por el beneficiario, o puede ser transmitido a otra persona mediante un endoso.

- A favor de una determinada persona, pero indicando "no a la orden": Al igual que el anterior, se especifica el nombre del beneficiario, pero se añade la cláusula "no a la orden" (o una expresión equivalente). Esta indicación es crucial, ya que significa que el cheque no puede ser transmitido a otra persona por medio de endoso. Su circulación queda limitada al beneficiario original, quien es el único que puede cobrarlo o, en su defecto, cederlo bajo la forma y con los efectos de una cesión de créditos, lo cual es un proceso distinto al endoso cambiario.

- Al portador: Si no se indica el nombre de nadie en el espacio del beneficiario, el cheque se considera "al portador". Esto implica que cualquier persona que tenga el cheque en su poder puede presentarlo al banco para cobrarlo. No se requiere endoso para su transmisión, simplemente se entrega a otra persona. Si bien ofrece gran flexibilidad, también conlleva un mayor riesgo en caso de pérdida o robo, ya que quien lo encuentre podría cobrarlo.

La elección entre estas modalidades dependerá del nivel de seguridad y flexibilidad que se desee para la transacción. Para sumas elevadas o cuando se requiere un control estricto sobre quién cobra el cheque, las opciones "a la orden" son preferibles. Para transacciones menores o cuando se busca simplicidad, el cheque "al portador" puede ser una opción, siempre con precaución.

Tabla Comparativa de Modalidades de Cheque por Beneficiario

| Modalidad de Cheque | ¿Se especifica el nombre? | ¿Puede ser endosado? | ¿Puede ser transmitido sin endoso? | Nivel de Seguridad |

|---|---|---|---|---|

| A favor de persona determinada | Sí | Sí | No | Alto |

| A favor de persona determinada "no a la orden" | Sí | No (solo cesión de créditos) | No | Muy Alto |

| Al portador | No | No (se transmite por simple entrega) | Sí | Bajo |

El Endoso: Transmitiendo un Cheque

El endoso es un concepto fundamental para los cheques "a la orden" (que no incluyan la cláusula "no a la orden"). Es el mecanismo legal para transmitir los derechos sobre un cheque a otra persona. Se realiza mediante la firma del endosante (quien transmite el cheque) en la parte posterior del documento. La persona que recibe el cheque endosado (el endosatario) puede, a su vez, cobrarlo o volver a endosarlo para transmitirlo a un tercero.

Es importante destacar que quien endosa un cheque asume una responsabilidad: se convierte en garante del pago del cheque frente a la persona a quien lo transmitió y a cualquier otra persona que lo reciba mediante endosos posteriores. Esto significa que si el cheque es rechazado, el tenedor puede reclamar el pago a cualquiera de los endosantes previos.

Con la evolución tecnológica, el Banco Central de la República Argentina (BCRA) ha autorizado el uso de sistemas electrónicos de reproducción de firmas o sus sustitutos para el endoso de cheques generados por medios electrónicos, siempre que aseguren la voluntad del endosante y la integridad del documento.

Cheques Especiales y Cláusulas Importantes

Más allá de los tipos básicos, los cheques pueden incorporar cláusulas o marcas especiales que modifican su forma de cobro o su circulación:

Cheque Cruzado

Un cheque cruzado es un cheque común al que se le han dibujado dos líneas paralelas en uno de sus bordes. Estas líneas tienen un propósito específico: el cheque no puede ser cobrado en ventanilla del banco. Solo puede ser depositado en una cuenta bancaria. Esto añade una capa de seguridad, ya que el dinero no se entrega en efectivo directamente, sino que ingresa a una cuenta, dejando un registro de la transacción.

El cruzamiento puede ser:

- General: Las dos líneas paralelas no contienen ninguna indicación adicional entre ellas. En este caso, el cheque puede ser pagado por el girado (el banco) a uno de sus clientes o a cualquier entidad financiera autorizada.

- Especial: Entre las dos líneas paralelas se escribe el nombre de una entidad financiera específica. El cheque solo podrá ser pagado a esa entidad en particular. Esto restringe aún más la forma de cobro, aumentando la seguridad.

Cheque para Acreditar en Cuenta

Esta mención, insertada en el anverso del cheque, prohíbe que el cheque sea pagado en dinero en efectivo. El girado solo puede liquidar el cheque mediante un asiento de libros, es decir, acreditando el monto en la cuenta del beneficiario. La tacha de esta mención se considera como no hecha, manteniendo su efecto.

Cheque Imputado

El librador o el portador pueden indicar el destino del pago insertando una mención concreta y precisa de la imputación al dorso o en un añadido. Por ejemplo, "para pago de factura N° XXX". Esta cláusula tiene efectos exclusivamente entre quien la inserta y el portador inmediato, pero no genera responsabilidad para el banco si la imputación no se cumple. Solo el destinatario de la imputación puede endosar el cheque, y el título mantiene su negociabilidad.

Cheque Certificado

A solicitud del librador o de cualquier portador, el banco puede certificar un cheque. Esto significa que el banco debita inmediatamente la suma necesaria para el pago de la cuenta del librador y la reserva para el pago de ese cheque. El importe así debitado queda sustraído a contingencias como la muerte, incapacidad, quiebra o embargo judicial posteriores del librador. La certificación garantiza la existencia de fondos y la obligación del banco de pagar. La certificación no puede ser parcial ni extenderse a cheques al portador y tiene un plazo máximo de cinco días hábiles bancarios. Si no se cobra en ese plazo, los fondos vuelven a la cuenta del librador, pero el cheque sigue siendo válido como cheque común.

Cheque con la Cláusula "No Negociable"

Insertar la expresión "no negociable" en el anverso de un cheque significa que quien lo recibe no tiene, ni puede transmitir, más derechos sobre el mismo que los que tenía quien lo entregó. Esto limita drásticamente la circulación del cheque, ya que cualquier transferencia posterior no otorgará al nuevo tenedor un derecho autónomo sobre el documento, como ocurre con los cheques endosables.

¿Qué Sucede si un Cheque se Pierde, es Robado o Rechazado?

La gestión de cheques implica también conocer los procedimientos en caso de situaciones adversas:

Pérdida o Robo de Cheques

Si pierdes o te roban cheques (ya sean fórmulas sin utilizar o cheques ya emitidos), debes informarlo inmediatamente a tu banco. Esta acción es crucial para que el banco no pague el cheque si es presentado al cobro. El banco, a su vez, informará al Banco Central de la República Argentina (BCRA) para que registre esos cheques en la Central de Cheques Denunciados, una base de datos pública.

Cheques Rechazados: Causas y Consecuencias

Un cheque puede ser rechazado por diversas razones. Conocerlas es vital para evitar inconvenientes y posibles sanciones. Las causas más comunes incluyen:

- Fondos insuficientes: No hay suficiente dinero en la cuenta del librador para cubrir el monto del cheque.

- Falta de firma del librador: El cheque no está firmado o la firma es distinta a la registrada por el banco.

- Orden judicial de no pago: Una autoridad legal ha instruido al banco a no pagar el cheque.

- Irregularidades en los endosos: Los endosos no cumplen con los requisitos formales o hay una serie interrumpida.

- Cheque denunciado: Ha sido reportado como robado o perdido.

- Adulteración o falsificación: El cheque ha sido alterado o es una falsificación.

Cuando un cheque es rechazado, el banco debe hacer constar la negativa en el mismo título, indicando los motivos, la fecha y hora de presentación. Esta constancia tiene los efectos de un protesto y habilita al tenedor a iniciar acciones legales contra el librador, endosantes y avalistas.

Libramiento de Cheque sin Provisión de Fondos: Implicaciones Legales

Librar un cheque sin tener fondos suficientes en la cuenta o sin autorización para girar en descubierto es una situación grave. La legislación argentina (Ley 24.452 y el Código Penal) establece que esta conducta puede encuadrarse en la figura de la estafa si se dan ciertas circunstancias. El artículo 302 del Código Penal prevé penas de prisión e inhabilitación especial para quien pague con cheques sin provisión necesaria de fondos, especialmente si no los abona en un plazo de 24 horas tras la notificación del rechazo.

Además, se consideran conductas delictivas el bloqueo de cheque (emitir un cheque y dar una contraorden de pago maliciosa) y la frustración de cheque (impedir que el beneficiario pueda cobrarlo por actividad del librador). Estas acciones buscan proteger la confianza en el sistema de pagos y asegurar que los cheques cumplan su función como órdenes de pago incondicionales.

Preguntas Frecuentes sobre Cheques

Aclaramos algunas dudas comunes que suelen surgir al manejar cheques:

¿Qué significa "librar un cheque"?

"Librar un cheque" significa emitirlo, es decir, escribirlo y firmarlo para ponerlo en circulación. Cuando se dice que un cheque es "librado al portador", implica que no se especifica el nombre del beneficiario, y quien lo posee puede cobrarlo o transmitirlo por simple entrega, sin necesidad de endoso.

¿Qué autoriza el Banco Central de la República Argentina (BCRA) para el libramiento de cheques electrónicos?

El BCRA autoriza el uso de sistemas electrónicos de reproducción de firmas o sus sustitutos para el libramiento de cheques. Esto es posible siempre que la implementación asegure indudablemente la voluntad del librador y la integridad del instrumento, así como la confiabilidad de la operación de emisión y autenticación en su conjunto. Esta medida facilita la digitalización y agilización de las transacciones con cheques.

¿Cuál es la diferencia entre un cheque "a la orden" y "no a la orden"?

La principal diferencia radica en su capacidad de transmisión. Un cheque "a la orden" puede ser transmitido a otras personas mediante endoso, lo que permite su circulación. En cambio, un cheque "no a la orden" solo puede ser cobrado por el beneficiario original y no puede ser transmitido mediante endoso. Su transferencia a un tercero solo es posible a través de una cesión de créditos, que es un acto legal distinto y más complejo que el simple endoso.

¿Puedo cobrar un cheque cruzado en efectivo?

No. La característica fundamental de un cheque cruzado (ya sea general o especial) es que no puede ser cobrado en ventanilla en efectivo. Su propósito es que el monto sea depositado en una cuenta bancaria, lo que añade un rastro y seguridad a la transacción. Si necesitas efectivo, deberás depositar el cheque en tu cuenta y luego retirar el dinero.

Conclusión

El cheque, a pesar del avance de los medios de pago digitales, sigue siendo una herramienta vital en el panorama financiero. Comprender cómo nombrar al beneficiario, las diferencias entre los tipos de cheques (común, diferido, cancelatorio), y las implicaciones de cláusulas como el endoso, el cruzamiento o la certificación, es fundamental para su uso correcto y seguro. Asimismo, estar al tanto de las consecuencias de la pérdida, robo o rechazo de un cheque, incluyendo las ramificaciones legales del libramiento sin fondos, te permitirá manejar tus transacciones con confianza y evitar inconvenientes. La Ley 24.452 de Cheques en Argentina, junto con las regulaciones del Banco Central, proveen el marco legal que garantiza la seguridad y la funcionalidad de este importante instrumento de pago en el país. Dominar estos aspectos te convierte en un usuario más informado y protegido en el complejo mundo de las finanzas.

Si quieres conocer otros artículos parecidos a Cheques: Nombra al Beneficiario y Evita Problemas puedes visitar la categoría Librerías.