03/09/2022

En el vasto universo de la gestión empresarial, donde cada céntimo cuenta y cada movimiento financiero puede definir el rumbo de una organización, existe una herramienta contable que se erige como pilar fundamental: el libro de caja y bancos. Este registro, lejos de ser un mero formalismo, es el termómetro que mide la salud financiera de cualquier entidad, desde el emprendimiento más modesto hasta la corporación más robusta. Su correcta implementación y seguimiento no solo garantizan la transparencia y el orden, sino que también empoderan a los líderes para tomar decisiones estratégicas con información precisa y actualizada.

A menudo subestimado, el libro de caja y bancos es, en esencia, un diario meticuloso de todas las entradas y salidas de dinero, ya sea en efectivo sonante o a través de las diversas operaciones bancarias. Comprender su funcionamiento, sus componentes y la vital importancia de su conciliación es un paso indispensable para asegurar la estabilidad y el crecimiento sostenible de tu negocio. Acompáñanos en este recorrido detallado para desentrañar todos los secretos de esta herramienta contable indispensable.

- ¿Qué es exactamente el Libro de Caja y Bancos?

- La Dualidad Esencial: Caja vs. Bancos

- Estructura y Componentes Clave del Libro de Caja y Bancos

- La Conciliación Bancaria: Tu Escudo contra Errores

- La Era Digital: Software para una Gestión Financiera Inteligente

- Preguntas Frecuentes sobre el Libro de Caja y Bancos

- ¿Es obligatorio llevar un libro de caja y bancos?

- ¿Qué tipo de información se debe registrar en el libro de caja y bancos?

- ¿Con qué frecuencia se debe realizar la conciliación bancaria?

- ¿Qué sucede si hay discrepancias en la conciliación bancaria?

- ¿Cómo se gestiona el libro de caja y bancos en una empresa pequeña?

- El Libro de Bancos: Un Auxiliar Crucial

- Impacto del Libro de Caja y Bancos en la Toma de Decisiones Estratégicas

- Conclusión: La Base de una Empresa Financieramente Sólida

¿Qué es exactamente el Libro de Caja y Bancos?

En el corazón de la contabilidad de cualquier empresa yace el libro de caja y bancos, un documento diseñado para registrar de forma sistemática y cronológica cada movimiento de efectivo y cada transacción bancaria. No es simplemente un listado de ingresos y gastos; es un registro exhaustivo que proporciona una fotografía clara y precisa del flujo de efectivo en tiempo real. Imagina tener un control total sobre cada euro que entra y sale, sabiendo exactamente dónde está, cuándo se movió y por qué.

Este libro es mucho más que un requisito; es una herramienta de control interno indispensable cuyo objetivo principal es:

- Controlar el flujo de efectivo: Permite monitorear el dinero disponible en efectivo y en cuentas bancarias, asegurando que siempre haya liquidez para las operaciones diarias.

- Detectar errores y fraudes: La revisión regular y la conciliación son mecanismos clave para identificar discrepancias, malversaciones o errores de registro antes de que se conviertan en problemas mayores.

- Facilitar la toma de decisiones financieras: Ofrece información crucial para la planificación financiera, la gestión de presupuesto y la proyección de ingresos y egresos, permitiendo decisiones informadas sobre inversiones, gastos o financiación.

- Cumplir con obligaciones fiscales: Sirve como soporte documental fundamental para la elaboración de declaraciones de impuestos y auditorías, demostrando la legitimidad de las operaciones.

- Mejorar la eficiencia administrativa: Al mantener un registro ordenado y detallado, se simplifican los procesos de auditoría interna y externa, y se reduce el tiempo dedicado a la búsqueda de información financiera.

La Dualidad Esencial: Caja vs. Bancos

Aunque forman parte de un mismo libro, la gestión de la caja y la de los bancos presentan características y desafíos distintos. Comprender estas diferencias es crucial para aplicar los controles adecuados a cada tipo de activo monetario.

| Característica | Caja (Efectivo Físico) | Bancos (Cuentas Bancarias) |

|---|---|---|

| Tipo de Activo | Dinero en efectivo disponible físicamente en la empresa. | Fondos depositados y gestionados a través de entidades bancarias. |

| Transacciones Típicas | Ventas al contado, pagos menores a proveedores, cobros directos, fondos para gastos pequeños. | Depósitos, transferencias, pagos con cheques, cobros de clientes vía banco, domiciliaciones. |

| Nivel de Riesgo | Mayor riesgo de pérdida, robo, extravío o errores manuales. Requiere medidas de seguridad estrictas. | Mayor seguridad al estar los fondos protegidos por las medidas de seguridad del banco. |

| Volumen de Operaciones | Generalmente para transacciones de menor cuantía o volumen limitado. El manejo de grandes sumas puede ser poco práctico e inseguro. | Ideal para grandes sumas de dinero y un alto volumen de transacciones, facilitando la eficiencia. |

| Control y Verificación | Requiere un control interno riguroso, arqueos de caja periódicos y un registro meticuloso de cada movimiento. | Verificación a través de extractos bancarios y procesos de conciliación bancaria regular. |

| Documentación | Recibos, vales de caja, comprobantes de pago o ingreso manuales, tiques de venta. | Extractos bancarios, comprobantes de transferencia, cheques emitidos y recibidos, notas de cargo/abono bancarias. |

Gestión de la Caja: El Efectivo al Detalle

La sección de caja del libro se encarga de registrar todo el dinero en efectivo que entra y sale de la empresa. Esto incluye ingresos por ventas al contado, pagos a proveedores en efectivo, reembolsos de gastos menores, y cualquier otra transacción que implique dinero físico. Es vital ser extremadamente preciso aquí, ya que el efectivo es el activo más susceptible a pérdidas o robos. Un control riguroso, que incluya arqueos de caja frecuentes y la emisión de comprobantes para cada movimiento, es la piedra angular de una buena gestión de caja.

Gestión de los Bancos: Movimientos Financieros Seguros

Por otro lado, la sección de bancos registra todas las operaciones realizadas a través de las cuentas bancarias de la empresa. Esto abarca depósitos de ventas, transferencias recibidas de clientes, pagos a proveedores mediante transferencia o cheque, cobros de préstamos, y cualquier comisión o interés bancario. La principal ventaja de operar a través de bancos es la seguridad y la trazabilidad que ofrecen, facilitando el seguimiento de los fondos y la verificación de las transacciones a través de los extractos bancarios.

Estructura y Componentes Clave del Libro de Caja y Bancos

Si bien la presentación puede variar ligeramente, el libro de caja y bancos sigue una estructura fundamental que garantiza la claridad y la exhaustividad de los registros. Las columnas esenciales que lo componen son:

| Columna | Descripción | Ejemplo de Contenido |

|---|---|---|

| Fecha | Día, mes y año en que se realizó la transacción. | 01/03/2024 |

| Descripción | Breve pero clara explicación de la operación realizada. | Pago a Proveedor A, Cobro Factura Cliente B, Depósito de Ventas del día, Comisión Bancaria. |

| Comprobante | Número de factura, recibo, cheque, nota de crédito/débito o referencia bancaria que respalda la transacción. | F-2024-001, Recibo #1234, Chq. 5678, Ref. Transf. XYZ |

| Ingreso | Monto de dinero que entra a la caja o banco. | 500.00 € |

| Egreso | Monto de dinero que sale de la caja o banco. | 120.50 € |

| Saldo | El saldo actualizado después de cada transacción. | 1.500.00 € (saldo anterior) + 500.00 € (ingreso) = 2.000.00 € |

Mantener un registro ordenado y preciso es fundamental. Se recomienda utilizar numeración secuencial para los comprobantes y, lo que es más importante, realizar conciliaciones bancarias periódicas para garantizar que los registros internos coincidan con los extractos del banco.

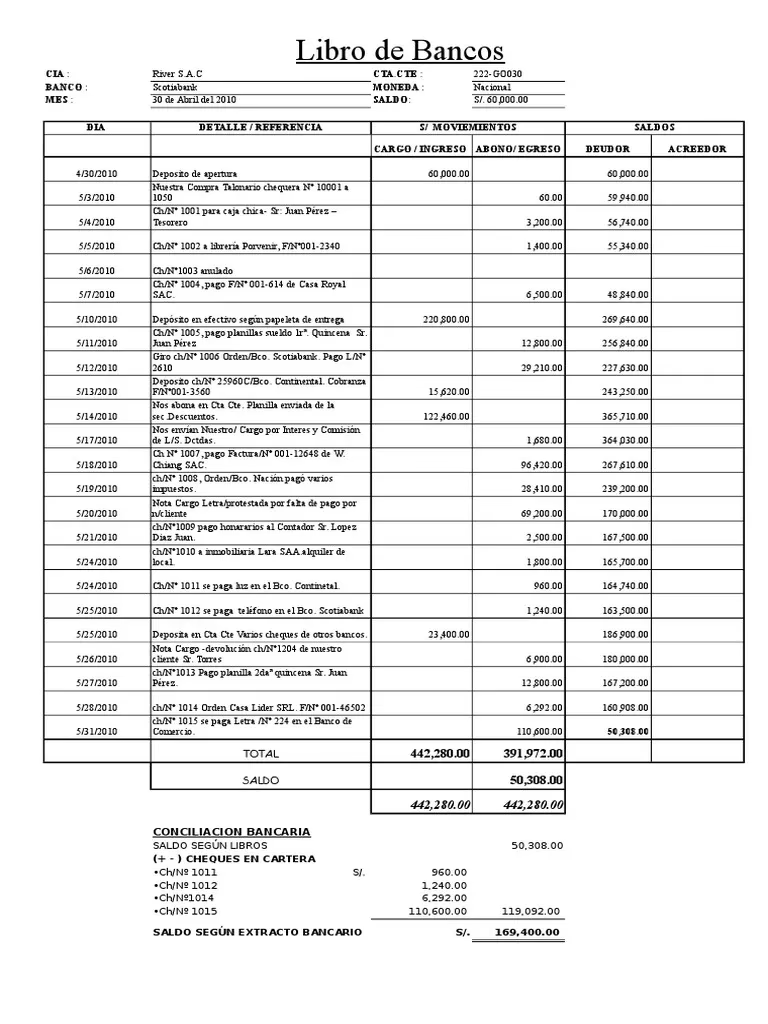

La Conciliación Bancaria: Tu Escudo contra Errores

La conciliación bancaria es un proceso crítico y no negociable en la gestión financiera. Consiste en comparar los registros de movimientos que tu empresa tiene en su libro de caja y bancos con los movimientos que el banco registra en tu extracto. El objetivo es simple: asegurarse de que ambos documentos reflejen la misma realidad financiera. Cuando surgen diferencias, lo cual es común, el proceso de conciliación ayuda a identificarlas y corregirlas.

Las discrepancias pueden originarse por diversas razones:

- Depósitos en tránsito: Dinero que la empresa ya registró como ingreso pero que el banco aún no ha procesado o reflejado en el extracto (ej. un cheque depositado al cierre del día).

- Cheques pendientes de cobro: Cheques emitidos por la empresa y registrados como egreso, pero que el beneficiario aún no ha cobrado en el banco.

- Cargos o abonos bancarios no registrados: Comisiones por servicios bancarios, intereses por préstamos o inversiones, o cobros automáticos que el banco aplica sin notificación previa o que aún no han sido registrados por la empresa.

- Errores humanos: Fallos al registrar una cantidad, transposición de números o duplicidad de asientos tanto en los registros de la empresa como, ocasionalmente, por parte del banco.

- Diferencias en fechas de registro: Cuando una operación se registra en la empresa en una fecha y el banco la procesa en otra.

Realizar la conciliación bancaria de forma regular (idealmente mensual) permite detectar y corregir errores a tiempo, prevenir fraudes y asegurar que la información financiera utilizada para la toma de decisiones sea 100% fiable.

La Era Digital: Software para una Gestión Financiera Inteligente

En el mundo empresarial moderno, la tecnología ha transformado la forma en que se gestionan las finanzas. Los días de los libros manuales y las hojas de cálculo engorrosas están quedando atrás, dando paso a soluciones de software contable que automatizan y simplifican enormemente la gestión del libro de caja y bancos. Estas herramientas no solo reducen el riesgo de errores, sino que también mejoran la eficiencia y proporcionan una visión más profunda de la situación financiera.

Los softwares de gestión contable suelen incluir funcionalidades avanzadas como:

- Registro automático de transacciones: Muchos programas se integran directamente con las cuentas bancarias, importando automáticamente los movimientos y categorizándolos.

- Conciliación bancaria automatizada: Comparan de forma inteligente los registros internos con los extractos bancarios, señalando las discrepancias y facilitando su resolución.

- Generación de informes financieros: Crean reportes personalizados sobre el flujo de efectivo, saldos, ingresos y egresos, permitiendo un análisis financiero detallado y rápido.

- Seguridad y control de acceso: Protegen la información financiera sensible mediante roles de usuario y permisos, asegurando que solo el personal autorizado pueda acceder y modificar los datos.

- Alertas y notificaciones: Avisos automáticos sobre saldos bajos, transacciones inusuales o necesidad de conciliación, manteniendo al usuario al tanto de la situación financiera.

La inversión en un buen software contable se traduce en ahorro de tiempo, reducción de errores y una mayor capacidad para analizar y proyectar el futuro financiero de la empresa.

Preguntas Frecuentes sobre el Libro de Caja y Bancos

Es natural que surjan dudas al abordar un tema tan central en la contabilidad. Aquí respondemos a algunas de las consultas más habituales:

¿Es obligatorio llevar un libro de caja y bancos?

La obligatoriedad varía según la legislación fiscal y mercantil de cada país y el tipo de empresa (autónomo, pequeña empresa, sociedad, etc.). En muchos casos, especialmente para sociedades y empresas de cierto tamaño, es un requisito legal indispensable para cumplir con las obligaciones tributarias y contables. Incluso si no es estrictamente obligatorio para tu tipo de negocio, es altamente recomendable por el control financiero que proporciona.

¿Qué tipo de información se debe registrar en el libro de caja y bancos?

Como hemos visto, se debe registrar la fecha de la transacción, una descripción clara de la misma, el número de comprobante o documento de respaldo, el monto del ingreso, el monto del egreso y el saldo actualizado después de cada operación.

¿Con qué frecuencia se debe realizar la conciliación bancaria?

Se recomienda realizar la conciliación bancaria al menos una vez al mes, preferiblemente al cierre del período contable (por ejemplo, el último día hábil del mes). Esto permite detectar y corregir errores a tiempo y asegura que los estados financieros mensuales sean precisos.

¿Qué sucede si hay discrepancias en la conciliación bancaria?

Si encuentras discrepancias, el primer paso es investigar la causa. Revisa los comprobantes, los registros internos y el extracto bancario cuidadosamente. Una vez identificada la causa (depósitos en tránsito, cheques no cobrados, errores de registro, comisiones no contabilizadas), se deben realizar los ajustes contables necesarios en el libro de caja y bancos para que el saldo coincida con el saldo real del banco.

¿Cómo se gestiona el libro de caja y bancos en una empresa pequeña?

Las empresas pequeñas pueden empezar con un libro manual bien estructurado o, mejor aún, utilizar hojas de cálculo (Excel) con las columnas adecuadas. Sin embargo, lo más eficiente y recomendable es optar por un software contable sencillo y económico, muchos de los cuales están diseñados específicamente para PYMES y autónomos, facilitando la automatización y el control.

El Libro de Bancos: Un Auxiliar Crucial

Más allá del concepto general de libro de caja y bancos, es importante destacar el papel específico del "libro de bancos" como un registro contable auxiliar. Este libro se enfoca exclusivamente en las operaciones relacionadas con las cuentas bancarias de la empresa, y se lleva a menudo a través de cuentas transitorias o auxiliares. Su principal función es detallar minuciosamente cada movimiento bancario, permitiendo un control exhaustivo y la verificación de la exactitud de los flujos monetarios.

Aunque la ley no siempre exige que el libro de bancos sea un libro contable oficial que aparezca en el balance de situación, su valor práctico es inmenso. Actúa como un puente entre los registros internos de la empresa y la información proporcionada por las entidades bancarias, asegurando que la realidad financiera externa se refleje fielmente en la contabilidad interna.

¿Por qué el Saldo del Libro de Bancos puede no Coincidir con el Real?

Es una situación común y fuente de confusión para muchos: el saldo que la empresa tiene registrado en su libro de bancos no coincide con el saldo que aparece en el extracto bancario. Las causas suelen ser las mismas que las que dan lugar a las discrepancias en la conciliación bancaria general, pero es útil repasarlas en el contexto específico del libro de bancos:

- Errores de registro: Un error humano al anotar un importe, una fecha o al clasificar una transacción en el libro interno.

- Fallas en la transmisión de información: Retrasos en la comunicación entre la empresa y el banco, o entre diferentes sistemas informáticos.

- Cheques o depósitos en tránsito: Operaciones que ya han sido registradas por una de las partes, pero la otra aún no las ha procesado (ej. un cheque emitido por la empresa pero no cobrado por el proveedor).

- Cargos o abonos bancarios no registrados: Comisiones, intereses, cargos por transferencias, o abonos por rendimientos que el banco aplica directamente y que la empresa aún no ha contabilizado.

- Transacciones no identificadas: Depósitos o transferencias recibidas de las que la empresa desconoce el origen, o cargos por servicios que no han sido debidamente justificados.

Identificar la causa de estas diferencias es el primer paso para corregirlas y lograr que el libro de bancos refleje la realidad.

Cómo Elaborar un Libro Auxiliar de Bancos: Pasos Prácticos

La creación y el mantenimiento de un libro auxiliar de bancos implican una serie de pasos sistemáticos para asegurar su precisión:

- Identificar todas las cuentas bancarias: Registrar cada cuenta bancaria que la empresa posea, incluyendo su número y la entidad bancaria correspondiente.

- Registrar los movimientos: Anotar cronológicamente cada transacción bancaria (depósito, retiro, transferencia, cheque, etc.) con la fecha, la descripción detallada, el importe (débito o crédito) y, si aplica, la cuenta contable auxiliar afectada.

- Realizar la conciliación bancaria: Comparar periódicamente los movimientos registrados en tu libro de bancos con los extractos oficiales del banco. Este es el paso más crítico.

- Detectar y corregir discrepancias: Investigar cualquier diferencia encontrada y realizar los asientos contables de ajuste necesarios para que ambos saldos coincidan.

Veamos un ejemplo práctico de cómo se registrarían algunas transacciones en un libro de bancos y cómo se conciliarían:

| Fecha | Descripción | Debe (Ingreso) | Haber (Egreso) | Saldo |

|---|---|---|---|---|

| 01/01/2023 | Saldo Inicial | 5.000€ | ||

| 05/01/2023 | Depósito por venta de productos (Fact. 001) | 2.500€ | 7.500€ | |

| 10/01/2023 | Cargo por comisión bancaria (Enero) | 10€ | 7.490€ | |

| 15/01/2023 | Cargo por transferencia a proveedor (Ref. P-001) | 1.200€ | 6.290€ | |

| 20/01/2023 | Abono por transferencia de un cliente (Fact. C-002) | 500€ | 6.790€ | |

| 25/01/2023 | Cargo por cheque rebotado (Chq. 123) | 50€ | 6.740€ | |

| 30/01/2023 | Depósito por venta de servicios (Fact. S-003) | 3.000€ | 9.740€ | |

| 31/01/2023 | Cargo por pago de intereses de préstamo (Ref. PRT-001) | 1.000€ | 8.740€ |

Al final de enero, el saldo de nuestro libro de bancos es de 8.740€. Ahora, veamos cómo se reflejarían algunas de estas transacciones a nivel contable, utilizando una cuenta auxiliar transitoria (por ejemplo, 572.01 'Bancos Auxiliar') antes de la conciliación:

Ejemplo de Asientos Contables Auxiliares:

1. Cargo por transferencia a proveedor (15/01/2023):

Fecha Descripción Cuenta Contable Debe Haber 15/01/2023 Pago a Proveedor P-001 400 (Proveedores) 1.200€ 15/01/2023 Salida de Bancos 572.01 (Bancos Aux) 1.200€ Aquí, registramos la salida de dinero de nuestra cuenta bancaria auxiliar y su contrapartida en la cuenta de proveedores.

2. Abono por transferencia de un cliente (20/01/2023):

Fecha Descripción Cuenta Contable Debe Haber 20/01/2023 Entrada de Bancos 572.01 (Bancos Aux) 500€ 20/01/2023 Cobro a Cliente C-002 430 (Clientes) 500€ En este caso, se registra la entrada de dinero en la cuenta bancaria auxiliar y su contrapartida por el cobro al cliente.

Conciliación y Ajustes (Imaginemos que el extracto llega el 01/02/2023):

Al recibir el extracto bancario de enero, notamos que el banco aplicó una comisión adicional de 5€ por el servicio de transferencias que no habíamos registrado y que el depósito del 30/01/2023 (3.000€) aparece como 2.990€ debido a una pequeña comisión de depósito no informada previamente. Además, el cheque rebotado del 25/01/2023 ya fue regularizado por el banco.

Los ajustes contables para conciliar el saldo de la cuenta auxiliar (572.01) con la cuenta definitiva de bancos (572) serían:

Fecha Descripción Cuenta Contable Debe Haber 01/02/2023 Regularización Comisión Transferencia 626 (Servicios Bancarios) 5€ 01/02/2023 Regularización Comisión Depósito 626 (Servicios Bancarios) 10€ 01/02/2023 Regularización Saldo Bancos 572 (Bancos) 8.725€ 01/02/2023 Cancelación Saldo Bancos Auxiliar 572.01 (Bancos Aux) 8.740€ Este ejemplo simplificado muestra cómo la cuenta auxiliar (572.01) se utiliza para registrar los movimientos internos y luego se cancela contra la cuenta definitiva (572) una vez que la conciliación bancaria confirma los saldos reales, incluyendo cualquier ajuste por comisiones o diferencias.

Impacto del Libro de Caja y Bancos en la Toma de Decisiones Estratégicas

Más allá de ser un simple registro, un libro de caja y bancos meticulosamente gestionado se transforma en una fuente inestimable de inteligencia financiera. Los datos que proporciona son cruciales para evaluar la salud económica de la empresa y guiar la toma de decisiones estratégicas de alto nivel:

- Evaluación de la Liquidez: Permite conocer la capacidad de la empresa para afrontar sus obligaciones financieras a corto plazo. Un saldo positivo y constante en caja y bancos indica una buena liquidez, mientras que un saldo fluctuante o negativo puede ser una señal de alerta.

- Análisis de la Solvencia: Aunque la solvencia abarca una perspectiva más amplia (activos vs. pasivos a largo plazo), el comportamiento del efectivo y los bancos es un indicador temprano de la capacidad de la empresa para cumplir con sus compromisos financieros globales.

- Medición de la Rentabilidad: Al analizar los ingresos y egresos registrados, los gestores pueden identificar cuáles son las fuentes de ingresos más rentables y dónde se están generando los mayores gastos, permitiendo optimizar operaciones y mejorar los márgenes.

- Planificación y Proyección: Con un historial detallado de movimientos, es posible realizar proyecciones de flujo de efectivo más precisas, anticipar periodos de escasez o excedentes, y planificar inversiones o necesidades de financiación.

- Optimización de Recursos: La información del libro de caja y bancos ayuda a identificar patrones de gasto, áreas donde se puede reducir el consumo de efectivo y oportunidades para mejorar la gestión de los cobros y pagos.

En resumen, tener una visión clara y actualizada de la posición de caja y bancos es como tener un mapa detallado del terreno financiero. Permite a los líderes navegar con confianza, identificar riesgos potenciales antes de que se materialicen y aprovechar oportunidades para el crecimiento y la sostenibilidad.

Conclusión: La Base de una Empresa Financieramente Sólida

El libro de caja y bancos, ya sea en su formato tradicional o a través de las modernas soluciones de software, es una piedra angular insustituible en la gestión financiera de cualquier empresa. Su función va mucho más allá del mero registro de transacciones; es una fuente de información vital que empodera a las organizaciones para mantener un control férreo sobre sus recursos monetarios, prevenir irregularidades y tomar decisiones que impulsen su crecimiento.

La correcta gestión de este libro, apoyada por una conciliación bancaria regular y el uso inteligente de la tecnología, no solo asegura la precisión de la información contable, sino que también dota a la empresa de una base sólida para la planificación estratégica y la anticipación de desafíos. Comprender a fondo el funcionamiento del libro de caja y bancos y aplicar las mejores prácticas en su uso es, sin duda, una de las claves maestras para alcanzar la estabilidad y el éxito empresarial a largo plazo.

Si quieres conocer otros artículos parecidos a El Libro de Caja y Bancos: Guía Esencial para tu Negocio puedes visitar la categoría Librerías.