06/05/2026

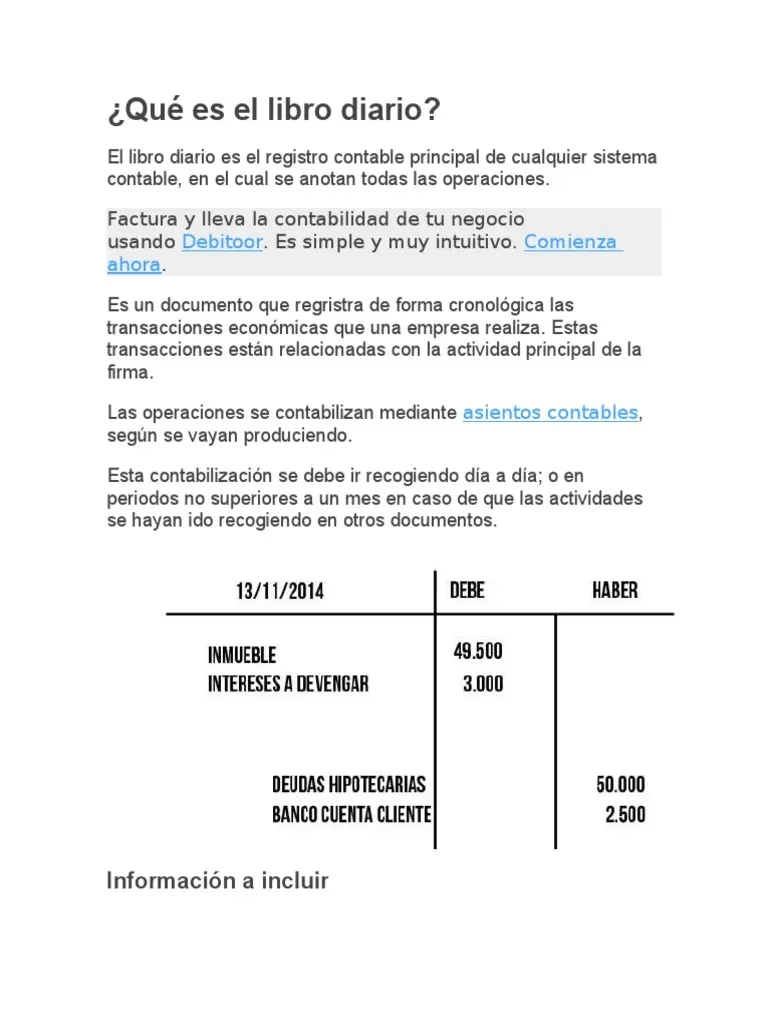

En un mundo cada vez más digitalizado, la necesidad y el arte de documentar y registrar información persisten, aunque sus formas y propósitos se transformen. Ya sea para cumplir con rigurosas obligaciones tributarias, preservar la historia de una travesía marítima o atesorar los dulces recuerdos de las fiestas, llevar un registro adecuado es fundamental. Este artículo explora diversas facetas de la documentación, desde la gestión de registros de ventas electrónicos hasta la creación de diarios personales, pasando por la vital importancia de los cuadernos de bitácora.

La Exactitud en los Registros de Ventas Electrónicos: Un Imperativo Fiscal

En el ámbito empresarial, la correcta declaración de las operaciones comerciales es un pilar de la salud financiera y la conformidad legal. Sin embargo, no es raro que, en el ajetreo diario, se cometan errores u omisiones. ¿Qué sucede, por ejemplo, si nos olvidamos de registrar una factura de venta en el registro de ventas electrónico, como el exigido por la SUNAT en Perú?

Corrigiendo Omisiones en el Registro de Ventas Electrónico

Cuando se presenta el registro de ventas electrónico y se detecta la omisión de un comprobante de pago (factura de venta, boleta de venta, nota de crédito o nota de débito), la normativa de libros electrónicos ofrece un camino para la corrección. Específicamente, se debe utilizar el estado 8.

Es crucial entender la diferencia entre los estados de corrección:

- Estado 8: Se utiliza cuando se olvida anotar un comprobante de pago. Es decir, el documento existió y debió ser registrado, pero no se incluyó.

- Estado 9: Se aplica cuando se anota un comprobante de pago de forma errada o incompleta. Aquí el documento fue registrado, pero con errores en sus datos.

Para una corrección efectiva, es indispensable considerar tres puntos clave:

- El periodo en el que se cometió el error.

- La llave o identificador incorrecto (si aplica).

- El estado a utilizar (8 o 9, según la situación).

La corrección se puede realizar en un periodo posterior o en el momento en que se detecta la omisión. Sin embargo, la posibilidad de corregir no exime de posibles sanciones, como veremos a continuación.

Multas por No Registrar una Factura de Venta

La pregunta recurrente es: ¿existe una multa por no declarar una factura de venta electrónica en el registro de ventas electrónico, incluso si se corrige? La respuesta es un rotundo SÍ. Esta situación configura una infracción tributaria.

Base Legal de la Infracción

La infracción está tipificada en el numeral 10 del artículo 175 del Código Tributario, que establece:

«No registrar o anotar dentro de los plazos máximos de atraso, ingresos, rentas, patrimonio, bienes, ventas, remuneraciones o actos gravados, o registrarlos o anotarlos por montos inferiores en el libro y/o registro electrónico que se encuentra obligado a llevar de dicha manera de conformidad con las leyes, reglamentos o Resolución de Superintendencia de la SUNAT.»

El Informe 115-2019 SUNAT refuerza esta postura, indicando que omitir el registro en el periodo correspondiente, aunque se subsane en el periodo siguiente, sí configura la infracción. Esta es una advertencia importante para los contribuyentes: la corrección posterior no anula la existencia de la infracción original.

Cálculo y Gradualidad de la Multa

La multa por esta infracción es del 0.6% de los Ingresos Netos del ejercicio anterior. Si no existen ingresos netos, la multa asciende al 40% de la Unidad Impositiva Tributaria (UIT).

Consideremos el ejemplo proporcionado:

| Situación | Consecuencia |

|---|---|

| Omisión de factura electrónica de S/ 10.00 en un periodo (ej. agosto 2019). | Infracción tributaria. |

| Corrección en el siguiente periodo en el registro de ventas electrónico. | La infracción persiste, aun con la corrección. |

| Cálculo de Multa (ej. Ingresos Netos de S/ 1,345,000). | 0.6% de S/ 1,345,000 = S/ 8,070 soles. |

Este ejemplo ilustra la aparente desproporción entre el monto de la omisión y la multa aplicada, lo que genera cierta frustración entre los contribuyentes. No obstante, es posible aplicar una gradualidad del 90% si la infracción se subsana de forma voluntaria antes de cualquier requerimiento de la administración tributaria. Esto reduce significativamente el impacto financiero de la multa.

En resumen, la omisión de anotar una factura de venta electrónica en el registro de ventas electrónico genera una multa, incluso si se corrige posteriormente, aunque la gradualidad ofrece un alivio considerable si la subsanación es proactiva.

Más Allá de lo Fiscal: Otros Diarios y Registros

La necesidad de documentar no se limita al ámbito tributario. Existen otros tipos de "diarios" o registros que, aunque con propósitos diferentes, comparten la esencia de preservar información valiosa.

El Diario de a Bordo o Cuaderno de Bitácora: La Historia del Mar

El diario de a bordo, también conocido como Cuaderno de Bitácora, es un registro esencial en la vida de cualquier embarcación. Tradicionalmente, era un libro físico donde el Capitán o los oficiales anotaban meticulosamente toda la información relevante de la travesía: singladuras, eventos, condiciones meteorológicas, incidentes, mantenimiento y anécdotas. Es una fuente invaluable de datos históricos y prácticos que, con los años, puede ayudar a resolver problemas o simplemente a recordar buenas experiencias.

Sin embargo, la era digital ha impactado también este ámbito. Muchos navegantes, seducidos por la tecnología, han abandonado el lápiz y el papel, confiando plenamente en sistemas electrónicos y GPS. Aunque la tecnología ofrece ventajas, como la capacidad de registrar datos que manualmente serían imposibles (velocidad, rumbo, posición en tiempo real), la pérdida del registro manual implica también la pérdida de la narrativa personal y la dependencia de dispositivos que pueden fallar. La analogía con el GPS que puede desactivarse o desajustarse es un recordatorio de que las herramientas tradicionales, como las cartas de papel y el compás, siguen siendo fundamentales para la seguridad y la autonomía en la navegación.

La clave, como se señala, es integrar la tecnología. El concepto del «Internet de las Cosas» (IoT) permite que el propio barco y sus componentes registren automáticamente la historia, facilitando un cuaderno de bitácora digital con una riqueza de datos sin precedentes. Así, la documentación se vuelve más completa y menos dependiente de la memoria humana, aunque el valor de la anotación personal sigue siendo irremplazable para las historias y vivencias.

En un plano completamente diferente, encontramos el Diario de Navidad o December Daily, una tradición popular en el mundo del scrapbooking. Este es un proyecto creativo cuyo objetivo es documentar diariamente los recuerdos y vivencias de las fiestas navideñas. No se trata de un registro fiscal o de seguridad, sino de una memoria personal y emotiva.

Estructura y Materiales

Un Diario de Navidad típicamente utiliza una encuadernación de anillas escondidas y se compone de una mezcla de:

- Fundas de Project Life: Plásticos con compartimentos para insertar fotos, tarjetas y pequeños adornos. Se pueden doblar o cortar para adaptarse al diseño.

- Páginas de papel de scrap: Hojas decoradas que se pueden doblar, cortar o usar como solapas para añadir interactividad.

- Sobres: Para guardar recuerdos efímeros como entradas, tickets o pequeñas notas.

La preparación incluye cortar etiquetas, tarjetas, números para cada día (usando alfabetos o troquelando), y tener a mano adornos como pegatinas, brads, chapas, washi tape y lentejuelas. La idea es que todo esté listo para ser usado a medida que los días de diciembre avanzan.

Recomendaciones para su Creación

- Organización: Reúne todos los materiales en una caja o cajón designado para facilitar el acceso.

- Fotos: Selecciona e imprime tus fotos con anticipación.

- Registro Diario: Lleva una pequeña libreta para anotar ideas o eventos si no puedes escrapear todos los días.

- Disfrute: Lo más importante es disfrutar del proceso y de las fiestas, sin agobiarse si no se puede llevar el diario al día. El objetivo es documentar las vivencias, no crear una obligación estresante.

Archivado de Libros y Registros Comerciales: La Perspectiva Legal Argentina

En el ámbito legal y comercial, la cuestión de cuánto tiempo se deben archivar los libros y registros es crucial. La información proporcionada hace referencia a la Inspección General de Justicia (IGJ) de Argentina y su Resolución General 7/2005, que aprueba las Normas de la Inspección General de Justicia.

Regulación y Autenticidad de los Registros

La Resolución General 7/2005 de la IGJ (sustituida posteriormente por la Resolución General N° 7/2015) establece el marco normativo para la inscripción de documentos y actos relacionados con sociedades comerciales, asociaciones civiles, fundaciones, comerciantes individuales y otros entes sujetos a su control. Se enfoca en el control de legalidad y el tracto sucesivo de las inscripciones, asegurando que los documentos sean auténticos y que cada registro se base en uno anterior.

Los documentos registrables deben ser escrituras públicas, instrumentos privados con firmas certificadas (o ratificadas ante la IGJ), oficios o testimonios judiciales, resoluciones administrativas, o documentación proveniente del extranjero con las debidas legalizaciones y traducciones. Se exige que la firma de profesionales (graduados en ciencias económicas, abogados) que dictaminan sobre balances, inventarios u otros documentos, esté legalizada por la autoridad de superintendencia de su matrícula.

Es importante destacar que, si bien esta resolución detalla exhaustivamente el procedimiento de registro, los tipos de documentos a inscribir y los requisitos para su presentación (como la cantidad de ejemplares y la forma de las copias protocolares), la información provista no especifica un plazo determinado sobre cuánto tiempo deben archivarse los libros o registros comerciales por parte de las entidades. La duración del archivo suele estar definida por otras normativas, como el Código Civil y Comercial, leyes fiscales o leyes especiales que regulan la actividad comercial y contable en cada jurisdicción. La IGJ se centra más en la validez y el registro de los actos y la supervisión del cumplimiento de las normas de las entidades, dejando los plazos de conservación a otras leyes.

Preguntas Frecuentes (FAQ)

Sobre Registros de Ventas Electrónicos (SUNAT - Perú)

- ¿Qué es el Estado 8 en el registro de ventas electrónico?

- Es el código que se utiliza para corregir la omisión de un comprobante de pago que no fue registrado en su momento en el registro de ventas electrónico.

- ¿Cuál es la diferencia entre Estado 8 y Estado 9?

- El Estado 8 es para comprobantes olvidados (no registrados), mientras que el Estado 9 es para comprobantes que fueron registrados, pero con errores o información incompleta.

- Si corrijo una omisión, ¿aún debo pagar multa?

- Sí, la infracción se configura por la omisión inicial, independientemente de que se corrija posteriormente. Sin embargo, puedes aplicar a una gradualidad del 90% si la subsanación es voluntaria y oportuna.

- ¿Cómo se calcula la multa por no registrar una factura de venta?

- La multa es el 0.6% de los ingresos netos del ejercicio anterior. Si no hay ingresos netos, equivale al 40% de la UIT.

Sobre Diarios en General

- ¿Qué información se registra en un diario de a bordo?

- Tradicionalmente, se registran singladuras, eventos, condiciones climáticas, posiciones, mantenimiento del barco, entradas y salidas de puertos, y cualquier incidente o anécdota relevante durante la travesía.

- ¿Es el diario de a bordo obligatorio?

- Sí, el Código de Comercio (en España, por ejemplo, el artículo 612.3) impone al Capitán la obligación de llevar un "diario de navegación", apoyándose en el "cuaderno de bitácora" y el de "máquinas". Existen modelos oficiales que deben seguirse.

- ¿Qué es un Diario de Navidad en scrapbooking?

- Es un proyecto de manualidades (scrapbooking) donde se documentan diariamente los recuerdos, fotos y anécdotas vividas durante el período navideño, creando un álbum conmemorativo de esas fiestas.

- ¿Cuánto tiempo se deben archivar los libros comerciales en Argentina?

- La Resolución General 7/2005 de la Inspección General de Justicia (IGJ) de Argentina regula los procedimientos y requisitos para la inscripción y registro de libros comerciales y societarios, pero no establece explícitamente los plazos de conservación. Estos plazos suelen estar definidos por otras leyes específicas, como el Código Civil y Comercial de la Nación y las leyes fiscales.

Conclusión: El Valor Perenne de la Documentación

Desde la precisión requerida por las autoridades fiscales hasta la libertad creativa de un diario personal, la documentación es una actividad transversal que nos permite organizar, preservar y revivir información. Entender las normativas para los registros empresariales, como los electrónicos de la SUNAT, es vital para evitar sanciones y mantener la conformidad legal. Al mismo tiempo, reconocer el valor de un diario de a bordo no solo como requisito legal, sino como testimonio de aventuras y seguridad en el mar, o la alegría de un diario de Navidad que atesora momentos familiares, nos recuerda que la documentación es una herramienta poderosa. En cada caso, ya sea por obligación o por pasión, el acto de registrar y archivar nos conecta con el pasado, nos prepara para el futuro y enriquece nuestra experiencia.

Si quieres conocer otros artículos parecidos a Registros y Recuerdos: El Arte de Documentar puedes visitar la categoría Librerías.