08/11/2023

En el fascinante y a menudo desafiante mundo del trading de opciones, comprender los matices de la volatilidad del mercado es tan crucial como predecir la dirección del precio de un activo. Los operadores experimentados saben que el precio de una opción no solo depende de la dirección del activo subyacente, sino también de cuánto se espera que ese activo se mueva. Aquí es donde entran en juego los 'Griegos' de las opciones, un conjunto de medidas que cuantifican la sensibilidad del precio de una opción a diferentes factores. Entre estos Griegos, Vega y Vomma (también conocida como Volga o Convexidad de Vega) son herramientas indispensables para cualquier inversor que busque una comprensión profunda de cómo la volatilidad puede impactar sus posiciones.

Mientras que Vega nos da una idea directa de cuánto cambiará el precio de una opción por cada punto porcentual de cambio en la volatilidad implícita, Vomma profundiza aún más, revelando cómo la sensibilidad a la volatilidad (Vega) en sí misma cambia con las fluctuaciones de la volatilidad. Esta relación de segundo orden es vital para estrategias más avanzadas y para gestionar el riesgo en entornos de mercado dinámicos. Este artículo explorará en detalle qué son Vega y Vomma, cómo funcionan, sus diferencias clave y cómo los traders las utilizan para navegar por el complejo panorama de la volatilidad en el mercado de opciones.

¿Qué son los Griegos de las Opciones?

Antes de sumergirnos en Vega y Vomma, es fundamental entender el concepto general de los Griegos. Los Griegos son un conjunto de variables derivadas utilizadas en el modelo de precios de opciones Black-Scholes para medir la sensibilidad del precio de una opción a diferentes factores. Son esenciales para la gestión de riesgos y para comprender el comportamiento de las opciones. Los Griegos principales incluyen:

- Delta: Mide la sensibilidad del precio de una opción a un cambio en el precio del activo subyacente. Un Delta de 0.50 significa que el precio de la opción cambiará $0.50 por cada cambio de $1 en el activo subyacente.

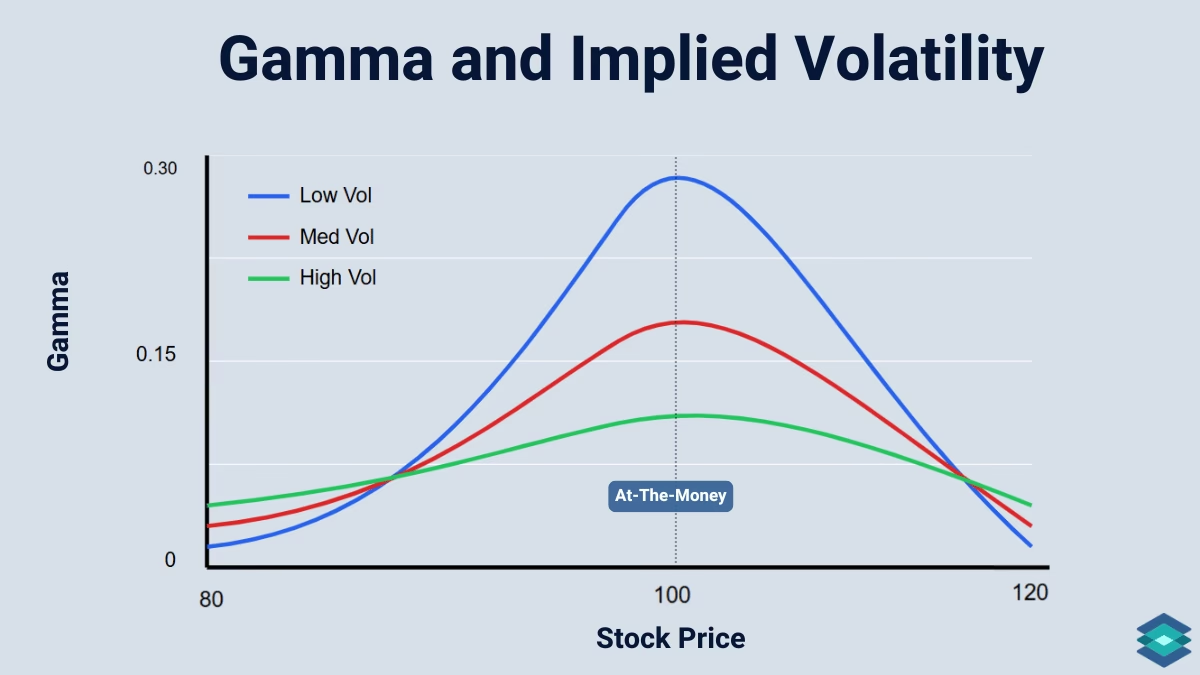

- Gamma: Mide la tasa de cambio del Delta de una opción con respecto a un cambio en el precio del activo subyacente. Es la 'aceleración' del Delta.

- Theta: Mide la tasa a la que el precio de una opción disminuye con el paso del tiempo (decaimiento temporal).

- Rho: Mide la sensibilidad del precio de una opción a un cambio en las tasas de interés.

- Vega: Mide la sensibilidad del precio de una opción a un cambio en la volatilidad implícita del activo subyacente.

Mientras que Delta, Gamma, Theta y Rho se centran en el precio del subyacente, el tiempo y las tasas de interés, Vega y Vomma se centran exclusivamente en el impacto de la volatilidad, un factor a menudo subestimado pero increíblemente poderoso en el trading de opciones.

Vega: El Pulso de la Volatilidad

Vega es uno de los Griegos más importantes cuando se trata de comprender cómo la volatilidad afecta el precio de una opción. Se define como el cambio esperado en el precio de una opción por cada cambio de un punto porcentual (1%) en la volatilidad implícita del activo subyacente. A diferencia de otros Griegos que miden sensibilidades a movimientos de precios o al tiempo, Vega se enfoca exclusivamente en la incertidumbre del mercado.

Una Vega positiva indica que el precio de la opción aumentará si la volatilidad implícita sube, y disminuirá si la volatilidad implícita baja. Por ejemplo, si una opción tiene una Vega de 0.10, su precio aumentará en $0.10 por cada aumento del 1% en la volatilidad implícita y disminuirá en $0.10 por cada disminución del 1%. Generalmente, las opciones con mayor tiempo hasta el vencimiento y las opciones 'at-the-money' (ATM) tienden a tener una Vega más alta, ya que tienen más tiempo para que la volatilidad influya en su valor.

Para los traders, entender Vega es crucial para:

- Gestionar la exposición a la volatilidad: Permite a los traders saber cuánto riesgo de volatilidad están asumiendo en sus posiciones.

- Identificar oportunidades: Un trader puede buscar opciones con alta Vega si espera un aumento en la volatilidad, o vender opciones con alta Vega si espera una disminución.

- Construir posiciones 'Vega-neutrales': Es posible combinar diferentes opciones para crear una cartera cuya Vega total sea cercana a cero, minimizando así el riesgo de cambios en la volatilidad.

Vega se mide en números enteros, a menudo oscilando entre -20 y 20, aunque estos valores pueden variar ampliamente. Un valor de Vega de 5 en una acción, por ejemplo, indicaría una ganancia de $5 por cada aumento de un punto en la volatilidad implícita y una pérdida de $5 por cada disminución.

Vomma: La Curvatura de Vega

Mientras que Vega nos dice cuánto cambiará el precio de una opción con la volatilidad, Vomma (también conocida como Volga o Vega Convexity) va un paso más allá. Vomma es un Griego de segundo orden que mide la tasa a la que la Vega de una opción cambiará en respuesta a las fluctuaciones en la volatilidad implícita del mercado. En términos más simples, es la 'Vega de la Vega'.

La importancia de Vomma radica en el hecho de que la relación entre el precio de una opción y la volatilidad implícita no es lineal. A medida que la volatilidad cambia, la sensibilidad de la opción a futuros cambios de volatilidad también varía. Vomma captura esta no linealidad, demostrando la convexidad de Vega.

Una Vomma positiva es generalmente deseable para los tenedores de opciones largas. Indica que, si la volatilidad implícita aumenta, la Vega de su posición también aumentará, lo que significa que la opción se volverá aún más sensible a los movimientos de volatilidad al alza. Por el contrario, si la volatilidad disminuye, una Vomma positiva indicaría una disminución en Vega, lo que significa que la opción se vuelve menos sensible a la volatilidad a la baja. Una Vomma negativa, por otro lado, significa que la Vega de la opción disminuirá si la volatilidad aumenta y aumentará si la volatilidad disminuye.

Las opciones 'out-of-the-money' (OTM) con un tiempo considerable hasta el vencimiento suelen exhibir una Vomma positiva significativa. Esto las hace atractivas para estrategias que buscan beneficiarse de grandes movimientos de volatilidad sin una fuerte exposición direccional al precio del subyacente.

Para los traders avanzados, Vomma es crucial para:

- Anticipar cambios en la sensibilidad: Permite a los traders prever cómo su exposición a la volatilidad (medida por Vega) cambiará con el tiempo y los movimientos del mercado.

- Estrategias de 'Long Vomma, Vega Neutral': Los traders pueden construir posiciones que sean neutrales al riesgo de volatilidad actual (Vega cero) pero que se beneficien si la volatilidad se mueve significativamente en cualquier dirección (Vomma positiva). Esto se logra generalmente comprando opciones con alta Vomma y vendiendo otras para compensar la Vega.

- Gestión de carteras complejas: Para carteras grandes con muchas posiciones en opciones, Vomma ayuda a los gestores a comprender y prepararse para los impactos de movimientos importantes en la volatilidad implícita.

La fórmula para calcular Vomma es la segunda derivada del precio de la opción con respecto a la volatilidad implícita. Es un cálculo complejo que se realiza típicamente con software especializado de trading.

Vega vs. Vomma: Una Comparación Detallada

Para entender mejor la distinción entre estas dos métricas vitales, veamos una tabla comparativa:

| Aspecto | Vega | Vomma |

|---|---|---|

| Tipo de Medida | Primera derivada del precio de la opción | Segunda derivada del precio de la opción (o la primera derivada de Vega) |

| Lo que Mide | Sensibilidad del precio de la opción a cambios en la volatilidad implícita. | Cambio en la sensibilidad de Vega a cambios en la volatilidad implícita. |

| Interpretación Directa | Cuánto cambia el precio de la opción por cada 1% de cambio en la volatilidad. | Cuánto cambia la Vega de la opción por cada 1% de cambio en la volatilidad. |

| Uso Principal | Gestión de la exposición directa a la volatilidad. Se usa para operaciones direccionales de volatilidad. | Gestión de la sensibilidad a la volatilidad; para estrategias avanzadas que buscan beneficiarse de grandes movimientos de volatilidad o la convexidad de Vega. |

| Nivel de Complejidad | Relativamente más sencillo de entender y aplicar. | Concepto más avanzado, requiere una comprensión profunda de la dinámica de opciones. |

| Posiciones Típicas | Se busca Vega positiva si se espera aumento de volatilidad; Vega negativa si se espera disminución. | Se busca Vomma positiva para beneficiarse de la convexidad de Vega y grandes cambios de volatilidad; Vomma negativa para posiciones cortas de volatilidad extrema. |

Aplicaciones Prácticas de Vomma en el Trading

Aunque Vomma es un concepto avanzado, sus aplicaciones prácticas pueden ofrecer una ventaja significativa a los traders de opciones:

- Gestión de Riesgo Dinámica: Los traders pueden usar Vomma para anticipar cómo los cambios en la volatilidad impactarán no solo sus precios de opciones, sino también la efectividad de su cobertura de Vega. Si una posición tiene una Vomma alta, un gran movimiento de volatilidad podría alterar drásticamente su exposición a Vega, requiriendo ajustes.

- Estrategias de Trading de Volatilidad: Vomma es fundamental para estrategias que buscan beneficiarse de cambios extremos en la volatilidad. Por ejemplo, un trader puede construir una posición con Vega neutral pero Vomma positiva. Esto significa que la posición no se ve afectada por el nivel actual de volatilidad, pero se beneficiará si la volatilidad implícita aumenta o disminuye significativamente. Esta es una forma de operar la 'curva de volatilidad'.

- Scalping de Volatilidad: Similar al scalping de Gamma, una posición con Vomma positiva puede permitir a los traders 'escalpear' la volatilidad. A medida que la volatilidad se mueve, la Vega de la posición cambia, permitiendo ajustes que pueden generar pequeñas ganancias repetidas.

- Diseño de Spreads y Combinaciones: Vomma ayuda a los traders a diseñar spreads y combinaciones de opciones que tienen perfiles de sensibilidad a la volatilidad muy específicos. Esto permite un control más preciso sobre cómo una cartera reaccionará a diferentes escenarios de volatilidad.

- Análisis de Superficies de Volatilidad: Para los market makers y traders institucionales, Vomma es crucial para analizar y construir superficies de volatilidad, que son representaciones tridimensionales de la volatilidad implícita en diferentes strikes y vencimientos.

Factores que Influyen en Vomma

Vomma no es un valor estático y está influenciada por varios factores clave:

- Moneyness (Posición del precio de ejercicio respecto al precio actual): Las opciones 'out-of-the-money' (OTM) y 'at-the-money' (ATM) suelen tener una Vomma positiva más pronunciada. A medida que una opción se vuelve más 'in-the-money' (ITM), su Vomma tiende a volverse negativa o cercana a cero. Esto se debe a que las opciones OTM tienen una mayor sensibilidad a los cambios en la volatilidad a medida que se acercan al precio del activo subyacente.

- Tiempo hasta el Vencimiento: Vomma tiende a ser más significativa para opciones con un plazo de vencimiento más largo. Cuanto más tiempo le queda a una opción, más oportunidad tiene la volatilidad de influir en su precio, y por lo tanto, en su Vega.

- Nivel de Volatilidad Implícita: El nivel actual de volatilidad implícita en el mercado también puede afectar la magnitud de Vomma. En entornos de baja volatilidad, los cambios de volatilidad pueden tener un impacto diferente en Vomma que en entornos de alta volatilidad.

Desafíos y Limitaciones

A pesar de su utilidad, Vomma presenta ciertos desafíos y limitaciones:

- Complejidad: Vomma es un concepto matemático avanzado que requiere una sólida comprensión de la teoría de opciones y los Griegos. Esto puede hacer que sea difícil para los traders menos experimentados incorporarla en su análisis.

- Dependencia del Modelo: Al igual que otros Griegos, los cálculos de Vomma dependen del modelo de precios de opciones utilizado (por ejemplo, Black-Scholes). Diferentes modelos pueden producir valores de Vomma ligeramente distintos, lo que puede llevar a discrepancias en el análisis.

- Consideraciones de Liquidez del Mercado: En mercados de opciones menos líquidos, los valores teóricos de Vomma pueden no reflejar con precisión las condiciones de trading del mundo real. La dificultad para ejecutar órdenes a precios deseados puede anular los beneficios de un análisis Vomma preciso.

- Necesidad de Software: Calcular Vomma manualmente es impracticable. Se requiere software de trading y análisis especializado que pueda procesar los modelos de precios complejos para obtener valores precisos de Vomma en tiempo real.

Preguntas Frecuentes

¿Qué es la volatilidad implícita y por qué es tan importante para las opciones?

La volatilidad implícita es una estimación del movimiento futuro esperado del precio de un activo subyacente, inferida del precio de mercado de sus opciones. Es crucial porque las opciones son productos financieros que se benefician de grandes movimientos de precios (volatilidad). Una mayor volatilidad implícita generalmente resulta en precios de opciones más altos, ya que hay una mayor probabilidad de que la opción termine 'in-the-money'.

¿Cómo se relacionan Vega y Vomma con el modelo Black-Scholes?

Vega y Vomma son 'Griegos' que se derivan del modelo Black-Scholes (o modelos de precios de opciones similares). El modelo Black-Scholes toma en cuenta varias entradas, incluida la volatilidad implícita, para calcular el precio teórico de una opción. Vega es la primera derivada del precio de la opción con respecto a la volatilidad en el modelo, y Vomma es la segunda derivada, lo que significa que miden cómo el precio (y la sensibilidad de ese precio) reacciona a los cambios en la volatilidad dentro de ese marco de modelo.

¿Es Vomma relevante para todos los traders de opciones?

Vomma es más relevante para traders avanzados, gestores de cartera y market makers que operan con grandes volúmenes, gestionan carteras complejas o se especializan en estrategias de volatilidad. Para un trader principiante o casual, comprender Vega es generalmente suficiente, ya que Vomma introduce una capa adicional de complejidad que puede no ser necesaria para estrategias más simples.

¿Qué significa tener una posición 'Long Vomma'?

Una posición 'Long Vomma' significa que su cartera de opciones se beneficiará si la volatilidad implícita del mercado se mueve significativamente, ya sea al alza o a la baja. Estas posiciones a menudo se construyen para ser 'Vega-neutrales' al principio, lo que significa que no se ven afectadas por pequeños cambios en la volatilidad, pero su Vega se volverá más positiva (o más negativa) a medida que la volatilidad se aleja de su nivel actual, permitiendo ganancias si la volatilidad experimenta un gran movimiento.

¿Cuál es el objetivo principal de monitorear Vomma?

El objetivo principal de monitorear Vomma es gestionar el riesgo de la curvatura de la volatilidad y anticipar cómo la sensibilidad de una posición a la volatilidad (su Vega) cambiará con el tiempo y los movimientos del mercado. Permite a los traders afinar sus estrategias para beneficiarse de cambios significativos en la volatilidad implícita y protegerse contra movimientos inesperados que podrían afectar su exposición a Vega.

Conclusión

En resumen, tanto Vega como Vomma son herramientas esenciales para cualquier trader de opciones que busque dominar el arte de la gestión de la volatilidad. Mientras que Vega ofrece una visión directa de la sensibilidad del precio de una opción a los cambios en la volatilidad implícita, Vomma profundiza, revelando cómo esa sensibilidad misma cambia. Comprender estas dos métricas permite a los operadores no solo medir su exposición actual a la volatilidad, sino también anticipar y prepararse para cómo esa exposición evolucionará en un mercado en constante cambio.

Para el trader avanzado, la capacidad de construir posiciones con un perfil de Vomma específico, como las estrategias 'Long Vomma' y 'Vega Neutral', abre nuevas vías para obtener ganancias de la volatilidad, independientemente de la dirección del precio del activo subyacente. Aunque Vomma añade una capa de complejidad, su dominio es una marca distintiva de un operador sofisticado, capaz de navegar por las complejidades del mercado de derivados con mayor precisión y confianza.

Si quieres conocer otros artículos parecidos a Vega vs. Vomma: La Danza de la Volatilidad en Opciones puedes visitar la categoría Librerías.