24/10/2022

En el complejo entramado de las finanzas internacionales, dos conceptos resuenan con particular fuerza cuando se habla de la economía argentina: el riesgo país y la tasa libre de riesgo. Estos indicadores no son meras cifras abstractas; son el barómetro que mide la confianza de los inversores en la capacidad de una nación para cumplir con sus obligaciones financieras. Para Argentina, una nación con un historial de vaivenes económicos, comprender su comportamiento es fundamental, especialmente en un contexto de búsqueda de estabilidad y retorno a los mercados de deuda globales.

La posibilidad de refinanciar vencimientos y atraer nuevas inversiones depende en gran medida de la percepción de riesgo que el mundo tiene sobre el país. En los últimos meses, hemos sido testigos de una notable recuperación de los bonos argentinos, lo que se ha traducido en una significativa reducción del riesgo país. Sin embargo, ¿qué tan cerca está Argentina de una situación sostenible? ¿Qué implican estos números para el bolsillo de los ciudadanos y las perspectivas de crecimiento? Acompáñenos en un análisis profundo para desentrañar estas incógnitas y entender el panorama financiero actual y futuro de Argentina.

- ¿Qué es el Riesgo País y por qué es crucial para Argentina?

- La Situación Actual del Riesgo País Argentino: Un Vistazo Histórico

- Factores Clave detrás de la Caída del Riesgo País

- ¿Cuándo podrá Argentina Volver a los Mercados Internacionales?

- Un Recorrido por las Últimas Emisiones de Deuda Argentina

- Preguntas Frecuentes sobre el Riesgo País y la Economía Argentina

- ¿Qué significa que el riesgo país esté por debajo de los 1000 puntos?

- ¿Cómo se calcula el riesgo país?

- ¿Cuál es la tasa libre de riesgo y cómo afecta a Argentina?

- ¿Qué factores han contribuido a la baja del riesgo país argentino?

- ¿Qué nivel de riesgo país necesitaría Argentina para volver a emitir deuda de forma sostenible?

- ¿Qué son los 'cisnes negros' en el contexto económico argentino?

- Conclusión: El Camino Hacia la Normalización Financiera

¿Qué es el Riesgo País y por qué es crucial para Argentina?

El riesgo país es un indicador que mide la probabilidad de que un país no cumpla con sus obligaciones de deuda, es decir, que caiga en impago o default. Es un concepto fundamental en las finanzas internacionales, ya que los inversores lo utilizan para evaluar el riesgo asociado a invertir en bonos o activos de una nación específica. En el caso de Argentina, un país con una historia de reestructuraciones de deuda, este indicador adquiere una relevancia aún mayor.

La relación con la Tasa de Rendimiento de los Bonos

El indicador de riesgo país más conocido es el EMBI+ (Emerging Markets Bond Index Plus), elaborado por JP Morgan. Este índice se calcula como el diferencial de rendimiento entre los bonos de deuda de un país emergente (en este caso, Argentina) y los bonos del Tesoro de Estados Unidos, que se consideran la inversión más segura a nivel global (tasa libre de riesgo). Un riesgo país alto significa que los inversores exigen un rendimiento mucho mayor para prestar dinero a ese país, debido al mayor riesgo percibido. A mayor valor del riesgo país, mayor es la tasa de rendimiento que debe ofrecer un bono para ser atractivo, y esto se traduce en un mayor costo de financiamiento para el país.

Para Argentina, bajar el riesgo país es un paso fundamental si el Gobierno pretende volver a los mercados de deuda y refinanciar sus vencimientos, especialmente los de 2025. En lo que va de 2024, el país ha logrado una buena recuperación, con los títulos Globales mostrando subas de entre 25% y 46%. Como contraparte, el indicador que mide JP Morgan se redujo un significativo 35%, reflejando una mejora en la percepción de los inversores.

La Tasa Libre de Riesgo: Un Componente Esencial

Si bien el riesgo país es un componente crucial, no es el único factor que determina el costo total de financiamiento para un país. A este diferencial hay que sumarle la tasa libre de riesgo, que es el rendimiento de los bonos del Tesoro de Estados Unidos, considerados el activo más seguro del mundo. Esta tasa es el piso sobre el cual se construye el costo de la deuda para cualquier nación.

Actualmente, la tasa libre de riesgo (medida por el bono del Tesoro de EE. UU. a diez años) ronda el 4,258% anual, y en el año ha estado arriba por casi 100 puntos básicos, llegando a rondar el 4,60%. Esto significa que, si Argentina tuviera un riesgo país de, por ejemplo, 1000 puntos básicos (10%), la tasa total a la que podría emitir deuda sería de aproximadamente 14.5% o 15% (10% de riesgo país + 4.5% de tasa libre de riesgo). Un costo que, como veremos, sigue siendo muy elevado para una emisión de deuda sostenible.

La Situación Actual del Riesgo País Argentino: Un Vistazo Histórico

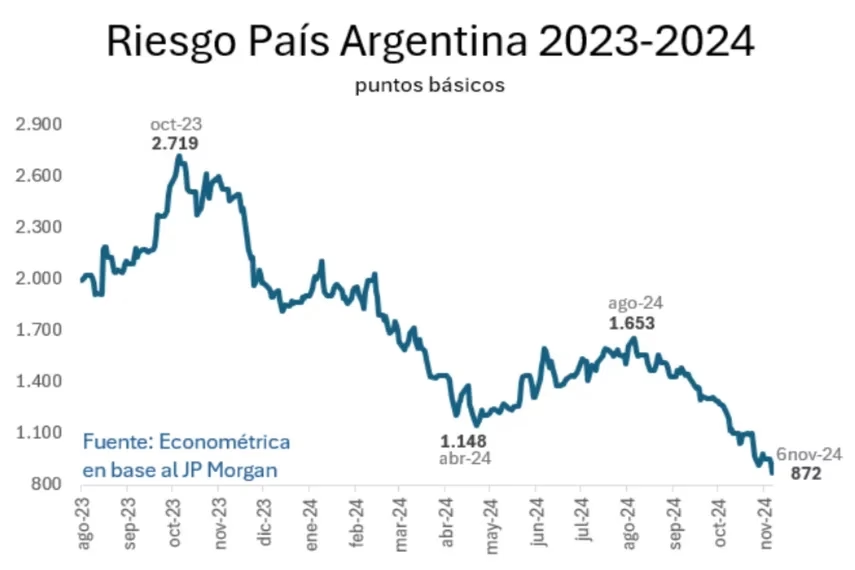

La evolución del riesgo país argentino en los últimos meses ha sido una de las noticias más destacadas en el ámbito económico. Tras haber iniciado el 2024 por encima de los 2000 puntos, el indicador ha experimentado una fuerte contracción, llegando a tocar nuevos mínimos en cinco años.

La Recuperación de 2024: Cifras y Proyecciones

Recientemente, el riesgo país de JP Morgan recortó otras 53 unidades para Argentina, ubicándose en los 914 puntos básicos. Este valor representa un nuevo mínimo para el indicador, no visto desde los 860 puntos registrados el 9 de agosto de 2019. Si bien quebrar el piso psicológico de los 1000 puntos es una noticia muy alentadora, los analistas coinciden en que el nivel actual sigue siendo muy alto para que el Gobierno pueda emitir nueva deuda en dólares y colocarla en el mercado internacional a una tasa sustentable.

Santiago López Alfaro, socio de Patente de Valores, ha señalado que “se mantiene la tendencia que se viene viendo hace varios meses. La Argentina empezó este proceso arriba de los 2000 puntos de riesgo país y las medidas monetarias, fiscales y demás ayudan a que los bonos sigan subiendo y baje el riesgo país”. Pese a las fuertes subas de la deuda, los analistas creen que los bonos argentinos todavía tienen espacio para seguir subiendo si el Gobierno mantiene la disciplina fiscal, proyectando un contexto de riesgo país por debajo de los 1000 puntos.

Pedro Siaba Serrate, jefe de Research y Estrategia de PPI, recalca que, aun con la reciente baja, el riesgo país todavía se encuentra por encima de su promedio histórico. Para llegar a ese valor, el indicador debería ubicarse en torno a las 1019 unidades. Sin embargo, incluso a esos niveles, Argentina no estaría en condiciones de salir a emitir deuda en la actualidad con tasas que se consideren razonables.

Comparación Regional: ¿Dónde se ubica Argentina?

El contraste del riesgo país argentino con el de sus pares en la región es impactante y evidencia el largo camino que aún le queda por recorrer al país para normalizar su situación financiera. Mientras Argentina celebra haber bajado de los 1000 puntos, otras naciones de América Latina disfrutan de condiciones de financiamiento mucho más favorables.

Aquí una tabla comparativa de los riesgos país y tasas de emisión de deuda de algunos países de la región:

| País | Riesgo País (Puntos Básicos) | Tasa de Emisión Reciente (Ejemplo) |

|---|---|---|

| Argentina | 914 | >13% (Estimado para nueva emisión) |

| Brasil | 198 | 5,6% anual |

| Chile | 116 | - |

| Uruguay | 90 | 5,293% anual (Vencimiento 2060) |

Esta tabla subraya la brecha significativa. Brasil, con un riesgo país de 198 puntos, logró emitir bonos en moneda extranjera a una tasa del 5,6% anual. Uruguay, con apenas 90 puntos, colocó deuda con vencimiento en 2060 a un 5,293% anual. Para regresar a los mercados internacionales de manera sostenible, el Gobierno argentino necesita un riesgo país de menos de 500 puntos básicos, lo que le permitiría emitir deuda en dólares por debajo del 10% anual.

Factores Clave detrás de la Caída del Riesgo País

La reciente y significativa reducción del riesgo país no es producto del azar, sino el resultado de una combinación de factores económicos y políticos que han mejorado la percepción de sostenibilidad de la deuda argentina entre los inversores.

Disciplina Fiscal y Monetaria

Uno de los pilares fundamentales que sustentan la caída del riesgo país es el compromiso del actual gobierno con la disciplina fiscal. A diferencia de administraciones anteriores, donde el déficit primario era una constante, el gobierno actual ha puesto el foco en mantener el superávit fiscal. Este resultado es crucial para la sostenibilidad de la deuda, ya que demuestra la capacidad del Estado para generar recursos propios y no depender exclusivamente de la emisión de deuda o monetaria para cubrir sus gastos. La prudencia fiscal y monetaria es un mensaje claro para los mercados de que Argentina está en un camino de saneamiento de sus cuentas.

Acumulación de Reservas y Control Inflacionario

La acumulación de reservas por parte del Banco Central (BCRA) es otro factor que los inversores celebran. Un aumento en las reservas fortalece la capacidad de pago del país y reduce la vulnerabilidad ante shocks externos. Además, los datos de una inflación núcleo que se desploma en abril también apuntan en la dirección correcta. La contención de la inflación es vital para estabilizar la economía y generar un entorno de mayor previsibilidad, lo que a su vez impacta positivamente en la confianza de los mercados.

Avances Políticos y Reformas Estructurales

Pedro Siaba Serrate destacó que “la reducción de las últimas semanas tiene mucho que ver con el avance en el frente político porque la llegada de la reforma fiscal por separado tiene buenas chances de ser aprobado y claramente colabora con la mejora en la percepción de sostenibilidad de los buenos números fiscales en el tiempo”. La capacidad del gobierno para avanzar con reformas estructurales y fiscales es interpretada por los mercados como una señal de compromiso con un cambio de rumbo económico a largo plazo, lo que reduce la incertidumbre y mejora las expectativas.

¿Cuándo podrá Argentina Volver a los Mercados Internacionales?

A pesar de la notable mejora en el riesgo país, la pregunta clave para Argentina es cuándo podrá volver a emitir deuda en los mercados internacionales a tasas que sean consideradas sostenibles. Los analistas tienen diferentes proyecciones y umbrales para este escenario.

Umbrales y Proyecciones de los Analistas

La mayoría de los analistas coinciden en que un riesgo país por debajo de los 1000 puntos es una buena señal, pero no suficiente. Nery Persichini, Head of Strategy en GMA Capital, considera que “la sensación del mercado es que un riesgo país de 700 puntos básicos sería un umbral aceptable para operaciones de deuda en la plaza internacional. Eso sería consistente, dada la tasa libre de riesgo de EEUU a 10 años, con rendimientos en la zona de 11%”.

Amilcar Collante, economista de CeSur, va más allá y sugiere que “con la tasa de la deuda de EEUU como está hoy, y aun teniendo en cuenta una baja en un rango de 75 a 100 puntos básicos de acá a seis meses, el riesgo país tendría que estar en 500 a 600 puntos básicos para ir testeando al menos con colocaciones de montos menores”. Incluso prevé que las provincias podrían “hacer punta” antes con emisiones en dólares.

Christian Buteler, analista financiero, estima que “hoy una emisión de bonos al 7% anual sería demasiado pedir. Creo que la idea es conseguir un 9% o 10% y para eso el riesgo país tendría que bajar a 500 o 600 puntos más o menos para poder lograrlo. Esto sería igualmente, más o menos, para mitad del año 2025, no ahora para enero”.

Alternativas a la Emisión de Deuda Tradicional

Mientras se alcanza un nivel de riesgo país que permita una emisión sostenible, el gobierno está explorando otras vías de financiamiento. Nery Persichini señala que “la intención del Gobierno es no convalidar tasas elevadas. Antes de incurrir en semejantes costos, mi impresión es que la gestión buscará dólares financieros mediante préstamos con organismos multilaterales o con operaciones con bancos, como REPO”. El apoyo del Banco Mundial y el Banco Interamericano de Desarrollo (BID), que proporcionan USD 8.800 millones en financiación para el desarrollo económico, y un REPO (préstamo con garantía de activos) con bancos privados para afrontar el pago de capital de deuda, han brindado tranquilidad al mercado.

Vencimientos y Estrategias a Corto Plazo

Respecto a los vencimientos de deuda, particularmente los de 2025, el gobierno se apoya en estas alternativas. El ministro de Economía, Luis Caputo, ha indicado que el acuerdo con el FMI se renegociará en 2025. Los vencimientos de enero de 2025 se cubrirían con el REPO, y la aplicación de nuevas emisiones se proyectaría a partir de julio del año que viene, una vez que las condiciones de mercado sean más favorables.

Un Recorrido por las Últimas Emisiones de Deuda Argentina

Para entender la aspiración de Argentina de volver a los mercados internacionales, es útil recordar las condiciones de sus últimas colocaciones de bonos en Wall Street.

| Fecha de Emisión | Ministro de Finanzas | Riesgo País (Puntos Básicos) | Monto Emitido (USD) | Plazo | Tasa de Rendimiento Anual |

|---|---|---|---|---|---|

| Enero 2018 | Luis Caputo | 360 | 1.750 millones | 5 años | 4,625% |

| 4.250 millones | 10 años | 6,00% | |||

| 3.000 millones | 30 años | 6,95% | |||

| Abril 2018 | Luis Caputo | 417 | (Ampliación) | 7 años | 5,75% |

La última colocación significativa de bonos argentinos ocurrió en enero de 2018, también con Luis Caputo como ministro. En aquel momento, con un riesgo país en 360 puntos, Argentina logró emitir USD 9.000 millones con tasas que oscilaban entre el 4,625% y el 6,95% anual, dependiendo del plazo. Posteriormente, en abril de 2018, con el riesgo país en 417 puntos, se amplió la emisión con títulos a siete años y una tasa del 5,75%.

Es importante destacar que, a fines de abril de 2018, las tasas de los bonos de EE. UU. comenzaron a subir y rompieron la línea del 3%, una tendencia que complicó el panorama de la deuda doméstica. El 7 de junio de 2018, las autoridades argentinas y el FMI anunciaron un acuerdo Stand-By por unos USD 50.000 millones para garantizar el pago de los futuros vencimientos, ya con un riesgo país próximo a los 500 puntos básicos. El contexto actual, con un compromiso de superávit fiscal, es distinto al de 2018, lo que genera expectativas de una mayor sostenibilidad de la deuda.

Preguntas Frecuentes sobre el Riesgo País y la Economía Argentina

¿Qué significa que el riesgo país esté por debajo de los 1000 puntos?

Significa una mejora significativa en la percepción de los inversores sobre la solvencia de Argentina. Sin embargo, aunque es un hito importante, aún es un nivel alto en comparación con otros países emergentes y no permite al país acceder a financiamiento en los mercados internacionales a tasas consideradas bajas o sostenibles.

¿Cómo se calcula el riesgo país?

Se calcula como el diferencial (spread) de rendimiento entre los bonos de deuda de un país emergente y los bonos del Tesoro de Estados Unidos de similar plazo. Se expresa en puntos básicos, donde 100 puntos básicos equivalen a un 1% de diferencial.

¿Cuál es la tasa libre de riesgo y cómo afecta a Argentina?

La tasa libre de riesgo es el rendimiento de los bonos del Tesoro de Estados Unidos, considerados la inversión más segura. Actualmente, ronda el 4,258% anual para el bono a 10 años. Afecta a Argentina porque se suma al riesgo país para determinar la tasa total a la que el país tendría que emitir deuda. Por ejemplo, un riesgo país de 914 puntos más una tasa libre de riesgo del 4,258% implica una tasa de financiamiento superior al 13% anual.

¿Qué factores han contribuido a la baja del riesgo país argentino?

Principalmente, la disciplina fiscal y monetaria del gobierno, la acumulación de reservas por parte del Banco Central, la desaceleración de la inflación núcleo y los avances en el frente político con la aprobación de reformas fiscales.

¿Qué nivel de riesgo país necesitaría Argentina para volver a emitir deuda de forma sostenible?

Los analistas estiman que Argentina necesitaría un riesgo país de entre 500 y 700 puntos básicos para poder emitir deuda en dólares a tasas de entre el 9% y el 11% anual, consideradas más razonables.

¿Qué son los 'cisnes negros' en el contexto económico argentino?

Un 'cisne negro' es un evento impredecible con un impacto extremo, tanto positivo como negativo. En el contexto argentino, Salvador Di Stefano mencionó las elecciones en Estados Unidos como un posible 'cisne negro' para los mercados, que podría generar volatilidad y, a su vez, oportunidades de compra para inversores.

Conclusión: El Camino Hacia la Normalización Financiera

La reducción del riesgo país argentino es, sin duda, una señal alentadora y un reflejo de la mejora en la percepción de los inversores sobre la sostenibilidad fiscal del país. Las medidas de austeridad, la acumulación de reservas y el control de la inflación han sentado las bases para un cambio de tendencia. Sin embargo, el camino hacia una normalización financiera completa y un retorno sostenido a los mercados internacionales aún presenta desafíos significativos.

El objetivo de alcanzar un riesgo país por debajo de los 500-600 puntos básicos, que permitiría emisiones de deuda a tasas más razonables (por debajo del 10% anual), requiere de una continuidad en la disciplina fiscal y monetaria, así como de la consolidación de las reformas estructurales. Si bien el gobierno está explorando alternativas de financiamiento a corto plazo, como los préstamos con organismos multilaterales y las operaciones REPO, el acceso al mercado de capitales es fundamental para una estrategia de largo plazo.

La economía argentina se encuentra en un punto de inflexión. Si bien existen factores de sensibilidad elevados y posibles 'cisnes negros' en el panorama global, la dirección actual de las políticas económicas genera optimismo. La sostenibilidad externa, es decir, la capacidad de generar dólares genuinos por cuenta corriente, será clave para consolidar esta mejora y asegurar que el riesgo país continúe su trayectoria descendente, abriendo la puerta a un futuro financiero más estable para Argentina.

Si quieres conocer otros artículos parecidos a Riesgo País y Tasa Libre de Riesgo en Argentina: Claves puedes visitar la categoría Librerías.