03/01/2026

En el corazón de cualquier organización exitosa, especialmente aquellas que operan bajo principios de colaboración y beneficio mutuo como las cooperativas, reside una gestión financiera y administrativa impecable. Los libros contables no son meras formalidades; son la columna vertebral que asegura la transparencia, el control y el cumplimiento legal. Para las cooperativas, llevar un registro detallado de sus operaciones no solo es una obligación, sino una herramienta esencial para la toma de decisiones informadas y la rendición de cuentas a sus asociados.

Aunque las regulaciones específicas pueden variar ligeramente según la legislación de cada país o la naturaleza exacta de la cooperativa (sea una cooperativa de trabajo asociado, de consumo, o una asociación cooperadora educativa, por ejemplo), existen ciertos libros contables y administrativos que son universalmente reconocidos como fundamentales. Estos documentos permiten reflejar fielmente la situación económica, financiera y social de la entidad, garantizando su buen funcionamiento y la confianza de sus miembros.

- La Obligación de Registrar: ¿Qué Libros Son Indispensables?

- El Corazón Financiero: El Libro Diario Multicolumnal

- La Base Social: El Libro de Registro de Asociados

- Control de Tesorería: El Libro Bancos

- Fotografía del Patrimonio: El Libro de Inventario y Balances

- La Memoria Institucional: El Libro de Actas de Comisión Directiva y/o Asambleas

- Obligaciones Laborales: El Libro de Sueldos y Jornales

- ¿Por Qué Son Tan Importantes Estos Libros Contables y Administrativos?

- Tabla Resumen de Libros Clave

- Preguntas Frecuentes sobre Libros Contables de Cooperativas

- ¿Son los mismos libros para todas las cooperativas, sin importar su tamaño o actividad?

- ¿Es obligatorio que los libros estén impresos, foliados y rubricados?

- ¿Qué sucede si una cooperativa no lleva estos libros obligatorios?

- ¿Necesito contratar a un contador profesional para llevar los libros de mi cooperativa?

- ¿Existe alguna normativa específica para las sociedades cooperativas en España?

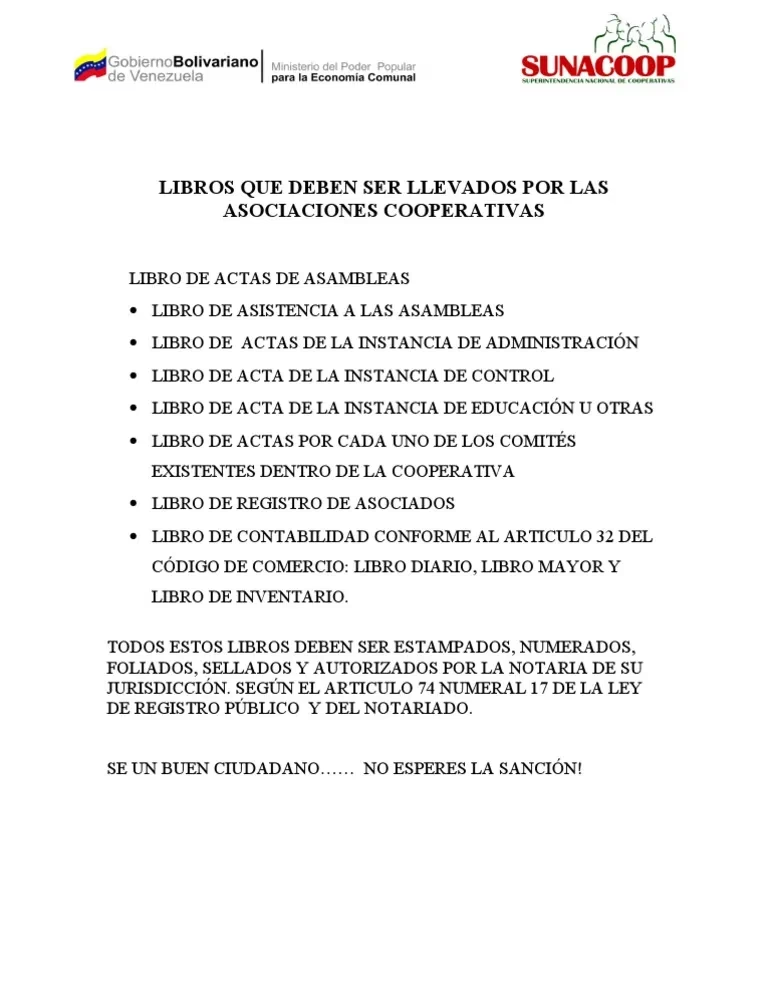

La Obligación de Registrar: ¿Qué Libros Son Indispensables?

Para asegurar una gestión adecuada y cumplir con las normativas vigentes, las cooperativas y asociaciones cooperadoras deben mantener una serie de libros específicos. Estos deben estar, en muchos casos, impresos, foliados y debidamente rubricados por la autoridad competente o la dirección de la entidad, lo que les confiere validez legal y evita manipulaciones. A continuación, exploraremos los más importantes:

El Corazón Financiero: El Libro Diario Multicolumnal

El Libro Diario es, sin duda, uno de los pilares de la contabilidad de cualquier organización. En el caso de las cooperativas, se recomienda un formato multicolumnal para facilitar la clasificación y el seguimiento de los diferentes tipos de ingresos y egresos. En este libro se registran, de forma cronológica, todas las operaciones económicas que realiza la cooperativa, desde las más pequeñas hasta las de mayor envergadura.

Su carácter “multicolumnal” permite organizar la información de manera más eficiente, asignando columnas específicas a las fuentes de ingresos y a los destinos de los gastos. Esto no solo simplifica el proceso de registro, sino que también facilita el análisis posterior y la preparación de estados financieros. Es crucial que cada transacción quede debidamente documentada y reflejada en este libro.

Ingresos Típicos que se Registran:

- Cuotas Sociales: Aportaciones periódicas de los asociados.

- Donaciones: Fondos o bienes recibidos sin contraprestación.

- Subsidios: Ayudas económicas recibidas de entidades gubernamentales o privadas (como FUDE, u otros subsidios específicos).

- Eventos: Recaudaciones obtenidas de festivales, rifas, ferias, o cualquier otra actividad organizada para generar fondos.

- Canon Comedor: Ingresos derivados de servicios de comedor, si aplica.

- Alquiler o Concesiones: Rentas percibidas por el uso de bienes o espacios de la cooperativa.

- Otros Ingresos: Cualquier otra entrada de dinero no clasificada en las categorías anteriores.

- Intereses: Rendimientos generados por inversiones o depósitos bancarios.

Egresos Comunes que se Detallan:

- Subsidios Otorgados: Ayudas económicas que la cooperativa pueda entregar.

- Gastos para Alumnos/Asociados: Inversiones directas en programas, materiales o servicios que benefician a los miembros.

- Gastos Generales para la Cooperativa: Costos operativos como servicios públicos, mantenimiento, insumos generales.

- Gastos Varios: Desembolsos menores o no recurrentes.

- Gastos Bancarios: Comisiones, cargos por servicios bancarios, etc.

Dado que las cooperativas se fundamentan en sus miembros, un registro exhaustivo de los asociados es indispensable. Este libro no solo cumple una función administrativa, sino que también es vital para la gobernanza interna y la comunicación con los miembros. Debe ser un registro unificado que permita conocer en todo momento quiénes son los asociados y su estado dentro de la cooperativa.

En este libro se consigna información personal y de membresía de cada asociado. Además, es un medio para consolidar la recaudación mensual de cuotas sociales, la cual luego se volcará de manera agregada en el Libro Diario.

Información Clave a Registrar por Asociado:

- Nombre completo del asociado.

- Domicilio.

- Número de Documento de Identidad (DNI o equivalente).

- Fecha de ingreso a la cooperativa.

- Fecha de cese, en caso de que el asociado deje de ser parte de la entidad.

Control de Tesorería: El Libro Bancos

La gestión del efectivo y los movimientos bancarios es un aspecto crítico de la contabilidad cooperativa. El Libro Bancos permite llevar un control detallado de todas las transacciones que afectan las cuentas bancarias de la cooperativa. Es recomendable habilitar un libro por cada cuenta bancaria que la entidad posea, lo que facilita la conciliación y el seguimiento individualizado de los fondos.

Todos los ingresos y egresos que pasen por el banco deben ser registrados aquí. La información de este libro debe ser conciliada periódicamente con los extractos bancarios emitidos por la entidad financiera. Esta conciliación es fundamental para detectar errores, omisiones o transacciones no identificadas, asegurando que los registros internos coincidan con los del banco.

Fotografía del Patrimonio: El Libro de Inventario y Balances

Este libro es esencial para tener una visión clara y precisa del patrimonio de la cooperativa en un momento determinado. Se inicia con una descripción detallada de todos los activos (dinero, bienes muebles, créditos) y pasivos (deudas, obligaciones) que conforman el patrimonio al inicio de las actividades de la cooperativa. Posteriormente, al cierre de cada ejercicio económico, se extiende en el mismo libro la cuenta de gastos y recursos, y el balance general.

El objetivo del Libro de Inventario y Balances es demostrar la situación patrimonial y el resultado de las actividades de la cooperativa al cierre de cada periodo. Debe ser una representación fiel y completa, sin reservas ni omisiones, de todos los bienes, derechos y obligaciones de la entidad.

Columnas Esenciales en el Inventario:

- Número de Orden: Un identificador correlativo único para cada bien.

- Cantidad: El número de unidades del bien.

- Descripción del Bien: Detalles específicos del activo.

- Precio Unitario: El costo individual de cada unidad.

- Precio Total: El valor total de todas las unidades del bien.

- Observaciones: Notas adicionales relevantes sobre el bien.

- Fecha de Alta / Fecha de Baja: Registra cuándo el bien fue incorporado o retirado del patrimonio.

Los balances y las cuentas de gastos y recursos son los informes finales que resumen la actividad económica de la cooperativa, mostrando su solidez financiera y la eficiencia en el uso de sus recursos.

La Memoria Institucional: El Libro de Actas de Comisión Directiva y/o Asambleas

Más allá de los números, la vida de una cooperativa se rige por las decisiones tomadas por sus órganos de gobierno, como la Comisión Directiva y las Asambleas de asociados. El Libro de Actas es el registro oficial de estas decisiones, garantizando un historial fiel y ordenado de la gobernanza de la entidad. En él se registran reuniones ordinarias, extraordinarias, asambleas anuales y extraordinarias, dejando constancia de cada resolución y acuerdo.

La precisión y la completitud en este libro son vitales para la toma de decisiones futuras, la resolución de disputas y la demostración de la legalidad de los actos de la cooperativa. Sirve como prueba documental de los procesos democráticos y participativos inherentes a la naturaleza cooperativa.

Información Mínima a Consignar en Cada Acta:

- Lugar, fecha y hora exacta de celebración de la reunión.

- Carácter o motivo de la reunión (ordinaria, extraordinaria, asamblea).

- Nombre y apellido de todos los asistentes.

- El quórum exigible según los estatutos de la cooperativa y si este se cumple.

- Orden del día de los asuntos que se tratarán.

- Un resumen de las deliberaciones y debates que se produjeron.

- Las resoluciones o acuerdos sancionados, especificando los votos emitidos a favor y en contra.

Obligaciones Laborales: El Libro de Sueldos y Jornales

Si la cooperativa cuenta con personal que presta servicios en forma permanente o temporaria, es imperativo cumplir con las normativas laborales específicas del país. En algunos marcos legales, como el mencionado por la Ley N.º 20744, esto implica la obligatoriedad de llevar un Libro de Sueldos y Jornales. Este libro registra todos los aspectos relacionados con la relación laboral, incluyendo salarios, horas trabajadas, deducciones y aportes.

Además de registrar la información, la cooperativa debe asegurar el cumplimiento de las cargas sociales y los depósitos respectivos, lo que garantiza el respeto de los derechos laborales y evita sanciones.

¿Por Qué Son Tan Importantes Estos Libros Contables y Administrativos?

La importancia de estos registros trasciende la mera obligación legal. Constituyen el pilar sobre el cual se construye la credibilidad y la sostenibilidad de la cooperativa. Aquí algunas razones clave:

- Transparencia y Rendición de Cuentas: Permiten a los asociados, autoridades y terceros interesados conocer la situación real de la cooperativa, fomentando la confianza y la buena gobernanza.

- Cumplimiento Legal y Fiscal: Aseguran que la cooperativa opere dentro del marco normativo, evitando multas y sanciones por incumplimiento.

- Toma de Decisiones Estratégicas: Proporcionan información financiera y administrativa vital para evaluar el desempeño, identificar áreas de mejora y planificar el futuro.

- Control Interno: Ayudan a prevenir fraudes y errores, al establecer un sistema de registro y verificación de todas las operaciones.

- Acceso a Financiamiento: Las entidades financieras suelen requerir estados contables auditados para otorgar créditos o financiamiento.

- Resolución de Disputas: Sirven como evidencia documental en caso de auditorías, litigios o desacuerdos internos.

Tabla Resumen de Libros Clave

| Libro Contable/Administrativo | Propósito Principal | Contenido Esencial |

|---|---|---|

| Libro Diario Multicolumnal | Registro cronológico y clasificado de ingresos y egresos. | Detalle de todas las transacciones económicas (cuotas, donaciones, gastos, etc.). |

| Libro de Registro de Asociados | Gestión y control de la base social de la cooperativa. | Datos personales de asociados, fechas de ingreso/cese, consolidado de cuotas. |

| Libro Bancos | Seguimiento y conciliación de movimientos en cuentas bancarias. | Registros de depósitos, retiros, transferencias y otros movimientos bancarios. |

| Libro de Inventario y Balances | Reflejo del patrimonio y resultados económicos al cierre de cada ejercicio. | Inventario detallado de bienes, créditos, deudas; balances y estados de resultados. |

| Libro de Actas | Documentación oficial de las decisiones y acuerdos de los órganos de gobierno. | Fecha, asistentes, orden del día, deliberaciones y resoluciones de reuniones y asambleas. |

| Libro de Sueldos y Jornales | Registro de obligaciones laborales y salariales para el personal. | Datos de empleados, salarios, horas, deducciones y aportes sociales. |

Preguntas Frecuentes sobre Libros Contables de Cooperativas

¿Son los mismos libros para todas las cooperativas, sin importar su tamaño o actividad?

Si bien los principios básicos y la necesidad de transparencia son universales, el volumen y la complejidad de los registros pueden variar. Las cooperativas más grandes o con actividades económicas más diversas pueden requerir una contabilidad más sofisticada o libros auxiliares adicionales. Sin embargo, los libros mencionados aquí suelen ser la base obligatoria para la mayoría de las cooperativas y asociaciones cooperadoras.

¿Es obligatorio que los libros estén impresos, foliados y rubricados?

Sí, la disposición mencionada en el texto fuente indica que "los libros de la Asociación Cooperadora deben estar impresos, foliados y encontrándose rubricados por la dirección de la escuela." Esta es una práctica común para darles validez legal y asegurar su inalterabilidad. Aunque la digitalización avanza, para muchos registros contables y de actas, la formalidad del soporte físico sigue siendo un requisito legal en muchas jurisdicciones.

¿Qué sucede si una cooperativa no lleva estos libros obligatorios?

No llevar los libros contables y administrativos obligatorios puede acarrear graves consecuencias. Esto incluye desde multas y sanciones por parte de los organismos de control hasta la imposibilidad de demostrar la legalidad de sus operaciones. En casos extremos, podría llevar a la inhabilitación de la cooperativa, pérdida de beneficios fiscales o incluso responsabilidades legales para sus directivos. Además, la falta de registros impide la correcta gestión y el control de los recursos.

¿Necesito contratar a un contador profesional para llevar los libros de mi cooperativa?

Aunque algunas cooperativas pequeñas podrían intentar llevar registros básicos internamente, la complejidad de la normativa contable y fiscal, así como la necesidad de asegurar la exactitud y el cumplimiento, hacen altamente recomendable la asistencia de un profesional contable (contador público). Un contador no solo garantizará el correcto llenado de los libros, sino que también podrá asesorar en la elaboración de balances, declaraciones fiscales y en la optimización de la gestión financiera.

¿Existe alguna normativa específica para las sociedades cooperativas en España?

Sí, en España, por ejemplo, los aspectos contables de las sociedades cooperativas se regulan mediante la Orden EHA/3360/2010, de 21 de diciembre, que aprueba las normas sobre los aspectos contables de estas sociedades. Esta orden complementa el Plan General de Contabilidad y establece particularidades para las cooperativas, especialmente en lo que respecta a las aportaciones de los socios, los fondos obligatorios y el reparto de resultados.

En conclusión, la correcta llevanza de los libros contables y administrativos es un pilar fundamental para la vida de cualquier cooperativa. No solo es una exigencia legal, sino una herramienta indispensable para la buena gobernanza, la transparencia, la protección del patrimonio y la consecución de sus objetivos sociales y económicos. Invertir en una gestión contable sólida es invertir en el futuro y la sostenibilidad de la cooperativa.

Si quieres conocer otros artículos parecidos a Libros Contables Esenciales para Cooperativas puedes visitar la categoría Librerías.