03/04/2023

En el complejo universo tributario argentino, los contribuyentes a menudo se encuentran con un fenómeno que, lejos de ser un alivio, puede convertirse en un verdadero dolor de cabeza: los saldos a favor de libre disponibilidad en el Impuesto al Valor Agregado (IVA). Estos saldos, generados principalmente por la multiplicidad de regímenes de retención y percepción, representan una inmovilización de capital que el contribuyente preferiría tener en su bolsillo, dinamizando su actividad económica, en lugar de verlos retenidos en las arcas del fisco. La gestión y utilización de estos créditos fiscales es un tema de constante debate y consulta, dado que la normativa de la Administración Federal de Ingresos Públicos (AFIP) establece criterios específicos y, en ocasiones, restrictivos para su compensación y uso.

La preocupación principal de cualquier contribuyente con un saldo a favor es su rápida utilización. En un contexto económico volátil, el tiempo es dinero, y un saldo inmovilizado corre el riesgo de ser erosionado por la inflación, perdiendo parte de su valor real. De hecho, existe un sólido argumento jurídico que califica la persistencia de estos saldos a favor como un empréstito forzoso. Esta figura se configura cuando el Estado exige una contraprestación que desborda lo definido por la ley, alterando la verdadera carga tributaria por medio de algún artilugio, como resoluciones generales que, al generar estos saldos, fuerzan al contribuyente a financiar al fisco sin su consentimiento y sin una base legal explícita para tal fin.

El asesoramiento profesional en este ámbito es crucial. Por un lado, se busca prevenir la generación excesiva de estos saldos, prestando atención a los regímenes de certificados de no retención. Por otro, si los saldos ya existen, el objetivo es su uso eficiente y expedito. Sin embargo, no todas las compensaciones son posibles, y es aquí donde la AFIP ha sentado una serie de criterios que merecen un análisis detallado.

- La AFIP y la Compensación: Un Laberinto Normativo

- Otras Compensaciones Específicas: Autónomos y Monotributo

- ¿Dónde Declarar y Cómo Imputar Saldos en el REIBP?

- Preguntas Frecuentes sobre la Compensación de Saldos de IVA

- ¿Qué es un saldo de libre disponibilidad en IVA?

- ¿Se puede compensar el saldo de IVA con las deudas de seguridad social?

- ¿Puedo usar mi saldo a favor de IVA para pagar el Impuesto sobre los Bienes Personales de una sociedad (responsable sustituto)?

- ¿Qué significa que un saldo a favor constituye un “empréstito forzoso”?

- ¿Es posible transferir saldos de IVA a terceros?

- ¿Cómo se solicita la devolución de un saldo a favor que no se puede compensar?

La AFIP y la Compensación: Un Laberinto Normativo

La compensación es, sin duda, la forma más directa y deseada por los contribuyentes para utilizar sus saldos a favor. Sin embargo, la AFIP ha delineado limitaciones claras que es fundamental conocer para evitar rechazos y procesos judiciales engorrosos.

Una de las primeras limitaciones históricas que se presentan es la imposibilidad de compensar saldos a favor de libre disponibilidad del IVA con deudas correspondientes a los recursos de la seguridad social. Esta prohibición ha sido objeto de un extenso recorrido judicial, culminando con el fallo de la Corte Suprema de Justicia de la Nación en la causa “Úrquía Peretti” en 1999. El máximo tribunal argumentó, entre otras razones, la existencia de diferentes fondos y destinos para los tributos de seguridad social y los impuestos nacionales, lo que impedía su libre compensación. Si bien la estatización de los fondos de las AFJP podría, en teoría, abrir una ventana para re-explorar este tema, hasta la fecha, la restricción se mantiene firme.

La Controversial Compensación con Bienes Personales (Responsables Sustitutos)

Uno de los puntos de mayor fricción y complejidad radica en la posibilidad de utilizar saldos de libre disponibilidad del IVA para pagar obligaciones de Bienes Personales, especialmente aquellas que recaen sobre responsables sustitutos, como el impuesto sobre Acciones y Participaciones que deben ingresar las sociedades por cuenta de sus socios. El criterio que la AFIP sostiene, emanado de la Nota 1542 del 2003 y el Dictamen 67 del mismo año, es que esta compensación no está permitida.

El argumento central del fisco es la inexistencia de entidad subjetiva de la titularidad del crédito y de la deuda. Es decir, la AFIP considera que el saldo a favor de IVA es un crédito de la sociedad, mientras que la obligación por Bienes Personales (Acciones y Participaciones) es una deuda de los socios, aunque la sociedad actúe como responsable sustituto. Para la administración tributaria, la identidad entre el titular del crédito y el de la deuda no se cumple plenamente en estos casos, impidiendo la compensación.

Sin embargo, la jurisprudencia ha mostrado algunos matices. Un antecedente relevante es la causa “Cubecorp Argentina S.A.” del Tribunal Fiscal de la Nación en 2007. En este caso, el Tribunal falló a favor de la posibilidad de una repetición (no exactamente compensación, pero sí la posibilidad de recuperar el dinero) por un contribuyente, lo que fue avalado por mayoría. No obstante, la Cámara de Apelaciones, en un fallo posterior de septiembre de 2008, dejó sin efecto la resolución del Tribunal Fiscal, no por expedirse sobre el fondo de la cuestión, sino por circunstancias formales, sugiriendo que el camino elegido para el reclamo no era el correcto (debía irse por el artículo 74 del Decreto Reglamentario). Esto demuestra que la discusión de fondo seguía abierta.

La situación se complejiza aún más con la reforma a la Ley de Procedimiento Tributario introducida por el Plan Antievasión II en 2005. Esta reforma modificó el artículo 28 de la Ley de Procedimiento, estableciendo que la compensación “podrá hacerse extensible a los responsables enumerados en el artículo 6”, y precisamente, los responsables sustitutos están enumerados en dicho artículo 6. Esto implica que, a partir de la lectura de la ley posterior a 2005, la compensación de saldos de IVA con deudas de responsables sustitutos sí debería ser posible.

El problema radica en el último párrafo del mismo artículo 28, que supedita esta posibilidad a “los requisitos y condiciones que determine la AFIP”. Han transcurrido años desde la reforma, y la AFIP no ha emitido la reglamentación necesaria. Esta falta de reglamentación genera un vacío que, en la práctica, impide a los contribuyentes ejercer un derecho que la propia ley les confiere. La vía para hacer valer esta compensación, tal como lo ha señalado la doctrina, es similar a la recorrida en el tema de transferencias de IVA con el fallo “F.M. Comercial” de la Corte Suprema, que determinó que cuestiones formales o la falta de reglamentación no pueden impedir al contribuyente ejercer un derecho previsto en la ley. Por lo tanto, si un contribuyente intenta realizar esta compensación, es muy probable que se encuentre con un rechazo administrativo, debiendo iniciar un largo camino judicial hasta llegar, eventualmente, a la Corte Suprema para que se reconozca su derecho.

Transferencias de Saldos a Terceros: Un Historial de Precaución

La historia de las transferencias de saldos de IVA a terceros es rica en episodios de fraude y estafa, lo que llevó a un endurecimiento progresivo de la normativa. Originalmente, la ley de IVA permitía tomar crédito fiscal con la sola emisión de la factura del proveedor, lo que facilitó maniobras fraudulentas. Casos como la facturación ficticia entre empresas vinculadas, donde se generaban saldos a favor inexistentes para luego venderlos, llevaron a la AFIP a adoptar una postura restrictiva.

A pesar de este historial, el fallo “F.M. Comercial” de la Corte Suprema marcó un hito, al habilitar, por un tiempo, la posibilidad de transferencias de impuestos entre partes mediante un simple contrato, siempre que no hubiera una prohibición expresa. Actualmente, existe un régimen específico para las transferencias de saldos a favor, establecido por la Resolución General N° 1466 de la AFIP. Esta normativa impone determinados requisitos y condiciones, algunos de fácil cumplimiento y otros más complejos. Un punto crucial de este régimen es que la transferencia debe ser previamente autorizada por la AFIP para que sea efectiva, un trámite que puede demorar entre tres y cuatro meses. Además, la Ley de Procedimiento Tributario establece que el adquirente de los créditos es responsable solidario por los saldos transferidos. Esto significa que quien compra un saldo a favor asume el riesgo de que, si el saldo es impugnado por la AFIP (por ejemplo, por considerarse ilegítimo o inexistente), deberá responder solidariamente por la deuda tributaria y sus accesorios, incluso por períodos no prescriptos. Esto exige una exhaustiva diligencia debida por parte del adquirente.

Otras Compensaciones Específicas: Autónomos y Monotributo

Es importante destacar que los saldos de libre disponibilidad del IVA no pueden ser utilizados para compensar deudas correspondientes al impuesto de autónomos ni a las obligaciones del Monotributo. En estos casos, la única vía para el contribuyente es solicitar la devolución del saldo a favor a través del aplicativo bajo SIAP denominado “Devoluciones y/o… > Intereses Sicore. Compensación”, siguiendo los procedimientos específicos que la AFIP determine para cada tipo de devolución.

¿Dónde Declarar y Cómo Imputar Saldos en el REIBP?

Una de las excepciones y posibilidades de uso de los saldos de libre disponibilidad se da en el marco del Régimen Especial de Ingreso del Impuesto sobre los Bienes Personales (REIBP). Este régimen alcanza a personas humanas y sucesiones indivisas que sean residentes fiscales en Argentina al 31 de diciembre de 2023, o aquellas que, sin serlo en esa fecha, lo fueron antes y son consideradas residentes a partir del 1 de enero de 2024 a los fines de la Ley de Impuesto a las Ganancias y el Impuesto sobre los Bienes Personales.

Para estos contribuyentes, los créditos fiscales, anticipos, pagos a cuenta (incluyendo retenciones y percepciones sufridas) y, fundamentalmente, los saldos a favor de libre disponibilidad de cualquier impuesto que se hubieran podido computar contra el saldo del Impuesto sobre los Bienes Personales del período fiscal 2023, pueden descontarse a los fines de la determinación del pago inicial o del pago final del impuesto bajo el REIBP.

Estos saldos a favor de libre disponibilidad deben ser declarados en el campo específico “Saldos de Libre Disponibilidad Computables” al momento de la determinación. Para registrar su imputación, los contribuyentes deben utilizar la transacción “Compensaciones” dentro del servicio con clave fiscal “Sistema de Cuentas Tributarias” –en los términos de la Resolución General N° 1.658 y sus modificatorias–, consignando los siguientes códigos:

- Impuesto: 1030 – REGIMEN ESPECIAL INGRESO IMP BIENES PERSONALES PH – SI

- Concepto: 19 – DECLARACIÓN JURADA

- Subconcepto: 19 – DECLARACIÓN JURADA

Este procedimiento específico ofrece una vía clara para la utilización de ciertos saldos a favor en el marco de una obligación fiscal particular, lo que representa una excepción a la regla general de no compensación con Bienes Personales para responsables sustitutos.

Tabla Comparativa: Posibilidad de Compensación de Saldo de Libre Disponibilidad de IVA

| Destino de la Compensación | Criterio AFIP | Situación Actual | Observaciones |

|---|---|---|---|

| Otros impuestos propios (ej. Ganancias) | Permitido | Sí | Uso estándar para saldos de 'libre disponibilidad'. |

| Recursos de la Seguridad Social | No permitido | No | Fallo “Úrquía Peretti” (1999). Diferentes destinos de fondos. |

| Bienes Personales (sociedades, responsables sustitutos) | No permitido (vía administrativa) | No (vía administrativa); Sí (vía judicial potencial) | Argumento de 'inexistencia de entidad subjetiva'. Art. 28 LPT modificado sin reglamentación. Requiere litigio. |

| Impuesto de Autónomos / Monotributo | No permitido | No | Se debe solicitar la devolución del saldo a favor. |

| REIBP (Régimen Especial Ingreso Bienes Personales - Personas Humanas) | Permitido | Sí | Procedimiento específico en 'Sistema de Cuentas Tributarias' con códigos específicos. |

Preguntas Frecuentes sobre la Compensación de Saldos de IVA

¿Qué es un saldo de libre disponibilidad en IVA?

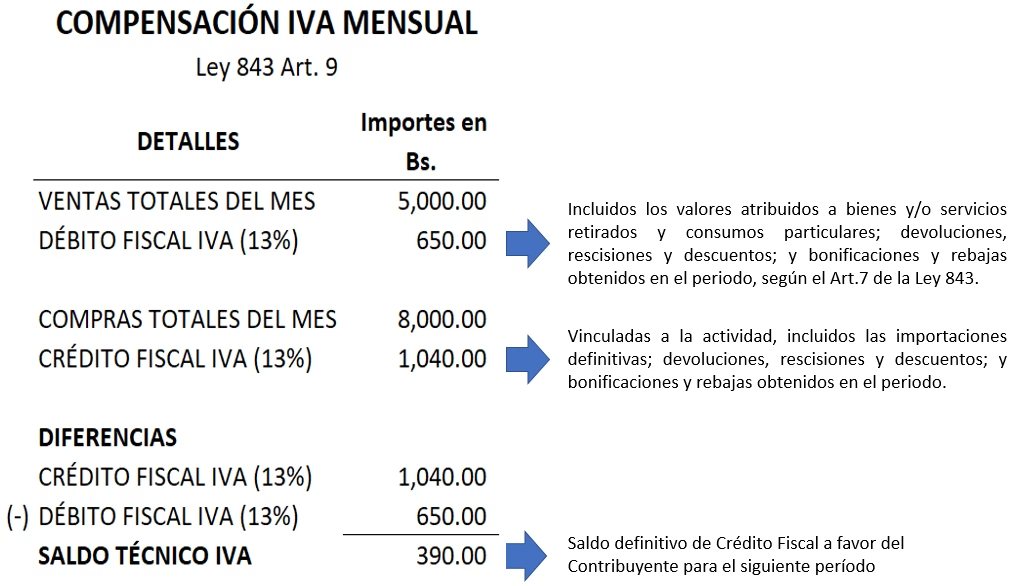

Es un crédito a favor del contribuyente generado por la diferencia entre el IVA crédito fiscal (compras, gastos) y el IVA débito fiscal (ventas, servicios), sumado a retenciones y percepciones que superan el impuesto a pagar. Se denomina “de libre disponibilidad” porque, en teoría, podría utilizarse para compensar otras obligaciones fiscales, aunque con las limitaciones que impone la AFIP.

No, la AFIP no permite la compensación de saldos de libre disponibilidad del IVA con deudas de seguridad social. Esta prohibición está respaldada por el fallo de la Corte Suprema en la causa “Úrquía Peretti” de 1999, que argumentó la existencia de fondos con destinos diferentes.

¿Puedo usar mi saldo a favor de IVA para pagar el Impuesto sobre los Bienes Personales de una sociedad (responsable sustituto)?

Administrativamente, la AFIP no lo permite, basándose en la “inexistencia de entidad subjetiva” entre el titular del crédito (la sociedad) y el de la deuda (los socios, aunque la sociedad sea responsable sustituto). Sin embargo, la Ley de Procedimiento Tributario (Art. 28, modificado en 2005) habilitaría esta compensación, pero la AFIP no ha emitido la reglamentación necesaria. Para hacer valer este derecho, generalmente es necesario recurrir a la vía judicial.

¿Qué significa que un saldo a favor constituye un “empréstito forzoso”?

Se refiere a la situación en la que la acumulación de saldos a favor inmoviliza capital del contribuyente por un período prolongado. Se considera un “empréstito forzoso” porque el fisco retiene un dinero que, según la ley, debería estar en manos del contribuyente, sin una base legal explícita para forzar este financiamiento y sin un plazo o mecanismo de compensación ágil que evite la erosión inflacionaria del valor de ese saldo.

¿Es posible transferir saldos de IVA a terceros?

Sí, es posible bajo ciertas condiciones y requisitos establecidos por la Resolución General N° 1466 de la AFIP. El proceso de autorización puede demorar varios meses y es fundamental recordar que el adquirente del crédito asume la responsabilidad solidaria por la legitimidad y existencia de ese saldo, lo que implica un riesgo de tener que responder por deudas si el saldo original es impugnado por la AFIP.

¿Cómo se solicita la devolución de un saldo a favor que no se puede compensar?

Cuando un saldo a favor de libre disponibilidad no puede compensarse con otras obligaciones (como deudas de autónomos o monotributo), el contribuyente debe solicitar su devolución. Esto se realiza a través del aplicativo bajo SIAP denominado “Devoluciones y/o… > Intereses Sicore. Compensación”, siguiendo los pasos y requisitos específicos que la AFIP establezca para cada tipo de devolución.

La gestión de los saldos a favor de libre disponibilidad del IVA es un aspecto crítico de la administración tributaria de cualquier empresa o profesional en Argentina. Las complejidades normativas, los criterios restrictivos de la AFIP y la necesidad de recurrir a la vía judicial en ciertos casos, subrayan la importancia de contar con un asesoramiento profesional especializado. Entender los matices de la compensación, las prohibiciones y las pocas ventanas de oportunidad que existen, es fundamental para optimizar los recursos y evitar contingencias fiscales. La AFIP, a través de sus dictámenes y resoluciones, ha marcado un camino que, si bien busca prevenir el fraude, a menudo genera desafíos significativos para el contribuyente de buena fe que solo busca utilizar un crédito legítimo a su favor.

Si quieres conocer otros artículos parecidos a Saldos de IVA: Criterios de la AFIP para su Compensación puedes visitar la categoría Librerías.