07/10/2023

En el fascinante mundo de la gestión empresarial, comprender la salud financiera de un negocio es tan vital como su propia existencia. Para lograrlo, los propietarios de pequeñas y grandes empresas se apoyan en una herramienta contable fundamental: el Libro Mayor General. Este no es solo un registro; es el corazón palpitante de tu sistema contable, la fuente de verdad que te permite visualizar el pulso económico de tu organización en cualquier momento. Sin él, la navegación financiera sería un viaje a ciegas.

- ¿Qué es el Libro Mayor General y por qué es Crucial?

- El Principio de Dualidad: La Columna Vertebral del Libro Mayor

- El Flujo de la Información Contable: Del Diario al Libro Mayor

- La Importancia Vital del Libro Mayor para Pequeñas Empresas

- Estructura y Tipos de Cuentas en el Libro Mayor

- Beneficios Clave de un Libro Mayor Bien Mantenido

- Diferencias Clave: Diario vs. Libro Mayor

- Preguntas Frecuentes (FAQ) sobre el Libro Mayor

- ¿Es obligatorio tener un Libro Mayor para mi empresa?

- ¿El Libro Mayor debe ser físico o puede ser digital?

- ¿Qué es el "posteo" o "pase" en el contexto del Libro Mayor?

- ¿Con qué frecuencia debo actualizar mi Libro Mayor?

- ¿Cuál es la diferencia entre un Libro Mayor General y un Libro Mayor Auxiliar (o Sub-Mayor)?

- ¿Qué sucede si no se mantiene un Libro Mayor preciso?

- Conclusión: El Libro Mayor como Brújula Financiera

¿Qué es el Libro Mayor General y por qué es Crucial?

El Libro Mayor, a menudo denominado el "Libro Principal del Sistema Contable", es una colección organizada y exhaustiva de todas las cuentas de tu empresa. Su propósito principal es agrupar y consolidar todas las transacciones relacionadas con cada cuenta individual, ofreciendo una vista clara y concisa de la información financiera. Imagina que cada cuenta —ya sea de efectivo, de clientes, de proveedores o de gastos— tiene su propia página o sección dentro de este libro, donde se registran cronológicamente todos los movimientos que la afectan.

Gracias a esta organización, el libro mayor te permite conocer el resultado final de todas las transacciones de cuentas específicas en una fecha determinada. ¿Necesitas saber cuánto te debe un cliente en particular? Simplemente consulta la cuenta de ese cliente en tu libro mayor. ¿Quieres conocer el saldo de tu cuenta bancaria o cuánto debes a un proveedor? El libro mayor tiene la respuesta. Es esta capacidad de proporcionar saldos actualizados y detallados lo que lo convierte en una herramienta indispensable para la toma de decisiones informadas y la gestión eficaz del flujo de efectivo.

El Principio de Dualidad: La Columna Vertebral del Libro Mayor

La contabilidad moderna se rige por un principio fundamental que garantiza la precisión y el equilibrio en los registros: el Principio de Dualidad. Este postula que cada transacción comercial afecta al menos a dos cuentas, de tal manera que una cuenta aumenta (se debita) mientras que otra disminuye (se acredita), o viceversa. Este sistema de débito y crédito es el que permite mantener la ecuación contable siempre en balance, reflejando la realidad económica de la empresa.

La ecuación contable se expresa de la siguiente manera:

Activos = Pasivos + Capital

Esta fórmula no es solo una declaración teórica; es una garantía práctica de que los recursos o activos de tu empresa siempre serán equivalentes a la suma de las reclamaciones de los propietarios (capital) y las reclamaciones de terceros (pasivos). Cada transacción que se registra en el libro mayor se lleva a cabo de tal forma que esta igualdad se mantiene, asegurando que el sistema contable sea coherente y veraz. Por ejemplo, si tu empresa adquiere un nuevo activo, esto se financiará a través de una disminución en otro activo (como efectivo) o un aumento en un pasivo (como un préstamo) o capital.

El Flujo de la Información Contable: Del Diario al Libro Mayor

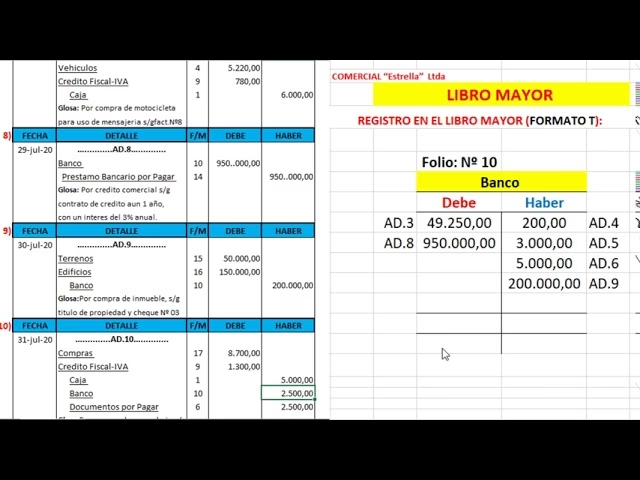

Antes de que las transacciones lleguen al libro mayor, siguen un proceso estructurado que asegura su correcta clasificación y registro. La primera parada es el diario, conocido como el "libro de entrada original". Aquí, cada transacción se registra por primera vez, en el orden cronológico en que ocurre, con todos sus detalles relevantes.

Una vez que las transacciones se han registrado en el diario, se procede a su "pase" o "posteo" al libro mayor. Este proceso implica transferir la información de cada asiento del diario a las cuentas individuales correspondientes en el libro mayor. Es decir, si el diario registra una compra de papel en efectivo, esa transacción afectará tanto la cuenta de "Papel" como la cuenta de "Efectivo" en el libro mayor, asegurando que ambas cuentas reflejen el impacto de la transacción según el Principio de Dualidad.

Ejemplo Práctico de Asiento Contable y Pase al Libro Mayor

Consideremos el ejemplo proporcionado para una mejor comprensión:

Supongamos que tu editorial, "Martin & Co.", compra 20 kg de papel en efectivo a $20 por kg el 1 de diciembre de 2020. El costo total es de $400 (20 kg * $20/kg).

1. Registro en el Diario (Libro de Entrada Original):

En el diario, esta transacción se registraría de la siguiente manera:

Fecha Cuentas Débito ($) Crédito ($) ----------------------------------------------------------- Dic 1, 2020 Papel (Gasto/Activo) 400 Efectivo (Activo) 400 (Para registrar la compra de papel en efectivo)

Aquí, la cuenta de "Papel" se debita porque representa un aumento en el activo (o un gasto, dependiendo de la política contable para inventario/consumibles), y la cuenta de "Efectivo" se acredita porque representa una disminución en el activo.

2. Pase al Libro Mayor:

Después de registrarla en el diario, esta transacción se "postea" o se transfiere a las cuentas individuales en el libro mayor. Cada cuenta tendrá su propio registro:

Cuenta: Papel

Fecha Descripción Referencia Débito ($) Crédito ($) Saldo ($) ------------------------------------------------------------------------- Dic 1, 2020 Compra de papel Diario P.1 400 - 400 (Débito)

Cuenta: Efectivo

Fecha Descripción Referencia Débito ($) Crédito ($) Saldo ($) ------------------------------------------------------------------------- Dic 1, 2020 Compra de papel Diario P.1 - 400 (Saldo inicial - 400) (Crédito)

Este proceso de pase asegura que el saldo de cada cuenta se actualice continuamente, reflejando el impacto acumulado de todas las transacciones que la involucran. Al final de un período contable, el saldo de cada cuenta en el libro mayor es lo que se utiliza para preparar los estados financieros.

La Importancia Vital del Libro Mayor para Pequeñas Empresas

Para los propietarios de pequeñas empresas, el conocimiento de los conceptos básicos de la contabilidad, y en particular del libro mayor, no es un lujo, sino una necesidad. Comprender cómo funciona este registro principal les permite tomar decisiones empresariales informadas, gestionar el flujo de efectivo de manera eficiente y sentar las bases para el éxito a largo plazo de sus negocios.

Un libro mayor bien mantenido ofrece una visión clara de dónde proviene el dinero, a dónde va y cuál es la posición financiera actual de la empresa. Permite identificar tendencias de gastos, monitorear los ingresos, y asegurarse de que los pasivos se gestionen adecuadamente. Es la herramienta que transforma datos brutos de transacciones en información útil y accionable para la dirección.

Estructura y Tipos de Cuentas en el Libro Mayor

Un libro mayor está compuesto por cuentas individuales, cada una diseñada para registrar transacciones de naturaleza similar. Estas cuentas se clasifican generalmente en cinco tipos principales, que corresponden a los elementos de la ecuación contable:

- Activos: Recursos económicos propiedad de la empresa que se espera que generen beneficios futuros. Ejemplos: Efectivo, Cuentas por Cobrar, Inventario, Propiedad, Planta y Equipo.

- Pasivos: Obligaciones financieras de la empresa con terceros. Ejemplos: Cuentas por Pagar, Préstamos Bancarios, Salarios por Pagar.

- Capital (Patrimonio Neto): La inversión de los propietarios en la empresa y las ganancias retenidas. Ejemplos: Capital Social, Utilidades Retenidas.

- Ingresos: Entradas de dinero o aumentos en activos por la venta de bienes o servicios. Ejemplos: Ventas de Productos, Ingresos por Servicios.

- Gastos: Costos incurridos para generar ingresos. Ejemplos: Salarios, Alquiler, Suministros, Servicios Públicos, Publicidad.

Cada una de estas categorías tendrá múltiples cuentas dentro del libro mayor, permitiendo un nivel de detalle granular. Por ejemplo, dentro de "Activos" podrías tener una cuenta separada para "Caja", "Banco A", "Banco B", "Cuentas por Cobrar Clientes", "Inventario de Papel", etc.

Beneficios Clave de un Libro Mayor Bien Mantenido

La meticulosa gestión del libro mayor ofrece múltiples ventajas para cualquier negocio:

- Visibilidad Financiera Completa: Proporciona una visión consolidada y detallada de todas las transacciones, permitiendo a los gerentes y propietarios comprender la situación financiera actual.

- Base para Estados Financieros: Los saldos finales de cada cuenta en el libro mayor son los datos primarios para la preparación del Balance General, el Estado de Resultados y el Estado de Flujo de Efectivo. Sin un libro mayor preciso, estos informes serían imposibles de generar.

- Detección de Errores: Al seguir el Principio de Dualidad, cualquier desequilibrio en el libro mayor (donde los débitos no igualan los créditos) señala inmediatamente un error en el registro, facilitando su identificación y corrección.

- Control de Deudores y Acreedores: Permite conocer con precisión cuánto le deben los clientes (cuentas por cobrar) y cuánto se debe a los proveedores (cuentas por pagar), facilitando la gestión de liquidez y las relaciones comerciales.

- Cumplimiento Normativo y Auditorías: Un libro mayor organizado y actualizado es esencial para cumplir con las regulaciones contables y fiscales, y es la primera fuente de información que requieren los auditores externos.

- Análisis y Planificación Estratégica: Los datos históricos del libro mayor son invaluables para analizar tendencias, proyectar flujos de efectivo futuros, presupuestar y tomar decisiones estratégicas de crecimiento o inversión.

Diferencias Clave: Diario vs. Libro Mayor

Aunque ambos son libros contables esenciales, el diario y el libro mayor cumplen funciones distintas pero complementarias. Entender sus diferencias es fundamental para comprender el proceso contable completo.

| Característica | Diario (Libro de Entrada Original) | Libro Mayor (Libro Principal) |

|---|---|---|

| Propósito Principal | Registrar transacciones en orden cronológico a medida que ocurren. | Agrupar transacciones por cuenta para determinar saldos finales. |

| Formato del Registro | Asientos diarios detallados con débitos y créditos para cada transacción. | Cuentas individuales (formato de "T" o de tres columnas) con todos los débitos y créditos que las afectan. |

| Orden de las Transacciones | Estrictamente cronológico. | Agrupado por cuenta, aunque las entradas dentro de cada cuenta son cronológicas. |

| Nivel de Detalle | Proporciona el detalle completo de cada transacción individual. | Muestra el efecto acumulativo de las transacciones en una cuenta específica, revelando su saldo. |

| Resultado Final | No muestra saldos de cuentas, solo el registro inicial. | Muestra el saldo actual de cada cuenta en un momento dado. |

| Función en el Proceso | Primera etapa del registro, la "captura" inicial de datos. | Segunda etapa, la "clasificación" y "resumen" de datos del diario. |

Preguntas Frecuentes (FAQ) sobre el Libro Mayor

¿Es obligatorio tener un Libro Mayor para mi empresa?

Sí, en la mayoría de las jurisdicciones, el Libro Mayor es un requisito legal para las empresas, ya que es la base para la preparación de los estados financieros que deben presentarse a las autoridades fiscales y otros entes reguladores. Además, es indispensable para la gestión interna.

¿El Libro Mayor debe ser físico o puede ser digital?

Tradicionalmente, el Libro Mayor era un libro físico encuadernado. Sin embargo, en la actualidad, la mayoría de las empresas utilizan sistemas contables software que mantienen el libro mayor de forma digital. Esto ofrece ventajas como la automatización de asientos, mayor precisión, facilidad de acceso y generación de informes.

¿Qué es el "posteo" o "pase" en el contexto del Libro Mayor?

El "posteo" o "pase" es el proceso de transferir las entradas de las transacciones registradas en el diario a las cuentas correspondientes en el Libro Mayor. Es un paso crucial que asegura que cada cuenta refleje con precisión todos los débitos y créditos que la han afectado.

¿Con qué frecuencia debo actualizar mi Libro Mayor?

La frecuencia ideal es diariamente, o al menos cada vez que ocurre una transacción. En la práctica, muchas empresas actualizan sus libros mayores semanalmente o mensualmente, especialmente si utilizan software contable que automatiza gran parte del proceso. Para una pequeña empresa, una actualización regular (semanal o quincenal) es esencial para mantener la precisión y tener una visión actualizada de las finanzas.

¿Cuál es la diferencia entre un Libro Mayor General y un Libro Mayor Auxiliar (o Sub-Mayor)?

El Libro Mayor General contiene las cuentas resumen para todas las categorías principales (Activos, Pasivos, Capital, Ingresos, Gastos). Un Libro Mayor Auxiliar (o Sub-Mayor) proporciona un nivel de detalle más granular para ciertas cuentas del Libro Mayor General. Por ejemplo, el Libro Mayor General podría tener una cuenta de "Cuentas por Cobrar", mientras que el Libro Mayor Auxiliar de Cuentas por Cobrar tendría una cuenta individual para cada cliente, mostrando el detalle de lo que cada uno debe.

¿Qué sucede si no se mantiene un Libro Mayor preciso?

No mantener un Libro Mayor preciso puede llevar a una serie de problemas graves: decisiones empresariales erróneas basadas en información financiera incorrecta, dificultades para gestionar el flujo de efectivo, problemas con las autoridades fiscales, incapacidad para obtener préstamos o inversiones, y una falta de control general sobre las finanzas del negocio. Es una práctica contable fundamental para la supervivencia y el crecimiento de cualquier empresa.

Conclusión: El Libro Mayor como Brújula Financiera

En síntesis, el Libro Mayor General no es simplemente un requisito contable; es la brújula que guía a cualquier empresa a través del complejo paisaje financiero. Al centralizar y organizar todas las transacciones por cuenta, proporciona una imagen clara y precisa de la posición financiera en cualquier momento. Desde la pequeña editorial que registra su compra de papel hasta la gran corporación que gestiona miles de transacciones, la precisión y la actualidad del libro mayor son directamente proporcionales a la capacidad de la empresa para tomar decisiones estratégicas informadas, asegurar su liquidez y, en última instancia, prosperar. Invertir tiempo y esfuerzo en comprender y mantener un libro mayor robusto es invertir en la solidez y el futuro de tu negocio.

Si quieres conocer otros artículos parecidos a El Libro Mayor: Corazón de tu Contabilidad puedes visitar la categoría Librerías.