02/09/2022

El libro diario es una herramienta fundamental en la contabilidad financiera de cualquier empresa, constituyendo la primera parada en el ciclo contable. Su correcta utilización no solo garantiza un registro preciso y cronológico de todas las transacciones financieras, sino que también facilita la elaboración de informes contables confiables y un análisis financiero profundo. En este artículo, exploraremos en detalle el proceso para registrar las operaciones en el libro diario, desde los conceptos básicos hasta las mejores prácticas que te permitirán optimizar la gestión contable de tu negocio.

Desde la pequeña empresa hasta la gran corporación, la habilidad para manejar el libro diario es indispensable. Un registro meticuloso de cada movimiento económico asegura la transparencia, la trazabilidad y la integridad de la información financiera, pilares esenciales para la toma de decisiones estratégicas y el cumplimiento de las obligaciones fiscales.

- ¿Qué es el Libro Diario y su Rol Fundamental en la Contabilidad?

- Anatomía de una Entrada Contable: Componentes Clave

- Proceso Detallado para el Registro Correcto en el Libro Diario

- Ejemplos Prácticos de Asientos en el Libro Diario

- Errores Comunes y Cómo Evitarlos en el Registro del Libro Diario

- Consejos Clave para un Libro Diario Impecable

- Preguntas Frecuentes sobre el Libro Diario

- Conclusión

¿Qué es el Libro Diario y su Rol Fundamental en la Contabilidad?

El libro diario es, por definición, un registro detallado y cronológico de todas las transacciones financieras que ocurren en una empresa. Cada entrada en este libro se realiza siguiendo el milenario principio de la partida doble, un sistema contable que estipula que cada transacción afecta al menos dos cuentas: una que se debita y otra que se acredita. Este registro inicial es el eslabón crucial que conecta las operaciones diarias con los estados financieros finales, proporcionando la base para la elaboración del Balance General, el Estado de Resultados y el Flujo de Efectivo, así como la gestión adecuada de los recursos de la empresa.

El Principio de la Partida Doble: La Base de Cada Registro

La partida doble es el pilar sobre el que se asienta toda la contabilidad moderna. Este principio establece que "no hay deudor sin acreedor, ni acreedor sin deudor", lo que significa que cada transacción tiene un doble efecto: un débito en una cuenta y un crédito en otra, por el mismo monto. Esto asegura el balanceo fundamental de la ecuación contable (Activo = Pasivo + Patrimonio Neto). Comprender las reglas de débito y crédito es vital:

| Tipo de Cuenta | Aumenta con | Disminuye con |

|---|---|---|

| Activo (Bienes y Derechos) | Débito | Crédito |

| Pasivo (Obligaciones) | Crédito | Débito |

| Patrimonio Neto (Capital y Reservas) | Crédito | Débito |

| Ingresos (Ventas, Servicios) | Crédito | Débito |

| Gastos (Costos, Salarios, Alquileres) | Débito | Crédito |

Por ejemplo, si una empresa compra una máquina (Activo), esta aumenta con un débito. Si la compra a crédito (Pasivo), la cuenta de Pasivo (Cuentas por Pagar) aumenta con un crédito.

La Importancia Innegable del Libro Diario

La importancia del libro diario radica en su capacidad para mantener la precisión y la transparencia en los registros contables. Permite realizar un seguimiento exhaustivo de todas las transacciones financieras, asegurando que cada movimiento esté debidamente registrado, clasificado y justificado. Sin un libro diario bien mantenido y actualizado, la empresa podría enfrentar serios problemas, tales como:

- Dificultades en la conciliación de cuentas bancarias y de clientes/proveedores.

- Imposibilidad de elaborar informes financieros precisos y confiables para la toma de decisiones.

- Problemas en auditorías internas y externas, lo que puede derivar en sanciones o pérdida de credibilidad.

- Ineficiencia en la gestión de recursos y la planificación financiera.

- Riesgo de fraude o errores no detectados a tiempo.

Es el punto de partida para el posterior traspaso de información al libro mayor y, finalmente, a los estados financieros, lo que lo convierte en un pilar insustituible de la contabilidad.

Anatomía de una Entrada Contable: Componentes Clave

Cada entrada en el libro diario, también conocida como asiento contable, consta de varios elementos clave que deben ser comprendidos y aplicados correctamente para garantizar la integridad del registro.

Fecha de la Transacción: La Cronología es Oro

La fecha es un elemento fundamental en cada entrada del libro diario. Registrar la fecha correcta garantiza que las transacciones se reflejen en el período contable adecuado, lo que es esencial para una contabilidad precisa y para cumplir con los principios de devengo y el concepto de período contable.

Descripción Detallada: La Narrativa de la Operación

La descripción proporciona detalles concisos y claros sobre la transacción realizada. Debe indicar la naturaleza de la operación (por ejemplo, "compra de material de oficina", "pago de salario", "venta de mercancía") para facilitar su comprensión, análisis y auditoría en el futuro. Es recomendable incluir referencias a los documentos de soporte (número de factura, recibo, cheque) para una fácil verificación.

Cuentas Afectadas: El Corazón de la Partida Doble

Cada entrada en el libro diario debe indicar claramente las cuentas que se debitan y las que se acreditan. Es fundamental identificar correctamente las cuentas de activo, pasivo, patrimonio neto, ingresos y gastos involucradas en la transacción. Una incorrecta asignación de cuentas puede distorsionar la imagen financiera de la empresa.

Monto de la Transacción: La Exactitud Numérica

El monto debe ser registrado de manera exacta en las cuentas correspondientes. Asegurarse de que los débitos y créditos estén balanceados (es decir, que la suma total de los débitos sea igual a la suma total de los créditos para cada asiento) es crucial para mantener la integridad del libro diario y, por extensión, de todo el sistema contable.

Proceso Detallado para el Registro Correcto en el Libro Diario

El proceso de registro en el libro diario sigue una serie de pasos lógicos que garantizan que cada transacción se registre de manera precisa, completa y conforme a los principios contables.

Paso 1: Identificación y Recopilación de Documentos

El primer paso es identificar claramente la transacción que se va a registrar. Esto implica reconocer el evento económico (una venta, una compra, un pago, un cobro, etc.) y recopilar toda la documentación necesaria que lo respalde. Esto incluye facturas de venta, facturas de compra de proveedores, recibos de pago, extractos bancarios, notas de crédito o débito, contratos, etc. Cada transacción debe tener un soporte documental que justifique su registro.

Paso 2: Análisis de la Transacción y Determinación de Cuentas

Una vez identificada la transacción y recopilada la documentación, el siguiente paso es analizarla para determinar qué cuentas contables se verán afectadas y cómo. Pregúntate: "¿Qué entró o aumentó en la empresa?" (Débito) y "¿Qué salió o disminuyó, o qué obligación se generó?" (Crédito). Aplica las reglas de débito y crédito para cada tipo de cuenta para decidir cuáles deben ser debitadas y cuáles deben ser acreditadas, y por qué monto.

Paso 3: Registro Metódico en el Libro Diario

Con la información recopilada y las cuentas determinadas, procede a registrar la transacción en el libro diario. Anota la fecha de la transacción, el nombre de la cuenta a debitar (generalmente alineada a la izquierda), el monto del débito. Luego, en la línea siguiente, anota el nombre de la cuenta a acreditar (generalmente indentada a la derecha) y el monto del crédito. Debajo de las cuentas, incluye una breve pero clara descripción de la transacción, mencionando el documento de soporte. Asegúrate de seguir el formato adecuado y mantener la consistencia en el registro.

Paso 4: Verificación y Conciliación Final

Finalmente, verifica que la entrada en el libro diario sea correcta y completa. Revisa los débitos y créditos para asegurarte de que estén balanceados (la suma de los débitos debe ser igual a la suma de los créditos). Comprueba que la fecha, las cuentas y los montos sean los correctos según la documentación de soporte. Si encuentras errores, corrígelos inmediatamente antes de que se propaguen a otros registros contables. Este paso de verificación es crucial para la precisión.

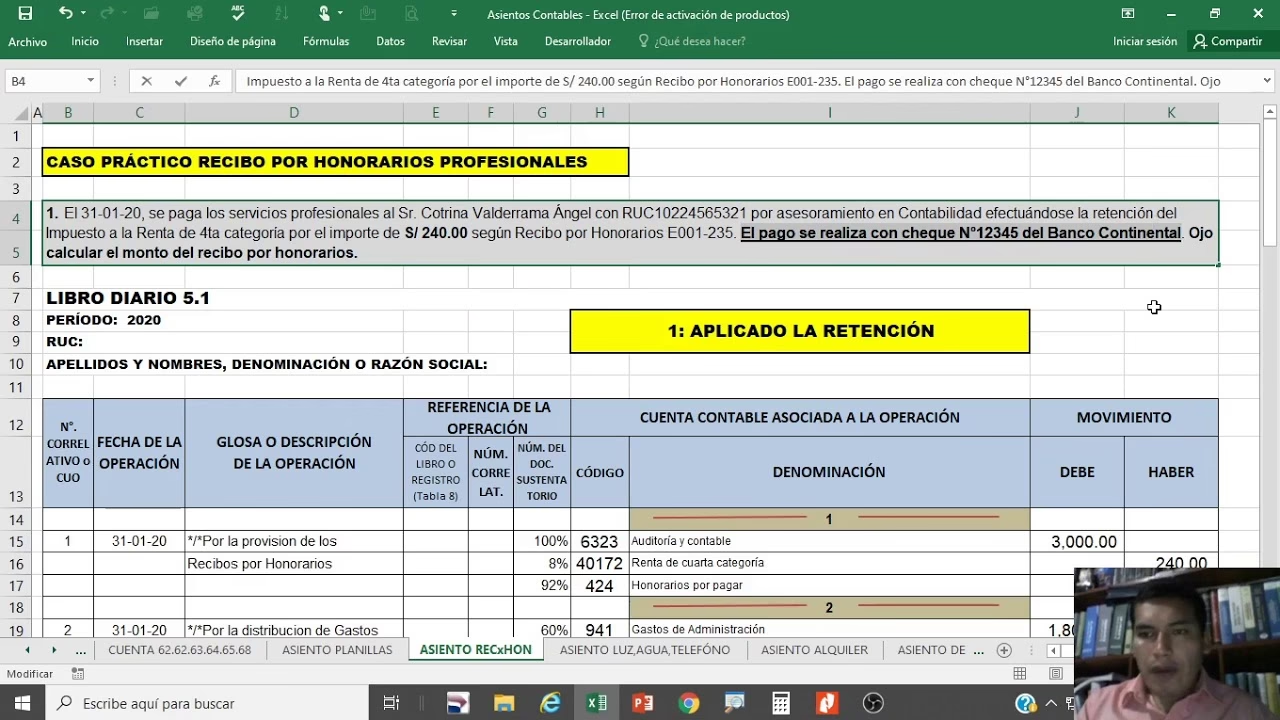

Ejemplos Prácticos de Asientos en el Libro Diario

Para ilustrar cómo se realiza el registro en el libro diario, veamos algunos ejemplos prácticos que cubren diferentes tipos de transacciones comunes en cualquier empresa.

Ejemplo 1: Compra de Inventario a Crédito

Una empresa compra inventario a un proveedor por un monto de $1,000 el 5 de septiembre de 2024, a crédito.

Fecha: 5 de septiembre de 2024

Inventario ...................... $ 1,000

Cuentas por Pagar ........... $ 1,000

Descripción: Compra de inventario a crédito, según factura N° 12345.

Ejemplo 2: Pago de una Factura de Proveedor

La empresa paga la factura del ejemplo anterior, por $1,000, el 10 de septiembre de 2024.

Fecha: 10 de septiembre de 2024

Cuentas por Pagar ............... $ 1,000

Banco ....................... $ 1,000

Descripción: Pago de factura N° 12345 al proveedor, con cheque N° 001.

Ejemplo 3: Venta de Mercadería al Contado

Una empresa vende mercadería por $750 en efectivo el 15 de septiembre de 2024.

Fecha: 15 de septiembre de 2024

Caja ............................ $ 750

Ventas ...................... $ 750

Descripción: Venta de mercadería al contado, según factura de venta N° 001.

Ejemplo 4: Pago de Salarios

La empresa paga salarios a sus empleados por un total de $2,500 el 30 de septiembre de 2024.

Fecha: 30 de septiembre de 2024

Gastos de Salarios .............. $ 2,500

Banco ....................... $ 2,500

Descripción: Pago de salarios correspondientes al mes de septiembre.

Ejemplo 5: Obtención de un Préstamo Bancario

La empresa obtiene un préstamo bancario de $5,000 que es depositado en su cuenta el 1 de octubre de 2024.

Fecha: 1 de octubre de 2024

Banco ........................... $ 5,000

Préstamos por Pagar ......... $ 5,000

Descripción: Obtención de préstamo bancario a largo plazo.

Errores Comunes y Cómo Evitarlos en el Registro del Libro Diario

A pesar de la importancia del libro diario y la aparente simplicidad de su mecánica, es fácil cometer errores durante el registro. Conocer los errores más comunes y cómo evitarlos es crucial para mantener la integridad y confiabilidad de los registros contables.

Error 1: Falta de Documentación o Documentación Incompleta

Uno de los errores más comunes y graves es registrar transacciones sin la documentación adecuada o con documentos incompletos. Esto no solo dificulta la verificación y la auditoría, sino que también puede ser una señal de prácticas contables deficientes o, en el peor de los casos, de fraude.

Cómo evitarlo: Establece una política estricta de "no documento, no registro". Asegúrate de que cada transacción esté respaldada por un comprobante válido y completo antes de proceder con el asiento contable.

Error 2: Incorrecta Identificación o Clasificación de Cuentas

Otro error frecuente es la incorrecta identificación de las cuentas afectadas o su clasificación errónea (por ejemplo, registrar un gasto como activo). Esto distorsiona los saldos de las cuentas y, consecuentemente, los estados financieros.

Cómo evitarlo: Revisa cuidadosamente la naturaleza de cada transacción y consulta el plan de cuentas de tu empresa. Si tienes dudas, recurre a un profesional contable o a recursos de consulta. La capacitación continua del personal es clave.

Error 3: Desbalanceo en los Débitos y Créditos

El desbalanceo entre débitos y créditos en un asiento es un error crítico que anula el principio de la partida doble y afecta la ecuación contable. Un asiento desbalanceado impide el correcto traspaso al libro mayor y la elaboración de un balance de comprobación.

Cómo evitarlo: Siempre, sin excepción, verifica que la suma de los débitos sea igual a la suma de los créditos para cada asiento antes de finalizarlo. Utiliza software contable que automáticamente alerte sobre desbalances.

Error 4: Omisión de Transacciones o Duplicados

Omitir registrar una transacción o, por el contrario, registrarla dos veces, puede tener un impacto significativo en la precisión de los estados financieros, llevando a una subestimación o sobrestimación de activos, pasivos, ingresos o gastos.

Cómo evitarlo: Mantén un sistema de control interno robusto. Realiza conciliaciones periódicas (bancarias, de clientes, de proveedores) para detectar transacciones faltantes o duplicadas. Procesa los documentos de soporte de manera ordenada para evitar confusiones.

Consejos Clave para un Libro Diario Impecable

Para garantizar que tu libro diario sea preciso, útil y cumpla con su función fundamental en la contabilidad, sigue estos consejos prácticos que te ayudarán a mantener la integridad de tus registros.

Consejo 1: Organización y Consistencia: La Clave del Éxito

Organiza tu libro diario de manera que sea fácil de consultar y revisar. Utiliza un formato consistente para todas las entradas, incluyendo la fecha, cuentas, montos y descripciones. Un libro diario ordenado facilita la detección de errores y agiliza los procesos de auditoría.

Consejo 2: Realiza Auditorías Internas Periódicas

Establece un calendario para realizar auditorías periódicas de tu libro diario. Esto puede ser semanal, quincenal o mensual, dependiendo del volumen de transacciones. El objetivo es identificar posibles errores, inconsistencias o anomalías a tiempo, permitiendo correcciones rápidas antes de que afecten otros registros o informes. Las auditorías son una herramienta preventiva esencial.

Consejo 3: Capacita al Personal Continuamente

Capacita a todo el personal involucrado en el proceso de registro contable sobre las mejores prácticas para el registro en el libro diario. Asegúrate de que todos los miembros del equipo comprendan la importancia de un registro preciso, las reglas de la partida doble y cómo utilizar correctamente el plan de cuentas. La inversión en formación reduce significativamente la probabilidad de errores.

Consejo 4: Considera el Uso de Software Contable

Aunque el principio del libro diario es el mismo, el uso de software contable moderno puede simplificar enormemente el proceso y reducir la posibilidad de errores manuales. Estos sistemas automatizan muchos aspectos del registro, aseguran el balanceo de los asientos y generan informes en tiempo real, mejorando la eficiencia y la precisión. Además, facilitan las copias de seguridad y la seguridad de la información.

Preguntas Frecuentes sobre el Libro Diario

¿Es obligatorio el libro diario para todas las empresas?

En la mayoría de los países, el libro diario es un libro contable obligatorio para las empresas, especialmente aquellas que tributan bajo regímenes de contabilidad completa. Su obligatoriedad y el formato pueden variar según la legislación local y el tipo de empresa.

¿Cuál es la diferencia entre el libro diario y el libro mayor?

El libro diario registra las transacciones en orden cronológico, mostrando el efecto combinado de cada operación en las cuentas. El libro mayor, por otro lado, agrupa todas las transacciones por cuenta individual (ej. una cuenta de "Caja", otra de "Cuentas por Pagar"), mostrando el saldo actual de cada una. El libro diario es el "borrador" o registro inicial, y el libro mayor es el resumen consolidado por cuenta.

¿Qué pasa si cometo un error en el libro diario?

Los errores deben corregirse mediante un nuevo asiento contable llamado "asiento de ajuste" o "asiento de corrección". Nunca se debe borrar o tachar una entrada en el libro diario. El asiento de ajuste anulará el efecto del error y registrará la transacción correctamente.

¿Puedo llevar el libro diario de forma digital?

Sí, la mayoría de las empresas hoy en día llevan su libro diario de forma digital a través de software contable. Esto no solo es más eficiente, sino que también permite una mayor seguridad de los datos, la generación automática de informes y la integración con otros sistemas de gestión empresarial.

¿Con qué frecuencia debo registrar en el libro diario?

La frecuencia depende del volumen de transacciones de la empresa. Idealmente, las transacciones deben registrarse diariamente para mantener la información actualizada y evitar acumulaciones que puedan llevar a errores o demoras en la generación de informes financieros. Para empresas con alto volumen, el registro en tiempo real es lo más eficiente.

Conclusión

Registrar correctamente en el libro diario es más que una tarea contable; es una práctica esencial para mantener una contabilidad precisa, confiable y transparente. Siguiendo los pasos y consejos proporcionados en este artículo, podrás garantizar que todas tus transacciones financieras estén debidamente registradas y organizadas. Un libro diario bien mantenido no solo facilita la elaboración de informes contables y el cumplimiento de las normativas, sino que también contribuye significativamente a una gestión financiera efectiva, permitiendo a los empresarios tomar decisiones informadas y estratégicas para el crecimiento y la sostenibilidad de su negocio. La disciplina en este registro es la base de una salud financiera duradera.

Si quieres conocer otros artículos parecidos a Dominando el Libro Diario: Guía Esencial puedes visitar la categoría Librerías.