25/01/2023

En el dinámico universo financiero y contable, el Registro de Operaciones emerge como la columna vertebral de cualquier organización, grande o pequeña. No es meramente un requisito burocrático, sino el sistema neurálgico que documenta cada latido económico de una empresa, asegurando que cada movimiento de valor, cada transacción, quede meticulosamente asentado. Se trata de un compendio sistemático donde se asientan todas las interacciones financieras que afectan los activos, pasivos, ingresos y gastos, proporcionando una fotografía clara y precisa de la salud económica en cualquier momento. A través de este artículo, desentrañaremos la complejidad y la vital importancia de esta herramienta, explorando su definición, métodos de implementación, estructura, y cómo se convierte en un pilar indispensable para la toma de decisiones estratégicas y el cumplimiento normativo. Prepárese para comprender por qué un registro de operaciones impecable no es un lujo, sino una necesidad fundamental para la prosperidad empresarial.

El Corazón Contable: ¿Qué es el Registro de Operaciones?

Para comprender la magnitud del Registro de Operaciones, es esencial ahondar en su concepto y propósito fundamental. Este elemento, también conocido ampliamente como Libro Diario o registro contable, es el primer punto de entrada formal para todas y cada una de las transacciones financieras que una entidad realiza. Imagínelo como el diario personal de las finanzas de una empresa, donde cada evento económico se anota en estricto orden cronológico.

Definición Profunda

El Registro de Operaciones es un sistema documental o digital diseñado para capturar, clasificar y resumir sistemáticamente todas las transacciones financieras de una empresa. Su objetivo principal es ofrecer un historial completo y verificable de cada movimiento de dinero o valor que impacta las cuentas de la organización. Cada entrada en este registro es un reflejo de una operación financiera específica, detallando no solo la fecha y el monto, sino también la naturaleza de la transacción y las cuentas contables que se ven afectadas. Es el pilar sobre el cual se construye todo el edificio de la contabilidad, adhiriéndose al principio de la partida doble, donde cada débito tiene su crédito correspondiente, asegurando así el equilibrio contable.

Las Funciones Vitales del Registro

La utilidad del Registro de Operaciones trasciende la simple anotación. Sus funciones son multifacéticas y críticas para la gestión eficaz de cualquier negocio:

Rastreo Detallado de Transacciones

Una de las funciones más primordiales es la capacidad de seguir el rastro de cada transacción desde su origen hasta su impacto final en los estados financieros. Esto es invaluable para la resolución de disputas, la identificación de errores o fraudes, y la comprensión del flujo de efectivo. Permite a los gestores y auditores reconstruir el historial financiero de cualquier período, proporcionando una transparencia sin igual.

Fundamento para los Estados Financieros

El Registro de Operaciones es la materia prima a partir de la cual se elaboran todos los estados financieros clave. Sin un registro preciso y completo, sería imposible generar un Balance General (que muestra la situación financiera en un momento dado), un Estado de Resultados (que resume ingresos y gastos en un período), o un Estado de Flujos de Efectivo (que detalla las entradas y salidas de efectivo). Estos estados son vitales para evaluar el rendimiento y la posición financiera de la empresa.

Soporte Indispensable para Auditorías

Tanto para las auditorías internas como externas, el Registro de Operaciones es la fuente primaria de evidencia. Proporciona un rastro de auditoría claro y accesible que permite a los auditores verificar la exactitud y la integridad de la información financiera. Una auditoría eficaz depende de la fiabilidad de estos registros, garantizando que la empresa cumpla con las normativas y que sus operaciones sean transparentes.

Métodos de Implementación: De lo Manual a lo Digital

La forma en que se lleva a cabo el Registro de Operaciones ha evolucionado significativamente a lo largo del tiempo, adaptándose a los avances tecnológicos y a las necesidades de las empresas.

El Método Manual: Tradición y Simplicidad

Históricamente, y aún en algunas pequeñas empresas o emprendimientos muy incipientes, el registro se realiza de manera manual en libros contables físicos. Cada operación se anota a mano en un libro diario encuadernado, siguiendo un formato estructurado con columnas para fecha, descripción, número de cuenta, debe y haber. Este método, aunque tradicional, presenta sus propias ventajas y desventajas.

- Ventajas del Método Manual:

- Simplicidad de Concepto: Fácil de entender y utilizar, no requiere software ni conocimientos técnicos avanzados.

- Bajo Costo Inicial: La inversión se limita a libros contables y material de escritura.

- Tangibilidad: Los registros físicos pueden ser percibidos como más seguros por algunos, al no depender de sistemas informáticos.

- Desventajas del Método Manual:

- Propenso a Errores: Mayor riesgo de errores humanos (cálculos, transcripción), difíciles de corregir y rastrear.

- Lento y Laborioso: El registro y la consolidación de datos son procesos que consumen mucho tiempo.

- Difícil de Auditar y Analizar: La búsqueda de información es lenta, y la generación de informes es manual y propensa a errores.

- Escalabilidad Limitada: No es práctico para empresas con alto volumen de transacciones.

El Método Electrónico: Eficiencia y Precisión

Hoy en día, el método electrónico es predominante. Se utilizan softwares contables especializados o sistemas de planificación de recursos empresariales (ERP) para registrar las transacciones. Estos sistemas permiten ingresar datos directamente en bases de datos digitales, automatizar procesos, y generar informes y estados financieros de forma instantánea. La información puede ser almacenada en servidores locales o en la nube, ofreciendo flexibilidad y accesibilidad.

- Ventajas del Método Electrónico:

- Precisión y Eficiencia: Reduce drásticamente los errores humanos, agiliza el registro y procesamiento de transacciones.

- Facilidad de Acceso y Análisis: Información accesible en tiempo real desde múltiples ubicaciones, facilitando análisis complejos y la toma de decisiones.

- Generación Automática de Reportes: Posibilidad de generar informes detallados, balances y estados financieros con solo unos clics.

- Escalabilidad: Se adapta fácilmente al crecimiento de la empresa y al aumento del volumen de transacciones.

- Seguridad y Respaldo: Permite realizar copias de seguridad automáticas y aplicar medidas de ciberseguridad para proteger la información.

- Desventajas del Método Electrónico:

- Costo Inicial: Requiere inversión en software, hardware y capacitación del personal.

- Dependencia Tecnológica: Riesgo de fallos del sistema, necesidad de mantenimiento y actualizaciones constantes.

- Riesgos de Ciberseguridad: Vulnerabilidad a ataques informáticos si no se implementan medidas de seguridad robustas.

- Curva de Aprendizaje: El personal necesita capacitación para utilizar el software de manera efectiva.

Tabla Comparativa: Manual vs. Electrónico

| Característica | Método Manual | Método Electrónico |

|---|---|---|

| Costo Inicial | Bajo (libros, papelería) | Alto (software, hardware, capacitación) |

| Velocidad de Registro | Lenta y laboriosa | Rápida y automatizada |

| Precisión | Baja (propenso a errores humanos) | Alta (menos errores, validaciones) |

| Escalabilidad | Muy baja | Alta (maneja grandes volúmenes) |

| Acceso a Información | Restringido, físico | Múltiple, en tiempo real, remoto |

| Seguridad | Vulnerable a daños físicos, pérdida | Depende de ciberseguridad, backups |

| Generación de Informes | Manual, consume tiempo | Automática, instantánea |

| Análisis de Datos | Limitado, complejo | Avanzado, con herramientas de BI |

La Estructura Esencial del Registro de Operaciones

Para que el Registro de Operaciones sea efectivo y cumpla su propósito, debe seguir una estructura lógica y organizada. Esta estructura asegura la consistencia y la integridad de la información.

Componentes Clave de Cada Entrada

Cada vez que se registra una transacción, debe contener una serie de elementos que la identifiquen y la expliquen completamente:

- Fecha: La fecha exacta en que la transacción ocurrió. Esto es crucial para mantener la cronología y para la correcta asignación de ingresos y gastos a períodos contables específicos.

- Descripción: Una explicación clara y concisa de la naturaleza de la transacción. Debe ser lo suficientemente detallada para que cualquier persona pueda entender qué sucedió sin necesidad de consultar documentos adicionales. Por ejemplo, en lugar de solo “Pago”, especificar “Pago de alquiler de oficina de agosto”.

- Débito y Crédito: Los montos que se debitan y acreditan en las cuentas correspondientes. Este es el corazón del sistema de partida doble, donde cada transacción afecta al menos dos cuentas, con débitos iguales a los créditos, manteniendo el equilibrio de la ecuación contable.

- Número de Documento: Una referencia al documento de respaldo de la transacción, como un número de factura, recibo, cheque o nota de crédito. Esto permite la trazabilidad y la verificación de la transacción durante una auditoría.

Las Cuentas Contables: Los Pilares del Registro

Las transacciones se clasifican y asignan a cuentas contables específicas. Estas cuentas representan diferentes categorías de los elementos financieros de la empresa y se organizan en un Plan de Cuentas. Las cuentas principales son:

- Activos: Recursos económicos que posee la empresa y de los cuales se espera obtener beneficios futuros. Ejemplos incluyen Efectivo y Equivalentes, Cuentas por Cobrar (dinero que deben los clientes), Inventarios (bienes para la venta), Propiedad, Planta y Equipo (edificios, maquinaria).

- Pasivos: Obligaciones financieras presentes de la empresa que resultan de eventos pasados y cuya liquidación se espera que resulte en una salida de recursos. Ejemplos son Cuentas por Pagar (dinero que la empresa debe a proveedores), Préstamos Bancarios, Impuestos por Pagar.

- Patrimonio: La participación residual en los activos de la empresa después de deducir todos sus pasivos. Representa lo que realmente pertenece a los dueños. Incluye Capital Social (aportaciones de los propietarios) y Utilidades Retenidas (ganancias que no se han distribuido).

- Ingresos: Aumentos en los beneficios económicos durante el período contable, en forma de entradas o aumentos de activos o disminuciones de pasivos, que resultan en aumentos del patrimonio, diferentes de las aportaciones de los propietarios. Ejemplos son Ventas de Productos o Servicios.

- Gastos: Disminuciones en los beneficios económicos durante el período contable, en forma de salidas o disminuciones de activos o incurrencia de pasivos, que resultan en disminuciones del patrimonio, diferentes de las distribuciones a los propietarios. Ejemplos incluyen Sueldos y Salarios, Alquileres, Servicios Públicos, Suministros de Oficina.

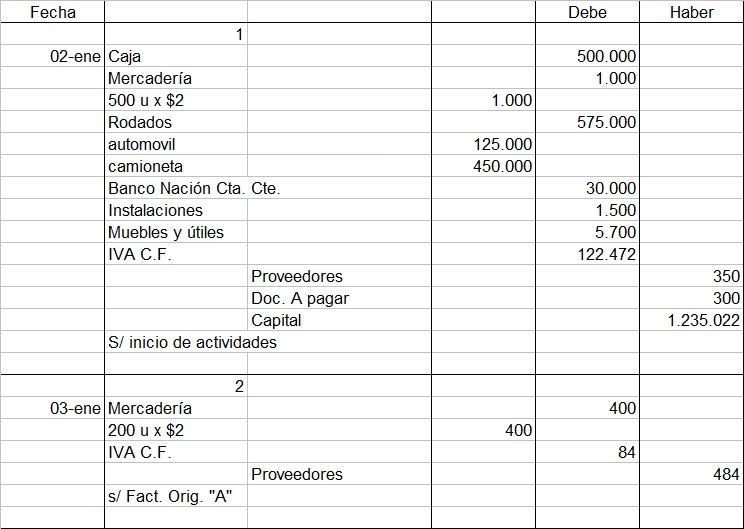

Ejemplos Prácticos de Registro

Veamos cómo se traducirían algunas transacciones comunes en el Registro de Operaciones:

Ejemplo 1: Compra de Suministros al Contado

- Transacción: La empresa compra suministros de oficina por $500 en efectivo el 31 de agosto de 2024.

- Registro:

- Fecha: 31/08/2024

- Descripción: Compra de suministros de oficina al contado

- Débito: Suministros de Oficina $500

- Crédito: Efectivo $500

- Número de Documento: Factura #12345

Ejemplo 2: Venta de Servicios a Crédito

- Transacción: La empresa presta servicios por $1,200 a un cliente a crédito el 5 de septiembre de 2024.

- Registro:

- Fecha: 05/09/2024

- Descripción: Prestación de servicios a cliente (a crédito)

- Débito: Cuentas por Cobrar $1,200

- Crédito: Ingresos por Servicios $1,200

- Número de Documento: Factura #S-001

Ejemplo 3: Pago de Nómina

- Transacción: La empresa paga salarios por $3,000 el 15 de septiembre de 2024.

- Registro:

- Fecha: 15/09/2024

- Descripción: Pago de nómina mensual

- Débito: Gastos de Salarios $3,000

- Crédito: Efectivo $3,000

- Número de Documento: Transferencia bancaria #9876

La Importancia Estratégica del Registro de Operaciones

Más allá de ser una mera obligación contable, el Registro de Operaciones es una herramienta estratégica de gestión que impulsa la eficiencia y la sostenibilidad de cualquier negocio.

Cumplimiento Normativo y Legal

En la mayoría de las jurisdicciones, las leyes y regulaciones contables exigen que las empresas mantengan registros precisos y detallados de todas sus transacciones. Esto no solo garantiza la transparencia fiscal, sino que también asegura que las empresas cumplan con los Principios de Contabilidad Generalmente Aceptados (GAAP) o las Normas Internacionales de Información Financiera (NIIF), dependiendo del país. El incumplimiento puede acarrear multas, sanciones e incluso problemas legales.

Toma de Decisiones Fundamentadas

Un registro detallado y preciso es la base para una toma de decisiones inteligente. Al analizar los datos financieros registrados, los directivos pueden identificar tendencias de ingresos y gastos, evaluar la rentabilidad de productos o servicios, gestionar el flujo de efectivo, planificar presupuestos y realizar pronósticos. Esta información permite a la gerencia tomar decisiones informadas sobre inversiones, expansiones, recortes de costos y estrategias de crecimiento.

Fortalecimiento del Control Interno

El Registro de Operaciones es un componente crítico de un sistema de control interno robusto. Al proporcionar un historial cronológico y detallado de cada transacción, facilita la detección temprana de errores, discrepancias y posibles fraudes. Un sistema bien mantenido, combinado con políticas de control como la segregación de funciones y las conciliaciones regulares, ayuda a garantizar que los recursos de la empresa sean gestionados de manera adecuada y que las operaciones se realicen de acuerdo con las políticas internas.

Consideraciones Clave para un Registro Efectivo

Para maximizar los beneficios del Registro de Operaciones, es crucial adherirse a ciertas prácticas y consideraciones.

La Imperativa Exactitud

Cada entrada en el registro debe ser precisa y reflejar con total exactitud la transacción realizada. Un pequeño error en el registro puede tener un efecto dominó, distorsionando los estados financieros, llevando a decisiones erróneas y causando problemas con auditorías e impuestos. La verificación cruzada y la conciliación son esenciales para mantener la exactitud.

Actualización Oportuna y su Impacto

El registro debe ser actualizado de manera constante y oportuna para reflejar todas las transacciones recientes. Un registro desactualizado es tan inútil como uno incorrecto, ya que no proporciona una imagen real de la situación financiera actual de la empresa. La actualización diaria o semanal es ideal para mantener la información relevante para la gestión del flujo de efectivo y la toma de decisiones en tiempo real.

Seguridad de la Información Financiera

La protección de los registros financieros es de suma importancia. En el caso de los registros electrónicos, se deben implementar medidas de seguridad robustas, como copias de seguridad regulares, cifrado de datos, controles de acceso estrictos, y protección contra malware y ciberataques. Para los registros manuales, es vital asegurar su almacenamiento físico en un lugar seguro y protegido contra daños o robos.

La Esencia de la Revisión y Auditoría Constante

Es fundamental revisar y auditar regularmente el Registro de Operaciones. Las revisiones internas periódicas y las auditorías externas (realizadas por profesionales independientes) ayudan a identificar cualquier irregularidad, error o incumplimiento. La auditoría no solo valida la integridad del registro, sino que también ofrece recomendaciones para mejorar los procesos contables y de control interno.

Más Allá del Diario: Otros Registros Contables Clave

Si bien el Libro Diario (Registro de Operaciones) es el punto de entrada inicial, la información fluye hacia otros registros contables que son igualmente vitales para el sistema contable completo.

El Libro Mayor (Ledger)

Una vez que las transacciones se registran en el Libro Diario, se 'pasan' o 'postean' al Libro Mayor. Este libro organiza todas las transacciones por cuenta contable (e.g., una cuenta para Efectivo, otra para Cuentas por Cobrar, etc.). Cada cuenta en el Libro Mayor muestra su saldo actual, lo que permite a los contadores y gerentes ver el estado acumulado de cada elemento financiero. Es el paso siguiente para consolidar la información detallada del diario en saldos resumidos.

Libros Auxiliares

Para empresas con un gran volumen de transacciones en ciertas áreas, se utilizan Libros Auxiliares. Por ejemplo, un Libro Auxiliar de Cuentas por Cobrar detallaría cada factura pendiente de cada cliente, mientras que el Libro Mayor solo mostraría el saldo total de Cuentas por Cobrar. Otros ejemplos incluyen el Libro Auxiliar de Cuentas por Pagar o el Libro de Nóminas. Estos libros permiten un nivel de detalle granular sin sobrecargar el Libro Diario o el Libro Mayor con demasiada información.

El Libro de Inventarios y Balances

Este libro es un registro resumen que se utiliza al final del período contable. Contiene el inventario detallado de los activos de la empresa, así como los balances de todas las cuentas al cierre del ejercicio. Es un documento clave para la preparación de los estados financieros anuales y para el cumplimiento de ciertas regulaciones fiscales y contables.

Desafíos Comunes en el Mantenimiento del Registro de Operaciones

A pesar de su importancia, el mantenimiento de un Registro de Operaciones efectivo no está exento de desafíos.

Errores Humanos y su Prevención

La transcripción errónea de cifras, la omisión de transacciones o la clasificación incorrecta de cuentas son errores comunes, especialmente en sistemas manuales o cuando el personal no está debidamente capacitado. La implementación de dobles verificaciones, la automatización y la capacitación continua son cruciales para mitigar estos errores.

Falta de Capacitación y Conocimiento

Un personal no capacitado o que no comprende la importancia de cada registro puede comprometer la integridad de la información. La inversión en formación contable y en el uso de software es fundamental para garantizar que las operaciones se registren correctamente.

Sistemas Obsoletos o Incompatibles

Empresas que dependen de software antiguo o de sistemas contables que no se integran bien con otras operaciones (ventas, inventarios) pueden enfrentar ineficiencias y duplicidad de trabajo, lo que aumenta el riesgo de errores y retrasa la disponibilidad de información.

Manejo del Gran Volumen de Transacciones

Para negocios con muchas transacciones diarias, el volumen puede ser abrumador. Sin un sistema electrónico robusto y automatizado, el registro manual o semi-manual se vuelve insostenible, llevando a retrasos y posibles omisiones.

Garantizar la Integridad y Confidencialidad de los Datos

Proteger los registros de manipulaciones no autorizadas, pérdidas de datos o accesos indebidos es un desafío constante, especialmente en la era digital donde las amenazas cibernéticas son una preocupación creciente. La implementación de políticas de seguridad de datos y sistemas de respaldo es esencial.

Preguntas Frecuentes (FAQ) sobre el Registro de Operaciones

Para aclarar dudas comunes, aquí respondemos a algunas preguntas frecuentes sobre el Registro de Operaciones:

¿Quién es responsable de mantener el Registro de Operaciones?

La responsabilidad final recae en la gerencia de la empresa, pero la tarea operativa suele ser delegada al departamento de contabilidad o a un contador externo. Es crucial que quien lo realice tenga conocimientos sólidos de contabilidad.

¿Con qué frecuencia se deben registrar las operaciones?

Idealmente, las operaciones deben registrarse tan pronto como ocurren (diariamente o en tiempo real) para asegurar la máxima precisión y actualidad de la información. La frecuencia mínima aceptable dependerá del volumen de transacciones de la empresa.

¿Qué sucede si se comete un error en el registro?

Los errores deben ser corregidos mediante asientos de ajuste. En los sistemas manuales, no se borra, sino que se hace un nuevo asiento que anula el error. En sistemas electrónicos, las correcciones también se registran como asientos de ajuste para mantener un rastro de auditoría claro.

¿Es legalmente obligatorio llevar un Registro de Operaciones?

Sí, en la vasta mayoría de los países y jurisdicciones, las leyes contables y fiscales exigen a las empresas mantener un registro detallado y cronológico de sus operaciones financieras. Esto es fundamental para la declaración de impuestos y la transparencia financiera.

¿Puede una pequeña empresa prescindir de un Registro de Operaciones detallado?

No, ninguna empresa, independientemente de su tamaño, puede prescindir de un registro de operaciones. Aunque una microempresa pueda usar métodos más simples o un software básico, el principio de registrar todas las transacciones es universal y esencial para la gestión, el control y el cumplimiento fiscal.

Conclusión: El Futuro del Registro Contable

El Registro de Operaciones es, sin lugar a dudas, un pilar inmutable de la contabilidad y la gestión financiera. Su función de proporcionar un historial detallado y organizado de todas las transacciones es insustituible, sirviendo como la fuente de verdad para la preparación de estados financieros, el cumplimiento normativo y, fundamentalmente, para la toma de decisiones estratégicas que guían el rumbo de la empresa. La transición de métodos manuales a electrónicos ha revolucionado la eficiencia y la precisión, pero los principios subyacentes de exactitud, oportunidad y seguridad permanecen tan críticos como siempre.

Mirando hacia el futuro, la evolución tecnológica continúa redefiniendo la forma en que se realiza este registro esencial. La inteligencia artificial (IA) y la automatización prometen procesar volúmenes masivos de datos con una eficiencia aún mayor, minimizando errores y liberando a los profesionales para tareas de análisis más complejas. La tecnología blockchain, por su parte, podría ofrecer niveles sin precedentes de inmutabilidad y transparencia en los registros. Sin embargo, por muy sofisticadas que se vuelvan las herramientas, la esencia del Registro de Operaciones, como el custodio de la información financiera, seguirá siendo el fundamento sobre el cual se construye la solidez y la responsabilidad de cualquier entidad económica. Es, y seguirá siendo, la brújula indispensable en el complejo viaje financiero de toda organización.

Si quieres conocer otros artículos parecidos a Registro de Operaciones: El Corazón Contable puedes visitar la categoría Librerías.