25/06/2023

En el dinámico mundo empresarial peruano, comprender las obligaciones tributarias es fundamental para el éxito y la sostenibilidad de cualquier negocio. Una de las áreas clave que a menudo genera dudas es el llevado de los libros y registros contables. La naturaleza y cantidad de estos documentos varían significativamente dependiendo del régimen tributario al que esté acogida tu actividad económica, ya seas una persona natural con negocio o una persona jurídica. Esta guía se centrará en desglosar las responsabilidades específicas de aquellos contribuyentes que operan bajo el Régimen Especial de Renta (RER), uno de los esquemas tributarios más comunes para pequeños y medianos emprendedores.

La elección del régimen tributario no es arbitraria; se basa en la estimación de tus ingresos anuales y la naturaleza de tu actividad. Cada régimen establece un conjunto diferente de requisitos contables, buscando simplificar o complejizar la gestión según el volumen de operaciones. Es crucial que cada contribuyente identifique correctamente su régimen para asegurar el cumplimiento normativo y evitar posibles infracciones con la Superintendencia Nacional de Aduanas y de Administración Tributaria (SUNAT).

- Los Libros Contables Esenciales en el RER

- Contexto: Libros Contables en Otros Regímenes Tributarios

- La Importancia de la Legalización de los Libros Contables

- El Empaste de los Libros y Registros

- Conservación y Comunicación de Pérdida o Destrucción

- Preguntas Frecuentes (FAQ) sobre Libros Contables en el RER

- ¿Cuáles son los únicos libros obligatorios para el RER?

- ¿Necesito legalizar mis libros contables si estoy en el RER?

- ¿Qué sucede si pierdo mis libros contables del RER?

- ¿Puedo llevar mis libros contables de forma manual o electrónica en el RER?

- ¿Cuál es la diferencia principal en libros contables entre el RER y el NRUS?

- ¿Por qué el RER solo exige dos libros contables?

Los Libros Contables Esenciales en el RER

Para aquellos contribuyentes que se encuentran en el Régimen Especial de Renta (RER), la normativa contable es significativamente más sencilla en comparación con regímenes de mayor envergadura. El RER está diseñado para facilitar el cumplimiento tributario de pequeños negocios, y esto se refleja en las exigencias de sus registros contables. Específicamente, los libros contables que estarás obligado a llevar son únicamente dos:

- Registro de Compras: Este libro es fundamental para el control de todas las adquisiciones de bienes y servicios que realiza tu negocio. Aquí se anotan detalladamente las facturas, boletas y demás comprobantes de pago que sustentan tus compras. Su correcta llevanza permite no solo un control interno de gastos, sino que también es clave para el cálculo del crédito fiscal del Impuesto General a las Ventas (IGV), si aplica. Cada compra, desde insumos hasta servicios de terceros, debe ser registrada en orden cronológico, incluyendo la información del proveedor, el tipo de comprobante, la fecha, el monto y el IGV. Este registro es vital para demostrar la legalidad de tus gastos y sustentar tus deducciones.

- Registro de Ventas: Complementario al Registro de Compras, este libro es el pilar para el control de todos los ingresos generados por tu actividad empresarial. En él se registran cronológicamente todas las ventas de bienes o servicios que realizas, consignando la información de los comprobantes de pago emitidos, como boletas de venta y facturas. La información detallada de cada venta, incluyendo la fecha, el tipo de comprobante, el monto total y el IGV (débito fiscal), es esencial para el cálculo de tus obligaciones tributarias. Un Registro de Ventas preciso te permite llevar un control estricto de tus ingresos y cumplir adecuadamente con la declaración y pago de tus impuestos, garantizando la transparencia de tus operaciones.

La simplicidad de estos dos registros es una de las ventajas del RER, permitiendo a los emprendedores enfocar más tiempo en la gestión de su negocio y menos en complejas tareas contables, siempre y cuando mantengan estos dos libros de manera impecable.

Contexto: Libros Contables en Otros Regímenes Tributarios

Para entender mejor la ventaja del RER en cuanto a la simplificación contable, es útil compararlo con las obligaciones de otros regímenes tributarios en Perú:

Nuevo Régimen Único Simplificado (NRUS)

En el NRUS, el régimen más básico y simplificado, la obligación de llevar libros o registros contables es nula. Los contribuyentes solo deben conservar los comprobantes de pago emitidos y aquellos que sustenten sus adquisiciones, manteniéndolos en orden cronológico. Esta flexibilidad lo convierte en la opción ideal para microempresas con ingresos muy limitados.

Régimen MYPE Tributario (RMT)

El RMT ofrece un paso intermedio entre el RER y el Régimen General, adaptándose a las micro y pequeñas empresas. Las obligaciones contables en el RMT varían según el nivel de ingresos anuales:

| Límite de Ingresos Brutos Anuales | Libros Obligados a Llevar |

|---|---|

| Hasta 300 UIT | Registro de Ventas, Registro de Compras, Libro Diario de Formato Simplificado |

| Desde 300 UIT hasta 500 UIT | Registro de Ventas, Registro de Compras, Libro Diario, Libro Mayor |

| Mayores a 500 UIT y hasta 1,700 UIT | Registro de Compras, Registro de Ventas, Libro Diario, Libro Mayor, Libro de Inventarios y Balances |

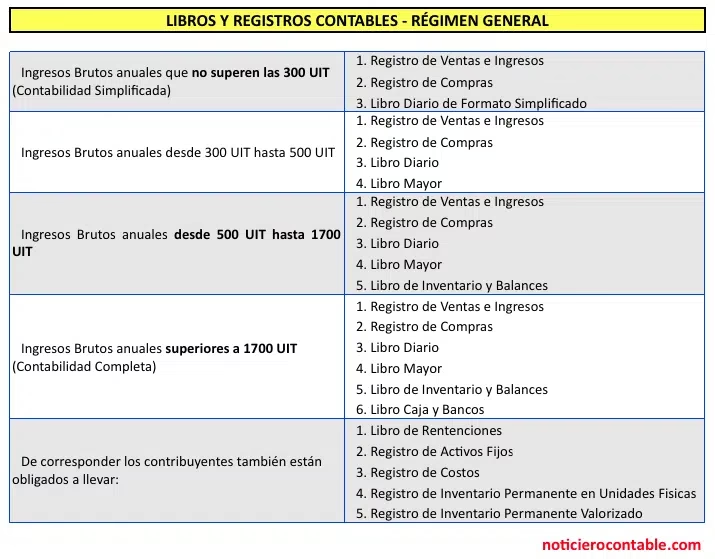

Régimen General (RG)

El Régimen General es el más completo y está diseñado para empresas de mayor envergadura, con obligaciones contables que se incrementan progresivamente con el volumen de ingresos:

| Límite de Ingresos Brutos Anuales | Libros Obligados a Llevar |

|---|---|

| Hasta 300 UIT | Registro de Ventas, Registro de Compras, Libro Diario de Formato Simplificado |

| Desde 300 UIT hasta 500 UIT | Registro de Ventas, Registro de Compras, Libro Diario, Libro Mayor |

| Mayores a 500 UIT y hasta 1,700 UIT | Registro de Compras, Registro de Ventas, Libro Diario, Libro Mayor, Libro de Inventarios y Balances |

| Mayores a 1,700 UIT | Contabilidad completa: Libro Caja y Bancos, Libro de Inventarios y Balances, Libro Diario, Libro Mayor, Registro de Ventas y Registro de Compras. |

Como se puede apreciar, el RER se distingue por su menor carga administrativa en comparación con el RMT y el RG, lo que lo hace atractivo para emprendedores con un volumen de operaciones moderado que buscan simplificar su gestión tributaria.

La Importancia de la Legalización de los Libros Contables

Independientemente del régimen tributario, la Legalización de los libros y registros contables es un paso obligatorio y de suma importancia. Este proceso formaliza la validez de tus libros ante la autoridad tributaria y legal. La legalización debe ser realizada por un notario público o, en su defecto, por un juez de paz letrado o no letrado en aquellos lugares donde no exista notario. Consiste en que el notario o juez coloque una constancia en la primera hoja de cada libro o registro, y proceda a sellar todas y cada una de las hojas que lo componen. Es fundamental que las hojas estén debidamente foliadas (numeradas correlativamente) antes de este proceso, incluso si se utilizan hojas sueltas o continuas.

Oportunidad de la Legalización

Un aspecto crucial es el momento en que se debe realizar la legalización: los libros y registros deben ser legalizados antes de su uso. Esto aplica tanto para los libros llevados de forma manual como para aquellos que utilizan hojas sueltas o continuas (impresos por computadora).

Para la legalización de los segundos y subsiguientes libros o registros de una misma denominación (por ejemplo, un segundo Registro de Compras una vez que el primero se ha terminado), se deben seguir procedimientos específicos para acreditar que el libro anterior ha sido concluido:

- Libros o registros llevados de forma manual: Se debe presentar el libro o registro anterior que ya ha sido concluido. Alternativamente, se puede presentar una fotocopia legalizada por notario del folio donde conste la legalización inicial del libro anterior y del último folio de dicho libro, demostrando su finalización.

- Libros o registros llevados utilizando hojas sueltas o continuas: En este caso, se deberá presentar el último folio legalizado por notario del libro o registro anterior. Esto certifica que la secuencia de registro ha sido completada en el volumen previo.

- Libros y registros perdidos o destruidos: Si los libros o registros se han perdido o destruido debido a siniestros, asaltos u otras circunstancias, se deberá presentar la comunicación oficial que se ha establecido para este efecto, lo cual es parte de un procedimiento especial que detallaremos más adelante.

La legalización es un requisito ineludible y su omisión puede acarrear multas y problemas con la SUNAT durante una fiscalización. Asegurarse de cumplir con este paso garantiza la validez de tus registros contables.

El Empaste de los Libros y Registros

Para aquellos contribuyentes que optan por llevar sus libros y registros contables utilizando hojas sueltas o continuas (generalmente impresas desde un sistema computarizado), existe la obligación de proceder a su Empaste. Este proceso consiste en encuadernar o agrupar físicamente las hojas de cada libro, de ser posible, hasta por un ejercicio gravable completo. Es decir, las hojas correspondientes a un año fiscal deben ser empastadas juntas para formar un volumen único y manejable.

Es importante destacar que el empaste debe incluir todas las hojas que hayan sido utilizadas, incluso aquellas que, por algún motivo, hayan sido anuladas. La anulación de una hoja debe realizarse tachándola o inutilizándola de manera visible, pero sin retirarla del conjunto. Esto asegura la integridad y la secuencia de la información, evitando vacíos o la posibilidad de manipulación.

Además, la normativa permite una flexibilidad interesante: si al finalizar un ejercicio gravable quedan hojas sueltas o continuas correspondientes a un libro o registro de la misma denominación que no fueron utilizadas, estas pueden emplearse para el registro de operaciones del ejercicio inmediato siguiente. Esta medida busca optimizar el uso de los recursos y reducir el desperdicio de material.

El empaste no es solo un requisito formal; facilita la conservación, consulta y auditoría de los registros contables a lo largo del tiempo, asegurando que la información esté organizada y protegida.

Conservación y Comunicación de Pérdida o Destrucción

La conservación de los libros y registros contables, junto con los documentos que sustentan las operaciones, es una obligación fundamental para cualquier deudor tributario. Estos documentos deben ser almacenados y archivados mientras el tributo no esté prescrito. Esto incluye:

- Los libros y registros, sin importar si fueron llevados de manera manual, mecanizada o electrónica.

- Todos los documentos y antecedentes que respalden las operaciones o situaciones que puedan generar obligaciones tributarias o que estén relacionadas con ellas. Esto abarca desde comprobantes de pago, contratos, hasta estados de cuenta bancarios, entre otros.

La adecuada conservación es vital, ya que la SUNAT puede requerirlos en cualquier momento para verificar el cumplimiento de las obligaciones tributarias. Un extravío o deterioro de estos documentos puede generar presunciones de evasión o incumplimiento.

Comunicación de Pérdida o Destrucción

En caso de que ocurra la pérdida o destrucción de los libros y registros contables debido a siniestros, asaltos u otras causas fortuitas o de fuerza mayor, los contribuyentes tienen la obligación de comunicar este hecho a la SUNAT en un plazo perentorio de quince (15) días hábiles contados desde la fecha en que se produjo el evento.

Para formalizar esta comunicación, se deberá adjuntar una copia certificada expedida por la autoridad policial, que acredite la denuncia presentada por el contribuyente respecto a la ocurrencia de los hechos. Esta documentación debe ser presentada en la Mesa de Partes de los Centros de Servicios y dependencias de la SUNAT. Es crucial no subestimar la importancia de este trámite, ya que su omisión o retraso puede generar sanciones.

Plazo para Rehacer los Libros Contables

Una vez comunicada la pérdida o destrucción, la normativa tributaria otorga un plazo para rehacer los libros contables afectados. Este plazo es de sesenta (60) días calendario, contados a partir de la fecha en que se produjo la pérdida o destrucción. Este tiempo permite al contribuyente recopilar la información necesaria y reconstruir sus registros contables.

En situaciones excepcionales y por razones debidamente justificadas, el contribuyente podrá solicitar a la SUNAT una prórroga de este plazo. Sin embargo, la SUNAT tiene la facultad de verificar que el deudor tributario efectivamente sufrió la pérdida o destrucción señaladas, antes de conceder cualquier prórroga o de aceptar la validez del plazo para rehacer los libros. La intención es evitar que esta disposición sea utilizada para evadir responsabilidades o para manipular la información contable.

Preguntas Frecuentes (FAQ) sobre Libros Contables en el RER

A continuación, respondemos algunas de las preguntas más comunes sobre los libros contables en el Régimen Especial de Renta:

¿Cuáles son los únicos libros obligatorios para el RER?

En el Régimen Especial de Renta (RER), los únicos libros contables obligatorios son el Registro de Compras y el Registro de Ventas. No se requiere llevar un Libro Diario, Mayor, o de Inventarios y Balances, a diferencia de otros regímenes.

¿Necesito legalizar mis libros contables si estoy en el RER?

Sí, la legalización es un requisito obligatorio para el Registro de Compras y el Registro de Ventas, incluso si estás en el RER. Deben ser legalizados por un notario o juez antes de su uso inicial.

¿Qué sucede si pierdo mis libros contables del RER?

Si pierdes o te roban tus libros contables (Registro de Compras y/o Registro de Ventas), debes comunicarlo a la SUNAT en un plazo de 15 días hábiles desde el evento, adjuntando una copia certificada de la denuncia policial. Luego, tienes un plazo de 60 días calendario para rehacerlos.

¿Puedo llevar mis libros contables de forma manual o electrónica en el RER?

Sí, puedes optar por llevar tus libros de forma manual o utilizando un sistema computarizado que genere hojas sueltas o continuas. En ambos casos, deben estar debidamente foliados y legalizados. Si usas hojas sueltas, debes empastarlas anualmente.

¿Cuál es la diferencia principal en libros contables entre el RER y el NRUS?

La principal diferencia es que en el NRUS no existe obligación de llevar ningún libro o registro contable, solo de conservar los comprobantes. En cambio, en el RER sí son obligatorios el Registro de Compras y el Registro de Ventas.

¿Por qué el RER solo exige dos libros contables?

El Régimen Especial de Renta (RER) está diseñado para simplificar las obligaciones tributarias de pequeños y medianos contribuyentes con ingresos limitados. Al reducir la cantidad de libros obligatorios a solo los esenciales para el control de ingresos y gastos (ventas y compras), se busca disminuir la carga administrativa y contable, permitiendo a los emprendedores enfocarse más en su negocio.

En síntesis, si tu negocio se encuentra dentro del Régimen Especial de Renta (RER), tu enfoque principal en la contabilidad debe ser la correcta y oportuna llevanza del Registro de Compras y el Registro de Ventas. Estos dos documentos son la columna vertebral de tu cumplimiento tributario en este régimen. Asegúrate de legalizarlos antes de su uso, mantenerlos actualizados, empastarlos si los llevas en hojas sueltas, y sobre todo, conservarlos diligentemente. El cumplimiento de estas sencillas pero cruciales obligaciones te permitirá mantener una relación armoniosa con la SUNAT y evitar posibles sanciones, permitiéndote concentrarte en el crecimiento y éxito de tu emprendimiento.

Si quieres conocer otros artículos parecidos a Libros Contables Obligatorios para el RER en Perú puedes visitar la categoría Librerías.