10/05/2024

En el vasto y complejo mundo de la contabilidad, existen conceptos fundamentales que, una vez comprendidos, abren las puertas a un entendimiento más profundo de las finanzas y la situación económica de cualquier entidad. Uno de estos pilares son los saldos contables, elementos esenciales para analizar la salud financiera de cualquier empresa u organización. Pero, ¿qué son exactamente, cómo se calculan y por qué son tan cruciales? Acompáñanos en este recorrido para desentrañar el misterio de los saldos contables.

- ¿Qué son los Saldos Contables?

- Tipos de Saldos Contables

- Cálculo de Saldos Contables

- La Importancia Crucial de los Saldos en la Contabilidad Financiera

- Saldos Contables y el Ciclo Contable: Libros Esenciales

- Saldos Contables en Diferentes Tipos de Cuentas

- Herramientas y Software para el Manejo de Saldos Contables

- Errores Comunes y Cómo Evitarlos

- Normativa Contable Relacionada con los Saldos

- Preguntas Frecuentes sobre Saldos Contables

- ¿Qué sucede si una cuenta tiene saldo deudor al final del ejercicio contable?

- ¿Un saldo acreedor siempre es positivo para la empresa?

- ¿Cómo puedo saber si los saldos contables de mi empresa son saludables?

- ¿Qué es un saldo cero en una cuenta contable?

- ¿Es obligatorio utilizar un software para el manejo de saldos contables?

- Conclusión

¿Qué son los Saldos Contables?

Los saldos contables son, en esencia, la diferencia entre el total de los débitos y el total de los créditos registrados en una cuenta contable en un momento determinado. Para visualizarlo, imagina un cuaderno donde anotas cada vez que recibes o gastas dinero. La diferencia entre tus ingresos y tus gastos, en un día específico, sería como el saldo de tu «cuenta» personal. En el ámbito empresarial, cada cuenta contable registra un tipo específico de transacción, ya sea la entrada o salida de dinero, bienes o derechos. Los saldos contables nos permiten conocer la situación actual de cada una de estas cuentas, brindándonos una fotografía instantánea de la salud financiera de la empresa. Comprender el concepto de saldo es fundamental, ya que refleja la situación financiera de una empresa en un momento determinado.

Para qué sirven los Saldos Contables

La utilidad de los saldos contables reside en su capacidad para:

- Evaluar la situación financiera: Permiten conocer la cantidad de dinero disponible, las deudas contraídas, el valor de los activos y la situación general del patrimonio de la empresa. Son una imagen fiel de la situación económica en un momento dado.

- Tomar decisiones informadas: Conocer los saldos de las cuentas proporciona información crucial para la toma de decisiones empresariales, como inversiones, financiamiento o control de gastos. La gerencia puede tomar decisiones estratégicas basadas en esta información.

- Elaborar estados financieros: Los saldos contables son la base para la elaboración de los estados financieros, como el balance general y el estado de resultados, que son informes esenciales para la gestión financiera y el cumplimiento de obligaciones legales.

Tipos de Saldos Contables

Principalmente, podemos distinguir tres tipos de saldos contables, que se derivan de la relación entre los débitos y los créditos de una cuenta:

- Saldo Deudor: Indica que el total de los débitos (entradas) en una cuenta es mayor que el total de los créditos (salidas). Esto significa que la cuenta tiene más débitos que créditos.

- Saldo Acreedor: Señala que el total de los créditos (salidas) en una cuenta es mayor que el total de los débitos (entradas). Esto significa que la cuenta tiene más créditos que débitos.

- Saldo Nulo: Ocurre cuando el total de los débitos y el total de los créditos en una cuenta son iguales. En este caso, la cuenta está completamente saldada o equilibrada.

El tipo de saldo que presente una cuenta dependerá de su naturaleza y de las operaciones que se hayan registrado en ella. Por ejemplo, una cuenta de activo generalmente tendrá un saldo deudor, mientras que una cuenta de pasivo tendrá un saldo acreedor.

Cálculo de Saldos Contables

Comprender cómo se calculan los saldos contables es fundamental para interpretar la información que estos nos brindan. Afortunadamente, el proceso es bastante sencillo y se basa en una fórmula clara.

Método de Cálculo

El cálculo del saldo contable se basa en la siguiente fórmula universal:

Saldo Contable = Total Débitos – Total Créditos

- Si el resultado es positivo: La cuenta tiene un saldo deudor.

- Si el resultado es negativo: La cuenta tiene un saldo acreedor.

- Si el resultado es cero: La cuenta está saldada o su saldo es nulo.

Ejemplos Prácticos

Para ilustrar mejor el cálculo de los saldos contables, veamos algunos ejemplos prácticos que clarifican la aplicación de la fórmula:

Ejemplo 1: Cuenta de Caja

La cuenta de Caja registra el efectivo disponible. Veamos sus movimientos:

| Fecha | Concepto | Débito (€) | Crédito (€) |

|---|---|---|---|

| 01/03 | Saldo Inicial | 1.000 | |

| 05/03 | Venta de productos | 500 | |

| 10/03 | Pago a proveedores | 300 | |

| 15/03 | Cobro de clientes | 200 |

Cálculo:

- Total Débitos: 1.000 € + 500 € + 200 € = 1.700 €

- Total Créditos: 300 €

- Saldo Contable: 1.700 € – 300 € = 1.400 € (Saldo Deudor)

Esto indica que la empresa tiene 1.400 € en efectivo.

Ejemplo 2: Cuenta de Proveedores

La cuenta de Proveedores registra las deudas con nuestros suministradores.

| Fecha | Concepto | Débito (€) | Crédito (€) |

|---|---|---|---|

| 01/03 | Saldo Inicial | 800 | |

| 08/03 | Compra de mercadería | 1.200 | |

| 12/03 | Devolución de mercadería | 200 | |

| 18/03 | Pago a proveedores | 1.000 |

Cálculo:

- Total Débitos: 200 € + 1.000 € = 1.200 €

- Total Créditos: 800 € + 1.200 € = 2.000 €

- Saldo Contable: 1.200 € – 2.000 € = -800 € (Saldo Acreedor)

Un saldo acreedor en la cuenta de proveedores significa que la empresa aún debe 800 € a sus proveedores.

Estos ejemplos muestran cómo se calculan los saldos contables en función de los movimientos de débito y crédito de cada cuenta. La práctica constante te permitirá dominar esta habilidad fundamental en la contabilidad.

La Importancia Crucial de los Saldos en la Contabilidad Financiera

Los saldos contables juegan un papel crucial en la contabilidad financiera de cualquier empresa. No son simples cifras, sino que representan la base sobre la cual se construye una visión integral de la salud financiera de una organización. Su importancia radica en los siguientes aspectos:

- Imagen fiel de la situación económica: Los saldos contables, al reflejar la situación actual de cada cuenta, permiten obtener una imagen fiel de la situación económica y financiera de la empresa en un momento determinado. Son la columna vertebral de los informes financieros.

- Base para la toma de decisiones: La información proporcionada por los saldos contables es fundamental para que los directivos y responsables financieros tomen decisiones estratégicas informadas, como la solicitud de préstamos, la realización de inversiones o la gestión del flujo de caja.

- Cumplimiento de obligaciones legales: Los saldos contables son la base para la elaboración de los estados financieros (balance general, estado de resultados, estado de flujo de efectivo), documentos que las empresas están obligadas a presentar periódicamente a las autoridades fiscales y organismos reguladores.

En resumen, los saldos contables son una herramienta indispensable para la contabilidad financiera, ya que proporcionan información vital para la toma de decisiones, el control interno y el cumplimiento de las obligaciones legales.

Saldos Contables y el Ciclo Contable: Libros Esenciales

Los saldos contables no son elementos aislados, sino que forman parte integral del ciclo contable, un proceso sistemático que abarca desde el registro inicial de las transacciones hasta la elaboración de los estados financieros.

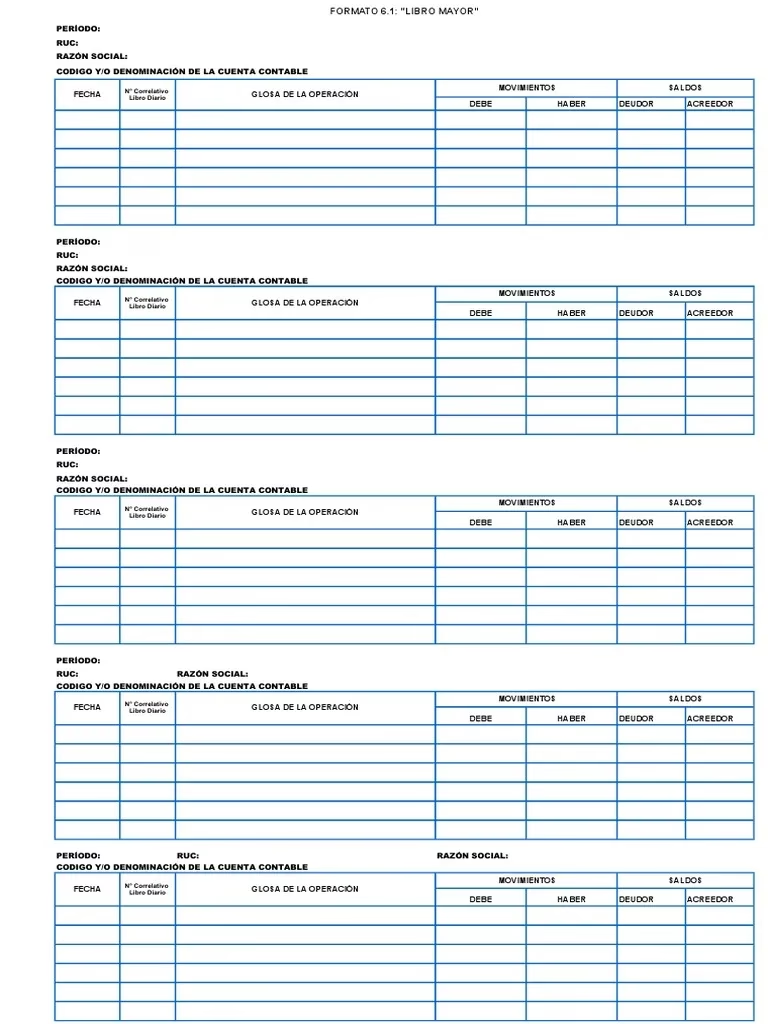

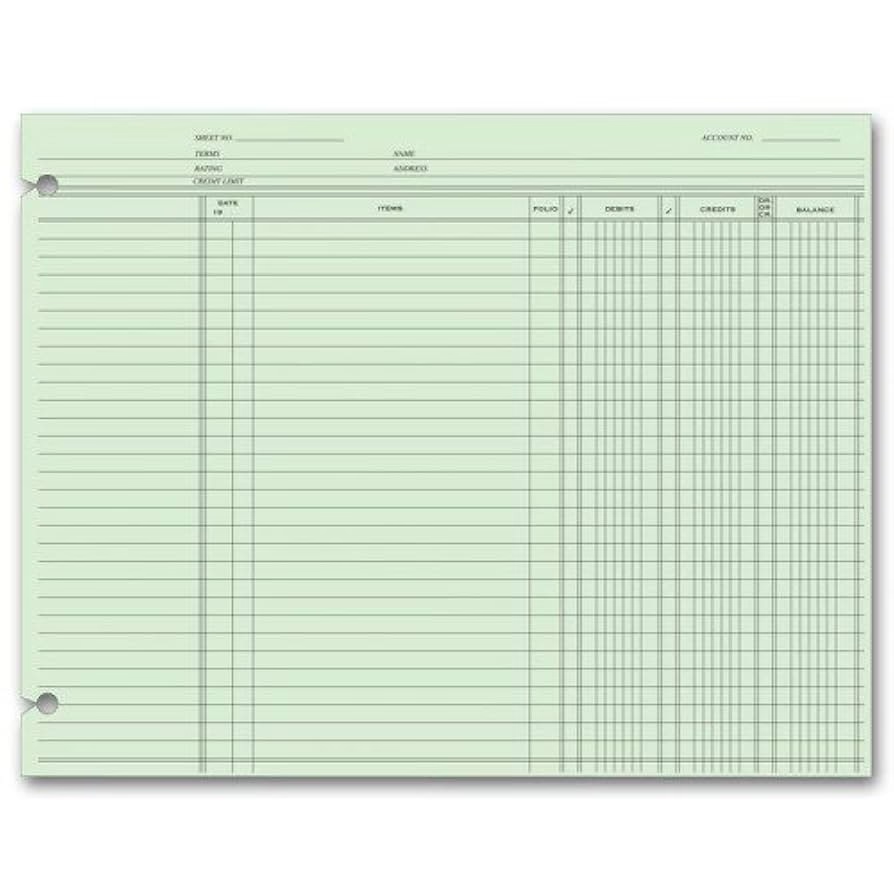

Relación con el Libro Mayor

El libro mayor es un registro centralizado donde se detallan todas las transacciones de una empresa, clasificadas por cuentas contables. Es en el libro mayor donde se calculan y registran los saldos de cada cuenta, tanto deudores como acreedores. Cada vez que se realiza una transacción, se registra inicialmente en el libro diario y luego se traslada al libro mayor, actualizando el saldo de las cuentas afectadas. De esta manera, el libro mayor se convierte en un reflejo constante de la situación de los saldos contables, mostrando la evolución de una cuenta a lo largo del ejercicio y su saldo final. Aunque el libro mayor no es obligatorio en todos los países, su utilidad es innegable para el seguimiento detallado de las cuentas.

Balance de Comprobación de Sumas y Saldos

Un documento muy útil, aunque no siempre obligatorio, es el Balance de Comprobación de Sumas y Saldos. Este permite comprobar la existencia de errores antes de realizar un cierre contable. En él se listan todas las cuentas con la suma de los movimientos del Debe y el Haber, y su saldo final (deudor o acreedor). Al final de este balance, la suma de todos los débitos debe ser igual a la suma de todos los créditos, y la suma de los saldos deudores debe coincidir con la suma de los saldos acreedores, confirmando que la contabilidad está cuadrada.

Proceso de Cierre y Apertura de Cuentas

Al finalizar un período contable (generalmente un año fiscal), se lleva a cabo el proceso de cierre contable. En este proceso, se calculan los saldos finales de todas las cuentas y se trasladan al balance de situación. Las cuentas de resultados (ingresos y gastos) se cierran contra una cuenta resumen llamada «Pérdidas y Ganancias», que eventualmente impactará el patrimonio neto.

Posteriormente, se realiza la apertura de cuentas para el nuevo período contable, transfiriendo el saldo final del balance de situación como saldo inicial de las cuentas en el nuevo ejercicio. De esta manera, se garantiza la continuidad del ciclo contable y la correcta determinación de los saldos contables en cada período.

Saldos Contables en Diferentes Tipos de Cuentas

El tipo de saldo que presenta una cuenta contable (deudor o acreedor) depende de la naturaleza de la misma, es decir, si representa un activo, pasivo, patrimonio, ingreso o gasto. Una correcta gestión contable requiere que se mantengan los saldos adecuados.

Cuentas de Activo, Pasivo y Patrimonio Neto

- Cuentas de Activo: Representan los bienes, derechos y recursos económicos que posee una empresa (ej. Caja, Bancos, Clientes, Edificios). Su saldo habitual es deudor (o nulo). Un aumento en el activo se registra como un débito, mientras que una disminución se registra como un crédito.

- Cuentas de Pasivo: Representan las obligaciones y deudas que la empresa tiene con terceros (ej. Proveedores, Préstamos bancarios, Acreedores). Su saldo habitual es acreedor (o nulo), lo que significa que el total de créditos supera al total de débitos. Un aumento en el pasivo se registra como un crédito, mientras que una disminución se registra como un débito.

- Cuentas de Patrimonio Neto: Reflejan la inversión de los propietarios en la empresa, así como las ganancias acumuladas o las pérdidas sufridas (ej. Capital Social, Reservas, Resultados del ejercicio). Su saldo habitual es acreedor (o nulo). Un aumento en el patrimonio se registra como un crédito, mientras que una disminución se registra como un débito.

Cuentas de Ingresos y Gastos

- Cuentas de Ingresos (Ganancias): Representan las entradas económicas que la empresa obtiene por su actividad principal o por actividades secundarias (ej. Ventas, Intereses Ganados). Su saldo habitual es acreedor, ya que aumentan el patrimonio de la empresa. Un aumento en los ingresos se registra como un crédito, mientras que una disminución se registra como un débito.

- Cuentas de Gastos (Pérdidas): Representan las salidas económicas que la empresa realiza para llevar a cabo su actividad (ej. Sueldos, Alquileres, Servicios Públicos). Su saldo habitual es deudor, ya que disminuyen el patrimonio de la empresa. Un aumento en los gastos se registra como un débito, mientras que una disminución se registra como un crédito.

La siguiente tabla resume el tipo de saldo esperado para cada categoría de cuenta:

| Tipo de Cuenta | Saldo Esperado |

|---|---|

| Activo | Deudor o Nulo |

| Pasivo | Acreedor o Nulo |

| Patrimonio Neto | Acreedor o Nulo |

| Ingresos | Acreedor |

| Gastos | Deudor |

Es crucial entender que un libro de contabilidad debe reflejar con precisión estos saldos. Cualquier discrepancia podría indicar errores en los registros contables, generando problemas en la toma de decisiones financieras y en la presentación de informes.

Herramientas y Software para el Manejo de Saldos Contables

En la era digital, la gestión contable ha experimentado una transformación radical gracias a la aparición de herramientas y software especializados que facilitan el manejo de los saldos contables y otras tareas financieras.

Sistemas de Contabilidad Modernos

Los sistemas de contabilidad modernos, también conocidos como ERP (Enterprise Resource Planning), son soluciones integrales que permiten gestionar todos los aspectos financieros de una empresa en un solo lugar. Estos sistemas ofrecen una amplia gama de funcionalidades, entre las que destacan:

- Registro automatizado de transacciones: Permiten registrar las transacciones de forma automática desde diferentes fuentes, como bancos, plataformas de pago online y facturas electrónicas.

- Cálculo automático de saldos: Los saldos de las cuentas se actualizan automáticamente en tiempo real a medida que se registran nuevas transacciones, eliminando la necesidad de cálculos manuales.

- Generación de informes personalizados: Facilitan la creación de informes financieros personalizados, incluyendo balances de comprobación, balances generales y estados de resultados, con diferentes niveles de detalle.

- Integración con otras áreas de la empresa: Los sistemas ERP se integran con otras áreas del negocio, como ventas, compras, inventario y recursos humanos, lo que permite tener una visión global y coherente de la empresa.

Automatización del Cálculo de Saldos

La automatización del cálculo de saldos es una de las ventajas más significativas de los sistemas de contabilidad modernos. Al automatizar este proceso, se reducen considerablemente los errores humanos, se ahorra tiempo valioso y se libera a los profesionales contables para que puedan enfocarse en tareas de mayor valor añadido, como el análisis financiero y la toma de decisiones estratégicas. La automatización del cálculo de saldos también permite:

- Acceso a información en tiempo real: Los saldos de las cuentas se actualizan en tiempo real, lo que permite a los responsables de la toma de decisiones tener una visión clara y precisa de la situación financiera en cualquier momento.

- Mayor precisión y confiabilidad: La automatización elimina los errores de cálculo humanos, lo que garantiza la precisión y confiabilidad de los saldos contables y, por ende, de toda la información financiera.

- Mejora de la eficiencia y productividad: Al liberar a los profesionales contables de las tareas repetitivas y monótonas, la automatización permite optimizar el tiempo y aumentar la productividad del departamento financiero.

En definitiva, las herramientas y software de contabilidad modernos se han convertido en aliados indispensables para las empresas que buscan optimizar la gestión de sus saldos contables y mejorar su desempeño financiero.

Errores Comunes y Cómo Evitarlos

A pesar de que los sistemas de contabilidad modernos han facilitado enormemente la gestión de los saldos contables, todavía existe la posibilidad de cometer errores, especialmente si no se siguen las mejores prácticas. La precisión en el registro de los movimientos de debe y haber es vital.

Descuadres en los Saldos

Un descuadre en los saldos ocurre cuando la suma de los saldos deudores no coincide con la suma de los saldos acreedores en el balance de comprobación. Esto indica que hay un error en el registro de las transacciones y que es necesario identificarlo y corregirlo.

Causas comunes de descuadres:

- Errores de digitación: Ingresar una cantidad incorrecta al registrar una transacción.

- Duplicación de asientos: Registrar la misma transacción dos veces.

- Omisión de asientos: Olvidar registrar una transacción.

- Clasificación incorrecta de cuentas: Asignar una transacción a la cuenta contable equivocada.

Cómo evitar los descuadres:

- Revisar cuidadosamente las transacciones antes de registrarlas.

- Utilizar un sistema de doble partida: Registrar cada transacción en dos cuentas, una de débito y otra de crédito, por el mismo importe. Este es el pilar de la contabilidad.

- Realizar conciliaciones bancarias periódicas: Verificar que los movimientos bancarios coincidan con los registros contables.

- Revisar el balance de comprobación con regularidad: Identificar y corregir cualquier descuadre de forma oportuna.

Buenas Prácticas en el Manejo de Saldos Contables

Implementar buenas prácticas en el manejo de los saldos contables es fundamental para garantizar la precisión de la información financiera y evitar errores:

- Establecer un sistema de control interno sólido: Definir roles y responsabilidades claras en el proceso contable, así como implementar mecanismos de autorización y aprobación de transacciones.

- Capacitar al personal contable: Asegurarse de que el personal encargado de la contabilidad tenga los conocimientos y habilidades necesarios para realizar su trabajo de manera eficiente.

- Mantener la información contable actualizada: Registrar las transacciones de forma oportuna y realizar las conciliaciones bancarias con regularidad.

- Utilizar un software de contabilidad confiable: Elegir un software de contabilidad que se adapte a las necesidades de la empresa y que cuente con las funcionalidades necesarias para garantizar la precisión de los saldos contables.

- Realizar auditorías internas periódicas: Revisar los procesos contables y los saldos de las cuentas de forma periódica para detectar y corregir posibles errores o irregularidades.

Siguiendo estas buenas prácticas, las empresas pueden minimizar el riesgo de errores en los saldos contables y asegurar la confiabilidad de su información financiera.

Normativa Contable Relacionada con los Saldos

La normativa contable establece las reglas y principios que rigen el registro de las transacciones y la elaboración de los estados financieros. En relación con los saldos contables, algunas de las normas más relevantes son:

- Principio de partida doble: Este principio fundamental establece que cada transacción debe registrarse en dos cuentas contables, una de débito y otra de crédito, por el mismo importe. Este principio garantiza que la ecuación contable (Activo = Pasivo + Patrimonio) se mantenga siempre en un equilibrio contable. Es la base para la exactitud de los saldos.

- Normas Internacionales de Información Financiera (NIIF): Las NIIF establecen los criterios para la presentación de los estados financieros, incluyendo el balance de situación, donde se reflejan los saldos de las cuentas de activo, pasivo y patrimonio. Su objetivo es la comparabilidad global.

- Normas contables locales: Cada país puede tener su propia normativa contable que complemente o modifique las NIIF. Es importante conocer la normativa local para asegurar el cumplimiento de las obligaciones legales y específicas de cada jurisdicción.

El cumplimiento de la normativa contable es fundamental para garantizar la fiabilidad y transparencia de la información financiera, lo que a su vez genera confianza en los inversores, acreedores y otros usuarios de la información.

Preguntas Frecuentes sobre Saldos Contables

Entender el concepto de saldos contables puede generar algunas dudas. A continuación, respondemos a las preguntas más comunes que surgen al respecto:

¿Qué sucede si una cuenta tiene saldo deudor al final del ejercicio contable?

Si una cuenta de activo o gasto tiene saldo deudor al cierre del ejercicio, este saldo se traslada al balance de situación como parte del activo o del resultado del ejercicio, respectivamente. Esto significa que representa un bien o derecho, o una disminución de patrimonio debido a un gasto.

¿Un saldo acreedor siempre es positivo para la empresa?

No necesariamente. Si bien un saldo acreedor en cuentas de patrimonio o ingresos suele ser positivo, indicando ganancias o capital, en una cuenta de pasivo indica que la empresa tiene una deuda pendiente. Es crucial interpretar el saldo en el contexto del tipo de cuenta.

¿Cómo puedo saber si los saldos contables de mi empresa son saludables?

No existe una respuesta única, ya que depende del sector, tamaño y otros factores. Sin embargo, analizar ratios financieros clave como la liquidez (capacidad de pagar deudas a corto plazo) o el endeudamiento (proporción de deuda frente a capital propio) puede dar una idea general. La coherencia de los saldos con la naturaleza de las cuentas es el primer indicador de salud.

¿Qué es un saldo cero en una cuenta contable?

Un saldo cero indica que los débitos y créditos en esa cuenta son iguales, lo que significa que está "equilibrada" o que su valor es nulo en ese momento. Esto es común en cuentas que se liquidan o cancelan periódicamente.

¿Es obligatorio utilizar un software para el manejo de saldos contables?

Si bien no es obligatorio para todas las empresas, especialmente las más pequeñas, el uso de software contable facilita enormemente el registro, cálculo y análisis de los saldos. Minimiza errores, optimiza el tiempo y proporciona información en tiempo real, lo que lo hace altamente recomendable para cualquier negocio que busque eficiencia y precisión en su gestión financiera.

Conclusión

A lo largo de esta guía, hemos explorado a fondo el concepto de los saldos contables, su importancia en la contabilidad y las finanzas de una empresa, así como los diferentes tipos, métodos de cálculo y herramientas disponibles para su gestión. Desde la simple resta entre débitos y créditos hasta su papel fundamental en los estados financieros y la toma de decisiones estratégicas, los saldos contables son el pulso de la salud económica de cualquier organización.

Comprender el significado y la correcta interpretación de los saldos contables es esencial para cualquier persona que desee adentrarse en el mundo de la contabilidad financiera, ya que proporcionan información vital para la toma de decisiones estratégicas, el control interno y el cumplimiento de las obligaciones legales. La correcta gestión de los saldos, apoyándose en las herramientas tecnológicas disponibles y en las mejores prácticas contables, permitirá a las empresas mantener una imagen fiel de su situación financiera y tomar decisiones con información precisa y confiable, sentando las bases para un crecimiento sostenido y una gestión transparente.

Si quieres conocer otros artículos parecidos a Dominando el Saldo Contable: Guía Esencial puedes visitar la categoría Librerías.