14/07/2023

En el vasto universo de la administración empresarial y la contabilidad, los libros han sido, y siguen siendo, pilares fundamentales. Desde los pergaminos ancestrales hasta los modernos registros digitales, su propósito ha permanecido inalterable: documentar, organizar y validar las operaciones económicas y societarias de cualquier organización. En esta exploración, desentrañaremos el concepto de los libros copiativos, su rol histórico, la evolución de los registros contables y societarios, y cómo la tecnología moderna ha redefinido su manejo y obligatoriedad legal.

- La Esencia de los Libros Contables y su Propósito

- Libros Copiativos: Un Concepto Histórico en la Contabilidad

- Tipos de Libros Contables: Obligatorios y Auxiliares

- Libros Societarios: Más Allá de lo Contable

- La Revolución Digital: Adiós a las Barreras Burocráticas

- Tabla Comparativa: Libros Tradicionales vs. Libros Digitales

- Preguntas Frecuentes (FAQ)

- ¿Qué es exactamente un libro copiativo en el contexto empresarial?

- ¿Se siguen utilizando los libros copiativos hoy en día?

- ¿Cuál es la diferencia entre un libro obligatorio y uno auxiliar?

- ¿Qué significa "Copia de un libro" en el contexto de "Edición Club del Libro"?

- ¿Son válidos legalmente los libros contables y societarios digitales?

- ¿Por qué es importante el control interno de los libros contables?

La Esencia de los Libros Contables y su Propósito

Los libros contables son herramientas esenciales que permiten a las empresas llevar un registro detallado de todas sus transacciones financieras. No son meros cuadernos; son documentos de suma importancia legal y de gestión interna. Su principal objetivo es reflejar la imagen fiel del patrimonio, la situación financiera y los resultados de una entidad en un período determinado. Esto no solo es crucial para la toma de decisiones internas, sino también para cumplir con las exigencias de terceros, como organismos fiscales, inversores o entidades bancarias.

Además de la función de control y transparencia, los libros contables actúan como prueba documental en caso de litigios o auditorías. Permiten verificar la legalidad de las operaciones, la correcta aplicación de las normativas fiscales y laborales, y la adecuada administración de los recursos empresariales. Su mantenimiento riguroso es un indicativo de una gestión empresarial diligente y organizada.

Libros Copiativos: Un Concepto Histórico en la Contabilidad

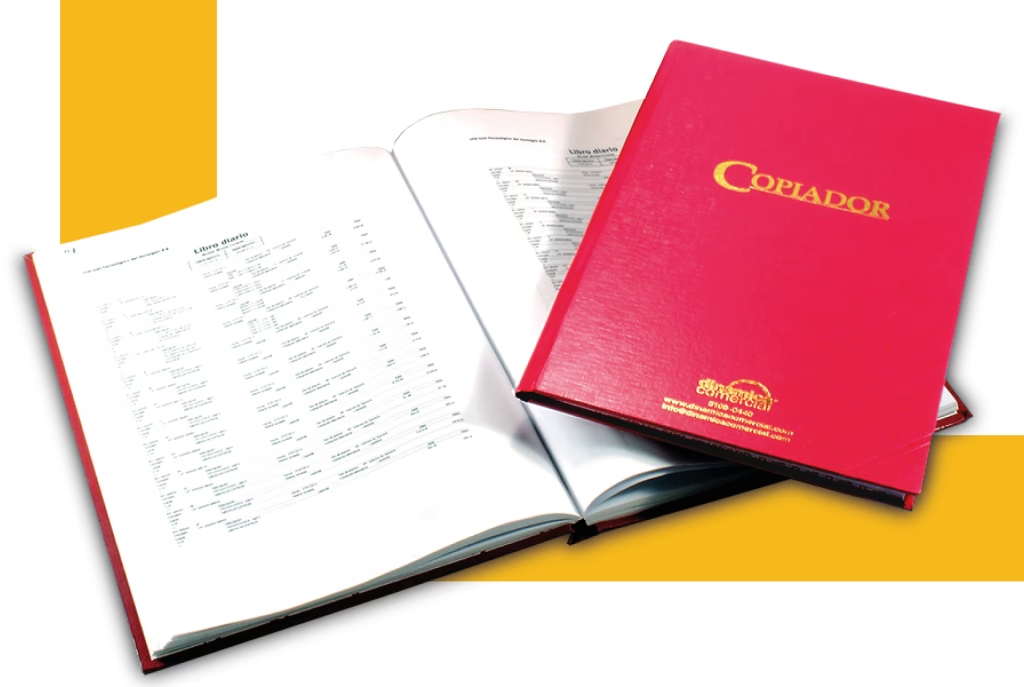

La pregunta sobre los "libros copiativos" nos remonta a una época donde la tecnología no ofrecía las facilidades actuales para la duplicación y el almacenamiento de información. Si bien la información proporcionada no define explícitamente qué es un libro copiativo, el contexto sugiere su uso para evitar la transcripción manual de grandes volúmenes de datos, como los del Inventario y Balance.

Un libro copiativo, en el ámbito de la contabilidad tradicional, se refería generalmente a un tipo de libro diseñado para facilitar la reproducción de documentos o registros. Históricamente, esto podría implicar el uso de papel carbón, papel cebolla, o incluso sistemas de tinta especial que permitían hacer una copia simultánea de la entrada original. Su función principal era ahorrar tiempo y reducir errores en la duplicación de asientos contables o documentos importantes, asegurando que se mantuviera un duplicado exacto sin la necesidad de reescribir todo el contenido manualmente. Por ejemplo, en el caso del Inventario y Balances, que a menudo contienen extensas listas de activos, pasivos y patrimonio, utilizar un método copiativo significaba que el detalle completo no tenía que ser "pasado manualmente" a otro libro o registro, optimizando el proceso y garantizando la fidelidad de la copia.

Aunque el término "libro copiativo" en su acepción más literal para la contabilidad manual ha sido mayormente reemplazado por soluciones digitales, el principio subyacente de "copiar para eficiencia y respaldo" sigue siendo fundamental. Hoy en día, esta función se cumple a través de sistemas informáticos que generan automáticamente copias de seguridad, reportes duplicados y exportaciones de datos.

Tipos de Libros Contables: Obligatorios y Auxiliares

La normativa legal establece una distinción clara entre los libros contables, clasificándolos principalmente en dos categorías:

Libros Obligatorios

Son aquellos cuya tenencia y registro son exigidos por la ley, de acuerdo con lo establecido, por ejemplo, en el Artículo 320 del Nuevo Código Civil y Comercial de la Nación (CCCN) en Argentina, o normativas similares en otras jurisdicciones. Su falta o incorrecta llevanza puede acarrear sanciones legales y la invalidez de la contabilidad ante terceros. Los más comunes son:

- Libro Diario: En este libro se registran, día a día, todas las operaciones económicas de la empresa en orden cronológico. Cada asiento contable debe reflejar el movimiento de fondos, bienes, derechos u obligaciones, detallando las cuentas involucradas (debe y haber). Es la base para la elaboración de los estados financieros.

- Libro de Inventario y Balances: Como su nombre lo indica, este libro documenta el inventario inicial de la empresa al comienzo de sus operaciones y, periódicamente, los inventarios de existencias. Además, incluye los balances de sumas y saldos, y el Balance General (Estado de Situación Patrimonial) y el Estado de Resultados al cierre de cada ejercicio económico. Es fundamental para conocer la situación patrimonial y financiera de la empresa.

- Otros Libros Obligatorios por Normas Específicas: Dependiendo del tipo de sociedad o actividad, pueden existir otros libros exigidos por leyes particulares, como los establecidos por la Ley de Sociedades Comerciales para las sociedades anónimas o de responsabilidad limitada, que veremos en la sección de libros societarios.

Libros Auxiliares

Aunque no son obligatorios por ley para todas las empresas, los libros auxiliares son herramientas extremadamente útiles para la gestión interna y para desagregar la información del Libro Diario. Permiten un control más detallado y específico de ciertas operaciones, facilitando la auditoría y el análisis contable. Algunos ejemplos incluyen:

- Subdiarios (o Libros Mayores Auxiliares): Permiten registrar operaciones de un mismo tipo, como el subdiario de ventas, compras, ingresos o egresos. Esto descarga de trabajo al Libro Diario y facilita el control de cada tipo de operación.

- Libro de Compras y Ventas: Esencial para el registro de las facturas emitidas y recibidas, crucial para la liquidación de impuestos como el IVA.

- Libro de Ingresos y Egresos: Utilizado principalmente por profesionales o pequeñas empresas para controlar el flujo de efectivo.

- Libro Bancos: Registra todos los movimientos de las cuentas bancarias de la empresa, facilitando la conciliación bancaria.

La ventaja de los libros auxiliares es que, si bien deben ser coherentes con los libros obligatorios, no requieren las mismas formalidades de rubricación o legalización, brindando mayor flexibilidad en su manejo.

Libros Societarios: Más Allá de lo Contable

Además de los libros contables, las sociedades comerciales deben llevar ciertos libros que registran los aspectos legales y administrativos de su funcionamiento. Estos libros son vitales para la gobernanza corporativa y para la relación con sus socios o accionistas.

- Libro de Actas de Directorio: Donde se asientan las decisiones tomadas por el órgano de administración de la sociedad (el directorio o gerencia).

- Libro de Actas de Asambleas: Registra las resoluciones y acuerdos de las reuniones de socios o accionistas, que son los órganos máximos de decisión de la sociedad.

- Libro de Registro y Depósito de Acciones: Para sociedades anónimas, este libro detalla la titularidad de las acciones, sus transferencias y gravámenes.

- Libro de la Comisión Fiscalizadora (si corresponde): En sociedades que cuentan con un órgano de fiscalización interno, este libro registra sus actuaciones y dictámenes.

Al igual que los libros contables obligatorios, estos libros societarios, cuando se llevan en formato papel, deben cumplir con formalidades estrictas, como la rubricación por la autoridad de control (por ejemplo, la Inspección General de Justicia en Argentina) y la observancia de las normas específicas de cada tipo societario. Su correcta llevanza es un requisito indispensable para la validez de los actos societarios y para la protección de los derechos de los socios.

La Revolución Digital: Adiós a las Barreras Burocráticas

Durante mucho tiempo, la obligación de llevar libros contables y societarios en formato físico representó una carga administrativa considerable para las empresas. El proceso de rubricación, el espacio de almacenamiento y la gestión manual eran desafíos constantes. Sin embargo, la tecnología ha abierto nuevas puertas, y la legislación ha comenzado a adaptarse a esta realidad.

El DNU 27/2018 del Poder Ejecutivo en Argentina, por ejemplo, es un claro ejemplo de esta adaptación. Con la finalidad de erradicar barreras burocráticas y promover la modernización, esta norma habilitó la opción de llevar los libros contables y societarios mediante registros digitales. Esto significa que las empresas, previa autorización de la autoridad jurisdiccional competente, pueden abandonar el papel y utilizar sistemas informáticos que garantizan la inalterabilidad, integridad y autenticidad de los registros.

Esta transición hacia lo digital ofrece múltiples beneficios:

- Eficiencia: Automatización de procesos, menor tiempo en la carga de datos.

- Reducción de Costos: Ahorro en papel, impresión, almacenamiento físico y logística.

- Accesibilidad: Información disponible en cualquier momento y lugar, facilitando el trabajo remoto y la consulta.

- Seguridad: Menor riesgo de pérdida o deterioro físico, con copias de seguridad y protocolos de seguridad informática.

- Precisión: Reducción de errores humanos gracias a la validación automática de datos.

Si bien la tecnología ofrece soluciones robustas, la implementación de libros digitales requiere una infraestructura adecuada y el cumplimiento de las normativas específicas que cada jurisdicción impone para garantizar la validez legal de estos registros. La adaptación a estos nuevos paradigmas es clave para la competitividad empresarial.

Tabla Comparativa: Libros Tradicionales vs. Libros Digitales

| Característica | Libros Tradicionales (Papel) | Libros Digitales (Electrónicos) |

|---|---|---|

| Formato | Físico, empastado, folios numerados. | Archivos electrónicos (ej. PDF, bases de datos). |

| Registro | Manual (escritura) o mecánico (impresora). | Automático, a través de software contable. |

| Duplicación / Copias | Manual, con carboncillo o fotocopias. Aquí el "libro copiativo" tenía su función. | Automática, mediante copias de seguridad y exportaciones. |

| Almacenamiento | Espacio físico requerido, riesgo de deterioro. | Servidores, nube, discos duros; mayor seguridad y accesibilidad. |

| Legitimación | Rubricación manual por autoridad competente. | Firma digital, sellos de tiempo, sistemas de validación. Requiere autorización previa. |

| Acceso | Limitado al lugar físico de almacenamiento. | Remoto, desde múltiples dispositivos (con permisos). |

| Modificación | Correcciones con salvedades, prohibido tachar. | Sistema de auditoría de cambios, trazabilidad garantizada. |

| Costos | Papel, impresión, encuadernación, almacenamiento físico. | Software, infraestructura tecnológica, capacitación, mantenimiento. |

Preguntas Frecuentes (FAQ)

¿Qué es exactamente un libro copiativo en el contexto empresarial?

En el contexto empresarial y contable, un libro copiativo se refiere a un tipo de registro que históricamente se utilizaba para generar duplicados de documentos o asientos contables de forma eficiente. Su propósito era evitar la transcripción manual repetitiva, garantizando una copia exacta del original. Por ejemplo, al registrar el detalle de un Inventario y Balance, se podía usar este método para que la información quedara asentada simultáneamente en una copia, ahorrando tiempo y minimizando errores. No es un tipo de libro contable por sí mismo, sino una característica o método de registro aplicado a ciertos libros.

¿Se siguen utilizando los libros copiativos hoy en día?

El concepto de "libro copiativo" como un elemento físico para la duplicación manual es prácticamente obsoleto en la contabilidad moderna. Las empresas hoy en día utilizan software de gestión y contabilidad que automáticamente genera, guarda y respalda toda la información. La función de copiar y duplicar se realiza de forma digital, a través de reportes, exportaciones de datos y sistemas de copias de seguridad. Sin embargo, el principio de la eficiencia y la fidelidad en la duplicación de registros sigue siendo tan relevante como siempre.

¿Cuál es la diferencia entre un libro obligatorio y uno auxiliar?

La principal diferencia radica en su exigencia legal. Los libros obligatorios son aquellos cuya llevanza es imperativa por ley (ej. Libro Diario, Inventario y Balances), y su incumplimiento puede acarrear sanciones. Los libros auxiliares, en cambio, no son legalmente obligatorios para todas las empresas, pero son herramientas de gestión interna que permiten un control más detallado y específico de las operaciones, facilitando la organización y el análisis de la información contable.

¿Qué significa "Copia de un libro" en el contexto de "Edición Club del Libro"?

Es importante diferenciar este concepto del "libro copiativo" contable. Una "copia de un libro" en el sentido de una "Edición Club del Libro" se refiere a una edición especial de una obra literaria, generalmente impresa para ser distribuida exclusivamente a los miembros de un club de lectura. Estas ediciones suelen tener características distintivas, como un precio reducido o una calidad de encuadernación específica, y a menudo llevan una marca distintiva como "Edición Club del Libro" en la cubierta. No tiene ninguna relación con la contabilidad o los registros empresariales, sino con la distribución y comercialización de obras literarias.

¿Son válidos legalmente los libros contables y societarios digitales?

Sí, en muchas jurisdicciones, incluyendo Argentina con normativas como el DNU 27/2018, los libros contables y societarios llevados digitalmente tienen plena validez legal, siempre y cuando cumplan con las condiciones y requisitos establecidos por la autoridad de control. Esto incluye garantizar la inalterabilidad, la integridad, la autenticidad y la accesibilidad de los registros, a menudo mediante el uso de firma digital y sistemas de seguridad certificados.

¿Por qué es importante el control interno de los libros contables?

Más allá de la obligación legal, el control interno de los libros contables es fundamental para una buena gestión empresarial. Permite a los directivos y propietarios tener una visión clara y en tiempo real de la situación económica y financiera de la empresa, identificar errores, prevenir fraudes, optimizar recursos y tomar decisiones estratégicas informadas. Es una práctica de un "buen hombre de negocios" que contribuye a la salud y sostenibilidad a largo plazo de la organización.

En conclusión, la evolución de los libros contables y societarios refleja la constante búsqueda de eficiencia, transparencia y seguridad en la gestión empresarial. Desde el uso de métodos como el libro copiativo para optimizar el trabajo manual, hasta la adopción masiva de la digitalización, el objetivo sigue siendo el mismo: asegurar una documentación precisa y confiable que respalde las operaciones y decisiones de cualquier entidad. La adaptación a las nuevas tecnologías y normativas es clave para mantener la competitividad y la legalidad en el dinámico mundo de los negocios.

Si quieres conocer otros artículos parecidos a Libros Copiativos: ¿Qué son y su Relevancia Actual? puedes visitar la categoría Librerías.