12/02/2022

La contabilidad es la columna vertebral de cualquier organización, desde la pequeña iniciativa emprendedora hasta las gigantescas corporaciones globales. Su disciplina no solo permite registrar el pasado financiero, sino también comprender el presente y planificar el futuro. Dentro de este universo de números y transacciones, existen herramientas fundamentales que actúan como pilares de la información. Una de las más cruciales es el libro mayor, un registro que, aunque a menudo se confunde con otros, posee una función insustituible y una estructura propia que lo convierte en el corazón pulsante de las finanzas de una entidad.

- ¿Qué es el Libro Mayor en Contabilidad?

- ¿Qué Cuentas se Registran en el Libro Mayor?

- Estructura del Libro Mayor en Contabilidad

- Diferencias entre Libro Mayor y Libro Diario

- Preguntas Frecuentes sobre el Libro Mayor

- ¿Por qué es tan importante el libro mayor para una empresa?

- ¿Quiénes utilizan la información del libro mayor?

- ¿Es obligatorio llevar un libro mayor?

- ¿Qué es un balance de comprobación y cómo se relaciona con el libro mayor?

- ¿Puede una empresa operar sin un libro mayor?

- ¿Cuál es la diferencia entre una cuenta de mayor y una subcuenta?

- En Conclusión

¿Qué es el Libro Mayor en Contabilidad?

El libro mayor, en esencia, es un registro contable sistemático que agrupa todas las cuentas de una entidad en un solo lugar. Su propósito primordial es consolidar y organizar la información que previamente ha sido registrada de manera cronológica en el libro diario. Si el libro diario es el relato día a día de todas las transacciones, el libro mayor es la biblioteca donde cada tipo de evento financiero tiene su propio estante, permitiendo a contadores y gestores acceder al saldo actual de cualquier cuenta en un instante.

Imaginemos una empresa que realiza múltiples operaciones cada día: ventas, compras, pagos de salarios, cobros a clientes, etc. Cada una de estas transacciones se anota primero en el libro diario. Sin embargo, para entender el estado financiero de una cuenta específica, como el dinero en caja o las deudas con proveedores, sería ineficiente revisar cada entrada del diario una por una. Aquí es donde entra en juego el libro mayor. Es el lugar donde se recopilan y clasifican todas las transacciones contables de una empresa, pero no por orden de ocurrencia, sino por tipo de cuenta individual. Esto facilita enormemente el seguimiento y el control de los movimientos financieros a lo largo del tiempo, revelando el saldo acumulado de cada cuenta.

Este registro es considerado uno de los principales libros de contabilidad y es absolutamente indispensable para la elaboración de los estados financieros clave, como el balance general y el estado de resultados. Sin un libro mayor meticulosamente llevado, la tarea de mantener un control adecuado sobre las finanzas de una organización se volvería una misión prácticamente imposible, y el cumplimiento de las obligaciones legales y fiscales se vería seriamente comprometido. Es el nexo entre el detalle de las transacciones y la visión macro del estado financiero de la empresa.

¿Qué Cuentas se Registran en el Libro Mayor?

El libro mayor es el depositario de cada transacción contable de una entidad, meticulosamente categorizada en cuentas específicas. Cada cuenta dentro del libro mayor representa una categoría particular de los elementos financieros de la empresa, que se clasifican en cinco grandes grupos:

- Activos: Representan los recursos económicos que la empresa posee y de los cuales espera obtener beneficios futuros. Ejemplos incluyen:

- Caja y Bancos: Dinero en efectivo y en cuentas bancarias.

- Cuentas por Cobrar: Dinero que los clientes deben a la empresa por ventas a crédito.

- Inventarios: Bienes disponibles para la venta o materiales para producir.

- Maquinaria y Equipo: Activos fijos utilizados en la operación.

- Pasivos: Son las obligaciones financieras de la empresa con terceros, es decir, deudas y compromisos. Ejemplos incluyen:

- Cuentas por Pagar: Dinero que la empresa debe a sus proveedores.

- Préstamos Bancarios: Deudas con instituciones financieras.

- Salarios por Pagar: Obligaciones con los empleados por sus servicios.

- Patrimonio Neto: Representa la porción residual de los activos de la empresa después de deducir todos sus pasivos. Es la inversión de los propietarios en el negocio más las utilidades retenidas. Ejemplos incluyen:

- Capital Social: Aportaciones de los socios o accionistas.

- Resultados No Asignados (Ganancias Retenidas): Utilidades acumuladas que no se han distribuido.

- Ingresos: Son los aumentos en los beneficios económicos, producidos durante el periodo contable, en forma de entradas o aumentos del valor de los activos, o bien como disminuciones de los pasivos, que dan como resultado aumentos del patrimonio. Ejemplos incluyen:

- Ventas de Mercaderías/Servicios: Ingresos generados por la actividad principal.

- Intereses Ganados: Ingresos por inversiones o préstamos concedidos.

- Gastos: Son las disminuciones en los beneficios económicos, producidas durante el periodo contable, en forma de salidas o disminuciones del valor de los activos, o bien como aumentos de los pasivos, que dan como resultado disminuciones del patrimonio. Ejemplos incluyen:

- Gastos de Salarios: Costos de la mano de obra.

- Gastos de Alquiler: Pagos por el uso de propiedades.

- Gastos de Suministros: Costos de materiales de oficina, energía, etc.

Cada una de estas entradas en el libro mayor tiene su origen en el libro diario, donde las transacciones contables se registran inicialmente en orden cronológico. Una vez registradas en el diario, estas transacciones se “pasan” o “postean” al libro mayor. En el libro mayor, se agrupan por tipo de cuenta, lo que permite que cada cuenta individual muestre un saldo acumulado a lo largo de un período determinado. Esto significa que, si bien el diario nos dice “qué pasó hoy”, el mayor nos dice “cuánto tenemos en efectivo en total hasta hoy” o “cuánto hemos vendido en total este mes”.

Por ejemplo, consideremos una venta a crédito. Esta transacción se registrará primero en el libro diario, detallando la fecha, una descripción, el monto y las cuentas afectadas. Luego, esta información se trasladará al libro mayor. En el mayor, la venta afectará al menos dos cuentas: aumentará la cuenta de “Ingresos por Ventas” (un ingreso) y también aumentará la cuenta de “Cuentas por Cobrar” (un activo), ya que el cliente aún no ha pagado. De esta manera, el libro mayor ofrece una visión detallada y consolidada de cómo cada transacción, sin importar su origen, impacta directamente las diferentes áreas financieras de la empresa, permitiendo un análisis preciso de la posición de cada elemento contable.

Estructura del Libro Mayor en Contabilidad

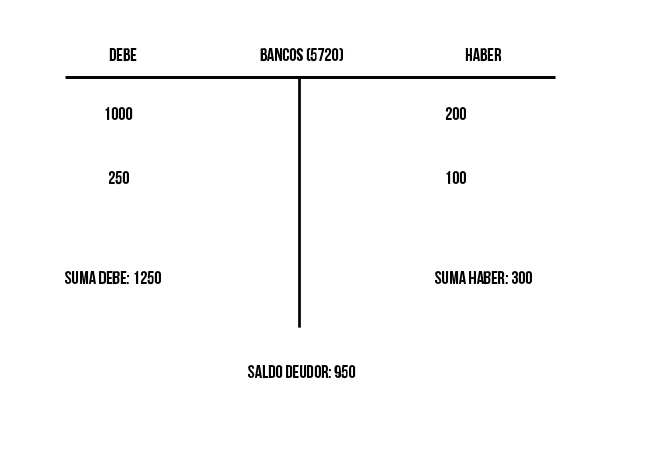

La estructura del libro mayor en contabilidad es un reflejo de la precisión y el orden que caracterizan a la disciplina contable. Está diseñada para asegurar que cada transacción se registre de manera clara, precisa y que sea fácilmente accesible para su análisis. A continuación, detallamos los elementos clave que componen su estructura, a menudo conocida como “Cuenta T” por su forma esquemática:

- Nombre y Número de Cuenta: En la parte superior de cada “Cuenta T” o página del libro mayor, se encuentra el nombre de la cuenta (por ejemplo, “Caja”, “Cuentas por Pagar”, “Ventas”) y, en sistemas más complejos, un número de cuenta único que la identifica dentro del plan de cuentas de la empresa. Las cuentas se agrupan lógicamente en categorías (activos, pasivos, patrimonio, ingresos y gastos), lo que facilita la organización y el posterior análisis de la información financiera. Esta categorización es fundamental para la elaboración de los estados financieros.

- Fecha: Cada entrada en el libro mayor incluye la fecha exacta en que ocurrió la transacción original en el libro diario. Esta información es vital para mantener un registro cronológico de los movimientos dentro de cada cuenta y es indispensable para la preparación de estados financieros periódicos (mensuales, trimestrales, anuales). Permite rastrear la evolución del saldo a lo largo del tiempo.

- Descripción o Detalle: Se incluye una breve pero clara descripción de la transacción. Esta descripción, a menudo referenciada desde el libro diario, ayuda a clarificar la naturaleza de la operación y a entender el contexto en el que se realizó el movimiento. Por ejemplo, “Venta de mercadería al cliente X”, “Pago de alquiler de oficina”, o “Depósito bancario”.

- Referencia (Folio del Diario): Aunque no siempre visible en un esquema simple de “Cuenta T”, en un libro mayor real suele haber una columna para la referencia al folio o número de asiento del libro diario de donde proviene la transacción. Esto permite una auditoría fácil y la verificación cruzada de la información.

- Débito y Crédito: Este es el corazón de la partida doble, el principio fundamental de la contabilidad. Cada cuenta del libro mayor tiene dos columnas principales: una para los débitos (lado izquierdo) y otra para los créditos (lado derecho). Cuando una transacción se registra, un monto se anota en la columna de débito de una cuenta y un monto igual se anota en la columna de crédito de otra cuenta (o viceversa). La suma total de los débitos siempre debe ser igual a la suma total de los créditos para todas las transacciones, manteniendo el equilibrio contable.

- Saldo: Para cada cuenta, el libro mayor muestra un saldo acumulado que se actualiza con cada nueva transacción. El saldo se calcula restando el total de los créditos del total de los débitos (o viceversa, dependiendo del tipo de cuenta). Este saldo puede ser positivo (saldo deudor) o negativo (saldo acreedor), indicando la posición actual de la cuenta. Por ejemplo, las cuentas de activo y gasto normalmente tienen saldos deudores, mientras que las cuentas de pasivo, patrimonio e ingreso normalmente tienen saldos acreedores. El saldo final de cada cuenta es lo que se utiliza para preparar el balance de comprobación y, posteriormente, los estados financieros.

Esta estructura organizada permite a los contadores y analistas financieros revisar de manera eficiente la actividad financiera de la empresa. Pueden, por ejemplo, examinar los saldos de las cuentas para identificar tendencias, detectar posibles errores o anomalías, realizar conciliaciones con registros externos (como extractos bancarios) y, fundamentalmente, preparar informes financieros precisos y confiables que reflejen la verdadera situación económica de la organización.

Diferencias entre Libro Mayor y Libro Diario

Para comprender cabalmente la importancia y el rol del libro mayor, es fundamental distinguirlo claramente del libro diario. Aunque ambos son registros contables esenciales y están intrínsecamente relacionados, cumplen funciones distintas y complementarias en el proceso contable.

Libro Diario

El libro diario, también conocido como diario general, es el punto de entrada inicial de todas las transacciones contables de una empresa. Es el primer registro donde se anotan los eventos económicos en el orden cronológico en que ocurren. Cada transacción se registra como un “asiento contable” que típicamente incluye:

- Fecha: El día exacto en que la transacción tuvo lugar.

- Descripción: Una breve narración de la operación.

- Cuentas Afectadas: Las cuentas que se debitan y acreditan.

- Montos: Los valores numéricos correspondientes a los débitos y créditos.

- Referencia: Un número de asiento o folio.

La función principal del libro diario es proporcionar un registro detallado y cronológico de todas las actividades financieras. Es como un diario personal de la empresa, donde cada evento se registra a medida que sucede. Este registro es crucial para asegurar que todas las operaciones se documenten de manera precisa y en el momento adecuado, sirviendo como la fuente original de la información contable.

Libro Mayor

El libro mayor, por otro lado, es donde se agrupan y organizan las transacciones que ya han sido registradas en el libro diario. Mientras que el libro diario se enfoca en el “cuándo” y el “qué” de cada evento individual, el libro mayor organiza la información por el “dónde” (en qué cuenta) y el “cuánto” (el saldo acumulado). Esto significa que, en el libro mayor, todas las transacciones relacionadas con una cuenta específica (por ejemplo, Caja, Cuentas por Cobrar, Ventas, Gastos de Salarios) se registran juntas. Esto permite ver el historial completo de movimientos de una cuenta particular y, lo más importante, su saldo actual en cualquier momento.

Principales Diferencias en un Vistazo

Para una mayor claridad, la siguiente tabla comparativa resume las diferencias clave entre el libro diario y el libro mayor:

| Característica | Libro Diario | Libro Mayor |

|---|---|---|

| Propósito Principal | Registrar transacciones de forma cronológica y detallada. | Clasificar y agrupar transacciones por cuenta, mostrando saldos acumulados. |

| Orden de Registro | Cronológico (por fecha de ocurrencia). | Por cuenta (todas las transacciones de una cuenta juntas). |

| Visión de la Información | Detallada de cada evento individual. | Consolidada y estructurada por cuenta, mostrando el efecto acumulado. |

| Función en el Proceso | Punto de entrada original de las transacciones. | Central de clasificación y acumulación de saldos. |

| Resultado Final | Asientos contables individuales. | Saldos actualizados de todas las cuentas. |

La relación entre ambos es de dependencia mutua: las transacciones se registran primero en el libro diario (proceso de “asentar”) y luego se trasladan al libro mayor (proceso de “postear”). Sin un libro diario preciso, no habría información detallada para ingresar en el libro mayor. Y sin el libro mayor, no sería posible consolidar, clasificar y analizar las finanzas de la empresa de manera efectiva para obtener los saldos finales necesarios para la preparación de los estados financieros. Juntos, forman un sistema robusto que garantiza la integridad y la utilidad de la información contable.

Preguntas Frecuentes sobre el Libro Mayor

El libro mayor es una pieza central en el engranaje contable, y su funcionamiento genera diversas inquietudes. Aquí respondemos a algunas de las preguntas más comunes para clarificar su rol y relevancia:

¿Por qué es tan importante el libro mayor para una empresa?

El libro mayor es vital porque consolida toda la información financiera de una empresa en un formato organizado por cuentas. Permite a los gestores y contadores conocer el saldo actual de cada cuenta (efectivo, deudas, ingresos, etc.) en cualquier momento. Esta visión clara es indispensable para la toma de decisiones estratégicas, la planificación financiera y la evaluación del rendimiento económico. Sin él, sería casi imposible preparar los estados financieros clave que muestran la salud financiera de la organización.

¿Quiénes utilizan la información del libro mayor?

La información contenida en el libro mayor es utilizada por una amplia gama de usuarios, tanto internos como externos. Internamente, los gerentes, dueños de negocios y contadores la emplean para monitorear las operaciones, controlar gastos, gestionar inventarios y realizar proyecciones. Externamente, inversionistas, acreedores (bancos, proveedores), auditores y autoridades fiscales confían en la información resumida del libro mayor, presentada a través de los estados financieros, para evaluar la solvencia, la rentabilidad y el cumplimiento normativo de la empresa.

¿Es obligatorio llevar un libro mayor?

En la mayoría de las jurisdicciones, sí, el libro mayor es un requisito legal y fiscal para las empresas. Las leyes contables y tributarias exigen que las organizaciones mantengan registros financieros precisos y detallados que puedan ser auditados. El libro mayor es fundamental para cumplir con estas normativas, ya que facilita la preparación de declaraciones de impuestos y proporciona la base para cualquier auditoría, protegiendo a la empresa de posibles sanciones.

¿Qué es un balance de comprobación y cómo se relaciona con el libro mayor?

Un balance de comprobación es una lista de todas las cuentas del libro mayor con sus saldos deudores y acreedores al final de un período contable. Su propósito es verificar que el total de los débitos sea igual al total de los créditos, asegurando la igualdad de la ecuación contable. Es el paso previo a la preparación de los estados financieros y es un indicador clave de que las transacciones han sido registradas y pasadas correctamente del diario al mayor.

¿Puede una empresa operar sin un libro mayor?

En teoría, una empresa muy pequeña con muy pocas transacciones podría intentar operar sin un libro mayor formal, basándose solo en el libro diario. Sin embargo, en la práctica, esto sería ineficiente, propenso a errores y extremadamente difícil para realizar análisis financieros significativos o cumplir con las obligaciones legales. El libro mayor es una herramienta fundamental que aporta orden, visibilidad y control, siendo esencial para cualquier entidad que aspire a una gestión financiera profesional y transparente.

¿Cuál es la diferencia entre una cuenta de mayor y una subcuenta?

Una cuenta de mayor (o cuenta principal) es una categoría general que agrupa transacciones similares (ej. “Cuentas por Cobrar”). Una subcuenta es una subdivisión más específica dentro de una cuenta de mayor, utilizada para un mayor nivel de detalle (ej. “Cuentas por Cobrar – Cliente A”, “Cuentas por Cobrar – Cliente B”). Las subcuentas permiten un seguimiento más granular, pero sus saldos se resumen en la cuenta de mayor correspondiente.

En Conclusión

El libro mayor es, sin lugar a dudas, una herramienta fundamental en la contabilidad, y su importancia trasciende la mera función de registro. Es el epicentro donde la información detallada del libro diario se transforma en datos estructurados y significativos, ofreciendo una visión consolidada del estado de cada cuenta de una empresa. Esta consolidación es vital por múltiples razones.

En primer lugar, el libro mayor es la base inquebrantable para la preparación de los estados financieros, como el balance general y el estado de resultados. Estos informes son el termómetro financiero de cualquier organización, utilizados por gerentes para tomar decisiones internas informadas, por inversionistas para evaluar la salud y el potencial de la empresa, y por acreedores para determinar la capacidad de pago. Sin un libro mayor preciso y actualizado, la fiabilidad de estos estados se vería comprometida, llevando a decisiones erróneas y a la pérdida de confianza.

Además, el libro mayor es crucial para el proceso de conciliación contable. Este proceso asegura que los registros financieros internos de la empresa coincidan con los saldos de extractos bancarios, facturas de proveedores y otros documentos externos. La capacidad de detectar y corregir errores, fraudes o discrepancias depende en gran medida de un libro mayor bien mantenido, que permite rastrear y verificar cada movimiento. Un desequilibrio en el libro mayor puede ser una señal de alerta temprana de problemas subyacentes que requieren atención inmediata.

Finalmente, pero no menos importante, el libro mayor es indispensable para el cumplimiento de las obligaciones fiscales y legales. Las autoridades tributarias de la mayoría de los países exigen que las empresas mantengan registros financieros precisos y detallados de todas sus transacciones. Un libro mayor organizado no solo facilita la preparación de las declaraciones de impuestos, sino que también protege a la empresa en caso de auditorías, proporcionando la evidencia necesaria para respaldar cada cifra declarada. Su ausencia o deficiencia puede acarrear sanciones significativas y problemas legales.

En resumen, el libro mayor es mucho más que un simple registro; es un pilar indispensable en la contabilidad moderna. Su estructura detallada y su relación simbiótica con el libro diario permiten a los contadores mantener un control preciso sobre las finanzas de la organización, asegurando que cada transacción se registre correctamente y que los estados financieros reflejen fielmente la realidad económica de la entidad. Sin esta herramienta central, sería imposible gestionar eficazmente las finanzas de cualquier organización, haciendo del libro mayor un componente irremplazable para la transparencia, el control y el éxito financiero a largo plazo.

Si quieres conocer otros artículos parecidos a El Libro Mayor: Corazón de la Contabilidad Financiera puedes visitar la categoría Librerías.