14/01/2023

En el dinámico mundo empresarial, donde cada transacción cuenta y cada cifra es un reflejo de la salud económica de una organización, la correcta gestión y registro de las operaciones es fundamental. Dentro de este entramado, existe una herramienta contable que se erige como pilar para el seguimiento de los ingresos y el cumplimiento de las obligaciones tributarias: el libro de ventas. Este documento, lejos de ser un mero formalismo, es un espejo que refleja la actividad comercial de una empresa, especialmente aquellas transacciones que se realizan a crédito.

El libro de ventas es un registro contable auxiliar indispensable en cualquier empresa. Su función primordial es la de anotar, de manera sistemática y ordenada, todas las operaciones de venta de bienes y servicios que se efectúan bajo la modalidad de crédito. Pero su utilidad va más allá del simple registro; este libro es crucial para el cálculo preciso de los impuestos que se devengan de dichas ventas, convirtiéndose en un aliado estratégico para la planificación fiscal. Es decir, cada comprobante de pago emitido por la empresa, que respalda una venta a crédito, debe ser meticulosamente consignado en este libro.

La formalidad y la precisión son características intrínsecas del libro de ventas. El registro de los documentos debe seguir un estricto orden cronológico y correlativo, un requisito que no es arbitrario, sino una exigencia fundamental en materia tributaria. Es vital comprender que el libro de ventas es un libro auxiliar del libro diario principal. Esto implica una distinción crucial: no se deben anotar en él las ventas de bienes y servicios que se pagan con dinero en efectivo. Para estas operaciones, existe otro registro específico, el libro de caja, que cumple esa función. Esta diferenciación es clave para mantener la claridad y la exactitud en la contabilidad de la empresa.

A lo largo del tiempo, este registro contable ha adoptado diversos nombres, aunque su esencia y propósito se mantienen inalterables. Se le conoce comúnmente como libro diario de ventas, libro de facturas de ventas o simplemente libro del registro de ventas. Independientemente de la denominación, su obligatoriedad es universal para casi todas las empresas, constituyendo un requerimiento de tipo legal y fiscal ineludible. Es a través de este libro que las empresas demuestran, de forma contable, todas las ventas que realizan como parte de su actividad económica, proporcionando transparencia y control.

- La Relevancia Ineludible del Libro de Ventas

- Desglosando el Contenido: ¿Qué Datos se Registran?

- La Evolución del Formato: Del Papel a lo Digital

- ¿Qué se Considera una Venta en el Ámbito Contable?

- Libro de Ventas vs. Libro de Caja: Entendiendo las Diferencias

- Preguntas Frecuentes sobre el Libro de Ventas

La Relevancia Ineludible del Libro de Ventas

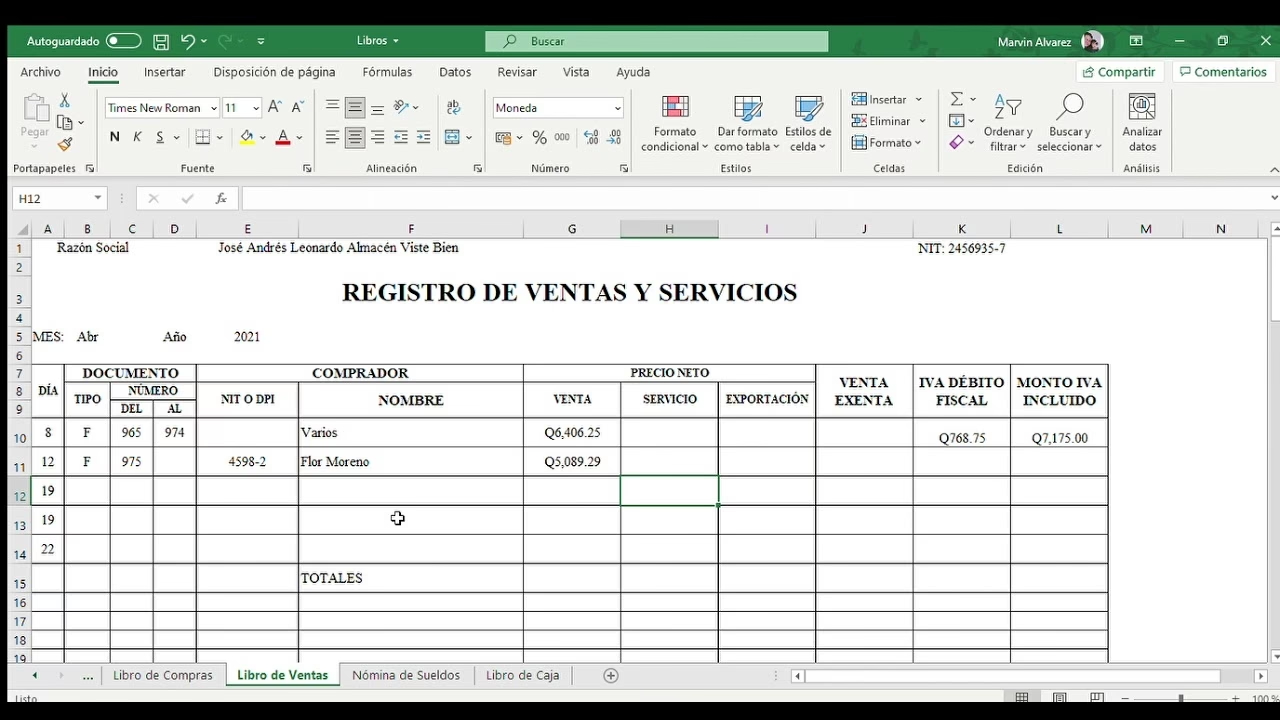

Para cualquier entidad comercial, la existencia y el mantenimiento riguroso de un libro de ventas dentro de su sistema contable es de una importancia capital. Este registro no solo cumple con una obligación legal, sino que dota a la empresa de una información clara, precisa y detallada acerca de todas las ventas a crédito realizadas con sus clientes. Imagínese tener al alcance de la mano un resumen conciso que indique el cliente al que se le vendió, el número de la factura, la fecha de la operación y el importe exacto de cada transacción. Esto es precisamente lo que ofrece el libro de ventas.

El registro de las ventas a crédito, si bien puede llevarse a cabo de forma diaria en documentos o sistemas auxiliares, se consolida y actualiza en el libro de ventas al término de cada periodo mensual. La base documental para cada operación es, invariablemente, la factura que se envía al cliente. Este documento no solo sirve para requerir el pago por los bienes o servicios recibidos, sino que también es la prueba fundamental para cumplir con las normas fiscales y tributarias exigidas por la autoridad competente. La información contenida en el libro de ventas es un reflejo fidedigno de los ingresos que una empresa obtiene por la comercialización de sus productos o la prestación de sus servicios, siendo un indicador clave de su rendimiento económico.

Desglosando el Contenido: ¿Qué Datos se Registran?

La utilidad del libro de ventas radica en la especificidad y organización de los datos que en él se consignan. Para que este registro cumpla su función de manera efectiva, ciertos datos son imprescindibles y deben anotarse con la máxima exactitud. Estos son los elementos más importantes que conforman cada asiento en un libro de ventas:

- El número de identificación de la factura: Cada operación de venta se respalda con una factura, la cual posee un número único. Este identificador es crucial para la trazabilidad y referencia futura de la transacción.

- La fecha de la operación: Se registra la fecha en que se extiende la factura o, si es distinta, la fecha en que se efectúa la operación de venta al crédito. La cronología es vital para el cumplimiento normativo.

- La razón social y la identificación fiscal del destinatario: Es fundamental identificar al cliente o comprador de la operación. Esto incluye su nombre o razón social completa y su número de identificación fiscal (como un RUC o NIT, dependiendo del país).

- El concepto de la operación: Una breve descripción del porqué se efectúa el documento, es decir, qué bienes o servicios fueron vendidos. Esto ayuda a contextualizar la transacción.

- El importe de la operación: El valor total de la venta antes de impuestos.

- Los impuestos exigidos: Los montos de los impuestos aplicables (como el IVA o IGV) según la legislación de cada país, desglosados y sumados al importe total.

Todos estos datos se transcriben al libro de ventas basándose en las copias de las facturas o de los documentos equivalentes que se entregan al comprador. Estas anotaciones documentan cada movimiento de ventas que realiza la empresa durante un periodo de tiempo determinado, generalmente mensual o trimestral. La precisión en este registro es la base para conocer los ingresos reales y para realizar proyecciones financieras fiables.

La Evolución del Formato: Del Papel a lo Digital

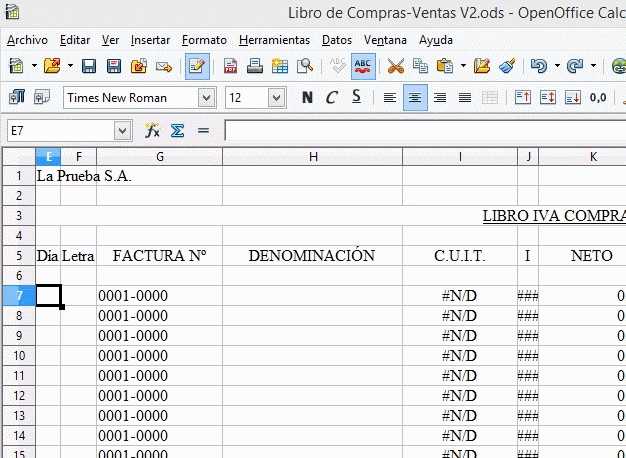

Tradicionalmente, el libro de ventas era, como su nombre indica, un libro físico, empastado y foliado, donde se realizaban anotaciones a mano. Sin embargo, con el imparable proceso de digitalización que ha transformado la mayoría de los aspectos de la gestión empresarial, el formato del libro de ventas también ha evolucionado significativamente. Hoy en día, es mucho más común el uso de hojas de cálculo electrónicas, como las de Excel, o sistemas informáticos y software contable especializados para llevar el registro de las ventas.

Esta transición del formato físico al digital no es meramente una cuestión de modernidad, sino de eficiencia y practicidad. Resulta considerablemente más fácil organizar, buscar y hacer las anotaciones en las columnas correspondientes de un sistema digital. La automatización reduce los errores humanos, agiliza los procesos de conciliación y permite generar informes y análisis de manera instantánea, facilitando la toma de decisiones. Además, la copia de seguridad y la accesibilidad de la información digital son ventajas innegables frente a los riesgos de pérdida o deterioro de los registros en papel.

¿Qué se Considera una Venta en el Ámbito Contable?

Para entender cabalmente el propósito del libro de ventas, es fundamental clarificar qué se contabiliza como una venta. Desde la perspectiva contable, una venta se define como el acto de trasladar el derecho de propiedad de un bien o la prestación de un servicio que ofrece la empresa, a cambio de una cantidad de dinero. Este intercambio es el motor económico de cualquier negocio, ya que las ventas son la fuente principal de ingresos y son las que permiten a las empresas mantenerse activas y competitivas dentro del mercado.

Contablemente, una venta representa el monto de dinero que la empresa cobra por los servicios prestados o los productos entregados. La importancia de este dato radica en su relación directa con la rentabilidad de la empresa. Al comparar el dato de los ingresos por ventas con los costos y gastos totales incurridos por la empresa en un periodo determinado, es posible hacer el cálculo de la ganancia o pérdida obtenida. Si los ingresos son mayores que los gastos, la empresa registra una ganancia o utilidad. Por el contrario, si los ingresos son menores a los costos incurridos, la empresa se encuentra en una situación de pérdida. Este análisis es un termómetro vital para la salud financiera de la organización.

Libro de Ventas vs. Libro de Caja: Entendiendo las Diferencias

Aunque ambos son registros contables esenciales, el libro de ventas y el libro de caja tienen propósitos y alcances distintos. Es crucial entender estas diferencias para una correcta gestión contable.

| Característica | Libro de Ventas | Libro de Caja |

|---|---|---|

| Tipo de Operaciones | Principalmente ventas a crédito (con facturas, recibos, etc.). | Todas las operaciones en efectivo (ingresos y egresos). |

| Propósito Principal | Control de ingresos por ventas a crédito y cálculo de impuestos. | Control del flujo de efectivo y saldos diarios. |

| Documentos Base | Copias de facturas de ventas, comprobantes de crédito. | Recibos de caja, vales de caja, comprobantes de pago en efectivo. |

| Relación Contable | Libro auxiliar del Libro Diario. | Libro auxiliar del Libro Diario. |

| Obligatoriedad | Generalmente obligatorio para fines tributarios. | Obligatorio para el control de efectivo. |

Preguntas Frecuentes sobre el Libro de Ventas

¿Todas las empresas deben llevar un libro de ventas?

Sí, en la mayoría de las jurisdicciones, todas las empresas, independientemente de su tamaño o actividad económica, están obligadas por ley a llevar un libro de ventas como un requerimiento de tipo tributario. Este registro es fundamental para la declaración y pago de impuestos sobre las ventas, así como para la fiscalización por parte de las autoridades competentes.

¿Qué diferencia hay entre el libro de ventas y el libro de caja?

La principal diferencia radica en el tipo de operaciones que registran. El libro de ventas se enfoca específicamente en las ventas realizadas a crédito, es decir, aquellas en las que el pago no es inmediato. Por otro lado, el libro de caja registra todas las operaciones que implican movimiento de dinero en efectivo, tanto ingresos como egresos, independientemente de si son ventas, compras o cualquier otro tipo de transacción.

¿Se pueden registrar ventas en efectivo en el libro de ventas?

No, el libro de ventas no está diseñado para registrar ventas en efectivo. Las ventas que se pagan con dinero en efectivo deben ser anotadas en el libro de caja. El libro de ventas se reserva para las operaciones de venta que generan una cuenta por cobrar, es decir, ventas a crédito.

¿Por qué es importante el orden cronológico en el registro?

El orden cronológico y correlativo de los registros en el libro de ventas es un requisito legal y contable fundamental. Permite una fácil verificación y auditoría de las transacciones, asegura la integridad de la información, evita omisiones o duplicidades y facilita el cálculo de impuestos por periodos específicos. Además, es un principio básico de la buena contabilidad.

¿Qué norma contable se relaciona con el libro de ventas?

A nivel internacional, normas como la IAS 18 (Norma Internacional de Contabilidad 18), aunque ha sido reemplazada por la NIIF 15 (Norma Internacional de Información Financiera 15) para el reconocimiento de ingresos, establecen los principios para el registro y seguimiento del movimiento de bienes o servicios vendidos por una empresa. El libro de ventas es la herramienta práctica para aplicar estos principios y cumplir con los requisitos de reconocimiento de ingresos.

En conclusión, el libro de ventas es mucho más que un simple cuaderno de anotaciones; es una herramienta contable fundamental que registra todas las ventas a crédito que realiza una empresa. La información que contiene, basada principalmente en las facturas emitidas, es vital no solo para propósitos fiscales y para cumplir con las exigencias de la autoridad, sino también para proporcionar una visión clara y detallada de los ingresos de la empresa. Su correcta llevanza es un indicativo de una gestión financiera sólida y un pilar para la toma de decisiones estratégicas que aseguren la sostenibilidad y el crecimiento en el mercado.

Si quieres conocer otros artículos parecidos a El Libro de Ventas: Clave para el Éxito Contable puedes visitar la categoría Librerías.