27/11/2022

En el vasto universo de los libros, donde cada tomo encierra historias, conocimientos y emociones, existe un concepto que, aunque suene puramente contable, es fundamental para entender cómo se valora y gestiona una colección o un inventario: el importe en libros. Lejos de ser una mera cifra abstracta, este término nos ofrece una ventana a la salud financiera de una librería, la gestión de una biblioteca y, en última instancia, el valor percibido de cada ejemplar.

A menudo, cuando pensamos en el valor de un libro, imaginamos su precio de venta, su rareza o el impacto cultural que ha tenido. Sin embargo, para las entidades que los poseen o comercializan, como librerías, editoriales o bibliotecas, existe una valoración interna y contable que refleja su 'costo' o 'valor neto' en un momento dado. Este es precisamente el importe en libros: la cifra por la que un activo —en este caso, un libro o un conjunto de libros— está registrado en los estados financieros de una organización.

- El Importe en Libros: Concepto Clave para Entidades con Colecciones

- Importe en Libros vs. Valor de Mercado: Una Distinción Crucial

- La Disminución del Importe en Libros: ¿Cuándo y Por Qué?

- Preguntas Frecuentes sobre el Importe en Libros

- ¿Afecta el "importe en libros" el precio de venta al público de un libro?

- ¿Cómo se valora un libro digital (ebook) en términos de "importe en libros"?

- ¿Es lo mismo el importe en libros para un libro nuevo que para uno usado o de segunda mano?

- ¿Cómo se mide la "amortización" o "depreciación" de un libro en una biblioteca?

- Conclusión

El Importe en Libros: Concepto Clave para Entidades con Colecciones

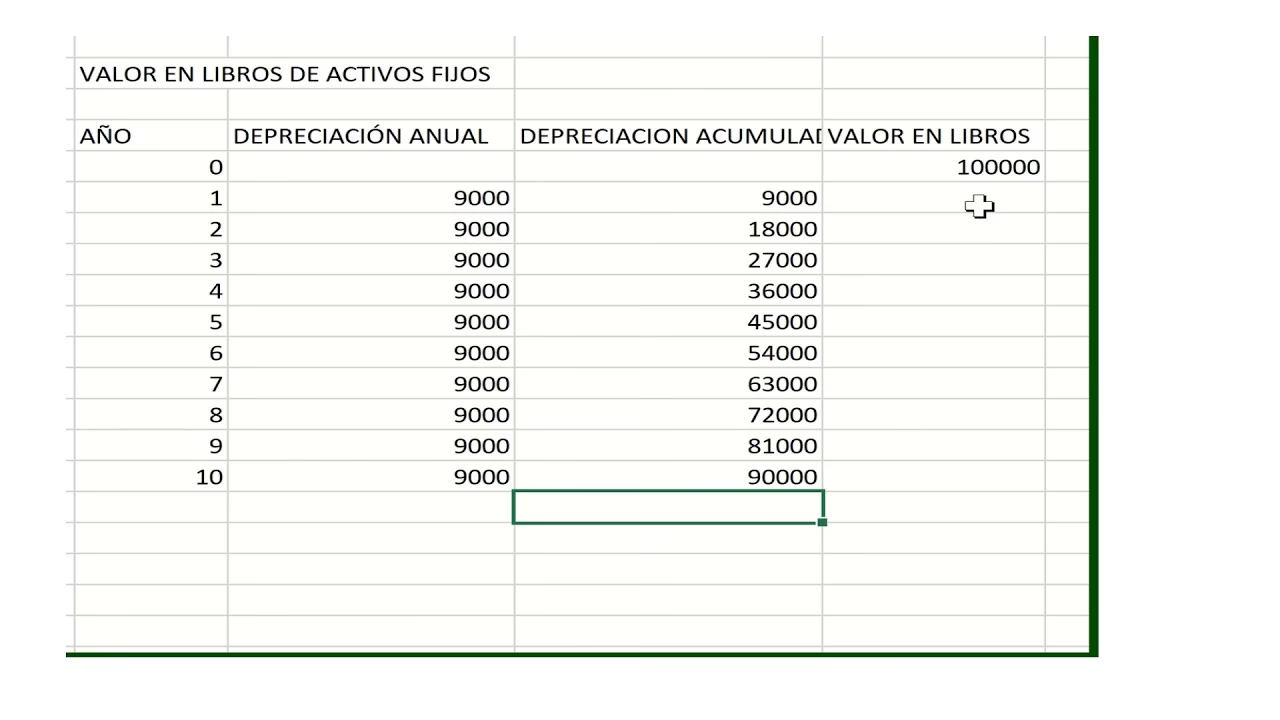

El importe en libros es, en esencia, el valor neto por el que un activo o pasivo se encuentra registrado en el balance de una entidad. Para los activos, como los libros en el inventario de una librería o la colección de una biblioteca, este valor se obtiene a partir de su coste de adquisición original, al cual se le restan elementos como la amortización acumulada (si aplica) y cualquier corrección valorativa que se haya registrado. Esto significa que el valor que un libro tiene en los registros contables no siempre es el mismo que su precio de venta al público o su valor de mercado en un momento dado.

Imaginemos una librería que compra un lote de novedades. El coste de compra de esos libros es su valor inicial en libros. Con el tiempo, si algunos de esos libros no se venden, sufren daños, o su contenido se vuelve obsoleto (como en el caso de libros de texto o guías de viaje), su valor para la librería podría disminuir. Esta disminución se reflejaría en una reducción de su importe en libros, ajustando así su valor contable a su realidad económica.

Para las Librerías: La Gestión de un Inventario Vivo

En el dinámico mundo de las librerías, el importe en libros es una métrica vital para la gestión de inventario y la toma de decisiones financieras. Los libros son su principal activo, y su correcta valoración es crucial para determinar la rentabilidad y la salud económica del negocio.

- Valoración de Inventario: Las librerías suelen valorar su inventario al costo de adquisición o al valor neto realizable (el precio de venta estimado menos los costes de venta), el que sea menor. Si un libro no se vende y pierde valor (por ejemplo, por estar dañado o desactualizado), su importe en libros se ajusta a la baja.

- Obsolescencia y Deterioro: Un libro que pasa mucho tiempo en los estantes sin venderse, o que sufre daños físicos, pierde valor. Contablemente, esto se registra como una depreciación o un deterioro, reduciendo su importe en libros. Esto permite a la librería reflejar de manera precisa el valor de sus activos y evitar inflar artificialmente sus balances.

- Liquidaciones y Descuentos: Cuando una librería decide liquidar un stock antiguo o con poca demanda, el precio de venta puede ser inferior a su coste original. Contablemente, esto implica que el importe en libros de esos ejemplares debe ajustarse a la baja para reflejar su valor real de recuperación.

Caso Práctico en Librerías:

Una librería compra 100 copias de un libro de texto a 20€ cada una. Su importe en libros inicial es de 2.000€. Después de un año, 20 copias no se han vendido y una nueva edición ha sido publicada, haciendo que las copias existentes sean menos valiosas. Además, 5 de esas copias restantes están ligeramente dañadas. La librería podría decidir rebajar el valor de esas 20 copias a 10€ cada una y las 5 dañadas a 5€ cada una. Esto resultaría en una disminución del importe en libros de esos ejemplares, reflejando su menor valor realizable.

En las Bibliotecas: Valorando el Patrimonio del Conocimiento

Las bibliotecas, ya sean públicas, universitarias o especializadas, también manejan grandes volúmenes de libros que constituyen su patrimonio. Aunque su objetivo no es comercial, la valoración de sus colecciones es importante para fines de seguros, informes patrimoniales, gestión de donaciones y planificación de adquisiciones.

- Valoración para Seguros: Para asegurar sus colecciones contra pérdidas o daños, las bibliotecas necesitan tener una estimación del valor de sus libros. El importe en libros, ajustado por factores como la rareza o el estado de conservación, puede servir de base para esta valoración.

- Gestión de Bajas y Donaciones: Cuando un libro se pierde, se daña irreparablemente o se retira de la colección por obsolescencia, la biblioteca lo da de baja de su inventario. Esto implica una reducción de su importe en libros. De manera similar, las donaciones de libros se registran a su importe en libros estimado en el momento de la donación.

- El Valor Más Allá de lo Contable: Para una biblioteca, el valor de un libro a menudo trasciende su mero importe contable. Su valor radica en el acceso al conocimiento, la preservación cultural y el servicio a la comunidad. Sin embargo, para fines administrativos y de gestión de recursos, el importe en libros sigue siendo una referencia útil.

Caso Práctico en Bibliotecas:

Una biblioteca adquiere una nueva colección de novelas. Cada libro se registra inicialmente a su coste de adquisición. Si, con el tiempo, un ejemplar es extraviado por un usuario o sufre daños irreparables, la biblioteca lo registrará como una pérdida en sus activos, reduciendo el importe en libros de su colección total. Esto es similar a cómo una empresa da de baja un activo dañado.

Importe en Libros vs. Valor de Mercado: Una Distinción Crucial

Es fundamental entender que el importe en libros no siempre es igual al valor de mercado de un libro. El valor de mercado es el precio al que un libro podría venderse en el mercado actual, influenciado por la oferta, la demanda, la novedad, la rareza y el estado. El importe en libros, por otro lado, es un valor contable que refleja el coste original menos cualquier ajuste.

| Característica | Importe en Libros | Valor de Mercado |

|---|---|---|

| Definición | Valor contable en el balance, ajustado por amortización/deterioro. | Precio al que un activo podría venderse en el mercado abierto. |

| Base de Cálculo | Costo de adquisición original. | Oferta y demanda actuales, condición, rareza. |

| Propósito | Contabilidad interna, informes financieros, gestión de activos. | Determinación de precios de venta, compra/venta en el mercado. |

| Variabilidad | Cambia con amortización, deterioro o revaluaciones contables. | Flutúa constantemente según el mercado. |

Para un libro antiguo y raro, por ejemplo, su importe en libros podría ser su coste de adquisición original (quizás muy bajo si fue adquirido hace décadas), mientras que su valor de mercado podría ser exponencialmente más alto debido a su rareza y demanda entre coleccionistas. Por el contrario, un libro de texto desactualizado podría tener un importe en libros relativamente alto (su coste original), pero un valor de mercado casi nulo.

La Disminución del Importe en Libros: ¿Cuándo y Por Qué?

La disminución del importe en libros de un activo es un evento contable importante que refleja una pérdida de valor. Como se mencionó en la fuente, cuando se reduce el importe en libros de un activo como consecuencia de una revaluación (generalmente a la baja), tal disminución se reconoce en el resultado del periodo. Esto significa que afecta directamente las ganancias o pérdidas de la entidad.

Sin embargo, si ya existía un 'superávit de revaluación' (es decir, el activo había sido revaluado previamente al alza y había generado un 'colchón' positivo en los registros), la disminución se reconocerá en 'otro resultado integral' hasta el límite de ese superávit. Esto es un tecnicismo contable que busca evitar que las fluctuaciones de valor afecten directamente las ganancias operativas si ya había un ajuste previo.

En el contexto de los libros, las razones principales para una disminución del importe en libros incluyen:

- Daño Físico: Un libro roto, mojado o con páginas faltantes pierde su valor funcional y, por lo tanto, su valor contable.

- Obsolescencia: Libros de texto con información desactualizada, guías de viaje de años anteriores o manuales técnicos superados por nuevas tecnologías.

- Pérdida o Robo: Un libro que ya no está en posesión de la librería o biblioteca debe ser dado de baja de los registros.

- Baja Demanda: Libros que simplemente no se venden y ocupan espacio valioso, lo que lleva a una decisión de depreciarlos para una liquidación.

- Rebajas de Precio: Si un libro se vende por debajo de su costo original, la diferencia representa una disminución en su valor para la entidad.

Reconocer esta disminución es vital para que los estados financieros reflejen una imagen fiel y justa del patrimonio de la entidad. Permite a las librerías entender sus pérdidas por inventario y a las bibliotecas gestionar eficientemente sus recursos.

Preguntas Frecuentes sobre el Importe en Libros

¿Afecta el "importe en libros" el precio de venta al público de un libro?

Directamente, no. El precio de venta al público se fija en función de la estrategia de precios de la librería, el costo de adquisición (que es la base del importe en libros), el margen deseado, la competencia y la demanda del mercado. Sin embargo, si el importe en libros de un libro se ha reducido significativamente debido a su obsolescencia o daño, esto podría llevar a la librería a ofrecerlo con un descuento mayor para liquidarlo, lo que indirectamente sí afecta el precio final.

¿Cómo se valora un libro digital (ebook) en términos de "importe en libros"?

Los libros digitales son activos intangibles. Su "importe en libros" se refiere al costo de adquirir la licencia o los derechos de publicación. A diferencia de los libros físicos, no sufren desgaste físico ni ocupan espacio en estanterías. Sin embargo, pueden volverse obsoletos si el contenido se desactualiza o si la plataforma de lectura deja de ser compatible. Su valoración contable seguiría principios similares de costo de adquisición menos amortización por obsolescencia o pérdida de valor.

¿Es lo mismo el importe en libros para un libro nuevo que para uno usado o de segunda mano?

El principio es el mismo: el importe en libros es el costo de adquisición menos los ajustes. Para un libro nuevo, es su precio de compra al distribuidor. Para un libro usado o de segunda mano, será el precio al que la librería lo adquirió (que suele ser significativamente menor que el de un libro nuevo). Por lo tanto, el importe en libros será diferente, reflejando el menor costo de adquisición y el estado inherente del libro usado.

¿Cómo se mide la "amortización" o "depreciación" de un libro en una biblioteca?

A diferencia de los activos fijos como un edificio o una máquina, los libros en una biblioteca no suelen ser amortizados contablemente de la misma manera sistemática, ya que su valor principal es el acceso y la preservación, no la generación de ingresos directos. Sin embargo, su valor se ajusta cuando se dan de baja por pérdida, daño o descarte debido a obsolescencia o duplicidad. La baja de un libro de la colección es, en efecto, una forma de reducir su importe en libros.

Conclusión

El importe en libros es un concepto contable que trasciende los fríos números para ofrecer una visión clara del valor de los libros como activos tangibles. Ya sea en la estantería de una librería que busca la rentabilidad o en las profundidades de una biblioteca que preserva el conocimiento, comprender este valor es esencial. Permite una gestión eficiente del inventario, una planificación financiera sólida y una valoración realista de las colecciones. Así, la próxima vez que veas un libro, recuerda que más allá de su historia y su precio de venta, hay un importe en libros que cuenta su propia narrativa económica dentro del vasto mundo editorial y bibliotecario.

Si quieres conocer otros artículos parecidos a ¿Qué es el Importe en Libros de un Libro? puedes visitar la categoría Libros.