04/07/2024

En el vasto universo de la contabilidad, existen herramientas fundamentales que actúan como el esqueleto y los músculos de la información financiera de cualquier entidad. Entre estas, dos libros destacan por su papel insustituible: el Libro Diario y el Libro Mayor. Aunque ambos son vitales para registrar y organizar las transacciones económicas, su función, estructura y el momento de su utilización difieren sustancialmente. Comprender estas diferencias no solo es esencial para estudiantes y profesionales de la contabilidad, sino para cualquier emprendedor o gerente que busque tener un control preciso y transparente de las finanzas de su organización.

La contabilidad es el lenguaje de los negocios, y estos libros son sus diccionarios y gramáticas. Permiten transformar un sinfín de documentos fuente —facturas, recibos, extractos bancarios— en datos estructurados que, al final, se convertirán en los estados financieros que revelan la salud económica de una empresa. Sin un registro metódico y ordenado, la toma de decisiones sería un acto de fe, y la rendición de cuentas, una quimera. Acompáñanos en este recorrido para desglosar la esencia de cada uno de estos registros y entender por qué, a pesar de sus diferencias, son dos caras de la misma moneda contable.

- El Libro Diario: El Cronista de las Transacciones

- El Libro Mayor: El Resumidor de Cuentas

- Diferencias Cruciales entre el Libro Diario y el Libro Mayor

- La Relación Indispensable: Del Diario al Mayor

- Importancia de una Contabilidad Organizada

- Preguntas Frecuentes sobre el Libro Diario y el Libro Mayor

El Libro Diario: El Cronista de las Transacciones

El Libro Diario es, como su nombre lo sugiere, el primer lugar donde cada transacción económica de una empresa es registrada. Se le conoce como un registro de primera entrada porque es aquí donde los eventos financieros se asientan por primera vez, inmediatamente después de ocurrir y una vez que se cuenta con el documento soporte o fuente (factura, recibo, nota de banco, etc.). Su naturaleza es eminentemente cronológica, lo que significa que las operaciones se registran día a día, en el orden exacto en que suceden.

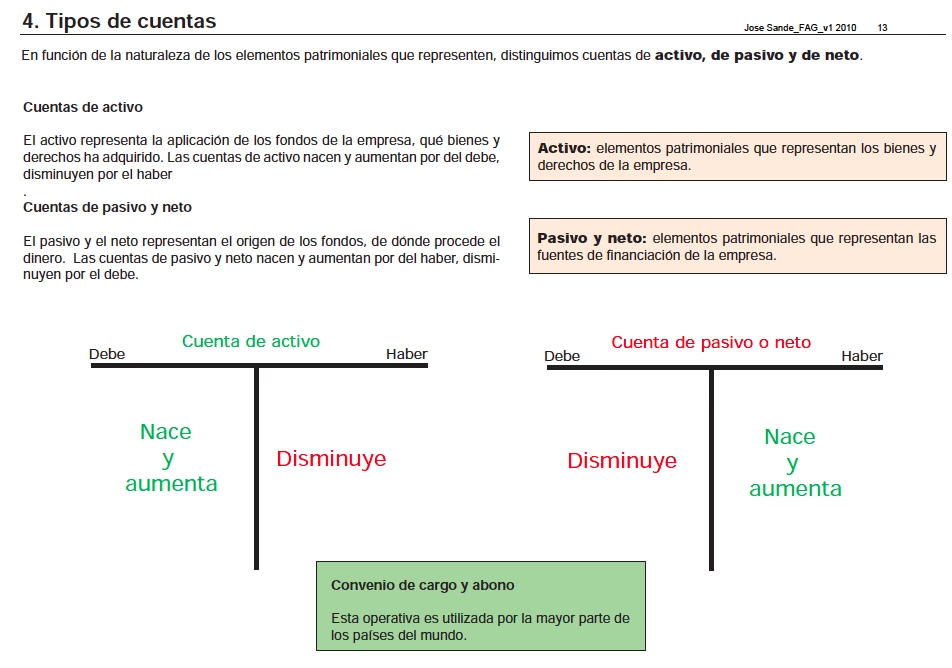

Cada anotación en el Libro Diario se denomina asiento de Diario. Estos asientos siguen el principio de la partida doble, donde cada transacción afecta al menos a dos cuentas, una con un débito (en el 'Debe') y otra con un crédito (en el 'Haber'), asegurando que la suma de los débitos sea siempre igual a la suma de los créditos. Esta característica fundamental garantiza el equilibrio contable y es la base de la fiabilidad de los registros.

La estructura típica de un asiento de Diario incluye:

- Fecha: El día en que la transacción ocurrió.

- Cuentas involucradas: El nombre de las cuentas que se debitan y se acreditan.

- Referencias (opcional): Número de asiento o folio.

- Importes: La cantidad monetaria en la columna del 'Debe' y del 'Haber'.

- Descripción o glosa: Una breve narración que explica la naturaleza de la transacción. Esta es crucial para la trazabilidad y comprensión futura del registro.

El propósito principal del Libro Diario es proporcionar un registro detallado y completo de todas las operaciones comerciales, sirviendo como una bitácora o historial de la actividad financiera de la empresa. Gracias a él, es posible reconstruir cualquier evento, identificar la fecha exacta de una operación y conocer las cuentas específicas que fueron afectadas. Es una herramienta invaluable para la auditoría interna y externa, permitiendo verificar la exactitud y la legalidad de las transacciones.

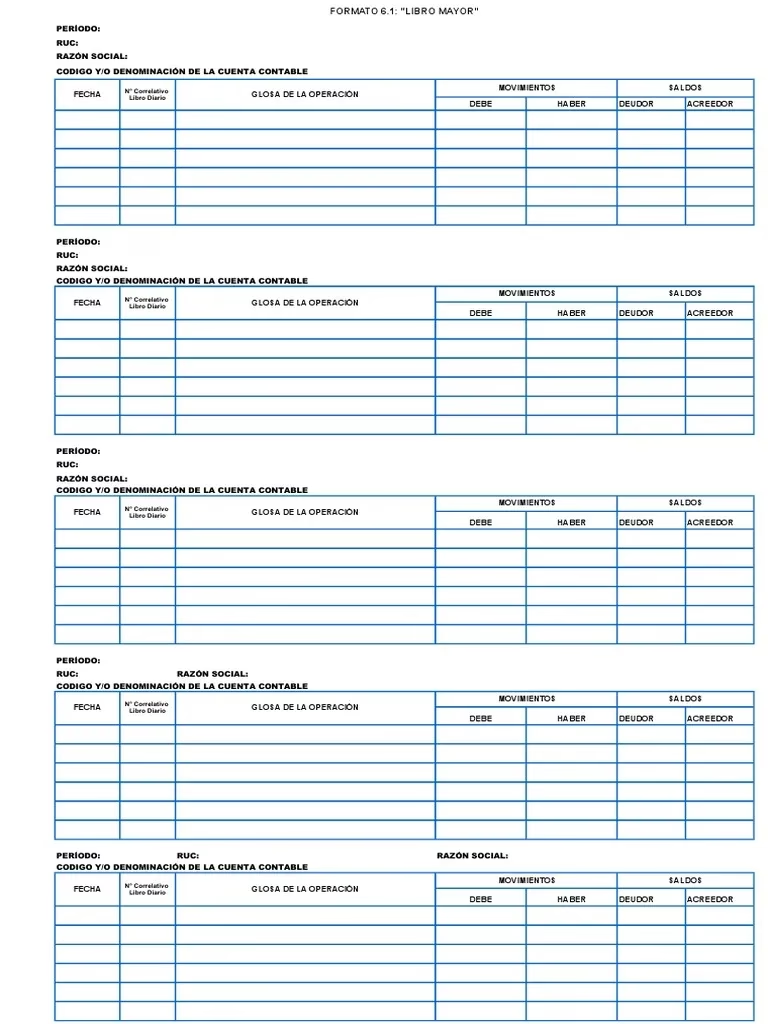

El Libro Mayor: El Resumidor de Cuentas

Mientras el Libro Diario registra las transacciones en orden cronológico, el Libro Mayor las organiza por tipo de cuenta. Es considerado un registro de segunda entrada, ya que la información que se asienta en él proviene directamente del Libro Diario. Su función principal es agrupar todos los movimientos (débitos y créditos) que ha tenido una cuenta específica durante un período determinado, permitiendo conocer su saldo actual en cualquier momento.

Cada cuenta contable (efectivo, bancos, clientes, proveedores, ventas, gastos, capital, etc.) tiene su propia página o sección en el Libro Mayor. La representación más común de una cuenta en el Mayor es la conocida 'Cuenta T', que simplifica visualmente el registro de débitos y créditos:

Nombre de la Cuenta ----------------------------------- Debe | Haber -------------------|------------------- Registros de débitos | Registros de créditos | | | Saldo (al final) El proceso de trasladar los asientos del Diario al Mayor se conoce como 'mayorización' o 'posteo'. Cada vez que una cuenta es debitada o acreditada en el Diario, el importe correspondiente se registra en el lado 'Debe' o 'Haber' de la respectiva cuenta en el Mayor. Al final de un período (semanal, mensual, anual), se suman los débitos y los créditos de cada cuenta para determinar su saldo final.

La importancia del Libro Mayor radica en su capacidad para ofrecer una visión consolidada y resumida del estado de cada cuenta individual. Gracias a él, un contador puede saber rápidamente cuánto efectivo hay en caja, cuánto le deben los clientes o cuánto se ha gastado en publicidad. Los saldos de las cuentas del Mayor son la materia prima para la elaboración de los balances de comprobación y, posteriormente, de los estados financieros principales como el Balance General y el Estado de Resultados.

Diferencias Cruciales entre el Libro Diario y el Libro Mayor

Aunque ambos libros son interdependientes y cruciales para un sistema contable completo, sus roles y características los distinguen claramente. A continuación, presentamos una tabla comparativa que resume sus principales diferencias:

| Característica | Libro Diario | Libro Mayor |

|---|---|---|

| Tipo de Registro | Cronológico (por fecha de transacción) | Sistemático (por cuenta contable) |

| Orden de Entrada | Primera entrada (registro original) | Segunda entrada (derivado del Diario) |

| Propósito Principal | Registrar detalladamente todas las transacciones diarias y su glosa. | Resumir los movimientos de cada cuenta y determinar sus saldos. |

| Información que Contiene | Fecha, cuentas debitadas/acreditadas, importes, descripción de la transacción. | Fecha del asiento original, importe de débito/crédito, saldo acumulado de la cuenta. |

| Base para | Auditoría, trazabilidad de operaciones. | Balance de comprobación, estados financieros (Balance General, Estado de Resultados). |

| Formato | Asientos secuenciales (débitos y créditos por transacción). | Cuentas individuales (T), agrupando débitos y créditos por cuenta. |

| Pregunta que Responde | ¿Qué transacciones ocurrieron y cuándo? | ¿Cuál es el saldo actual de cada cuenta? |

| Detalle vs. Resumen | Muy detallado por transacción. | Resumen de los movimientos de una cuenta. |

La Relación Indispensable: Del Diario al Mayor

La contabilidad no es una serie de registros aislados, sino un ciclo interconectado. La relación entre el Libro Diario y el Libro Mayor es un ejemplo perfecto de esta interconexión. El Diario es el punto de partida, el registro original de cada evento económico. Sin embargo, su formato cronológico no facilita la obtención rápida de los saldos de las cuentas. Es aquí donde entra en juego el Mayor.

El proceso de 'mayorización' es el puente entre ambos. Una vez que una transacción se registra en el Diario, los importes de débito y crédito de ese asiento se 'postean' o se transfieren a las cuentas correspondientes en el Libro Mayor. Por ejemplo, si el asiento de Diario registra una venta a crédito, se debitará la cuenta de 'Clientes' y se acreditará la cuenta de 'Ventas'. Estos importes se trasladarán entonces a la cuenta 'Clientes' en el Mayor (en el lado del Debe) y a la cuenta 'Ventas' (en el lado del Haber).

Este flujo de información asegura que toda la data del Diario se refleje fielmente en el Mayor, pero organizada de una manera diferente y más útil para el análisis de saldos. La integridad de este proceso es fundamental; cualquier error en el Diario se propagará al Mayor, y de ahí a los estados financieros. Por eso, la precisión y la atención al detalle son virtudes innegociables en la contabilidad.

Importancia de una Contabilidad Organizada

La correcta utilización del Libro Diario y el Libro Mayor no es meramente un requisito legal o una práctica académica; es una necesidad empresarial crítica. Una contabilidad organizada y precisa proporciona múltiples beneficios:

- Toma de Decisiones Informada: Los saldos de las cuentas del Mayor, derivados de los registros del Diario, permiten a la gerencia evaluar la liquidez, rentabilidad y solvencia de la empresa, facilitando decisiones estratégicas y operativas.

- Cumplimiento Normativo: En muchos países, la llevanza de estos libros es obligatoria por ley, sirviendo como prueba de las operaciones y base para el cálculo de impuestos.

- Control Interno: Ayudan a detectar fraudes, errores y desviaciones, fortaleciendo los mecanismos de control interno de la empresa.

- Atención a Auditorías: Proporcionan la documentación necesaria para que auditores externos puedan verificar la exactitud y fiabilidad de la información financiera.

- Planificación Financiera: Los datos históricos y los saldos actuales son esenciales para la elaboración de presupuestos y proyecciones futuras.

Preguntas Frecuentes sobre el Libro Diario y el Libro Mayor

¿Qué son los asientos del libro Diario?

Los asientos del Libro Diario son las anotaciones individuales y cronológicas de cada transacción económica que realiza una empresa. Son el registro inicial de un evento financiero y siguen el principio de la partida doble, donde cada asiento tiene al menos un débito y un crédito por el mismo importe, afectando a diferentes cuentas contables. Incluyen la fecha, las cuentas involucradas, los importes y una descripción de la operación.

¿Es obligatorio llevar ambos libros?

En la mayoría de las jurisdicciones, sí. La legislación contable y fiscal suele exigir la llevanza tanto del Libro Diario como del Libro Mayor, ya sea en formato físico o electrónico. El Libro Diario es fundamental para la trazabilidad cronológica de las operaciones, mientras que el Libro Mayor es indispensable para la determinación de los saldos de cada cuenta y la posterior elaboración de los estados financieros. Ambos se consideran libros contables obligatorios y fundamentales para la transparencia y fiscalización.

¿Puedo usar software contable en lugar de libros físicos?

Absolutamente. Hoy en día, la mayoría de las empresas utilizan software contable (ERP, sistemas de contabilidad en la nube, etc.) que automatiza el registro en el Diario y la mayorización. Estos sistemas replican la lógica de los libros tradicionales, pero ofrecen mayor eficiencia, precisión y capacidad de análisis. Aunque el proceso es digital, los principios contables y la función de 'primera entrada' (Diario) y 'segunda entrada' (Mayor) siguen siendo los mismos.

¿Qué pasa si cometo un error en el Diario o en el Mayor?

Los errores contables son comunes, pero deben corregirse de inmediato. Si se detecta un error en el Libro Diario, se debe realizar un asiento de ajuste o corrección que anule el efecto del error o lo rectifique. Si el error ya se ha 'posteado' al Libro Mayor, la corrección del Diario automáticamente afectará el Mayor. Es crucial no borrar ni tachar los registros, sino utilizar asientos de ajuste para mantener un rastro de auditoría claro. La transparencia en la corrección es un pilar de la fiabilidad contable.

¿Cuál es el objetivo final de estos registros?

El objetivo final de llevar el Libro Diario y el Libro Mayor es proporcionar información financiera precisa, fiable y útil. Estos libros son los cimientos sobre los cuales se construyen los estados financieros (Balance General, Estado de Resultados, Estado de Flujos de Efectivo, etc.). Estos estados son los que finalmente resumen la situación económica y el rendimiento de una empresa para usuarios internos (gerencia) y externos (inversionistas, bancos, autoridades fiscales).

En resumen, el Libro Diario y el Libro Mayor son los pilares gemelos de cualquier sistema contable robusto. El Diario, con su registro cronológico y detallado de cada transacción, actúa como el historiador de la empresa. El Mayor, por su parte, toma esa información y la organiza sistemáticamente por cuenta, revelando el estado actual de cada elemento patrimonial, de resultados o de financiación. Ambos son interdependientes y su correcta aplicación es la clave para una gestión financiera transparente, eficiente y estratégica. Dominar la mecánica y la relación entre estos dos libros es, sin duda, un paso fundamental para cualquiera que aspire a comprender y gestionar la salud económica de una organización.

Si quieres conocer otros artículos parecidos a Diario vs. Mayor: Desentrañando la Contabilidad puedes visitar la categoría Librerías.