15/07/2022

En el vasto universo de las opciones financieras, los préstamos de libre destino emergen como una de las alternativas más atractivas y versátiles para quienes buscan una solución monetaria sin ataduras. A diferencia de otros productos crediticios que limitan el uso de los fondos a un propósito específico, como la compra de una vivienda o un automóvil, esta modalidad te ofrece la libertad financiera de disponer del dinero según tus propias necesidades. Ya sea para consolidar deudas, emprender un viaje soñado, reformar tu hogar o afrontar un gasto inesperado, estos préstamos se adaptan a ti, no al revés. Pero, ¿qué implican realmente y cómo puedes aprovecharlos al máximo?

Los préstamos de libre destino, también conocidos como préstamos personales o créditos al consumo sin garantía específica, son una herramienta poderosa que te permite obtener capital de una entidad financiera sin la necesidad de justificar exhaustivamente el destino de cada centavo. Esta característica los convierte en una opción ideal para aquellas situaciones donde la necesidad de liquidez es inmediata y variada, o simplemente cuando deseas mantener la privacidad sobre el uso de tus fondos. Su principal atractivo reside en la flexibilidad que otorgan al prestatario, permitiéndole gestionar sus finanzas con una autonomía considerable.

- ¿Qué son exactamente los Préstamos de Libre Destino?

- Ventajas y Desventajas de Optar por un Préstamo de Libre Destino

- ¿Para qué puedes usar un Préstamo de Libre Destino?

- Requisitos Comunes para Solicitar un Préstamo de Libre Destino

- ¿Cómo se compara con otros tipos de préstamos?

- Proceso de Solicitud: Pasos Clave

- Factores a Considerar Antes de Solicitar

- ¿Cuál es el monto mínimo para solicitar un préstamo personal de libre destino?

- Preguntas Frecuentes (FAQs) sobre Préstamos de Libre Destino

¿Qué son exactamente los Préstamos de Libre Destino?

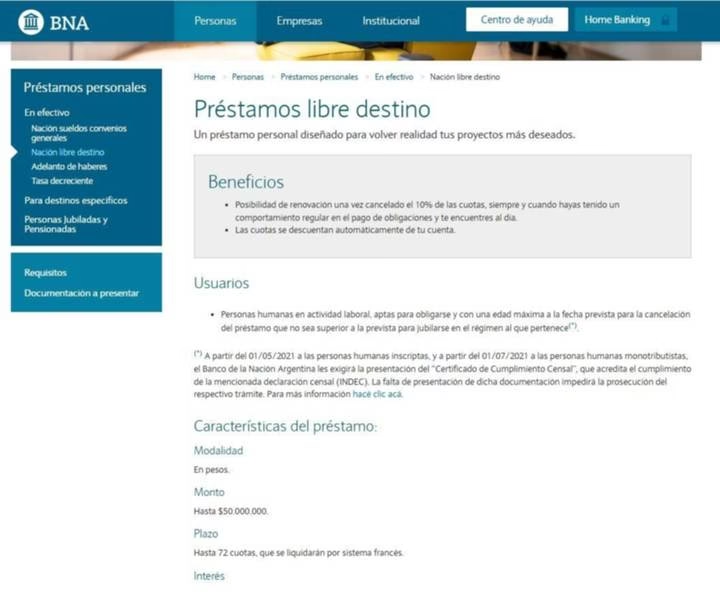

Un préstamo de libre destino es un tipo de crédito que una institución financiera (banco, cooperativa, financiera online) otorga a una persona natural para que esta lo utilice en lo que considere necesario. La clave de su definición radica en la ausencia de una finalidad preestablecida por el prestamista. Esto contrasta directamente con, por ejemplo, un crédito hipotecario, cuyo propósito es exclusivamente la adquisición de un inmueble, o un crédito automotriz, destinado únicamente a la compra de un vehículo.

La operativa de estos préstamos es sencilla: una vez aprobado, el monto total solicitado se deposita en la cuenta bancaria del solicitante, quien luego se compromete a devolverlo en cuotas periódicas, generalmente mensuales, durante un plazo acordado y con una tasa de interés determinada. La evaluación para su aprobación se basa principalmente en la capacidad de pago del solicitante y su historial crediticio, más que en el activo que se va a adquirir, ya que no hay un activo específico involucrado como garantía directa.

Ventajas y Desventajas de Optar por un Préstamo de Libre Destino

Como cualquier producto financiero, los préstamos de libre destino tienen sus puntos a favor y en contra que es crucial considerar antes de tomar una decisión.

Ventajas:

- Versatilidad: Es su mayor fortaleza. Puedes usar el dinero para lo que necesites: educación, salud, viajes, remodelaciones, bodas, consolidación de deudas, etc.

- Rapidez en la Aprobación y Desembolso: Al no requerir la tasación de una garantía o la verificación de un bien específico, el proceso suele ser más ágil que en otros tipos de créditos.

- No Requiere Garantías Específicas: Generalmente, no se te pedirá un bien (casa, coche) como respaldo, lo que facilita el acceso a personas que no poseen activos para hipotecar.

- Consolidación de Deudas: Permite agrupar varias deudas pequeñas (tarjetas de crédito, otros préstamos) en una sola cuota con una tasa de interés potencialmente más baja, simplificando la gestión financiera.

- Accesibilidad: Son ampliamente ofrecidos por una gran variedad de instituciones, tanto tradicionales como digitales.

Desventajas:

- Tasas de Interés Generalmente Más Altas: Al no tener una garantía específica, el riesgo para el prestamista es mayor, lo que se traduce en tasas de interés más elevadas en comparación con préstamos hipotecarios o automotrices.

- Montos Limitados: Los montos máximos suelen ser menores que los de créditos con garantía, aunque pueden ser suficientes para la mayoría de las necesidades personales.

- Impacto en el Historial Crediticio: Un manejo irresponsable o el incumplimiento de pagos puede afectar negativamente tu historial crediticio, dificultando futuras solicitudes de crédito.

- Tentación al Sobreendeudamiento: La facilidad de acceso y la libertad de uso pueden llevar a algunos individuos a solicitar montos mayores de los que realmente necesitan o pueden pagar.

¿Para qué puedes usar un Préstamo de Libre Destino?

La lista de usos es prácticamente infinita, limitada solo por tus necesidades y creatividad. Algunos de los destinos más comunes incluyen:

- Consolidación de Deudas: Una de las aplicaciones más inteligentes, permitiendo unificar múltiples deudas en una sola, con una cuota y tasa de interés más manejables.

- Reformas o Mejoras del Hogar: Desde una pequeña remodelación hasta una ampliación, sin necesidad de hipotecar tu propiedad.

- Viajes y Vacaciones: Financiar ese destino soñado o una aventura inesperada.

- Educación: Pagar matrículas, cursos de especialización, posgrados o materiales educativos.

- Gastos Médicos o de Salud: Cubrir tratamientos, cirugías o imprevistos de salud no cubiertos por seguros.

- Compra de Bienes Duraderos: Adquirir electrodomésticos, tecnología o mobiliario importante.

- Emprendimientos o Proyectos Personales: Invertir en un pequeño negocio, un hobby o un proyecto que requiera capital inicial.

- Eventos Especiales: Financiar una boda, un cumpleaños importante o cualquier celebración significativa.

- Imprevistos: Cubrir reparaciones urgentes del coche, averías en casa o cualquier emergencia económica.

Requisitos Comunes para Solicitar un Préstamo de Libre Destino

Aunque los requisitos varían ligeramente entre las diferentes entidades financieras, existen algunos puntos en común que la mayoría solicitará:

- Edad: Ser mayor de edad (generalmente 18 o 21 años, según la legislación local).

- Identificación: Documento de identidad vigente (DNI, pasaporte, etc.).

- Residencia: Comprobante de domicilio (factura de servicios, certificado de residencia).

- Comprobante de Ingresos: Demostrar capacidad de pago a través de recibos de sueldo, estados de cuenta bancarios, declaraciones de impuestos o certificaciones de ingresos si eres independiente. Se busca estabilidad laboral.

- Historial Crediticio: Un buen historial crediticio es fundamental. Las entidades revisarán tu comportamiento de pago en créditos anteriores y tu nivel de endeudamiento actual.

- Cuenta Bancaria: Una cuenta a tu nombre para el desembolso del préstamo y la domiciliación de las cuotas.

Es importante destacar que algunas entidades pueden solicitar requisitos adicionales o ser más flexibles en ciertos aspectos, especialmente las plataformas de préstamos online que a menudo tienen procesos más simplificados.

¿Cómo se compara con otros tipos de préstamos?

Para entender mejor la posición de los préstamos de libre destino en el panorama financiero, es útil compararlos con otras opciones comunes:

| Tipo de Préstamo | Destino del Dinero | Tasa de Interés (general) | Requisitos de Garantía | Proceso de Aprobación | Montos Típicos |

|---|---|---|---|---|---|

| Libre Destino / Personal | Cualquier propósito personal | Media a Alta | No (se basa en capacidad de pago) | Rápido | Medianos (miles a decenas de miles) |

| Hipotecario | Compra, construcción o remodelación de inmueble | Baja | Sí (el inmueble es la garantía) | Largo y complejo | Muy Altos (decenas o cientos de miles) |

| Automotriz | Compra de vehículo | Media a Baja | Sí (el vehículo es la garantía) | Rápido a Medio | Medianos a Altos (miles a decenas de miles) |

| Con Garantía (prendarios, etc.) | Cualquier propósito | Baja a Media | Sí (otro bien como garantía) | Medio | Medianos a Altos |

| Tarjetas de Crédito | Compras y retiros de efectivo | Muy Alta | No | Inmediato (para compras) | Bajos (líneas de crédito) |

Proceso de Solicitud: Pasos Clave

Solicitar un préstamo de libre destino es un proceso que, aunque ha sido simplificado por la tecnología, requiere de tu atención para asegurar las mejores condiciones:

- Investigación y Comparación: No te quedes con la primera oferta. Investiga varias entidades (bancos tradicionales, cooperativas, financieras online) y compara sus tasas de interés (TAE/APR), comisiones, plazos y requisitos. Utiliza simuladores online si están disponibles.

- Reúne la Documentación: Ten a mano todos los documentos solicitados (DNI, comprobantes de ingresos, recibos de servicios, etc.) antes de iniciar la solicitud. Esto agilizará el proceso.

- Realiza la Solicitud: Puedes hacerlo de forma presencial en una sucursal, por teléfono o, cada vez más comúnmente, a través de plataformas online. Muchas financieras digitales ofrecen procesos 100% en línea, desde la solicitud hasta la firma del contrato.

- Evaluación y Aprobación: La entidad analizará tu perfil crediticio y tu capacidad de pago. Este proceso puede tomar desde minutos (en plataformas online con IA) hasta varios días hábiles.

- Firma del Contrato: Si tu solicitud es aprobada, leerás y firmarás el contrato de préstamo. Asegúrate de entender todas las cláusulas, especialmente las relacionadas con la tasa de interés, comisiones, plazos y condiciones de pago anticipado.

- Desembolso del Dinero: Una vez firmado el contrato, el monto del préstamo será depositado en tu cuenta bancaria en el plazo acordado.

Factores a Considerar Antes de Solicitar

Antes de comprometerte con un préstamo, evalúa cuidadosamente los siguientes puntos para evitar sorpresas y asegurar una buena gestión de tu deuda:

- Tasa de Interés Anual Total (TAE/APR): No solo te fijes en la tasa nominal. La TAE incluye comisiones y otros gastos, ofreciendo una visión más real del costo total del crédito. Es el indicador más importante para comparar ofertas.

- Comisiones: Pregunta por comisiones de apertura, de estudio, por cancelación anticipada o por gestión. Algunas entidades no cobran comisiones o son muy bajas, mientras que otras pueden sumar un costo significativo.

- Plazo de Amortización: Un plazo más largo significa cuotas mensuales más bajas, pero un mayor costo total del préstamo debido a los intereses acumulados. Un plazo más corto implica cuotas más altas, pero pagas menos intereses en total. Elige un plazo que se ajuste a tu capacidad de pago sin ahogarte.

- Tu Capacidad de Pago Real: Sé honesto contigo mismo. Calcula cuánto puedes destinar mensualmente al pago del préstamo sin comprometer tus gastos esenciales. Una buena regla es que las cuotas de tus deudas no superen el 30-35% de tus ingresos netos.

- Reputación de la Entidad: Asegúrate de que la institución financiera sea legítima y tenga buena reputación. Consulta opiniones de otros usuarios y verifica que esté regulada por las autoridades financieras correspondientes.

¿Cuál es el monto mínimo para solicitar un préstamo personal de libre destino?

El monto mínimo para solicitar un préstamo personal de libre destino varía considerablemente de una entidad financiera a otra y también depende del perfil del solicitante. Sin embargo, en general, los montos mínimos suelen ser relativamente accesibles para la mayoría de las personas.

En muchos países y para la mayoría de las instituciones, los préstamos de libre destino pueden empezar desde cifras tan bajas como $1,000 o $5,000 (en moneda local, por ejemplo, pesos mexicanos, pesos chilenos, soles peruanos, dólares estadounidenses, euros, etc.). Algunas plataformas de microcréditos o préstamos rápidos online pueden incluso ofrecer montos aún menores, desde unos pocos cientos, pensados para cubrir necesidades muy puntuales y urgentes.

El monto máximo, por otro lado, puede ascender a decenas o incluso cientos de miles de la moneda local, dependiendo de tu capacidad de pago, tu historial crediticio y las políticas de riesgo de la entidad. Por ejemplo, en algunos bancos grandes, una persona con un excelente perfil crediticio y altos ingresos podría calificar para un préstamo de libre destino de $100,000 o más, mientras que en otros casos el límite podría ser de $30,000 o $50,000.

Es crucial investigar las ofertas específicas de cada entidad, ya que algunas se especializan en montos pequeños y aprobación rápida, mientras que otras se enfocan en préstamos más grandes con procesos de evaluación más rigurosos. La clave es que el monto mínimo está diseñado para ser lo suficientemente bajo como para cubrir pequeñas urgencias o proyectos, haciendo este tipo de préstamo muy versátil.

Preguntas Frecuentes (FAQs) sobre Préstamos de Libre Destino

- ¿Afecta mi historial crediticio solicitar un préstamo de libre destino?

- Sí, tanto la solicitud como el comportamiento de pago afectan tu historial. Una consulta de crédito (hard inquiry) puede tener un impacto mínimo y temporal. Sin embargo, pagar a tiempo y de forma consistente mejorará tu puntaje crediticio, mientras que los retrasos o impagos lo perjudicarán severamente.

- ¿Puedo pagar mi préstamo de libre destino antes de tiempo?

- La mayoría de los préstamos permiten el pago anticipado, ya sea total o parcial. Sin embargo, es fundamental revisar el contrato, ya que algunas entidades pueden cobrar una comisión por prepago. Esta comisión suele estar regulada y no puede exceder cierto porcentaje del capital que se amortiza anticipadamente.

- ¿Qué pasa si no tengo un buen historial crediticio?

- Si tu historial crediticio no es favorable, las opciones pueden ser más limitadas o las tasas de interés más altas. Algunas alternativas incluyen préstamos con aval o garantía, préstamos de cooperativas de crédito (que pueden ser más flexibles) o recurrir a microfinancieras que se especializan en perfiles de mayor riesgo, aunque con tasas considerablemente más elevadas.

- ¿Cuánto tiempo tarda el proceso de aprobación y desembolso?

- El tiempo varía. Para préstamos online, la aprobación puede ser casi instantánea y el desembolso en 24-48 horas hábiles. Para bancos tradicionales, el proceso puede extenderse de 3 a 7 días hábiles, dependiendo de la documentación y la evaluación.

- ¿Necesito un aval o garantía para un préstamo de libre destino?

- Generalmente no. La mayoría de los préstamos de libre destino son "sin garantía", lo que significa que no se requiere un activo específico como respaldo. La aprobación se basa en tu solvencia y historial crediticio. Sin embargo, en algunos casos, si tu perfil es de mayor riesgo, la entidad podría sugerir un aval.

- ¿Es mejor un préstamo de libre destino o uno específico (hipotecario, automotriz)?

- Depende de tu necesidad. Si el dinero es para un fin específico como comprar una casa o un coche, un préstamo hipotecario o automotriz suele ser más ventajoso debido a sus tasas de interés más bajas y mayores montos. Si necesitas flexibilidad, montos menores o para fines diversos, el préstamo de libre destino es la mejor opción.

- ¿Cómo calculo la cuota mensual de mi préstamo?

- La cuota mensual se calcula en función del monto del préstamo, la tasa de interés y el plazo de amortización. Puedes usar calculadoras de préstamos online, disponibles en la mayoría de los sitios web de entidades financieras, para estimar tus pagos antes de solicitar.

Los préstamos de libre destino son una herramienta financiera potente que, utilizada con responsabilidad, puede abrir un abanico de posibilidades para tus proyectos y necesidades. Su principal atributo, la libertad de uso, los convierte en un aliado invaluable para gestionar tu economía personal. Sin embargo, como con cualquier compromiso financiero, la clave reside en la información, la planificación y una evaluación honesta de tu capacidad de pago para asegurar que este impulso financiero sea realmente un trampolín hacia tus metas y no una carga adicional.

Si quieres conocer otros artículos parecidos a Préstamos de Libre Destino: Tu Dinero, Tus Reglas puedes visitar la categoría Librerías.