26/10/2022

En el complejo mundo de la administración tributaria, es común encontrarse con términos que, a primera vista, pueden parecer confusos o exclusivos de expertos. Uno de ellos es el saldo de libre disponibilidad. Este concepto, crucial para cualquier contribuyente, representa una oportunidad para gestionar de manera eficiente las obligaciones fiscales. Entender qué es, cómo se genera y, lo más importante, cómo se puede utilizar o recuperar, es fundamental para optimizar tu situación frente a la Administración Federal de Ingresos Públicos (AFIP).

Este artículo desglosará todo lo que necesitas saber sobre los saldos de libre disponibilidad, desde su definición hasta los pasos detallados para su compensación o devolución. Te guiaremos a través de los requisitos para la presentación de declaraciones juradas, los umbrales de montos y el proceso para interactuar con AFIP, incluyendo el uso del indispensable Formulario 798. Prepárate para desentrañar los misterios de tus finanzas tributarias y asegurar que cada peso a tu favor sea debidamente reconocido y aprovechado.

- ¿Qué es el Saldo de Libre Disponibilidad?

- La Compensación: Un Modo de Extinción de Obligaciones

- ¿Quiénes Deben Presentar Declaraciones Juradas y Cómo se Generan Saldos?

- Solicitud de Devolución de Saldos de Libre Disponibilidad

- El Formulario 798: Tu Aliado para la Compensación

- Preguntas Frecuentes (FAQ) sobre Saldos de Libre Disponibilidad y Compensaciones

- ¿Qué tributos pueden ser compensados con el saldo de libre disponibilidad?

- ¿Dónde puedo ver mis compensaciones de AFIP?

- ¿Qué sucede si un saldo de libre disponibilidad es ficticio?

- ¿Es obligatorio inscribirse en un impuesto si solo debo presentar la declaración jurada informativa?

- ¿Hasta cuándo puedo presentar las Declaraciones Juradas informativas?

- Conclusión

¿Qué es el Saldo de Libre Disponibilidad?

El saldo de libre disponibilidad, en el ámbito tributario argentino, se refiere a un monto de dinero que un contribuyente tiene a su favor en las cuentas de la Administración Federal de Ingresos Públicos (AFIP). Este saldo puede originarse por diversas razones, como pagos en exceso, retenciones o percepciones no aplicadas, o créditos fiscales generados. Su característica principal es que el contribuyente tiene la libertad de utilizarlo para cancelar otras obligaciones fiscales o, en ciertos casos, solicitar su devolución.

Es importante diferenciar un saldo legítimo de uno "ficticio". Como se ha visto en algunos casos, el uso de un saldo de libre disponibilidad ficticio para cancelar obligaciones con el Fisco, mediante la figura de la compensación, constituye una maniobra irregular y penada por la ley. Un saldo legítimo es aquel que ha sido debidamente generado y registrado conforme a las normativas vigentes, producto de una verdadera situación de crédito a favor del contribuyente, y no de una invención.

La Compensación: Un Modo de Extinción de Obligaciones

La compensación es una herramienta fundamental en el derecho tributario que permite extinguir obligaciones recíprocas entre dos partes. En este contexto, el contribuyente tiene un crédito (el saldo de libre disponibilidad) a su favor con el Fisco, y a su vez, tiene una deuda con el Fisco por otro impuesto o período. La compensación permite que ambas deudas se extingan hasta el monto de la menor, evitando así movimientos de dinero innecesarios y simplificando la gestión fiscal.

Este mecanismo es un derecho del contribuyente y una forma eficiente de manejar sus obligaciones, siempre y cuando se cumplan con los requisitos y procedimientos establecidos por la AFIP. La posibilidad de utilizar un saldo a favor para abonar otro impuesto es uno de los principales beneficios de entender y gestionar correctamente estos saldos.

¿Quiénes Deben Presentar Declaraciones Juradas y Cómo se Generan Saldos?

Los saldos de libre disponibilidad a menudo se originan a partir de la presentación de declaraciones juradas (DDJJ) de impuestos como Bienes Personales y Ganancias. La obligación de presentar estas declaraciones depende de diversos factores, incluyendo el tipo de contribuyente (empleados en relación de dependencia, jubilados, pensionados) y los montos de ingresos o bienes poseídos.

Obligación de Presentar Declaraciones Juradas Informativas

Las declaraciones juradas informativas son aquellas que se presentan a efectos de informar a la AFIP sobre ingresos o bienes, pero de las cuales no resulta necesariamente un saldo a pagar o a favor. Sin embargo, son un paso previo crucial para la determinación de la situación fiscal.

Para personas empleadas en relación de dependencia, quienes desempeñen cargos públicos, las personas jubiladas y pensionadas, la obligación de presentar la declaración jurada informativa del Impuesto a las Ganancias y/o Bienes Personales se activa cuando el importe bruto de las rentas (gravadas, exentas y/o no alcanzadas) obtenidas en el año fiscal resulta igual o superior a ciertos montos. A continuación, una tabla con los umbrales históricos:

| Período Fiscal | Monto Mínimo Ganancias y Bienes Personales (Informativa) |

|---|---|

| 2021 | $3.700.000 |

| 2020 | $2.500.000 |

| 2019 | $2.000.000 |

| 2018 | $1.500.000 |

| 2017 | $1.000.000 |

| 2016 | $500.000 |

Es importante destacar que, si la obligación es únicamente la presentación de la declaración jurada informativa, no corresponderá la inscripción en los mencionados impuestos.

Obligación de Presentar Declaraciones Juradas Determinativas y Liquidar Impuesto

La declaración jurada determinativa, por su parte, es aquella que tiene como objetivo calcular el impuesto a pagar o el saldo a favor del contribuyente. En el caso de Bienes Personales, esta obligación surge cuando el valor total de los bienes al 31 de diciembre de cada año supera ciertos mínimos imponibles.

Aquí se detallan los montos a partir de los cuales se debe liquidar e ingresar el Impuesto sobre los Bienes Personales, con la particularidad de la exención para casa habitación:

| Período Fiscal | Mínimo No Imponible (Bienes Personales) | Exención Casa Habitación (hasta) |

|---|---|---|

| 2022 | $11.282.141,08 | $56.410.705,41 |

| 2021 | $6.000.000 | $30.000.000 |

| 2020 | $2.000.000 | $18.000.000 |

| 2019 | $2.000.000 | $18.000.000 |

| 2018 | $1.050.000 | N/A |

| 2017 | $950.000 | N/A |

| 2016 | $800.000 | N/A |

Si se determina impuesto a ingresar, el contribuyente deberá tramitar su CUIT y solicitar el alta en el impuesto sobre los Bienes Personales. Es crucial recordar que, aún si los bienes no superan el mínimo no imponible, la declaración jurada debe presentarse si el contribuyente ya estaba inscripto en el impuesto y no solicitó la baja, o si es trabajador en relación de dependencia/jubilado/pensionado con remuneración bruta anual superior a ciertos montos (por ejemplo, $3.700.000 para 2021).

Los saldos de libre disponibilidad pueden surgir cuando, por ejemplo, las retenciones sufridas durante el año fiscal superan el impuesto final determinado en estas declaraciones, o cuando se realizan pagos anticipados que exceden la obligación real.

Solicitud de Devolución de Saldos de Libre Disponibilidad

Una vez que se ha generado un saldo de libre disponibilidad a favor del contribuyente, existe la opción de solicitar su devolución. Este proceso se realiza de manera digital, a través de herramientas específicas provistas por la AFIP.

La solicitud de devolución de saldos de libre disponibilidad se efectúa mediante el aplicativo “DEVOLUCIONES Y/O TRANSFERENCIAS – Versión 4.0”. Una vez generado el archivo correspondiente con este aplicativo, el mismo debe ser presentado a través del servicio con clave fiscal “Presentación de DDJJ y Pagos”. Es un proceso enteramente en línea que busca facilitar al contribuyente la recuperación de los montos a su favor.

El Formulario 798: Tu Aliado para la Compensación

Si en lugar de una devolución, el contribuyente opta por la compensación de un saldo de libre disponibilidad para cancelar otras obligaciones, el Formulario 798 de la AFIP se convierte en una herramienta central. Este documento, que nace de la Regulación General N.º 2406, es esencial para quienes se encuentran dentro de una cuenta corriente tributaria y desean beneficiarse de las compensaciones.

El objetivo principal del Formulario 798 es doble: por un lado, permite a los contribuyentes utilizar sus saldos a favor para pagar otros impuestos, optimizando su flujo de caja y simplificando la gestión fiscal; por otro lado, facilita a la AFIP el control y mejora de los registros de cada contribuyente, asegurando la transparencia y corrección de las operaciones.

En pocas palabras, si tienes un saldo a favor, el Formulario 798 te posibilita usarlo para abonar otro impuesto, evitando así un desembolso adicional.

Proceso Paso a Paso para Presentar el Formulario 798

La presentación del Formulario 798 puede variar ligeramente dependiendo del origen del saldo de libre disponibilidad. A continuación, se detallan los dos casos principales:

Caso 1: Saldo con Origen en Declaraciones Juradas Determinadas

Si tu saldo a favor proviene de declaraciones juradas que ya han sido determinadas (es decir, que ya calculaste un impuesto y resultó en un crédito), el proceso se inicia de forma online:

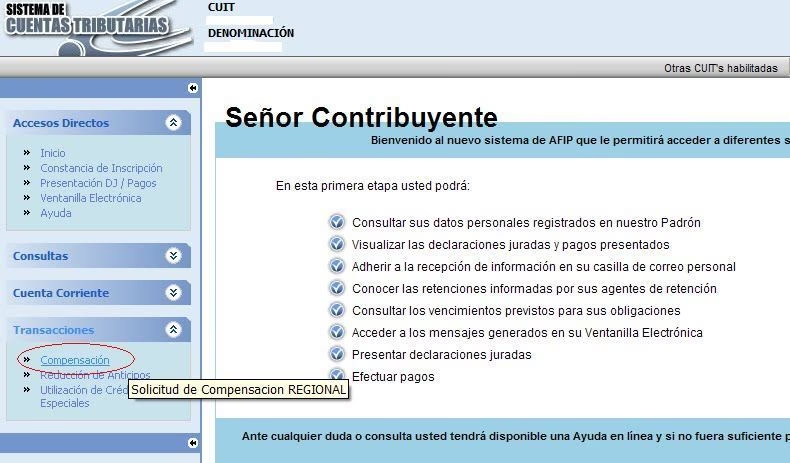

- Acceso al Sistema: Ingresa a la página oficial de AFIP con tu CUIT y Clave Fiscal.

- Navegación: Dirígete al apartado de “Sistema de Cuentas Tributarias” y luego selecciona “Compensaciones”.

- Control Automático: El sistema de AFIP realizará controles automáticos. Si detecta alguna anomalía o inconsistencia en tu información, se te notificará de inmediato.

- Resolución de Observaciones (si aplica): Si recibes alguna observación, deberás presentarte en la oficina de AFIP donde te diste de alta. Allí, solicitarás la compensación a través del Formulario 206 de AFIP. Es crucial llevar impresas las observaciones que el sistema te ha notificado.

- Documentación de Respaldo: Lo más importante es que no olvides llevar toda la documentación de respaldo que certifique el saldo de libre disponibilidad. Esto incluye, pero no se limita a, comprobantes de retenciones/percepciones, facturas, contratos, recibos de pagos en exceso, o cualquier otro documento que respalde el origen y la cuantía de tu saldo a favor. Esta documentación es vital para que el personal de AFIP pueda verificar la legitimidad de tu crédito.

- Liberación de la Compensación: Si la información y la documentación presentada son correctas y verificables, el personal de AFIP procederá a liberar la compensación. Una vez aprobada, podrás visualizarla y gestionarla dentro del mismo “Sistema de Cuentas Tributarias” en el apartado de “Compensaciones”.

Caso 2: Saldo Proveniente de Declaraciones Juradas Informativas, Demandas de Repetición y Resoluciones Judiciales o Administrativas

Para saldos que tienen un origen diferente a las DDJJ determinadas, como las informativas, o que resultan de demandas de repetición (solicitudes para que el Fisco devuelva impuestos pagados indebidamente) o de resoluciones judiciales o administrativas, el procedimiento es ligeramente distinto:

En estos casos, deberás realizar una solicitud de compensación por transferencia electrónica. Esto se hace también a través del Formulario DDJJ 798, pero siguiendo las normas y procedimientos específicos dictados en el aplicativo del decreto de compensaciones. La clave aquí es la modalidad de “transferencia electrónica”, que implica un envío digital del formulario y la información necesaria, siempre bajo las directrices de la AFIP para este tipo de operaciones.

Preguntas Frecuentes (FAQ) sobre Saldos de Libre Disponibilidad y Compensaciones

¿Qué tributos pueden ser compensados con el saldo de libre disponibilidad?

Todos los contribuyentes tienen la posibilidad de utilizar su saldo de libre disponibilidad de AFIP para abonar cualquier impuesto que sea administrado por esta institución. Esto brinda una gran flexibilidad para regularizar diferentes obligaciones fiscales.

¿Dónde puedo ver mis compensaciones de AFIP?

Para consultar el estado de tus compensaciones, debes ingresar a la Plataforma Oficial de AFIP con tu CUIT y Clave Fiscal. Una vez dentro, navega hasta “Sistema de Cuentas Tributarias” y, finalmente, selecciona “Compensaciones”. Allí podrás visualizar el historial y el estado actual de tus operaciones de compensación.

¿Qué sucede si un saldo de libre disponibilidad es ficticio?

El uso de un saldo de libre disponibilidad ficticio para cancelar obligaciones con el Fisco es una práctica grave que puede acarrear serias consecuencias legales y tributarias. La AFIP cuenta con mecanismos de control para detectar este tipo de irregularidades. En caso de ser descubierto, el contribuyente podría enfrentar multas, intereses punitorios y hasta acciones penales por defraudación fiscal. Es fundamental que cualquier saldo utilizado para compensación o solicitado para devolución sea genuino y esté debidamente respaldado.

¿Es obligatorio inscribirse en un impuesto si solo debo presentar la declaración jurada informativa?

No. En caso de estar obligado únicamente a la presentación de la declaración jurada informativa del Impuesto a los Bienes Personales y/o Ganancias, no corresponderá la inscripción en los mencionados impuestos. La inscripción solo es necesaria si de la declaración jurada resulta un saldo a pagar o si los montos de bienes superan los mínimos imponibles para la declaración determinativa.

¿Hasta cuándo puedo presentar las Declaraciones Juradas informativas?

Las declaraciones juradas informativas, en la medida en que los beneficiarios de las rentas no se encuentren inscriptos en los respectivos impuestos, podrán ser presentadas hasta el día 30 de junio, inclusive, del año siguiente a aquel al cual corresponde la información que se declara. Es crucial respetar estas fechas para evitar inconvenientes.

Conclusión

Entender y gestionar los saldos de libre disponibilidad es una pieza clave en una estrategia fiscal inteligente. Ya sea para solicitar una devolución o para compensar futuras obligaciones, conocer los procedimientos y requisitos de la AFIP te empodera como contribuyente. Mantener tus registros actualizados, presentar tus declaraciones juradas a tiempo y, sobre todo, asegurarte de que tus saldos sean siempre reales y documentados, te permitirá optimizar tu situación tributaria y evitar futuros dolores de cabeza. La proactividad y el conocimiento son tus mejores aliados en el camino de la responsabilidad fiscal.

Si quieres conocer otros artículos parecidos a AFIP: Entiende y Usa tus Saldos de Libre Disponibilidad puedes visitar la categoría Librerías.