21/02/2024

Los pagarés son instrumentos financieros de gran importancia en el ámbito comercial y personal, sirviendo como una promesa de pago incondicional de una suma determinada de dinero. Comprender su funcionamiento, especialmente en lo que respecta a su vencimiento y los procedimientos de cobro, es fundamental para todas las partes involucradas. Un conocimiento claro de estos aspectos no solo facilita las transacciones, sino que también previene conflictos y asegura el cumplimiento de las obligaciones. En este artículo, desglosaremos todo lo que necesita saber sobre el vencimiento de un pagaré, con un enfoque particular en la modalidad ‘a la vista’, y exploraremos los plazos, las normativas y las consideraciones legales que rigen este documento.

- ¿Qué es un Pagaré y por qué es Importante su Vencimiento?

- Clases de Vencimiento de un Pagaré

- El Pagaré “A la Vista”: Un Vencimiento Flexible pero Regulado

- Plazos Generales de Vencimiento y Caducidad en Argentina

- Presentación al Pago: El Paso Final

- Consecuencias del No Pago y Cláusulas Abusivas

- Tabla Comparativa de Clases de Vencimiento

- Preguntas Frecuentes (FAQ) sobre el Vencimiento de un Pagaré

- Conclusión

¿Qué es un Pagaré y por qué es Importante su Vencimiento?

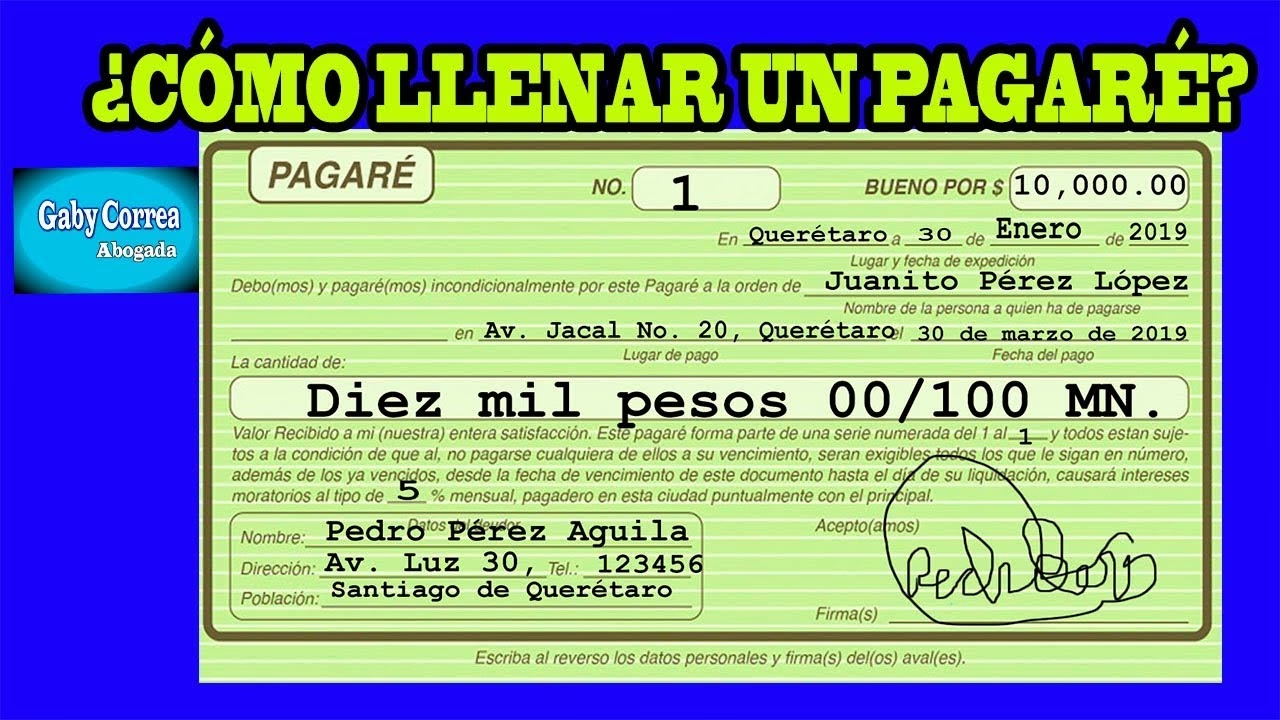

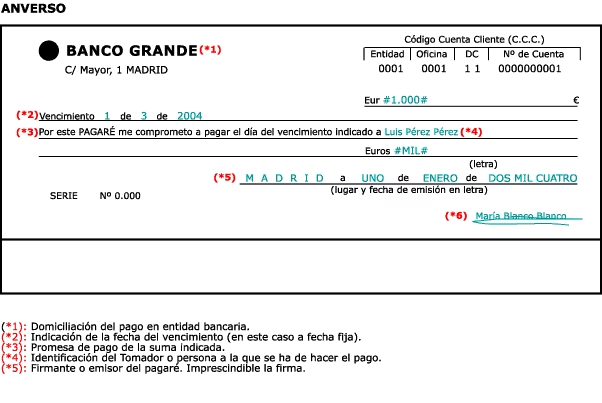

Un pagaré es un título de crédito que contiene una promesa pura y simple de pagar una suma determinada de dinero a una persona específica o a su orden, en un plazo y lugar determinados. Es un documento que formaliza una deuda y establece las condiciones para su liquidación. La fecha de vencimiento es, sin duda, uno de los elementos más críticos de un pagaré, ya que marca el momento exacto en que la obligación de pago se vuelve exigible. Ignorar o malinterpretar esta fecha puede acarrear serias consecuencias legales y financieras para el deudor y el acreedor.

Clases de Vencimiento de un Pagaré

La Ley de Cheques (LCCh), en su artículo 38, establece distintas modalidades para el vencimiento de un pagaré, adaptándose a diversas necesidades comerciales y financieras. Conocer estas clases es esencial para entender cuándo y cómo se puede exigir el pago.

- A Fecha Fija: Es la forma más sencilla y común. El pagaré indica una fecha específica en el calendario para su vencimiento. Por ejemplo, “pagadero el 15 de diciembre de 2024”. Si el día de vencimiento cae en un día festivo (no laborable para las entidades de crédito en el lugar de pago), el pagaré será exigible el primer día hábil siguiente.

- A un Plazo Contado desde la Fecha: El vencimiento se calcula a partir de la fecha de emisión del pagaré, sumando un determinado lapso de tiempo. Por ejemplo, “pagadero a 90 días de la fecha”. Si el vencimiento se indica en meses (uno o varios), se determinará de fecha a fecha. Si en el mes de vencimiento no existe un día equivalente (como 31 de febrero), se entenderá que expira el último día de ese mes.

- A la Vista: Esta modalidad es particularmente interesante y flexible, y la abordaremos en detalle en la siguiente sección. El pagaré es pagadero en el momento de su presentación.

- A un Plazo desde la Vista: En este caso, el vencimiento no se determina por una fecha fija ni por la emisión, sino por el momento en que el pagaré es ‘visto’ por el firmante. A partir de esa ‘vista’ (una declaración fechada y firmada por el firmante), comienza a correr un plazo determinado para el vencimiento. Si el firmante se niega a poner su ‘visto’ fechado, se debe levantar un protesto, cuya fecha servirá de punto de partida para el cómputo del plazo.

El Pagaré “A la Vista”: Un Vencimiento Flexible pero Regulado

El pagaré librado a la vista es una de las modalidades más utilizadas por su naturaleza adaptable. Su característica principal es que es pagadero a su presentación. Esto significa que el tenedor del pagaré (la persona que lo posee y tiene derecho a cobrarlo) puede presentarlo para su pago en cualquier momento, dentro de un plazo determinado.

Según la normativa, el pagaré a la vista debe presentarse para el pago dentro del año siguiente a su fecha de emisión. Esta regla general puede ser modificada: el firmante (quien emite el pagaré) puede aumentar o reducir este plazo, y los endosantes (quienes transfieren el pagaré) también pueden acortarlo. Esta flexibilidad otorga al tenedor la potestad de elegir el día hábil para el cobro dentro de ese lapso, adaptándose a sus necesidades financieras.

Una particularidad importante del pagaré a la vista es la posibilidad de que el firmante establezca que no podrá presentarse al pago antes de una fecha determinada. En este escenario, el plazo de un año para la presentación se contará a partir de esa fecha específica, y no desde la fecha de emisión del pagaré. Esto brinda una capa adicional de control para el emisor, permitiéndole gestionar su liquidez.

La Importancia de la Presentación a la Vista

En el caso de los pagarés “a un plazo desde la vista”, la presentación es un paso crucial. No se trata de una aceptación como en la letra de cambio, sino de un acto por el cual el firmante deja constancia de que el documento le ha sido presentado. Esto se materializa a través de una declaración de “visto” o una expresión equivalente, que debe estar fechada y firmada por el firmante. Es a partir de esta fecha que comienza a correr el plazo para el vencimiento del pagaré.

¿Qué sucede si el firmante se niega a poner su “visto” fechado? La ley prevé esta situación y establece que la negativa se hará constar mediante un protesto. La fecha de dicho protesto será entonces la que sirva como punto de partida para el cálculo del plazo a contar desde la vista, garantizando así la validez del proceso y la protección de los derechos del tenedor.

Plazos Generales de Vencimiento y Caducidad en Argentina

En Argentina, la gestión del vencimiento de un pagaré implica conocer varios plazos cruciales. Aunque los pagarés pueden estipular vencimientos a 30, 60 o 90 días según lo acordado, existen plazos legales adicionales que definen su duración y la posibilidad de exigir su cobro judicialmente.

Una pregunta frecuente es: ¿cuánto tiempo puede durar un pagaré en Argentina? Según el Decreto Ley 103, un pagaré vence (o prescribe la acción para su cobro) tres años después de haber sido emitido. Sin embargo, es vital diferenciar este plazo de la prescripción de la acción para cobrar el pagaré una vez vencido. La Primera Sala de la Suprema Corte de Justicia de la Nación ha determinado que la acción para cobrar un pagaré prescribe a los tres años, contados a partir de la fecha de su vencimiento. Esto significa que, si un pagaré vencía el 1 de enero de 2023, la acción judicial para cobrarlo caducaría el 1 de enero de 2026.

Por lo tanto, es fundamental no confundir la fecha de vencimiento estipulada en el documento con el plazo de prescripción para iniciar acciones legales. El plazo de vencimiento es el momento en que el pagaré se vuelve exigible; el plazo de prescripción es el límite para iniciar una demanda judicial por su cobro.

Presentación al Pago: El Paso Final

Una vez que el pagaré ha vencido, el tenedor tiene la obligación de presentarlo al pago. El artículo 43 de la LCCh establece que esta presentación debe realizarse en la misma fecha de vencimiento o dentro de los dos días hábiles siguientes. Este corto lapso subraya la importancia de la diligencia por parte del tenedor para no perder derechos.

En la práctica moderna, especialmente cuando el pagaré está domiciliado en una cuenta corriente, su presentación a una Cámara o sistema de compensación bancaria es equivalente a su presentación al pago. Esto simplifica el proceso y lo adapta a los sistemas bancarios actuales.

Ante la presentación del pagaré para su cobro, el firmante puede adoptar diversas actitudes: puede pagarlo, puede negarse al pago (lo que daría lugar a un protesto por falta de pago), o puede solicitar una prórroga, entre otras opciones.

Consecuencias del No Pago y Cláusulas Abusivas

El no pago de un pagaré en la fecha de vencimiento puede acarrear serias consecuencias legales para el deudor. El pagaré es un título ejecutivo, lo que significa que su tenedor puede iniciar un juicio ejecutivo para reclamar la deuda, un proceso judicial rápido y eficaz.

Un aspecto crucial, especialmente en el ámbito de las relaciones de consumo, es la validez de ciertas cláusulas insertas en los pagarés. La Ley de Defensa del Consumidor (Ley 24.240) y el Código Civil y Comercial de la Nación (CCyC) protegen a los consumidores de cláusulas que puedan ser consideradas abusivas.

El artículo 37 de la Ley 24.240 establece que se tendrán por no convenidas las cláusulas que importen renuncia o restricción de los derechos del consumidor o amplíen los derechos de la otra parte. En este sentido, el Código Civil y Comercial, en sus artículos 1119 y 1120, profundiza sobre las cláusulas y situaciones jurídicas abusivas, definiéndolas como aquellas que, habiendo sido o no negociadas individualmente, tienen por objeto o por efecto provocar un desequilibrio significativo entre los derechos y las obligaciones de las partes, en perjuicio del consumidor.

Un caso relevante que ilustra esto es el fallo “RADIO SAPIENZA SACII C/CASCO GUSTAVO PEDRO S/ COBRO EJECUTIVO”. En este caso, un pagaré, que documentaba una compraventa a crédito entre proveedor y consumidor, contenía una cláusula que extendía a diez años el plazo para su presentación al cobro, a pesar de que la ley (art. 36 del Decreto Ley 5965/63) establece un plazo de un año para los pagarés a la vista (salvo modificación por el librador o endosantes). El Tribunal confirmó la nulidad de esta cláusula abusiva y declaró la prescripción de la acción de cobro, dado que el pagaré se emitió en 2008, se presentó al cobro en 2016 y el juicio se promovió en 2019, excediendo claramente los plazos legales de presentación y prescripción.

Este fallo resalta la importancia de revisar las condiciones de los pagarés, especialmente cuando se está en una relación de consumo, ya que ciertas cláusulas pueden ser declaradas nulas por ser abusivas y desequilibrar los derechos de las partes.

Tabla Comparativa de Clases de Vencimiento

| Clase de Vencimiento | Descripción | Plazo de Presentación al Pago (General) | Consideraciones Adicionales |

|---|---|---|---|

| A Fecha Fija | Fecha exacta de vencimiento indicada en el pagaré. | En la fecha o 2 días hábiles siguientes. | Si la fecha es festiva, se traslada al siguiente día hábil. |

| A un Plazo Contado desde la Fecha | Vence transcurrido un lapso desde la fecha de emisión. | Al cumplirse el plazo o 2 días hábiles siguientes. | Si es en meses, de fecha a fecha; si no hay día equivalente, último día del mes. |

| A la Vista | Pagadero a su presentación. | Dentro del año siguiente a su fecha de emisión (salvo ampliación/reducción). | El firmante puede fijar una fecha ‘no antes de’. |

| A un Plazo desde la Vista | Vence tras un lapso desde la ‘vista’ del firmante. | A partir del ‘visto’ del firmante (o protesto si hay negativa) + el plazo estipulado. | Requiere la declaración de ‘visto’ o protesto por negativa. |

Preguntas Frecuentes (FAQ) sobre el Vencimiento de un Pagaré

¿Cuándo se paga el pagaré librado a la vista?

El pagaré librado a la vista es pagadero en el momento de su presentación. Esto significa que el tenedor puede presentarlo para su cobro en cualquier día hábil dentro del plazo establecido por la ley, que generalmente es de un año a partir de su fecha de emisión. Este plazo puede ser modificado por el firmante (ampliándolo o reduciéndolo) o por los endosantes (reduciéndolo).

¿Cuánto tiempo puede durar un pagaré en Argentina?

En Argentina, la acción para cobrar un pagaré prescribe a los tres años contados a partir de su fecha de vencimiento. Esto no significa que el pagaré deba tener una duración de tres años desde su emisión, sino que una vez vencido, el tenedor tiene ese plazo para iniciar acciones legales de cobro.

¿Cuándo se puede cobrar un pagaré?

Un pagaré se puede cobrar una vez que ha alcanzado su fecha de vencimiento. La presentación para el cobro debe hacerse en la misma fecha de vencimiento o, como máximo, dentro de los dos días hábiles siguientes. Si el pagaré es ‘a la vista’, se puede cobrar en cualquier momento dentro de su plazo de presentación (generalmente un año desde su emisión).

¿Cuál es la fecha de pago de un pagaré?

La fecha de pago de un pagaré es su fecha de vencimiento. Esta puede ser una fecha fija, un plazo contado desde la fecha de emisión, a la vista (al momento de su presentación) o un plazo contado desde la vista. Es el día en que la obligación de pago se vuelve exigible.

¿Cuándo se emitió el pagaré?

La fecha de emisión del pagaré es la fecha en que el documento fue creado y firmado por el librador. Esta fecha es un elemento esencial del pagaré y sirve como punto de partida para el cálculo de los plazos en modalidades como “a un plazo contado desde la fecha” o para el inicio del plazo de presentación en los pagarés “a la vista”.

Conclusión

El pagaré es un instrumento de crédito vital que, bien comprendido, facilita las transacciones y brinda seguridad jurídica. Dominar los distintos tipos de vencimiento, especialmente el flexible pagaré “a la vista”, y conocer los plazos de presentación y prescripción es crucial tanto para quienes los emiten como para quienes los reciben. La legislación argentina, a través de la Ley de Cheques, la Ley de Defensa del Consumidor y el Código Civil y Comercial, ofrece un marco claro para su regulación, protegiendo a las partes de cláusulas abusivas y garantizando la exigibilidad de las obligaciones. Estar informado sobre estos aspectos no solo asegura el cumplimiento de las responsabilidades financieras, sino que también permite tomar decisiones estratégicas y evitar posibles litigios.

Si quieres conocer otros artículos parecidos a Pagarés: Vencimiento y Cobro a la Vista puedes visitar la categoría Librerías.