25/02/2025

En el vasto universo de la gestión documental, pocos temas generan tanta incertidumbre como el tiempo que debemos conservar nuestros archivos, especialmente aquellos relacionados con la contabilidad y las obligaciones fiscales. Acumular papel puede resultar abrumador, transformando oficinas y hogares en verdaderos museos de “archivo muerto”. Pero, ¿cuándo es el momento adecuado para deshacerse de esa pila de documentos sin incurrir en riesgos legales o fiscales? La respuesta no es tan simple como parece, y depende de si estamos obligados a llevar contabilidad o no, así como de la situación de nuestras declaraciones fiscales. Entender estos plazos es crucial para mantener la paz mental y evitar futuras complicaciones con las autoridades.

- La Importancia Vital de la Conservación Documental

- Libros de Contabilidad: La Regla Indiscutible de los 10 Años

- Documentación para No Obligados a Llevar Contabilidad: Un Laberinto con Salida

- Tabla Comparativa de Plazos de Conservación Documental Fiscal

- Recomendación Experta: ¿Por qué 10 Años es lo Más Seguro?

- Preguntas Frecuentes (FAQ)

- ¿Qué sucede si no conservo la documentación por el tiempo estipulado?

- ¿Puedo conservar toda mi documentación en formato digital?

- ¿Qué documentos específicos debo guardar, además de los libros contables?

- ¿Estos plazos aplican tanto a personas físicas como a personas morales?

- ¿Qué significa que una "resolución quede firme" en el contexto de un recurso o juicio?

- Conclusión

La Importancia Vital de la Conservación Documental

Conservar la documentación fiscal y contable no es meramente una cuestión de espacio, sino una obligación legal que garantiza la transparencia, la trazabilidad y el cumplimiento. Estos documentos son el respaldo de nuestras operaciones financieras y fiscales, sirviendo como prueba ante cualquier auditoría, aclaración o litigio. Una correcta gestión documental previene sanciones, facilita procesos de revisión y, en última instancia, protege nuestro patrimonio o el de nuestra empresa. Ignorar estos plazos puede acarrear multas significativas y complicaciones legales que nadie desea enfrentar.

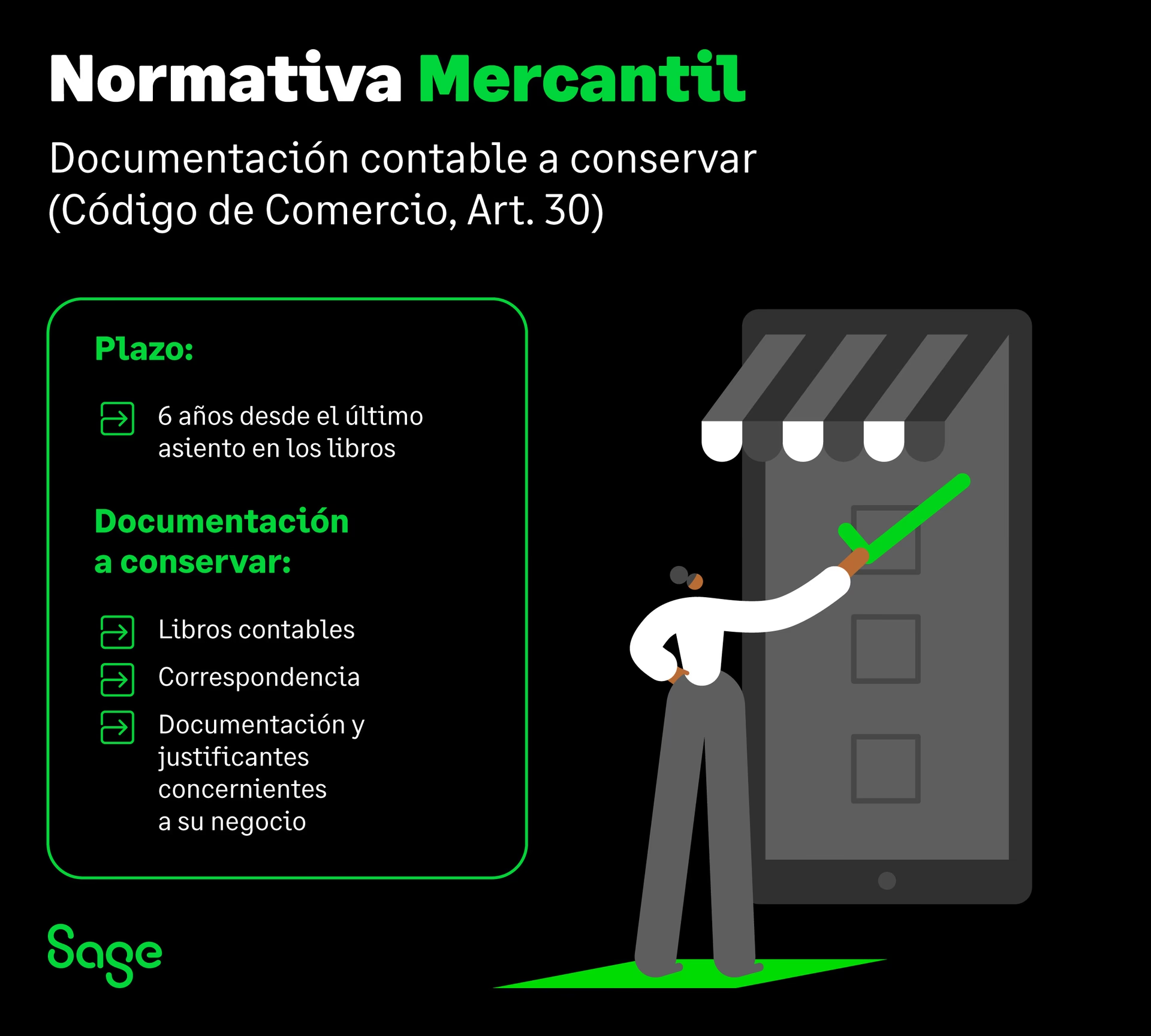

Libros de Contabilidad: La Regla Indiscutible de los 10 Años

Para aquellos que están obligados a llevar contabilidad, la ley es bastante clara y contundente. De acuerdo con los artículos 10 y 11 de la Ley 527 de 1999, los libros de contabilidad, independientemente de su formato, deben conservarse por un período mínimo de diez años. Esta disposición no solo se refiere a los libros físicos tradicionales, sino que se extiende a los registros electrónicos. Si opta por la conservación digital, es imperativo que estos archivos garanticen la inalterabilidad, la integridad y la seguridad de la información. Esto significa que los sistemas utilizados deben asegurar que los datos no puedan ser modificados sin dejar rastro, que la información sea completa y veraz, y que esté protegida contra accesos no autorizados o pérdidas. La digitalización es una herramienta poderosa para reducir el volumen físico, pero nunca debe comprometer la fiabilidad o la disponibilidad de los datos.

Este plazo de una década es fundamental porque cubre el período en que las autoridades fiscales pueden ejercer sus facultades de comprobación. Contar con la información a mano y en el formato exigido es la mejor defensa ante cualquier requerimiento. No se trata solo de tener el dato, sino de poder demostrar su origen, su proceso y su finalidad, lo cual solo es posible con un sistema de archivo robusto y bien organizado.

Documentación para No Obligados a Llevar Contabilidad: Un Laberinto con Salida

La situación para las personas que no están obligadas a llevar contabilidad puede parecer más flexible, pero también entraña sus propias complejidades. La pregunta central que debe plantearse es: "¿Ya están presentadas todas las declaraciones correspondientes?". La respuesta a esta cuestión determinará el plazo de conservación.

Escenario 1: Declaraciones Fiscales Presentadas a Tiempo (Artículo 30 del CFF)

Si la respuesta a la pregunta anterior es un rotundo SÍ, y ha cumplido con todas sus obligaciones fiscales presentando las declaraciones en tiempo y forma, entonces puede acogerse a lo establecido en el Artículo 30 del Código Fiscal de la Federación (CFF). Este artículo indica que la documentación relacionada con el cumplimiento de las disposiciones fiscales debe conservarse durante un plazo de cinco años. Este período se cuenta a partir de la fecha en que se presentaron, o debieron haberse presentado, las declaraciones con las que está relacionada dicha documentación.

Un ejemplo práctico lo ilustra mejor: Si su última Declaración Anual de 2009 fue presentada el 30 de abril de 2010, el plazo de cinco años comenzaría a correr a partir de esa fecha. Por lo tanto, podría considerar desechar la documentación correspondiente a ese ejercicio a partir del 30 de abril de 2015. Es importante señalar que, en el caso de contabilidad o documentación cuyos efectos fiscales se prolongan en el tiempo (como inversiones a largo plazo, amortizaciones, etc.), el plazo de cinco años se computará a partir del día en que se presente la declaración fiscal del último ejercicio en que se hayan producido dichos efectos.

Existe una excepción importante dentro de este escenario: si la documentación corresponde a conceptos sobre los cuales se ha promovido algún recurso o juicio (por ejemplo, una impugnación de un crédito fiscal), el plazo para conservarla no comienza hasta que la resolución que ponga fin a dicho recurso o juicio quede firme. Esto garantiza que se tenga el soporte necesario durante todo el proceso legal.

Escenario 2: Declaraciones Fiscales Omitidas (Artículo 67 del CFF)

Si la respuesta a la pregunta inicial es NO, es decir, si ha omitido alguna declaración del ejercicio estando obligado a presentarla, o no ha cumplido con otras obligaciones formales como inscribirse al Registro Federal de Contribuyentes (RFC) o no conservar su contabilidad según lo establecido, entonces la situación cambia drásticamente. En estos casos, el Artículo 67 del CFF establece que el plazo de conservación se extiende a diez años. Este período se computa a partir del día siguiente a aquel en que debió haberse presentado la declaración omitida.

No obstante, la ley contempla una "puerta de salida" para aquellos contribuyentes que decidan regularizar su situación de forma espontánea. Si las declaraciones omitidas se presentan voluntariamente y sin que la autoridad fiscal las haya requerido previamente, el plazo de conservación se reduce a cinco años. Sin embargo, hay una salvedad crucial: este plazo de cinco años, sumado al tiempo transcurrido entre la fecha en que se debió presentar la declaración omitida y la fecha en que se presentó espontáneamente, no debe exceder en ningún caso los diez años. Esto significa que la reducción a cinco años es una facilidad, pero no exime completamente de la posibilidad de ser revisado por un período más largo si la omisión fue considerable.

Es vital entender que las declaraciones de pagos provisionales no se consideran "declaraciones del ejercicio" para los efectos de este artículo. Por lo tanto, la omisión de un pago provisional no extiende automáticamente el plazo a diez años, a menos que esté ligada a la omisión de la declaración anual correspondiente o a la falta de contabilidad en general.

Tabla Comparativa de Plazos de Conservación Documental Fiscal

Para facilitar la comprensión de los diferentes escenarios y plazos, la siguiente tabla resume las principales situaciones de conservación de documentos fiscales en México:

| Tipo de Documentación / Situación | Plazo de Conservación | Referencia Legal | Observaciones Clave |

|---|---|---|---|

| Libros de Contabilidad (obligados) | 10 años | Ley 527 de 1999 (Arts. 10 y 11) | Aplica a registros físicos y electrónicos. Debe garantizar inalterabilidad, integridad y seguridad. |

| Documentación fiscal (no obligados a contabilidad) - Declaraciones Presentadas | 5 años | Artículo 30 CFF | Contado a partir de la fecha de presentación de la declaración. Si hay litigio, desde que la resolución quede firme. |

| Documentación fiscal (no obligados a contabilidad) - Declaraciones Omitidas | 10 años | Artículo 67 CFF | Contado a partir del día siguiente al que debió presentarse la declaración. |

| Documentación fiscal (no obligados a contabilidad) - Declaraciones Omitidas (Presentación Espontánea) | 5 años (con límite de 10 años totales) | Artículo 67 CFF | El plazo de 5 años + tiempo de omisión no debe exceder 10 años. Solo si no ha habido requerimiento previo. |

Recomendación Experta: ¿Por qué 10 Años es lo Más Seguro?

A pesar de la aparente facilidad de interpretación de los artículos mencionados, la complejidad de las situaciones fiscales puede llevar a confusiones. Por ello, la observación generalizada de expertos y la recomendación más prudente es conservar la documentación y la contabilidad durante el plazo máximo posible, es decir, diez años. Esta medida precautoria brinda un margen de seguridad considerable y minimiza los riesgos ante cualquier eventualidad o auditoría inesperada. Como se suele decir, "por aquello de las malditas dudas", es preferible tener la documentación disponible y no necesitarla, que necesitarla y no tenerla. La tranquilidad que ofrece la certeza de tener todo en regla no tiene precio.

Además, considere que los procesos de auditoría fiscal pueden ser largos y complejos, y la disponibilidad de los documentos facilita enormemente la resolución de cualquier diferencia o aclaración que la autoridad pueda solicitar. Un archivo bien gestionado es un activo invaluable.

Preguntas Frecuentes (FAQ)

¿Qué sucede si no conservo la documentación por el tiempo estipulado?

No conservar la documentación por el tiempo que establece la ley puede acarrear graves consecuencias. Las autoridades fiscales podrían considerar que usted no ha cumplido con sus obligaciones, lo que puede resultar en la determinación de créditos fiscales a su cargo (multas, recargos y actualizaciones) e incluso en la presunción de ingresos o actos gravados. Además, la falta de documentación puede dificultar o imposibilitar su defensa ante cualquier requerimiento o auditoría, dejándolo en una posición vulnerable.

¿Puedo conservar toda mi documentación en formato digital?

Sí, la tendencia y la legislación actual, como la Ley 527 de 1999 para libros de contabilidad, permiten la conservación de documentación en formato electrónico. Sin embargo, es crucial que los archivos digitales cumplan con requisitos estrictos de autenticidad, integridad, inalterabilidad y seguridad. Esto implica el uso de firmas electrónicas avanzadas, sellos digitales y sistemas de gestión documental que aseguren la validez y confiabilidad de la información. No basta con escanear un documento; se requiere un proceso que garantice su valor probatorio.

¿Qué documentos específicos debo guardar, además de los libros contables?

Además de los libros de contabilidad (si está obligado), debe conservar toda la documentación que respalde sus operaciones financieras y fiscales. Esto incluye, pero no se limita a: facturas de ingresos y egresos (CFDI), estados de cuenta bancarios, contratos, pólizas de seguro, recibos de nómina, comprobantes de pago de impuestos, declaraciones fiscales (anuales, provisionales, informativas), expedientes de créditos o préstamos, y cualquier otro documento que sustente los ingresos, deducciones, activos, pasivos y capital de su actividad económica. En resumen, todo lo que justifique los montos declarados.

¿Estos plazos aplican tanto a personas físicas como a personas morales?

Sí, las disposiciones sobre la conservación de documentación fiscal aplican tanto a personas físicas como a personas morales (empresas). Las reglas pueden variar ligeramente en función del régimen fiscal y si están obligadas a llevar contabilidad o no, pero la esencia de la obligación de conservar la información para fines de comprobación fiscal es universal para todos los contribuyentes en México.

¿Qué significa que una "resolución quede firme" en el contexto de un recurso o juicio?

Que una "resolución quede firme" significa que ya no es posible impugnarla por la vía legal ordinaria. Es decir, que se han agotado todas las instancias o plazos para interponer recursos o juicios en contra de esa resolución, o que las partes involucradas han aceptado su contenido. Una vez que una resolución es firme, adquiere carácter de cosa juzgada y es de cumplimiento obligatorio. Es a partir de ese momento que se comienza a computar el plazo de conservación de la documentación relacionada con ese caso específico.

Conclusión

La correcta gestión y conservación de la documentación fiscal y contable es un pilar fundamental para la salud financiera y legal de cualquier individuo o empresa. Lejos de ser una tarea tediosa, es una inversión en tranquilidad y seguridad. Comprender los plazos de cinco años y diez años, así como las condiciones específicas para cada uno, le permitirá organizar su archivo de manera eficiente, liberar espacio y, lo más importante, cumplir con sus obligaciones sin sobresaltos. Recuerde que, ante la duda, extender el plazo de conservación es siempre la opción más prudente. ¡Organice su documentación hoy y asegure su futuro!

Si quieres conocer otros artículos parecidos a Plazos de Conservación de Libros y Documentos Fiscales puedes visitar la categoría Librerías.