11/07/2023

En el mundo empresarial y profesional, la gestión documental es una piedra angular que no solo garantiza la eficiencia operativa, sino que también cumple con imperativos legales críticos. Uno de los aspectos más importantes y a menudo subestimados es el plazo de conservación de los libros y registros. No se trata de una mera recomendación, sino de una obligación legal cuya inobservancia puede acarrear serias consecuencias. Comprender estas normativas es vital para cualquier entidad o individuo que genere y procese información con valor legal o contable.

La pregunta sobre cuánto tiempo se deben guardar los libros no tiene una respuesta trivial, y su alcance va más allá de la simple acumulación de papel. Implica conocer las leyes que rigen esta materia, las implicaciones de su cumplimiento o incumplimiento, y las mejores prácticas para asegurar la integridad y accesibilidad de la información a lo largo del tiempo. Este artículo abordará en profundidad el marco legal en Argentina, centrándose en las disposiciones del Código Civil y Comercial de la Nación, y explorará las dimensiones prácticas de la conservación documental.

- El Marco Legal: Artículo 328 del Código Civil y Comercial

- ¿Por Qué 10 Años? La Razón Detrás del Plazo

- Excepciones al Plazo General: Las “Leyes Especiales”

- Implicaciones de No Cumplir con los Plazos de Conservación

- Métodos y Buenas Prácticas para la Conservación Documental

- Preguntas Frecuentes sobre la Conservación de Libros

- ¿El plazo de 10 años aplica a cualquier tipo de libro, como novelas o libros de texto?

- ¿Qué sucede si una empresa cierra o se disuelve? ¿Sigue siendo necesario conservar los libros?

- Si digitalizo todos mis documentos, ¿puedo desechar los originales físicos?

- ¿Cómo se cuenta el plazo de 10 años para un libro contable si se usa durante varios años?

- ¿Existe alguna diferencia en el plazo de conservación si los libros se llevan de forma manual o informatizada?

- Conclusión

El Marco Legal: Artículo 328 del Código Civil y Comercial

El punto de partida fundamental para entender el plazo de conservación de los libros en Argentina se encuentra en el Código Civil y Comercial de la Nación. Específicamente, el artículo 328 establece una directriz clara y concisa que sirve como base para la mayoría de las situaciones:

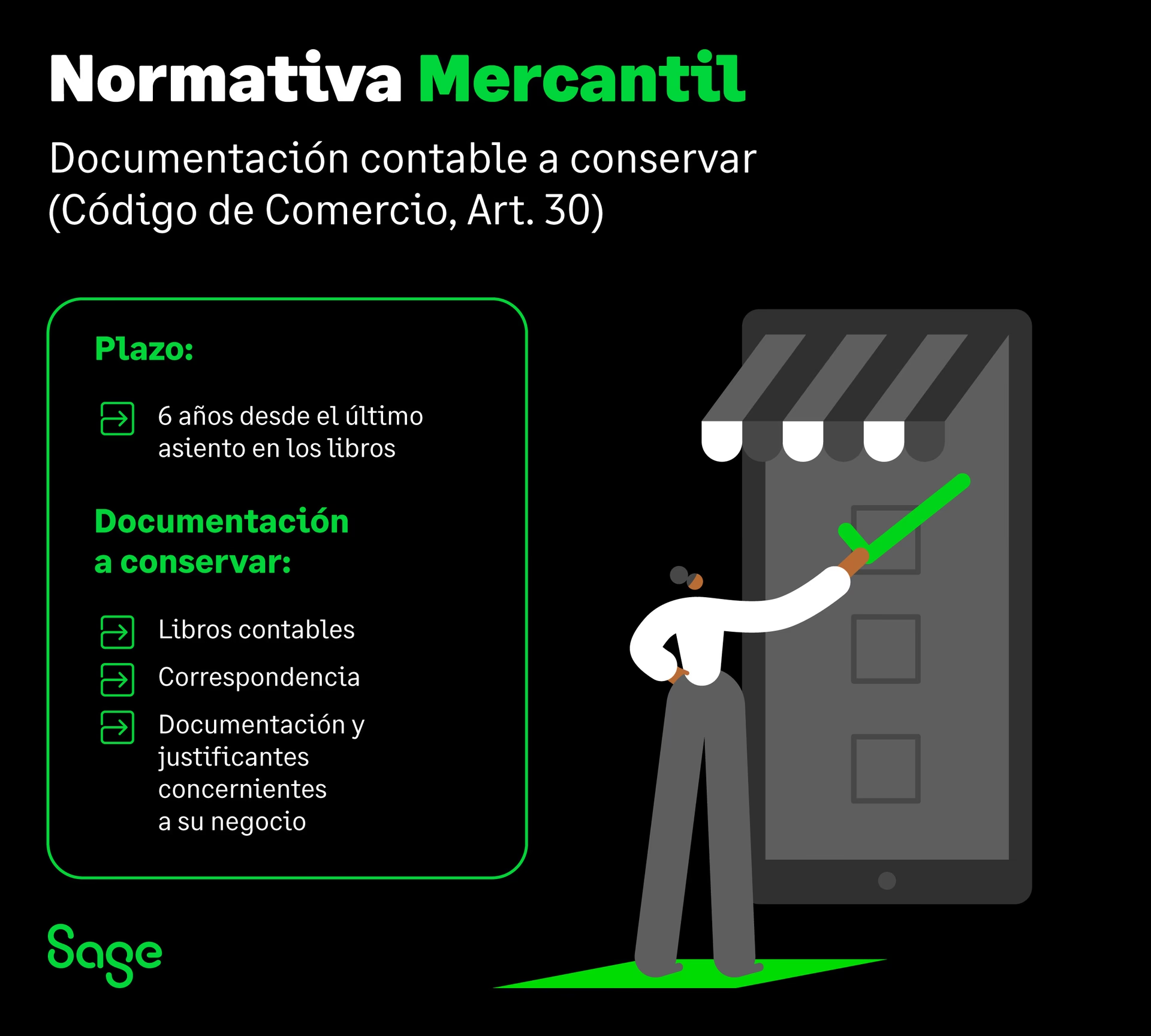

«Excepto que leyes especiales establezcan plazos superiores, deben conservarse por 10 años: a) los libros, contándose el plazo desde el último asiento; b) los instrumentos respaldatorios, desde su fecha.»

Esta disposición es crucial por varias razones. En primer lugar, define un plazo general de diez años. En segundo lugar, especifica que este plazo aplica a los “libros” y a los “instrumentos respaldatorios”. Finalmente, introduce una salvedad importante: la existencia de “leyes especiales” que podrían requerir plazos de conservación más extensos.

¿Qué se Entiende por “Libros” en este Contexto?

Es fundamental aclarar que, en el contexto del artículo 328 del Código Civil y Comercial, la referencia a “libros” no alude a obras literarias o de ocio. Se refiere específicamente a los libros contables, societarios y otros registros obligatorios que las personas jurídicas (empresas, sociedades) y ciertas personas humanas (profesionales, comerciantes) deben llevar por imperativo legal. Esto incluye, pero no se limita a:

- Libro Diario: Donde se registran cronológicamente todas las operaciones mercantiles.

- Libro Inventario y Balances: Que contiene el detalle de activos, pasivos y patrimonio, así como los estados contables anuales.

- Libro de Actas: Para sociedades, donde se asientan las decisiones de los órganos de gobierno (asambleas, directorio).

- Libro de Registro de Acciones/Socios: Para el control de la titularidad de participaciones societarias.

- Otros libros auxiliares o subdiarios: Que, aunque no sean los principales, forman parte del sistema contable.

La precisión de que el plazo se cuenta “desde el último asiento” es vital. Esto significa que la cuenta regresiva de los diez años comienza a partir de la fecha de la última anotación realizada en ese libro particular, lo que asegura que todo el contenido del libro esté cubierto por el período de conservación.

La Importancia de los “Instrumentos Respaldatorios”

El inciso b) del artículo 328 complementa la exigencia de conservación de los libros al incluir los “instrumentos respaldatorios”. Estos son todos aquellos documentos que justifican las anotaciones realizadas en los libros. Ejemplos comunes incluyen:

- Facturas de compra y venta.

- Recibos de pago y cobranza.

- Contratos.

- Extractos bancarios.

- Documentación aduanera.

- Comprobantes de sueldos y cargas sociales.

- Boletas de depósito y comprobantes de transferencia.

La conservación de estos instrumentos es tan crucial como la de los libros, ya que son la prueba documental de la veracidad y legitimidad de los registros contables. Su plazo de conservación se cuenta “desde su fecha” de emisión o registro.

¿Por Qué 10 Años? La Razón Detrás del Plazo

El plazo de diez años no es arbitrario. Responde a una lógica jurídica y económica que busca equilibrar la necesidad de conservar información con la practicidad de la gestión documental. Algunas de las razones principales incluyen:

- Prescripción de Acciones Legales: Muchos plazos de prescripción para acciones civiles, comerciales o fiscales se encuentran dentro de este período. La documentación es esencial para defenderse o iniciar reclamos.

- Auditorías y Fiscalizaciones: Las autoridades fiscales (AFIP), laborales o de control pueden requerir la presentación de estos documentos para verificar el cumplimiento de las obligaciones tributarias, laborales y otras normativas.

- Prueba en Litigios: En caso de disputas legales, ya sean entre particulares, con proveedores, clientes o empleados, los libros y sus respaldos son la principal evidencia para probar los hechos y operaciones.

- Trazabilidad y Transparencia: Permite reconstruir la historia financiera y operativa de una entidad, lo cual es fundamental para la toma de decisiones, la evaluación de riesgos y la rendición de cuentas.

Excepciones al Plazo General: Las “Leyes Especiales”

El Código Civil y Comercial establece el plazo de 10 años como regla general, pero con la advertencia de que “leyes especiales” pueden fijar plazos superiores. Esto significa que, dependiendo del tipo de actividad o sector, podría haber normativas específicas que exijan una conservación más prolongada de ciertos documentos. Si bien el Código no las detalla, es imprescindible que las empresas y profesionales consulten la legislación específica aplicable a su rubro. Ejemplos hipotéticos (sin ser exhaustivos ni específicos de Argentina sin más datos) podrían incluir:

- Normativas Fiscales: Algunas leyes tributarias pueden establecer plazos de conservación específicos para ciertos impuestos o declaraciones.

- Leyes Laborales: Documentación relacionada con sueldos, aportes y relaciones laborales a veces requiere un plazo mayor debido a la prescripción de acciones laborales.

- Regulaciones Sectoriales: Industrias como la financiera, farmacéutica o de seguros suelen tener regulaciones muy estrictas sobre la conservación de registros debido a la naturaleza sensible de sus operaciones.

La diligencia debida implica no solo conocer el Código Civil y Comercial, sino también mantenerse actualizado sobre cualquier otra normativa aplicable.

Implicaciones de No Cumplir con los Plazos de Conservación

La omisión o el incumplimiento de la obligación de conservar los libros y la documentación respaldatoria puede tener serias consecuencias legales y económicas:

- Pérdida de Validez Probatoria: Los libros no conservados o conservados de forma incorrecta pueden perder su valor como prueba en un juicio, dejando a la parte desprotegida.

- Sanciones y Multas: Las autoridades fiscales o de control pueden imponer multas significativas por la falta de exhibición o conservación de la documentación obligatoria.

- Dificultades en Auditorías: La imposibilidad de presentar la documentación requerida puede llevar a determinaciones de oficio por parte de los organismos de control, con resultados desfavorables para el contribuyente.

- Responsabilidad Personal: En casos graves, la falta de diligencia en la conservación de registros puede acarrear responsabilidades para los administradores o directivos de una sociedad.

- Desventaja en Disputas: Sin la documentación adecuada, es muy difícil defenderse de reclamaciones o, a la inversa, iniciar acciones legales con éxito.

Métodos y Buenas Prácticas para la Conservación Documental

La conservación no se trata solo de guardar, sino de guardar bien. La evolución tecnológica ha transformado las formas de almacenamiento, pero los principios de integridad y accesibilidad permanecen. Aquí se presentan buenas prácticas para la conservación de libros y documentos, tanto físicos como digitales:

1. Conservación de Documentos Físicos:

- Condiciones Ambientales: Almacenar en lugares frescos, secos y con humedad controlada para evitar el deterioro por moho, insectos o humedad.

- Protección: Utilizar cajas de archivo resistentes, libres de ácido y proteger del polvo y la luz directa que puede desvanecer la tinta.

- Seguridad: Mantener en un lugar seguro, con acceso restringido para evitar pérdidas, robos o manipulaciones no autorizadas.

- Organización: Indexar y etiquetar claramente las cajas o estantes para facilitar la rápida localización de los documentos cuando sean requeridos.

- Microfilmación/Digitalización: Considerar la microfilmación o digitalización como una medida de respaldo, especialmente para documentos de valor histórico o legal muy prolongado.

2. Conservación de Documentos Digitales:

La tendencia actual es hacia la digitalización. Si bien ofrece ventajas en espacio y acceso, presenta sus propios desafíos en cuanto a conservación:

- Integridad y Autenticidad: Asegurar que los documentos digitales no puedan ser alterados sin dejar rastro. El uso de firmas digitales y sellos de tiempo es crucial.

- Respaldos (Backups): Realizar copias de seguridad regulares y almacenarlas en ubicaciones geográficamente diversas para proteger contra fallas de hardware, desastres naturales o ciberataques.

- Migración de Formatos: Los formatos de archivo y el software evolucionan. Es vital planificar la migración de documentos a formatos actuales y accesibles para evitar la obsolescencia tecnológica.

- Seguridad Cibernética: Implementar medidas robustas de ciberseguridad para proteger los datos de accesos no autorizados, malware o ransomware.

- Sistemas de Gestión Documental (SGD): Implementar software especializado que permita organizar, indexar, buscar y controlar el acceso a los documentos digitales de manera eficiente y segura.

- Valor Probatorio: Es fundamental que los documentos digitalizados mantengan su valor probatorio. La legislación argentina (Ley 25.506 de Firma Digital, Código Civil y Comercial) reconoce la validez de los documentos digitales bajo ciertas condiciones, especialmente si se asegura su inalterabilidad e imputabilidad al emisor. Es recomendable consultar con expertos legales sobre la validez de la digitalización para descartar los originales físicos.

Preguntas Frecuentes sobre la Conservación de Libros

¿El plazo de 10 años aplica a cualquier tipo de libro, como novelas o libros de texto?

No, el artículo 328 del Código Civil y Comercial de la Nación se refiere específicamente a los libros y registros que tienen un carácter contable, jurídico o comercial, es decir, aquellos que documentan operaciones económicas, decisiones societarias o que son obligatorios por ley para empresas y ciertos profesionales. No aplica a libros de lectura o de uso personal sin relevancia legal o fiscal.

¿Qué sucede si una empresa cierra o se disuelve? ¿Sigue siendo necesario conservar los libros?

Sí. Incluso después del cese de actividades o la disolución de una sociedad, la obligación de conservar los libros y la documentación respaldatoria subsiste por el plazo legal establecido. Esto es crucial porque pueden surgir reclamos, auditorías o litigios relacionados con el período de actividad de la empresa, incluso años después de su cierre. Generalmente, esta responsabilidad recae en los liquidadores o en los últimos administradores de la sociedad.

Si digitalizo todos mis documentos, ¿puedo desechar los originales físicos?

Esta es una pregunta compleja y con importantes implicaciones legales. Si bien la digitalización ofrece muchas ventajas, la validez legal de una copia digital como reemplazo del original físico depende de la normativa específica y de las garantías de autenticidad e inalterabilidad de la copia. En Argentina, la Ley de Firma Digital (Ley 25.506) y el Código Civil y Comercial reconocen el valor probatorio de los documentos electrónicos que cumplan con ciertos requisitos (por ejemplo, firma digital). Sin embargo, para documentos contables y fiscales, la práctica general y la prudencia legal suelen recomendar la conservación de los originales físicos o, en su defecto, asegurar que el proceso de digitalización esté certificado y cumpla con todas las normativas para que la copia digital tenga el mismo valor que el original. Es fundamental consultar con un profesional contable y/o legal antes de desechar cualquier original físico de valor probatorio.

¿Cómo se cuenta el plazo de 10 años para un libro contable si se usa durante varios años?

El artículo 328 especifica que el plazo se cuenta “desde el último asiento”. Esto significa que si un Libro Diario, por ejemplo, se utiliza desde el 1 de enero de 2015 hasta el 31 de diciembre de 2020, el plazo de 10 años para todo el contenido de ese libro comenzará a contarse a partir del 31 de diciembre de 2020. Esto asegura que todo el período de uso del libro esté cubierto por la obligación de conservación.

¿Existe alguna diferencia en el plazo de conservación si los libros se llevan de forma manual o informatizada?

No, la obligación de conservar los libros y la documentación por el plazo de 10 años (o más, si hay leyes especiales) aplica independientemente de si se llevan de forma manual (en papel) o informatizada (digital). Lo importante es que la información sea accesible, íntegra y auténtica durante todo el período requerido. En el caso de los libros informatizados, esto implica el cumplimiento de requisitos adicionales como la inalterabilidad de los registros, la posibilidad de generar listados en papel y la conservación de los soportes magnéticos o electrónicos.

Conclusión

La conservación de libros y documentación es mucho más que una tarea administrativa; es una obligación legal con profundas implicaciones para la seguridad jurídica y económica de individuos y organizaciones. El plazo de diez años establecido por el artículo 328 del Código Civil y Comercial de la Nación es un pilar fundamental, pero siempre debe considerarse en conjunto con posibles leyes especiales que puedan exigir períodos de conservación más extensos. La diligencia en la gestión documental, la adopción de buenas prácticas de almacenamiento y la comprensión de las normativas aplicables son esenciales para evitar contingencias y asegurar la validez y disponibilidad de la información cuando más se la necesite. Invertir en una adecuada política de conservación es invertir en la protección y solidez de cualquier actividad comercial o profesional.

Si quieres conocer otros artículos parecidos a Plazo de Conservación de Libros: Guía Esencial puedes visitar la categoría Librerías.