03/03/2024

En el dinámico mundo empresarial y personal, la gestión documental es una tarea crucial que a menudo se subestima. No se trata solo de acumular papeles o archivos digitales, sino de comprender la importancia de cada documento, especialmente aquellos de índole contable y fiscal. La correcta conservación de estos registros no solo es una obligación legal, sino también una salvaguarda esencial ante posibles requerimientos de las autoridades o para la toma de decisiones estratégicas. En este artículo, desglosaremos los plazos y consideraciones clave para el almacenamiento de tus documentos contables y fiscales, tanto para fines comerciales como para cumplir con las exigencias tributarias, con un enfoque particular en la legislación colombiana, sin dejar de lado principios generales aplicables.

La pregunta de cuánto tiempo se deben conservar los documentos contables y fiscales es recurrente entre empresarios y profesionales. La respuesta, sin embargo, no es única y depende de varios factores, incluyendo el tipo de documento y el propósito de su conservación. Abordaremos esta complejidad para ofrecerte una guía clara y completa que te permita mantener tus registros en orden y evitar cualquier inconveniente futuro.

- ¿Qué son los Documentos Contables y por qué son tan Importantes?

- Tiempos de Conservación de Documentos Contables y Fiscales

- Plazos de Prescripción y Consideraciones Adicionales

- Medios y Mejores Prácticas para la Conservación

- Preguntas Frecuentes (FAQ)

- ¿Puedo destruir documentos antes del plazo legal si ya no los necesito?

- ¿Qué consecuencias tiene no conservar los documentos contables y fiscales por el tiempo requerido?

- ¿Es mejor conservar los documentos físicamente o digitalmente?

- ¿Los plazos de conservación son los mismos para personas naturales y jurídicas?

- ¿Qué sucede si tengo documentos de varios países?

- Conclusión

¿Qué son los Documentos Contables y por qué son tan Importantes?

Antes de sumergirnos en los plazos de conservación, es fundamental entender la naturaleza de los documentos que manejamos. Los documentos contables son la base de cualquier sistema de información financiera, registrando todas las operaciones económicas de una entidad o persona. Su importancia radica en que sustentan la veracidad de los estados financieros y sirven como prueba ante terceros.

Clasificación de los Documentos Contables

- Soportes Contables: Son la evidencia primaria de las operaciones económicas. Pueden ser de origen interno o externo y su función principal es servir de base para el registro contable. Ejemplos comunes incluyen recibos de caja, facturas de venta y documentos equivalentes, notas contables, cheques, letras de cambio, recibos de nómina, extractos bancarios, entre otros. Son el punto de partida de toda la cadena documental.

- Comprobantes de Contabilidad: Son documentos internos generados por la empresa para registrar sus operaciones en los libros contables. Deben estar numerados consecutivamente, indicar la fecha de elaboración, el origen de la operación, una descripción detallada y las cuentas contables involucradas, además de referenciar el respectivo soporte contable. Son el puente entre el soporte y el registro en los libros. Algunos ejemplos son los comprobantes de ingresos, egresos, nómina y ventas.

- Libros Contables: En ellos se asientan de forma ordenada y cronológica los comprobantes de contabilidad. Son la recopilación sistemática de todas las transacciones financieras y, con base en ellos, se preparan los estados financieros de la compañía. Los principales son el Libro Diario, el Libro Mayor y el Libro de Inventarios.

Comprender esta clasificación es vital para aplicar correctamente los plazos de conservación, ya que, aunque todos son importantes, su rol dentro del sistema contable varía.

Tiempos de Conservación de Documentos Contables y Fiscales

La duración de la conservación documental varía según el propósito: comercial o fiscal. Aunque en muchos casos los plazos se superponen, es crucial conocer las particularidades de cada uno.

Conservación para Fines Comerciales

Para efectos comerciales, la legislación colombiana es clara. Según los Artículos 60 del Código de Comercio y 28 de la Ley 962 de 2005, cualquier entidad o persona natural que esté obligada a llevar contabilidad debe conservar sus libros y papeles contables por un periodo de 10 años. Este plazo se cuenta a partir del último asiento realizado en los libros o del cierre de la operación.

Es importante destacar que la normativa permite la conservación de estos documentos tanto de forma física como utilizando medios técnicos, magnéticos o electrónicos, siempre y cuando estos garanticen su reproducción exacta y la integridad de la información.

Lineamientos para la Conservación Digital o Electrónica

Para aquellos que opten por la conservación digital, el Artículo 12 de la Ley 527 de 1999 establece lineamientos específicos para asegurar la validez de los mensajes de datos y documentos electrónicos:

- La información debe ser fácilmente accesible para su posterior consulta.

- El mensaje de datos o documento debe conservarse en el formato original en que se generó, envió o recibió, o en un formato que demuestre y reproduzca exactamente la información.

- El documento conservado debe contener información que permita identificar el origen, el destino, la fecha y la hora en que se produjo, envió o recibió.

Estos lineamientos buscan asegurar la autenticidad y la inalterabilidad de la información digital, equiparándola a la validez de los documentos físicos.

¿Qué hacer al finalizar el plazo de conservación comercial?

Una vez transcurrido el término de 10 años para la conservación de documentos contables con fines comerciales, la persona natural o la organización tiene la libertad de destruir todos los libros y papeles si así lo desea. Sin embargo, la ley no prohíbe conservarlos por un tiempo mayor si se considera necesario o conveniente. La única condición es que el medio de conservación garantice siempre una reproducción exacta de los documentos.

Conservación para Fines Fiscales

La conservación de documentos con fines fiscales tiene un propósito distinto: permitir a la autoridad tributaria, como la DIAN en Colombia, verificar la exactitud de la información consignada en las declaraciones. Esto incluye patrimonio, activos, pasivos, ingresos, deducciones, costos, descuentos, rentas exentas, impuestos y retenciones.

En Colombia, los Artículos 304 de la Ley 1819 de 2016 y el 632 del Estatuto Tributario (ET) indican que tanto las personas naturales como las empresas obligadas a llevar contabilidad deben conservar los documentos relacionados con sus obligaciones fiscales hasta que se cumpla el término de la firmeza de su declaración tributaria correspondiente. Este plazo de firmeza puede variar, siendo generalmente de 3 años, pero con excepciones que lo extienden (por ejemplo, 5 años para grandes contribuyentes o en casos de saldos a favor, o hasta 6 años en casos de compensación de pérdidas fiscales).

Documentos Clave para Fines Fiscales

Los documentos específicos que deben conservarse para efectos fiscales incluyen:

- Libros de Contabilidad: Diario, Mayor y de Inventarios, donde se registran movimientos diarios, saldos mensuales y control de mercancía, respectivamente.

- Comprobantes de Orden Interno y Externo: Todos aquellos que originen los registros contables, como facturas, recibos, extractos.

- Medios o Archivos Magnéticos: Si la información contable se almacena en un computador o sistema electrónico.

- Pruebas de Consignaciones: Especialmente las relacionadas con retenciones en la fuente practicadas como agente retenedor.

- Copia de las Declaraciones Tributarias: Junto con los recibos de pago que las soporten.

La DIAN está facultada para solicitar la inspección de estos libros y soportes en cualquier momento dentro del término de firmeza de la declaración.

Plazos de Prescripción y Consideraciones Adicionales

Además de los plazos específicos para fines comerciales y fiscales, existen otros plazos de prescripción que influyen en la necesidad de conservar documentos. Aunque las normativas pueden variar por país, la lógica general es similar.

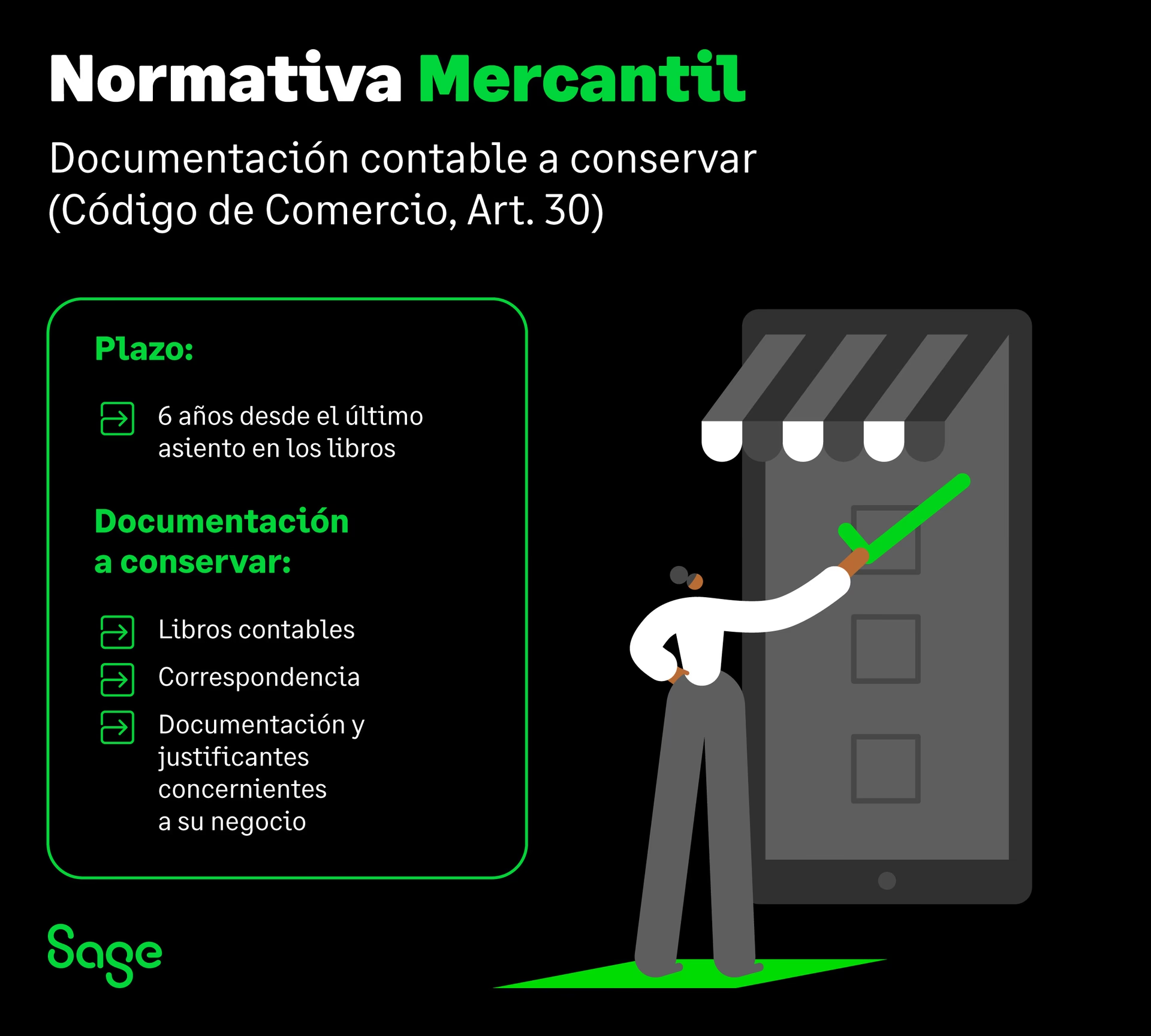

En algunos contextos, el Código de Comercio puede establecer un plazo general de 6 años para la conservación de libros, correspondencia y justificantes, contados desde el último asiento. Sin embargo, este plazo se considera un mínimo, y otras normativas (especialmente las fiscales) pueden exigir periodos más largos.

Tabla Comparativa de Plazos de Prescripción (Ejemplo General)

| Tipo de Obligación | Plazo General de Prescripción | Notas Importantes |

|---|---|---|

| Tributarias (impuestos, liquidaciones) | 4 a 5 años (dependiendo del tipo de impuesto y condiciones) | Empieza a contar desde el último día del plazo voluntario de presentación. |

| Laborales (seguridad social, salarios) | 4 a 5 años (dependiendo del concepto) | Relacionado con reclamaciones de derechos laborales. |

| Mercantiles (contratos, operaciones) | 5 a 6 años (dependiendo del tipo de contrato y legislación) | |

| Prevención Blanqueo de Capitales | 10 años | Para la documentación que formalice el cumplimiento de las obligaciones. |

Es fundamental no quedarse únicamente con los plazos de prescripción más cortos, sino considerar todas las posibles obligaciones que puedan surgir. Por ejemplo:

- Préstamos y Financiaciones: Los documentos deben conservarse hasta que la deuda haya sido completamente devuelta.

- Bienes de Inversión (Activos Fijos): La documentación debe guardarse hasta que el bien haya sido totalmente amortizado y/o vendido, especialmente por las implicaciones fiscales del IVA (generalmente 5 años, o 10 años para terrenos y edificaciones, para la regularización del IVA).

- Bases Imponibles Negativas: La documentación de ejercicios en los que se haya generado una base imponible negativa debe conservarse hasta cuatro años después de su compensación efectiva.

- Garantías y Responsabilidades: Documentos relacionados con garantías de productos o servicios deben conservarse mientras la garantía esté vigente.

En resumen, si el plazo de prescripción de cualquier obligación es inferior al establecido con carácter general para la conservación (como los 10 años comerciales en Colombia o 6 años en otros contextos), es siempre recomendable mantener la documentación al menos hasta el plazo más largo.

Medios y Mejores Prácticas para la Conservación

La tecnología ha revolucionado la forma en que almacenamos información. La elección entre el formato físico y el digital depende de las capacidades de la empresa y la normativa aplicable.

- Conservación Física: Requiere espacio, organización y medidas de seguridad contra daños (agua, fuego, plagas). Es vital mantener un archivo ordenado y etiquetado para facilitar la búsqueda.

- Conservación Digital: Ofrece ventajas en cuanto a espacio, accesibilidad y capacidad de búsqueda. Sin embargo, exige sistemas robustos de almacenamiento (servidores, la nube), copias de seguridad periódicas, protección contra ciberataques y obsolescencia tecnológica. Un software contable en la nube, por ejemplo, puede simplificar esta tarea, garantizando la integridad y disponibilidad de la información.

Independientemente del medio elegido, las claves son la organización, la seguridad y la accesibilidad. Un sistema bien estructurado te permitirá localizar rápidamente cualquier documento requerido, ya sea por una auditoría interna, una solicitud de la DIAN o para una consulta histórica.

Preguntas Frecuentes (FAQ)

¿Puedo destruir documentos antes del plazo legal si ya no los necesito?

No, la destrucción de documentos antes de que expire el plazo legal de conservación es una práctica riesgosa. Podría acarrear sanciones por parte de las autoridades fiscales o comerciales en caso de una auditoría o requerimiento, ya que no podrías presentar la información necesaria para sustentar tus operaciones o declaraciones.

¿Qué consecuencias tiene no conservar los documentos contables y fiscales por el tiempo requerido?

Las consecuencias pueden ser graves. Incluyen multas económicas significativas, desconocimiento de costos, deducciones o impuestos pagados por parte de la autoridad tributaria, lo que resultaría en mayores impuestos a pagar, y dificultades para defenderse en litigios comerciales o laborales. La falta de documentación puede interpretarse como una omisión o evasión.

¿Es mejor conservar los documentos físicamente o digitalmente?

Ambas opciones son válidas, siempre y cuando cumplan con los requisitos legales de autenticidad e integridad. La conservación digital, a través de sistemas confiables y con copias de seguridad, ofrece ventajas en eficiencia, reducción de espacio y facilidad de acceso. Sin embargo, es crucial asegurar que el formato digital sea inalterable y reproducible exactamente, como exige la ley. Muchas empresas optan por una combinación de ambos, manteniendo documentos esenciales en formato físico y digitalizando el resto.

¿Los plazos de conservación son los mismos para personas naturales y jurídicas?

En Colombia, sí. Tanto las personas naturales obligadas a llevar contabilidad como las personas jurídicas deben cumplir con los mismos plazos de 10 años para fines comerciales y hasta la firmeza de la declaración para fines fiscales. La obligación de conservar la documentación se extiende a todo aquel que realice actividades económicas sujetas a control contable o tributario.

¿Qué sucede si tengo documentos de varios países?

Si operas en diferentes jurisdicciones, debes cumplir con las leyes de conservación de documentos de cada país en el que tengas operaciones. Esto puede implicar plazos y requisitos diferentes para cada uno, por lo que se recomienda buscar asesoría legal y contable específica para cada territorio.

Conclusión

La conservación de documentos contables y fiscales es un pilar fundamental de la buena gestión empresarial y personal. Más allá de una simple obligación legal, es una práctica que brinda seguridad, transparencia y soporte a todas tus operaciones económicas. Recordar que, en Colombia, el plazo general para fines comerciales es de 10 años, mientras que para fines fiscales se extiende hasta la firmeza de la declaración tributaria, es crucial. No subestimes la importancia de organizar y mantener accesibles tus registros, ya sea en formato físico o digital.

Invertir en sistemas robustos de gestión documental y, si es posible, en un software contable moderno que cumpla con la legislación vigente, te ahorrará tiempo, preocupaciones y posibles sanciones. La tranquilidad de saber que tus documentos están en orden y disponibles cuando los necesites es invaluable.

Si quieres conocer otros artículos parecidos a ¿Cuánto tiempo conservar tus documentos contables? puedes visitar la categoría Librerías.