21/03/2025

En el dinámico mundo empresarial, la gestión financiera es un pilar fundamental para el éxito y la sostenibilidad. Entre las herramientas contables más críticas se encuentra el Libro de Compras y Ventas, un documento indispensable que permite a las empresas llevar un registro exhaustivo y preciso de todas sus operaciones comerciales. Este libro no solo es vital para el control interno, sino que también es una exigencia legal que asegura la transparencia y el cumplimiento de las obligaciones fiscales. Comprender su funcionamiento, su importancia y cómo manejarlo adecuadamente es crucial para cualquier contribuyente.

Este artículo especializado explorará en profundidad las características esenciales del Libro de Compras y Ventas, su rol irremplazable en el proceso contable y las mejores prácticas para su correcta utilización. Además, desglosaremos los distintos elementos que lo componen y ofreceremos una guía detallada sobre cómo realizar su presentación digital, una tarea que, si bien puede parecer compleja, es fundamental para la operatividad moderna de las empresas.

- ¿Qué es el Libro de Compras y Ventas y su Función Esencial?

- Detalle del Registro: ¿Qué Información se Anota en Cada Libro?

- Momentos Clave para su Utilización

- La Importancia Vital y la Normativa en la Gestión Contable

- Guía Práctica: Acceso y Envío Digital del Libro de Compras y Ventas (LCV)

- Preguntas Frecuentes (FAQ) sobre el Libro de Compras y Ventas

- ¿Es obligatorio el Libro de Compras y Ventas para todas las empresas?

- ¿Qué sucede si no se lleva correctamente el Libro de Compras y Ventas?

- ¿Puedo usar un formato digital o es solo físico?

- ¿Con qué frecuencia debo presentar el Libro de Compras y Ventas?

- ¿Qué es el IVA soportado y repercutido en relación con este libro?

- Conclusión

¿Qué es el Libro de Compras y Ventas y su Función Esencial?

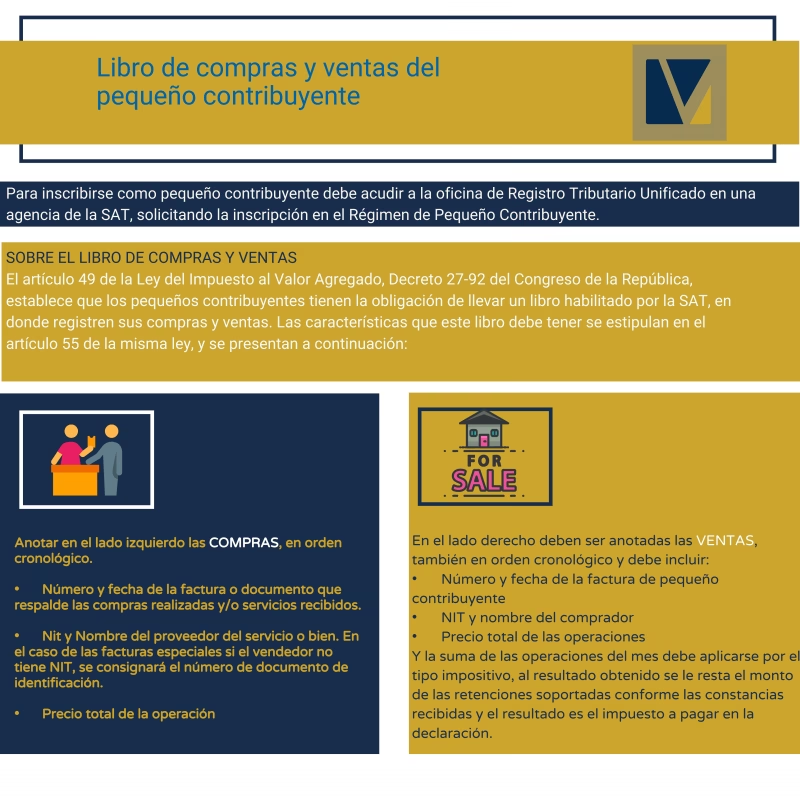

El Libro de Compras y Ventas es una herramienta contable elemental, especialmente para los contribuyentes sujetos al Impuesto al Valor Agregado (IVA). Su propósito principal es registrar de manera sistemática y cronológica cada una de las operaciones de compra y venta de bienes y servicios que realiza una empresa. Este registro detallado es la base para una administración financiera eficiente y efectiva.

La función primordial de este libro va más allá de un simple listado. Permite:

- Control Financiero Preciso: Ofrece una visión clara de los ingresos y egresos, facilitando el seguimiento de la liquidez y la rentabilidad.

- Elaboración de Informes Contables y Fiscales: Es la fuente de datos para la preparación de balances, estados de resultados y, fundamentalmente, las declaraciones de IVA y otros impuestos.

- Cumplimiento de Obligaciones Fiscales: Su correcta elaboración y presentación regular ante las autoridades tributarias, como el Servicio de Impuestos Internos, es obligatoria. Esto previene sanciones y asegura la legalidad de las operaciones.

En esencia, el Libro de Compras y Ventas es el esqueleto de la información fiscal de una empresa, garantizando la transparencia y la rendición de cuentas ante la administración tributaria.

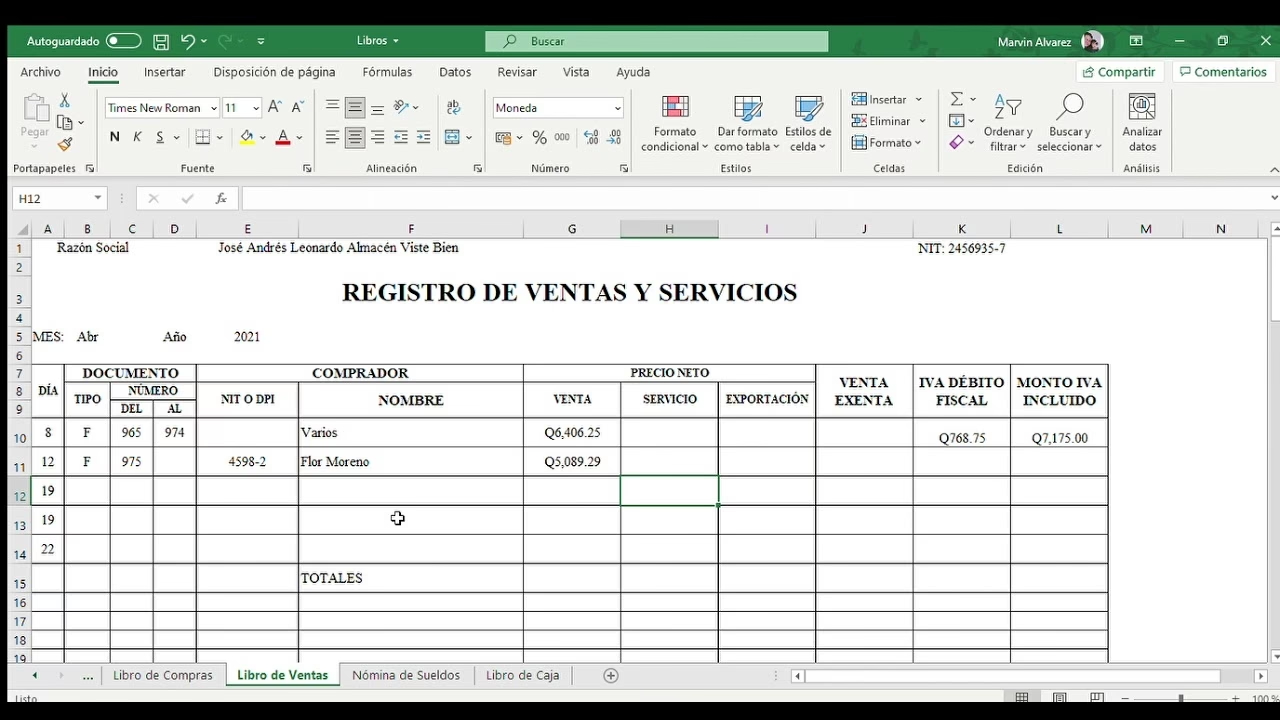

Detalle del Registro: ¿Qué Información se Anota en Cada Libro?

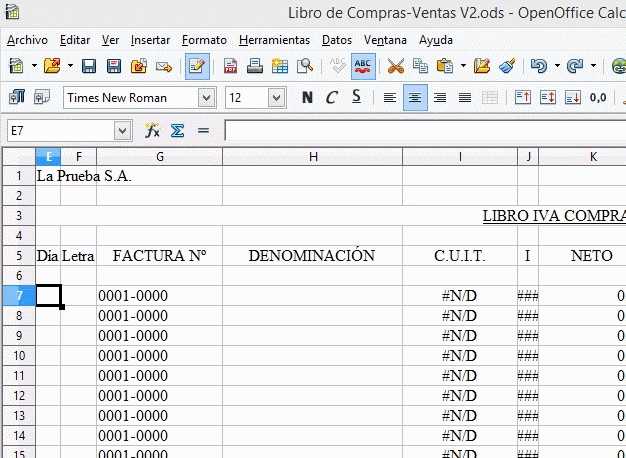

El Libro de Compras y Ventas se compone, como su nombre lo indica, de dos secciones principales: el Libro de Compras y el Libro de Ventas. Cada uno tiene requisitos específicos de registro para asegurar la completitud y veracidad de la información.

Registro en el Libro de Compras

El Libro de Compras es un documento fundamental para la gestión de los gastos de la empresa. En él, se deben anotar de manera diaria y detallada todas las adquisiciones y gastos relacionados con la actividad económica. La información esencial a registrar incluye:

- Número de Anotación: Un identificador único para cada registro.

- Fecha de Adquisición: La fecha en que se realizó la compra o se incurrió en el gasto.

- Nombre del Expedidor: Razón social o nombre del proveedor.

- Concepto de la Compra: Descripción clara de los bienes o servicios adquiridos.

- Importe con IVA Soportado: El valor total de la compra, desglosando el IVA que la empresa ha pagado a sus proveedores.

- Tipo de Factura: Indicando si es una factura estándar, nota de crédito, nota de débito, etc.

- Número de Factura y de Autorización: Datos clave de la factura recibida.

- Código de Control: Un código de verificación fiscal si aplica.

El registro adecuado en el Libro de Compras es vital para la recuperación del crédito fiscal y para una gestión eficiente de los costos.

Registro en el Libro de Ventas

Aunque el texto proporcionado se enfoca más en el libro de compras, por analogía y lo indicado en la sección general, el Libro de Ventas requiere un nivel similar de detalle para todas las operaciones de venta y prestación de servicios. Los campos principales incluirían:

- Número de Anotación: Identificador único.

- Fecha de Venta: Fecha en que se realizó la operación.

- Nombre o NIT del Cliente: Identificación del receptor del bien o servicio.

- Número de Factura y de Autorización: Datos de la factura emitida.

- Concepto de la Venta: Descripción de los bienes o servicios vendidos.

- Importe Total de la Factura: Valor total de la venta.

- Importe ICE (Impuesto a los Consumos Específicos) / Exento: Si aplica.

- Importe Sujeto a Débito Fiscal: La base imponible sobre la cual se calcula el IVA.

- Débito Fiscal: El monto de IVA que la empresa debe recaudar y pagar al fisco.

- Estado: Indica si la factura es válida, anulada, etc.

- Código de Control: Código de verificación fiscal.

Es importante destacar que en ambos libros se deben incluir por separado aquellas operaciones que recaigan sobre bienes y servicios exentos de impuestos, para una clara diferenciación y cumplimiento fiscal.

Momentos Clave para su Utilización

El Libro de Compras se utiliza en cualquier momento en que una empresa realiza adquisiciones a proveedores externos y recibe las facturas correspondientes por los bienes o servicios adquiridos. No es un registro que se actualice solo al final de un periodo, sino que su actualización debe ser constante y diaria para reflejar fielmente la actividad comercial.

Los momentos más comunes en que se utiliza el Libro de Compras incluyen la adquisición de:

- Materiales y materias primas para la producción.

- Suministros de oficina y consumibles.

- Maquinaria, equipos y herramientas.

- Servicios de consultoría, mantenimiento, publicidad, etc.

- Cualquier otro bien o servicio necesario para la operación y funcionamiento diario de la empresa.

Mantener este registro actualizado permite un control eficiente de los costos y gastos, y es indispensable para el cálculo correcto del crédito fiscal.

La Importancia Vital y la Normativa en la Gestión Contable

El Libro de Compra y Venta no es meramente un requisito burocrático; es una herramienta fundamental que impacta directamente en la salud financiera de una empresa. Su correcta elaboración y registro garantiza la transparencia en las operaciones comerciales y es un pilar para la toma de decisiones informadas.

Importancia en la Contabilidad Empresarial

Este libro es esencial porque:

- Control Detallado: Proporciona un control exhaustivo de todos los ingresos y gastos, permitiendo analizar la rentabilidad y eficiencia de las operaciones.

- Base para Decisiones: La exactitud de los registros contables derivados de este libro es crucial para que los empresarios tomen decisiones financieras acertadas, como la planificación de inversiones, la optimización de costos o la fijación de precios.

- Detección de Anormalidades: Un registro riguroso puede ayudar a identificar inconsistencias o posibles fraudes.

Normativa y Práctica

La normativa vigente en muchos países establece la obligatoriedad de llevar este libro y exige que esté al día y sea un fiel reflejo de las operaciones realizadas. Esto implica:

- Veracidad de Facturas: Es responsabilidad de la empresa verificar que todas las facturas recibidas de sus proveedores sean verdaderas y cumplan con todos los requisitos fiscales antes de registrarlas.

- Actualización Constante: El registro debe ser diario y no postergarse para evitar acumulaciones y posibles errores.

- Evitar Sanciones: El incumplimiento de la normativa, como no llevar el libro, llevarlo de forma incorrecta o no presentarlo, puede acarrear severas sanciones por parte de la administración tributaria.

En definitiva, una gestión contable eficiente y el cumplimiento fiscal van de la mano con un manejo ejemplar del Libro de Compras y Ventas.

Guía Práctica: Acceso y Envío Digital del Libro de Compras y Ventas (LCV)

En la era digital, la presentación del Libro de Compras y Ventas se realiza a menudo de forma electrónica. Un ejemplo común de sistema para este fin es el módulo “Libro de Compras y Ventas” en DaVinci, diseñado para la captura, validación, consolidación y envío de la información requerida por las autoridades fiscales.

Aspectos Generales del Envío Digital

La presentación se realiza generalmente a través de dos archivos planos (archivos .TXT), uno para compras y otro para ventas, siguiendo un formato específico definido por la resolución vigente. Estos archivos contienen la información estructurada de las transacciones.

Estructura de los Archivos Planos de Captura (.TXT)

A continuación, se muestra un ejemplo de los campos que suelen requerirse para la creación de estos archivos:

Archivo TXT de Ventas:

| Campo | Descripción |

|---|---|

| NIT | Número de Identificación Tributaria del contribuyente. |

| RAZONSOCIAL | Razón social de la empresa. |

| NUMEROFACTURA | Número correlativo de la factura. |

| NUMEROAUTORIZACIÓN | Número de autorización de la factura. |

| FECHA | Fecha de emisión de la factura (DD/MM/AAAA). |

| IMPORTE TOTAL FACTURA | Monto total de la factura. |

| IMPORTE ICE | Monto del Impuesto a los Consumos Específicos. |

| IMPORTE EXCENTO | Monto exento de impuestos. |

| IMPORTE SUJETO A DEB. FISCAL | Base imponible para el débito fiscal. |

| DEBITOFISCAL | Monto del débito fiscal (IVA). |

| ESTADO | Estado de la factura (V=Válida, A=Anulada). |

| CODIGO DE CONTROL | Código de control fiscal. |

Archivo TXT de Compras:

| Campo | Descripción |

|---|---|

| TIPOFACTURA | Tipo de factura (e.g., 1 para factura estándar). |

| NIT | Número de Identificación Tributaria del proveedor. |

| RAZONSOCIAL | Razón social del proveedor. |

| NUMEROFACTURA | Número correlativo de la factura. |

| NUMEROPOLIZA | Número de póliza (si aplica, para importaciones). |

| NUMERODEAUTORIZACION | Número de autorización de la factura. |

| FECHA | Fecha de la factura (DD/MM/AAAA). |

| IMPORTE TOTAL FACTURA | Monto total de la factura. |

| IMPORTE ICE | Monto del Impuesto a los Consumos Específicos. |

| IMPORTE EXCENTO | Monto exento de impuestos. |

| IMPORTE SUJETO A CRED. FISCAL | Base imponible para el crédito fiscal. |

| CREDITOFISCAL | Monto del crédito fiscal (IVA). |

| CODIGO DE CONTROL | Código de control fiscal. |

Cómo Crear el Archivo .DEC

El archivo .DEC es el formato consolidado que se envía a la administración tributaria. Para crearlo, se suelen seguir estos pasos:

- Preparar Datos en Excel: Organice sus datos de compras y ventas en hojas de cálculo de Excel, asegurándose de que cada columna corresponda a los campos requeridos para los archivos planos.

- Guardar como CSV: Convierta sus archivos de Excel a formato CSV (valores separados por comas).

- Transformar a TXT: Cambie manualmente la extensión del archivo de .csv a .txt. El sistema operativo le preguntará si está seguro de cambiar la extensión; confirme. Una vez transformado, el archivo .txt estará listo para ser importado al módulo DaVinci o similar.

Uso del Módulo DaVinci (Ejemplo de Aplicación)

Una vez que los archivos .TXT están listos, el siguiente paso es procesarlos a través del software designado, como el módulo DaVinci:

- Acceso al Módulo: Inicie el programa desde su acceso directo. Se le solicitará un usuario y clave (comúnmente 'lcv' para ambos).

- Configuración de Agentes: Dentro del módulo, acceda a la sección de Administración y luego a Agentes. Aquí, deberá adicionar los datos del contribuyente (NIT, razón social, dirección, teléfono, etc.) y seleccionar el tipo de contribuyente (Resto, GRACO, PRICOS, etc.).

- Captura y Consulta: Diríjase a la sección 'Libros de Compras y Ventas' y luego a 'Captura y Consulta'. Ingrese el NIT del contribuyente, el periodo fiscal y los totales de ventas y compras netas (sin decimales).

- Importar Archivos TXT: Haga clic en 'Captura'. El sistema le pedirá que cargue primero el archivo .txt de ventas y luego el de compras. Navegue hasta la ubicación donde guardó sus archivos y selecciónelos.

- Validación: Si no existen errores en los archivos, el sistema indicará que los datos fueron ingresados satisfactoriamente. Si hay errores, deberá subsanarlos en sus archivos originales y repetir el procedimiento.

- Consolidación de Datos: Una vez que los datos son capturados sin errores, vaya a la sección de 'Consolidación de Datos'. Ingrese nuevamente el NIT y el periodo, y haga clic en 'GENERAR'. El sistema le mostrará la dirección donde se ha guardado el archivo consolidado (.DEC). Copie este archivo a una unidad extraíble o a una ubicación accesible para el envío.

Envío del Libro de Compra y Ventas por la Oficina Virtual de Impuestos Nacionales

El último paso es el envío del archivo .DEC a la administración tributaria a través de su plataforma virtual:

- Acceso a la Oficina Virtual: Ingrese a la página web de impuestos nacionales y haga clic en la opción de Oficina Virtual.

- Selección de Jurisdicción: Elija la jurisdicción que le corresponda.

- Ingreso de Credenciales: Se le solicitará su número de NIT, usuario y contraseña. Es importante recordar que estas claves se obtienen previamente en las oficinas de servicio de impuestos nacionales, a través de una tarjeta de seguridad (como MASI o Galileo).

- Opción de Envío LCV: Una vez dentro de la oficina virtual, busque la opción para el envío del LCV y haga clic en ella.

- Verificación y Envío: Asegúrese de que el periodo y la gestión que se muestran en pantalla coincidan con los datos de su archivo .DEC. Finalmente, proceda con el envío.

- Constancia de Presentación: Tras un envío exitoso, el sistema generará una constancia de presentación, que debe guardar como comprobante de cumplimiento.

Preguntas Frecuentes (FAQ) sobre el Libro de Compras y Ventas

¿Es obligatorio el Libro de Compras y Ventas para todas las empresas?

Sí, generalmente es obligatorio para todas las empresas y contribuyentes sujetos a impuestos como el IVA, que realizan operaciones de compra y venta de bienes y servicios. La normativa específica puede variar ligeramente según la legislación de cada país.

¿Qué sucede si no se lleva correctamente el Libro de Compras y Ventas?

No llevar el libro, llevarlo de forma incorrecta, incompleta o fuera de plazo puede resultar en auditorías fiscales, la imposición de multas y sanciones económicas, la imposibilidad de deducir el crédito fiscal por compras, y problemas legales para la empresa.

¿Puedo usar un formato digital o es solo físico?

Actualmente, la tendencia global es hacia la digitalización. Muchos países exigen o permiten la llevanza y presentación del Libro de Compras y Ventas en formato digital, a través de software específico o plataformas en línea de la administración tributaria. El formato físico tradicional está siendo reemplazado o complementado.

¿Con qué frecuencia debo presentar el Libro de Compras y Ventas?

La frecuencia de presentación varía según la legislación fiscal de cada país y el régimen del contribuyente. Lo más común es que sea de forma mensual o trimestral, coincidiendo con los periodos de declaración de IVA.

¿Qué es el IVA soportado y repercutido en relación con este libro?

El IVA soportado es el impuesto que una empresa paga cuando realiza compras (registrado en el Libro de Compras), y que puede ser recuperado o compensado. El IVA repercutido es el impuesto que una empresa cobra a sus clientes por las ventas realizadas (registrado en el Libro de Ventas), y que debe ser declarado y pagado a la administración tributaria. El Libro de Compras y Ventas es crucial para el cálculo de la diferencia entre ambos y determinar el IVA a pagar o a devolver.

Conclusión

El Libro de Compras y Ventas de contabilidad es mucho más que un simple requisito fiscal; es una herramienta fundamental para la transparencia, el control y la toma de decisiones estratégicas en cualquier empresa. Su correcta utilización no solo garantiza el cumplimiento fiscal y evita posibles sanciones, sino que también facilita una gestión financiera más eficiente, proporcionando una visión clara de la salud económica del negocio.

Mantener un registro actualizado y veraz de todas las transacciones de compra y venta, y dominar los procesos de su presentación digital, son aspectos esenciales para el crecimiento y el éxito sostenido de cualquier empresa en el entorno económico actual. Invertir tiempo y recursos en comprender y aplicar correctamente los principios de este libro es, sin duda, una inversión en el futuro y la estabilidad de su organización.

Si quieres conocer otros artículos parecidos a El Libro de Compras y Ventas: Guía Esencial puedes visitar la categoría Librerías.