24/04/2022

En el complejo universo de las finanzas empresariales, comprender los fundamentos contables es crucial para cualquier negocio, ya sea un autónomo, una pequeña o una mediana empresa. Dentro de este marco, el libro mayor se erige como el corazón palpitante del sistema contable, mientras que las cuentas T actúan como sus ladrillos fundamentales, construyendo la estructura que permite visualizar cada movimiento económico. Este artículo tiene como objetivo principal sumergirte en la comprensión profunda y la aplicación práctica de las cuentas T, explorando su intrínseca relación con el libro mayor y desvelando cómo su correcta utilización puede transformar la gestión contable de tu organización, brindándote una visión clara y precisa de tu situación financiera.

- Qué son las Cuentas T: La Base Visual de tu Contabilidad

- El Poder de la Partida Doble en Contabilidad

- Conceptos Contables Esenciales para Dominar las Cuentas T

- El Libro Mayor: El Corazón del Sistema Contable

- Cómo Registrar Transacciones con Cuentas T: Una Guía Paso a Paso

- Preguntas Frecuentes sobre Cuentas T y el Libro Mayor

Qué son las Cuentas T: La Base Visual de tu Contabilidad

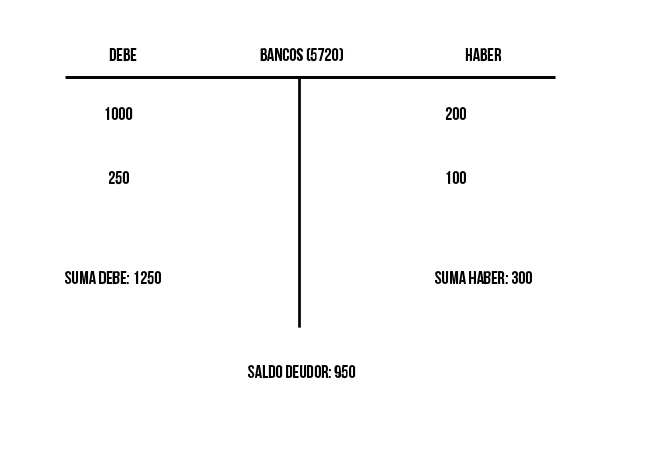

Una cuenta T es mucho más que un simple esquema; es una herramienta visual ingeniosa y poderosa que simplifica enormemente el registro contable, basándose en el pilar fundamental del método de la partida doble. Su distintivo nombre proviene de su forma gráfica, que emula la letra "T" mayúscula, dividiéndose claramente en dos columnas principales. A la izquierda, encontramos el lado del DEBE, y a la derecha, el lado del HABER. Cada una de estas columnas tiene un propósito específico y bien definido en el registro de las transacciones:

- En el lado del DEBE se registran, de manera general, los aumentos de activos y los aumentos de gastos. Paralelamente, también se utilizan para registrar las disminuciones de pasivos y las disminuciones de patrimonio neto.

- Por otro lado, en el lado del HABER se consignan las disminuciones de activos y las disminuciones de gastos, y los aumentos de pasivos y patrimonio neto.

La belleza de este sistema radica en su equilibrio inherente: cada transacción, sin excepción, se registra en al menos dos cuentas, con un movimiento en el DEBE de una cuenta y otro movimiento en el HABER de otra, o viceversa, manteniendo siempre una igualdad. Este equilibrio perpetuo se manifiesta en el saldo de cada cuenta, que no es más que la diferencia calculada entre el total de los valores registrados en el DEBE y el total de los valores registrados en el HABER. Un saldo deudor nos indica que el monto acumulado en el DEBE supera al del HABER, lo cual es típico de las cuentas de activo y gasto. Por el contrario, un saldo acreedor revela que el HABER es superior al DEBE, característica común en las cuentas de pasivo, patrimonio e ingresos.

Elementos Clave de una Cuenta T

Para que una cuenta T cumpla su función de manera efectiva, debe contar con ciertos elementos esenciales que facilitan su interpretación y uso:

- Nombre de la Cuenta: Este es el identificador único que nos dice qué tipo de elemento contable estamos registrando. Ejemplos claros incluyen "Caja" (para el efectivo disponible), "Banco" (para los fondos en cuentas bancarias), "Clientes" (para el dinero que nos deben), "Proveedores" (para el dinero que debemos), entre muchos otros.

- DEBE (Columna Izquierda): Como ya mencionamos, esta columna se utiliza para registrar los aumentos de los recursos (activos) y los costos operativos (gastos), así como las reducciones de las deudas (pasivos) y el capital de los dueños (patrimonio).

- HABER (Columna Derecha): Esta columna se destina a registrar las disminuciones de activos y gastos, y los incrementos de pasivos y patrimonio.

- Saldo: Representa la diferencia neta entre los totales del DEBE y el HABER. Es un indicador vital que nos muestra si la cuenta tiene un saldo deudor (DEBE > HABER) o un saldo acreedor (HABER > DEBE).

El Poder de la Partida Doble en Contabilidad

El sistema de la partida doble no es solo una metodología; es el fundamento inquebrantable sobre el cual se asienta toda la contabilidad moderna. Este principio contable universalmente aceptado estipula que cada transacción económica que una empresa realiza afecta, como mínimo, a dos cuentas contables distintas. Las cuentas T, con su diseño simple pero efectivo, son la representación gráfica por excelencia de este sistema. Permiten visualizar de forma clara y concisa cómo cada movimiento financiero encuentra su contrapartida, asegurando que el equilibrio contable se mantenga en todo momento, reflejando la realidad económica de la empresa con precisión.

Principios Fundamentales de la Partida Doble

La partida doble se rige por una serie de principios interconectados que garantizan la integridad y la coherencia de la información financiera:

- Igualdad entre débitos y créditos: Este es el principio cardinal. En cada transacción, la suma total de los valores registrados en el DEBE de una o varias cuentas debe ser exactamente igual a la suma total de los valores registrados en el HABER de una o varias cuentas. Este equilibrio es lo que permite que la contabilidad sea un sistema auto-verificable.

- Existencia de un deudor y un acreedor: Toda transacción implica, por naturaleza, una dualidad. Siempre hay una parte que recibe un beneficio o valor (el deudor) y una parte que lo entrega o lo provee (el acreedor). Esta interdependencia es fundamental para el registro de cada evento económico.

- Interrelación de cuentas: Las diversas cuentas contables no operan de forma aislada; por el contrario, están intrínsecamente relacionadas entre sí. Cada transacción actúa como un puente que conecta y modifica los saldos de múltiples cuentas, reflejando la complejidad y la interdependencia de las actividades económicas de la empresa.

Conceptos Contables Esenciales para Dominar las Cuentas T

Para poder utilizar y comprender las cuentas T de manera efectiva, es absolutamente indispensable tener una base sólida en los conceptos contables más básicos. Estos conceptos son el lenguaje de las finanzas y sin ellos, la interpretación de las cuentas T sería incompleta.

Activos: Los Recursos de tu Negocio

Los activos representan todos los recursos económicos controlados por la empresa como resultado de sucesos o transacciones pasadas. La expectativa fundamental es que estos recursos generarán futuros beneficios económicos para la entidad. Se clasifican principalmente en:

- Activos Corrientes: Son aquellos bienes o derechos que la empresa espera convertir en efectivo, vender o consumir en un plazo igual o inferior a un año desde la fecha del balance. Ejemplos típicos incluyen el dinero en "Caja", los fondos en "Bancos", y las "Cuentas por Cobrar" a clientes.

- Activos No Corrientes: También conocidos como activos fijos, son aquellos bienes o derechos que la empresa posee con la intención de utilizarlos por un período superior a un año. Estos no están destinados a la venta en el curso normal de las operaciones. Ejemplos comunes son la "Maquinaria", los "Inmuebles" (edificios y terrenos), y los "Vehículos".

Pasivos: Las Obligaciones Financieras

Los pasivos son las obligaciones presentes de la empresa, surgidas como consecuencia de eventos pasados. Se espera que la liquidación de estas obligaciones implique una salida de recursos económicos de la empresa en el futuro, es decir, un pago. Al igual que los activos, se dividen en:

- Pasivos Corrientes: Son aquellas obligaciones que la empresa debe liquidar en un plazo igual o inferior a un año. Incluyen, por ejemplo, las "Cuentas por Pagar" a proveedores, los "Préstamos Bancarios a Corto Plazo" y los impuestos por pagar.

- Pasivos No Corrientes: Son las obligaciones que la empresa tiene un plazo de vencimiento superior a un año. Ejemplos claros son los "Préstamos Bancarios a Largo Plazo" y la emisión de "Bonos" a largo plazo.

Patrimonio Neto: La Inversión de los Propietarios

El patrimonio neto representa la porción residual de los activos de la empresa después de deducir todos sus pasivos. En términos más sencillos, es la inversión que los propietarios (socios o accionistas) han realizado en la empresa, ya sea a través de aportaciones iniciales o de utilidades retenidas del negocio. Es un indicador clave de la salud financiera y la solvencia de la empresa.

Ingresos y Gastos: El Flujo Económico

El dinamismo de un negocio se refleja en sus ingresos y gastos, que son fundamentales para determinar la rentabilidad:

- Ingresos: Son los aumentos en los beneficios económicos que se producen durante el periodo contable, manifestándose en forma de entradas o incrementos de activos, o bien como disminuciones de pasivos. Lo más importante es que estos aumentos resultan en un incremento del patrimonio neto, sin que provengan de aportaciones directas de los propietarios. El ejemplo más común son las "Ventas" de bienes o servicios.

- Gastos: Por el contrario, los gastos representan las disminuciones en los beneficios económicos que ocurren durante el periodo contable. Se presentan como salidas o disminuciones de activos, o como incurrencias de pasivos, y su efecto neto es una reducción del patrimonio neto, excluyendo las distribuciones realizadas a los propietarios. Ejemplos incluyen "Salarios", "Alquileres", "Servicios Públicos", etc.

- Costos: Los costos son una categoría específica de gastos que están directamente relacionados con la producción de bienes o la prestación de servicios de la empresa. A diferencia de otros gastos operativos, los costos son directamente atribuibles a la generación de ingresos. Por ejemplo, el costo de la materia prima para fabricar un producto.

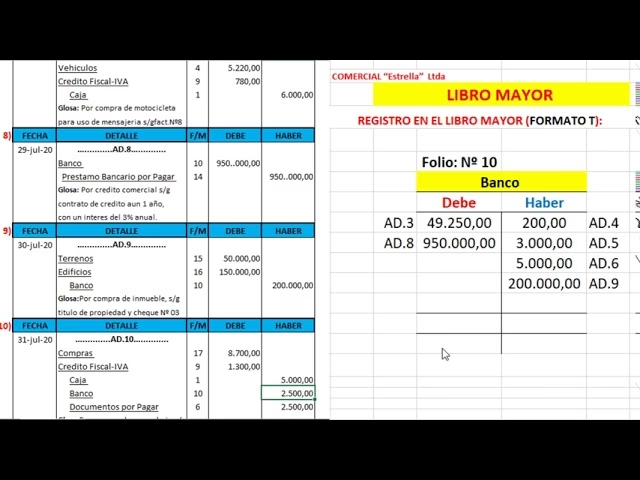

El Libro Mayor: El Corazón del Sistema Contable

Si las cuentas T son los ladrillos, el libro mayor es la casa completa. Se trata de un registro contable fundamental que agrupa de forma sistemática y ordenada todas las cuentas T individuales de la empresa. Cada cuenta que vemos representada en forma de "T" tiene su correspondiente página o sección en el libro mayor. Este registro es crucial porque proporciona una visión consolidada y detallada de la situación financiera de la empresa, mostrando los saldos actualizados de absolutamente todas las cuentas en un momento dado. Es el compendio donde se resumen todos los movimientos de DEBE y HABER de cada cuenta.

La relación entre el libro mayor y las cuentas T es simbiótica e indispensable. Las cuentas T no solo son una herramienta pedagógica para entender el registro contable; son el mecanismo fundamental para alimentar y actualizar el libro mayor. Cada vez que se registra una transacción en las cuentas T, los saldos de estas se actualizan. Posteriormente, estos saldos actualizados se transfieren, ya sea de forma manual o automática mediante software, al libro mayor. Este proceso meticuloso garantiza la exactitud, la coherencia y la fiabilidad de toda la información contable, permitiendo a los contadores y gerentes obtener un panorama financiero completo y preciso.

Ejemplos Prácticos de Cuentas T

Para ilustrar cómo funcionan las cuentas T y cómo sus saldos se reflejan, observemos el siguiente ejemplo simplificado. Es importante recordar que en la práctica, las transacciones son más numerosas y complejas, pero la lógica subyacente sigue siendo la misma.

| Cuenta | DEBE | HABER | Saldo |

|---|---|---|---|

| Caja | 1000 | 500 | 500 (Deudor) |

| Banco | 2000 | 1500 | 500 (Deudor) |

| Clientes | 3000 | 2000 | 1000 (Deudor) |

| Proveedores | 500 | 1000 | 500 (Acreedor) |

| Ventas | 500 | 3500 | 3000 (Acreedor) |

En este ejemplo, podemos observar cómo los movimientos en el DEBE y el HABER de cada cuenta determinan su saldo final. Por ejemplo, en la cuenta de "Caja", un ingreso de 1000 y una salida de 500 resultan en un saldo deudor de 500, lo que significa que la empresa tiene 500 unidades monetarias disponibles en efectivo.

Cómo Registrar Transacciones con Cuentas T: Una Guía Paso a Paso

El proceso de registro de asientos contables utilizando cuentas T es metódico y sigue una serie de pasos lógicos que aseguran la correcta aplicación del principio de la partida doble. Dominar estos pasos es fundamental para cualquier persona involucrada en la contabilidad.

Pasos Clave para el Registro Contable

- Identificar la transacción: El primer y crucial paso es analizar la naturaleza de la transacción económica que se ha producido. Esto implica determinar qué cuentas contables específicas se verán afectadas por este evento. Por ejemplo, una compra de mercancía a crédito afectará a la cuenta de "Compras" (o "Inventario") y a la cuenta de "Proveedores".

- Determinar el DEBE y el HABER: Una vez identificadas las cuentas afectadas, es necesario determinar cuál de ellas debe ser debitada (anotación en el DEBE) y cuál debe ser acreditada (anotación en el HABER). Esto se hace aplicando las reglas de aumento y disminución para cada tipo de cuenta (activo, pasivo, patrimonio, ingreso, gasto). Por ejemplo, si se compra un activo, la cuenta de activo se debita (aumenta), y si se paga en efectivo, la cuenta de caja se acredita (disminuye).

- Registrar la transacción: Con las cuentas y los lados (DEBE/HABER) definidos, se procede a anotar la transacción en las cuentas T correspondientes. Cada registro debe incluir la fecha de la transacción, el importe exacto y una breve pero clara descripción que explique el motivo del movimiento. Esta anotación se realiza en la columna pertinente, ya sea DEBE o HABER, de cada cuenta T involucrada.

- Calcular el saldo: Después de registrar una o varias transacciones, es vital calcular el saldo actualizado de cada cuenta T. Esto se logra restando el total de los valores registrados en el HABER del total de los valores registrados en el DEBE. El resultado indicará si la cuenta tiene un saldo deudor o acreedor, lo que refleja su situación actual.

- Transferir al libro mayor: Finalmente, los saldos actualizados de todas las cuentas T individuales se trasladan y consolidan en el libro mayor. Este paso es el que permite que el libro mayor sea el registro central y resumido de todas las operaciones financieras de la empresa, listo para la elaboración de los estados financieros.

Preguntas Frecuentes sobre Cuentas T y el Libro Mayor

A menudo, surgen dudas comunes al abordar estos conceptos contables. Aquí respondemos a algunas de las consultas más habituales para clarificar su importancia y aplicación:

¿Son obligatorias las cuentas T?

Aunque las cuentas T no son legalmente obligatorias en la mayoría de las legislaciones contables, son herramientas didácticas y operativas absolutamente esenciales. Su uso facilita enormemente la comprensión, el análisis y la organización de la información contable. Son el puente conceptual que permite a estudiantes y profesionales entender la lógica detrás del método de la partida doble y, por ende, facilitan la elaboración correcta del libro mayor y, posteriormente, de los estados financieros.

¿Puedo usar software contable en lugar de cuentas T manuales?

Definitivamente sí. De hecho, la gran mayoría de las empresas, desde las más pequeñas hasta las corporaciones multinacionales, utilizan sofisticados programas de contabilidad. Estos softwares automatizan por completo el proceso de registro contable, eliminando la necesidad de realizar cuentas T de forma manual. Sin embargo, es fundamental recalcar que, aunque el software haga el trabajo, comprender el funcionamiento subyacente de las cuentas T es invaluable. Este conocimiento permite al usuario interpretar mejor los informes generados por el software, identificar posibles errores y tener una visión más profunda de los procesos contables que ocurren "detrás de escena".

¿Cómo se corrigen errores en las cuentas T?

La corrección de errores en cualquier registro contable, incluyendo las cuentas T, se realiza mediante lo que se conoce como asientos de ajuste o asientos contables correctivos. Estos asientos implican el registro de nuevas transacciones con el propósito específico de rectificar los errores previos. La clave es que, al igual que cualquier otra transacción, estos asientos correctivos deben mantener el equilibrio fundamental entre el DEBE y el HABER, asegurando que el total de los débitos siga siendo igual al total de los créditos, y que el error sea subsanado sin generar nuevos desequilibrios.

En síntesis, las cuentas T y el libro mayor son mucho más que meras herramientas contables; son la espina dorsal de una gestión financiera sólida y transparente. Su correcta comprensión y aplicación son piedras angulares para el éxito y la sostenibilidad de cualquier negocio, sin importar su tamaño. Al dominar estos conceptos, no solo se facilita el seguimiento riguroso de las finanzas de la empresa, sino que también se empodera a los tomadores de decisiones con información precisa y oportuna. Esto, a su vez, permite la formulación de estrategias informadas, la optimización de recursos y el cumplimiento impecable de todas las obligaciones fiscales. Invertir tiempo en entender estos pilares contables es invertir en el futuro y la estabilidad de tu empresa.

Si quieres conocer otros artículos parecidos a Las Cuentas T y el Libro Mayor: Pilares Contables puedes visitar la categoría Librerías.