31/08/2024

En el dinámico mundo de los negocios, el correcto manejo de la información fiscal es tan fundamental como la calidad de los productos o servicios que se ofrecen. Para cualquier entidad, grande o pequeña, la administración adecuada del Impuesto al Valor Agregado (IVA) no es solo una buena práctica, sino una obligación legal ineludible. Dentro de este marco, los Libros de IVA se erigen como herramientas esenciales, registros detallados que documentan cada transacción de compra y venta que realiza una empresa. Entender su formato, su propósito y las implicaciones de su correcta llevanza es vital para garantizar la transparencia, evitar contingencias y asegurar el cumplimiento tributario. Este artículo profundiza en qué son estos libros, cómo un formato Excel puede simplificar su gestión y las normativas clave que rigen su uso, especialmente en lo referente a las correcciones.

La contabilidad fiscal, aunque a menudo percibida como un área compleja, es la columna vertebral de la legalidad de cualquier operación comercial. Los Libros de IVA, también conocidos como Registros de IVA, son instrumentos contables obligatorios que permiten a las autoridades tributarias verificar la correcta determinación y pago de este impuesto. Su importancia radica en que son la base para el cálculo del IVA a pagar o a favor de la empresa en un período determinado, conciliando el IVA generado por las ventas (débito fiscal) con el IVA soportado en las compras (crédito fiscal). Una gestión eficiente de estos libros no solo garantiza la conformidad con la ley, sino que también proporciona una visión clara de los flujos financieros de la empresa, facilitando la toma de decisiones y la planificación fiscal.

- El Corazón de la Contabilidad Fiscal: ¿Qué son los Libros de IVA?

- La Plantilla Ideal: Formato Excel para Libros de IVA

- Desglosando los Registros Clave: El Libro de Compras

- Ventas Bajo la Lupa: El Libro de Ventas a Consumidor Final

- El Registro B2B: El Libro de Ventas a Contribuyentes

- Comparativa de Libros de Ventas: Consumidor Final vs. Contribuyentes

- La Intangibilidad de la Corrección: ¿Cuándo NO se Puede Modificar un Libro de IVA?

- Preguntas Frecuentes sobre los Libros de IVA

- ¿Quiénes deben llevar los Libros de IVA?

- ¿Es obligatorio el formato Excel para los Libros de IVA?

- ¿Qué información esencial debe contener un Libro de Compras?

- ¿Cuál es la diferencia principal entre el Libro de Ventas a Consumidor Final y a Contribuyentes?

- ¿Por qué no se pueden corregir los libros durante una fiscalización?

- ¿Qué sucede si no llevo correctamente mis Libros de IVA?

- ¿Con qué frecuencia debo actualizar mis Libros de IVA?

- Conclusión

El Corazón de la Contabilidad Fiscal: ¿Qué son los Libros de IVA?

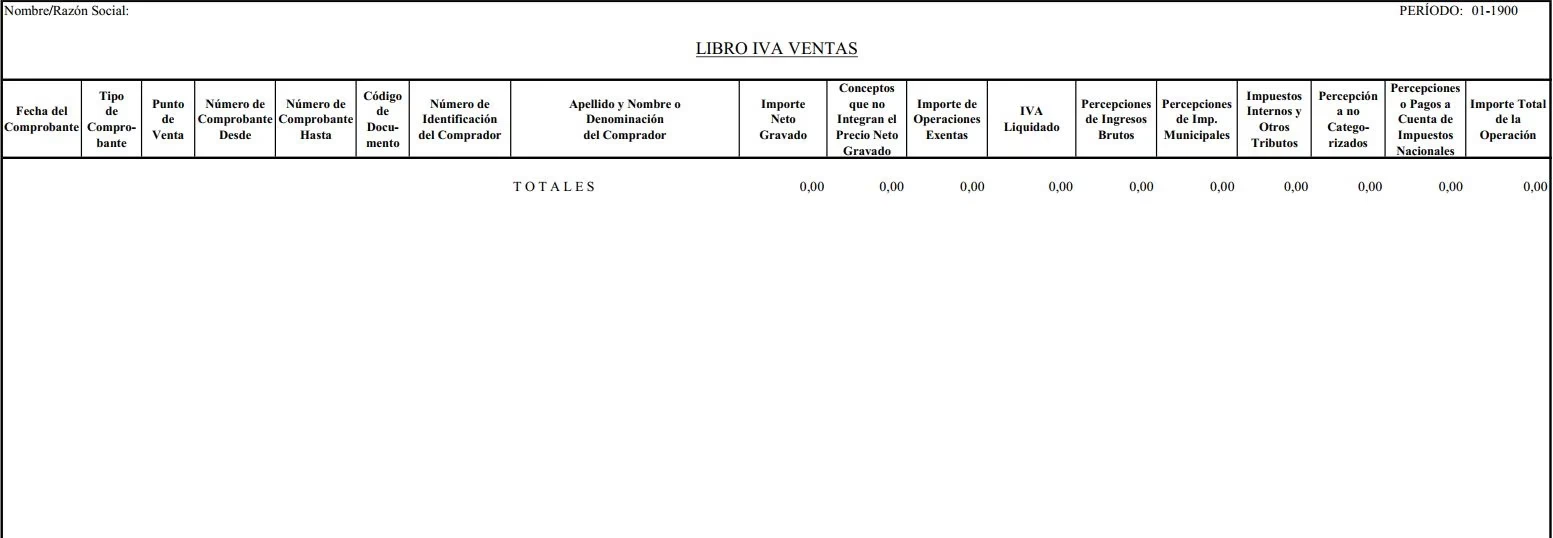

Los Libros de IVA son documentos contables donde se registra de forma cronológica y detallada todas las operaciones de compra y venta que afectan al Impuesto al Valor Agregado. Su propósito principal es permitir a las empresas determinar el monto de IVA que deben declarar y pagar al Estado, o en su caso, el monto que pueden recuperar. Estos libros son regulados por la normativa tributaria de cada país, la cual establece su estructura, el tipo de información que deben contener y la forma en que deben ser presentados.

La información proporcionada indica que estos libros cumplen con lo establecido en el reglamento de aplicación del Código Tributario, lo que subraya su carácter oficial y mandatorio. Son ideales para pequeñas entidades con poco volumen de operaciones al mes, lo que sugiere que su diseño busca ser accesible y manejable para emprendedores y pymes que quizás no cuenten con sistemas contables complejos o grandes departamentos de contabilidad. La simplicidad y claridad son, por tanto, características deseables en su formato.

Existen principalmente tres tipos de libros de IVA que una entidad debe llevar, dependiendo de la naturaleza de sus transacciones:

- Libro de Compras: Registra todas las adquisiciones de bienes y servicios por las cuales la empresa ha pagado IVA. Este IVA pagado se convierte en crédito fiscal, el cual puede ser descontado del IVA generado por las ventas.

- Libro de Ventas a Consumidor Final: Documenta las ventas realizadas a clientes que no son contribuyentes de IVA y, por lo tanto, no requieren una factura con desglose de IVA para efectos fiscales propios, sino un comprobante simplificado o ticket.

- Libro de Ventas a Contribuyentes: Contabiliza las ventas de bienes o servicios a otras empresas o individuos que sí son contribuyentes de IVA y, por ende, necesitan una factura fiscal completa para efectos de su propio crédito fiscal.

La correcta diferenciación y registro en cada uno de estos libros es crucial para evitar errores en la declaración del IVA y posibles sanciones por parte de la administración tributaria. Cada uno de ellos tiene un rol específico en el engranaje del cumplimiento fiscal, asegurando que tanto el IVA soportado como el IVA repercutido sean debidamente documentados y reportados.

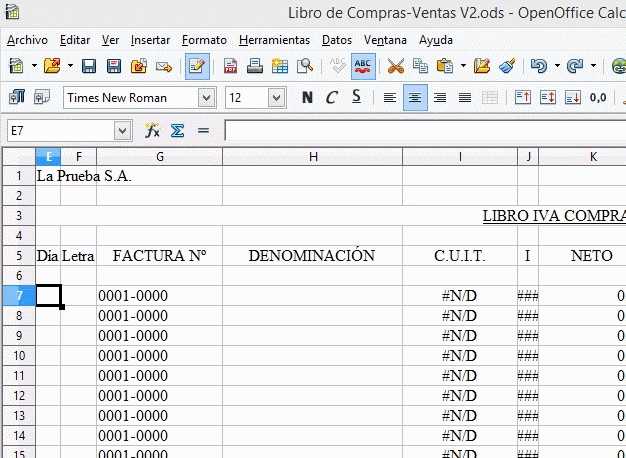

La Plantilla Ideal: Formato Excel para Libros de IVA

La disponibilidad de un formato Excel modificable para los Libros de IVA representa una ventaja significativa, especialmente para pequeñas y medianas empresas. Excel, por su naturaleza, es una herramienta ampliamente conocida y accesible, lo que facilita su adopción sin necesidad de software especializado y costoso. Una plantilla bien diseñada no solo organiza la información de manera eficiente, sino que también puede incorporar fórmulas que automatizan cálculos, minimizando errores y ahorrando tiempo.

Las características deseables de una plantilla Excel para Libros de IVA incluyen:

- Estructura Clara: Columnas bien definidas para la fecha, número de factura, NIT/RUC del cliente/proveedor, concepto de la operación, monto neto, monto de IVA, monto total, entre otros.

- Facilidad de Ingreso de Datos: Campos intuitivos que guíen al usuario.

- Cálculos Automatizados: Fórmulas para sumarizar montos de IVA, totales por período, y para calcular el IVA a pagar o a favor.

- Cumplimiento Normativo: Diseñada para reflejar los requisitos específicos del reglamento de aplicación del Código Tributario, asegurando que la información registrada sea la exigida por la autoridad fiscal.

- Flexibilidad: Al ser modificable, permite al usuario adaptarla ligeramente a las particularidades de su negocio, siempre y cuando no comprometa el cumplimiento normativo esencial.

- Portabilidad: Los archivos Excel son fáciles de compartir y almacenar, lo que facilita el trabajo remoto o la colaboración con asesores contables.

Utilizar una plantilla Excel para estos libros no solo simplifica el proceso de registro diario o mensual, sino que también prepara a la empresa para futuras auditorías, al tener la información organizada, accesible y lista para ser presentada. Es una solución práctica que equilibra la necesidad de cumplimiento con la eficiencia operativa, ideal para aquellos con un volumen de operaciones manejable.

Desglosando los Registros Clave: El Libro de Compras

El Libro de Compras es el registro donde una empresa anota todas las adquisiciones de bienes y servicios que realiza y por las cuales ha soportado el Impuesto al Valor Agregado. Este libro es fundamental porque el IVA pagado en estas compras se convierte en crédito fiscal, un monto que la empresa puede restar del IVA que ha cobrado a sus clientes (débito fiscal). La correcta llevanza de este libro es esencial para optimizar la carga tributaria y evitar pagar más IVA del debido.

La información típica que debe contener un Libro de Compras incluye:

- Fecha de la Factura: Día, mes y año en que se emitió el documento de compra.

- Número de Factura: El identificador único del comprobante fiscal.

- NIT/RUC del Proveedor: Número de Identificación Tributaria o Registro Único de Contribuyentes del proveedor.

- Razón Social del Proveedor: Nombre completo o denominación social de la empresa o persona que vendió el bien o servicio.

- Concepto de la Compra: Una descripción clara y concisa del bien o servicio adquirido (ej., 'Suministros de oficina', 'Servicio de consultoría', 'Materia prima').

- Monto Neto: El valor del bien o servicio antes de aplicar el IVA.

- Monto de IVA Crédito Fiscal: El valor del IVA pagado en la operación.

- Monto Total: El valor total de la factura, incluyendo el IVA.

- Tipo de Documento: Identificación del tipo de comprobante (factura, nota de débito, etc.).

Es vital que cada asiento en el Libro de Compras esté respaldado por el documento original (factura, recibo, etc.) para fines de auditoría. La consistencia entre el registro y el documento físico es un pilar de la contabilidad fiscal. Un manejo deficiente de este libro puede llevar a la pérdida de créditos fiscales, incrementando la base imponible del IVA a pagar y, en consecuencia, la obligación tributaria de la empresa.

Ventas Bajo la Lupa: El Libro de Ventas a Consumidor Final

El Libro de Ventas a Consumidor Final se utiliza para registrar todas las operaciones de venta de bienes o prestación de servicios que una empresa realiza directamente a clientes que no son contribuyentes del IVA. Estos clientes son, por lo general, personas individuales que adquieren productos o servicios para su consumo personal y que no necesitan un comprobante fiscal detallado para propósitos de crédito fiscal propio.

Las características distintivas de este libro son:

- Naturaleza del Cliente: Consumidores finales, no contribuyentes.

- Tipo de Comprobante: Usualmente se emiten tickets, recibos simplificados o facturas de menor detalle. En muchos sistemas tributarios, las ventas a consumidor final pueden agruparse y registrarse diariamente o semanalmente, siempre que no superen ciertos límites individuales.

- Volumen: A menudo, este libro maneja un alto volumen de transacciones de montos relativamente pequeños.

La información clave a registrar en el Libro de Ventas a Consumidor Final incluye:

- Fecha de la Venta: Fecha de la operación.

- Número de Comprobante o Rango: Si son tickets, se puede registrar un rango de números de ticket o un resumen diario.

- Monto Total de la Venta: El valor total de la operación, que ya incluye el IVA.

- Monto de IVA Débito Fiscal: El IVA generado por la venta, que la empresa debe al fisco.

La importancia de este libro radica en que consolida todo el IVA generado por las ventas a particulares, constituyendo una parte fundamental del débito fiscal de la empresa. Aunque las transacciones individuales puedan ser pequeñas, su volumen acumulado puede representar una parte significativa de la obligación tributaria total. La precisión en este registro es crucial para la correcta determinación del IVA a pagar.

El Registro B2B: El Libro de Ventas a Contribuyentes

A diferencia del libro anterior, el Libro de Ventas a Contribuyentes se enfoca en las operaciones comerciales entre empresas (Business-to-Business o B2B) o con individuos que están registrados como contribuyentes de IVA. En estas transacciones, la empresa vendedora emite una factura fiscal completa, que permite al comprador (que también es contribuyente) registrar el IVA soportado como crédito fiscal en su propio Libro de Compras.

Este libro es vital para la transparencia y la trazabilidad de las operaciones dentro de la cadena productiva y comercial. La información que se registra en el Libro de Ventas a Contribuyentes es más detallada que en el libro de consumidor final, incluyendo:

- Fecha de la Factura: La fecha exacta en que se emitió la factura.

- Número de Factura: El número correlativo y único de la factura emitida.

- NIT/RUC del Cliente: El número de identificación tributaria del cliente, imprescindible para su registro de crédito fiscal.

- Razón Social del Cliente: El nombre completo o denominación de la empresa o persona a la que se le vendió.

- Concepto de la Venta: Descripción clara y específica del bien o servicio vendido.

- Monto Neto: El valor de la venta sin incluir el IVA.

- Monto de IVA Débito Fiscal: El valor del IVA generado por la venta, que la empresa vendedora debe al fisco.

- Monto Total: El valor total de la factura, incluyendo el IVA.

Cada una de estas ventas contribuye al débito fiscal de la empresa, que es el IVA que la empresa ha cobrado a sus clientes y debe entregar a la administración tributaria. La correcta imputación de estas ventas es fundamental no solo para el cumplimiento del vendedor, sino también para permitir que el comprador ejerza su derecho al crédito fiscal. Errores o inconsistencias en este libro pueden generar problemas no solo para la empresa que lo lleva, sino también para sus clientes, afectando la relación comercial y la confianza.

Comparativa de Libros de Ventas: Consumidor Final vs. Contribuyentes

Aunque ambos libros registran ventas, sus propósitos y los detalles que contienen difieren significativamente, reflejando la naturaleza de las transacciones y las necesidades fiscales de los involucrados. A continuación, una tabla comparativa que resume estas diferencias clave:

| Característica | Libro de Ventas a Consumidor Final | Libro de Ventas a Contribuyentes |

|---|---|---|

| Tipo de Cliente | Personas naturales para consumo personal (no contribuyentes de IVA). | Empresas o personas naturales registradas como contribuyentes de IVA. |

| Documento Emitido | Tickets, recibos simplificados, facturas simplificadas. | Facturas fiscales con desglose de IVA y datos completos del cliente. |

| Nivel de Detalle | Generalmente resumido, a menudo con registros diarios o por rangos de tickets. No se requiere identificación individual del cliente. | Detallado por cada operación individual, incluyendo NIT/RUC y razón social del cliente. |

| Propósito Fiscal | Registrar el IVA (débito fiscal) generado por ventas a particulares. | Registrar el IVA (débito fiscal) generado por ventas a otros contribuyentes y permitir al cliente el uso del crédito fiscal. |

| Frecuencia de Registro | Puede ser consolidado diariamente o periódicamente. | Registro individual por cada factura emitida. |

Comprender estas distinciones es crucial para cualquier negocio, ya que asegura que cada tipo de venta sea registrada en el libro correcto y con la información necesaria. Un error en esta clasificación puede llevar a una subestimación o sobreestimación del IVA, lo que a su vez puede resultar en declaraciones incorrectas y sanciones por parte de la autoridad fiscal.

La Intangibilidad de la Corrección: ¿Cuándo NO se Puede Modificar un Libro de IVA?

Uno de los aspectos más críticos y a menudo malinterpretados de la gestión de los Libros de IVA es la regla relativa a la corrección de su información. La normativa es clara y estricta: “La corrección de la información de los Libros de Compras y Ventas IVA, por los periodos o gestiones señalados en una Orden de Fiscalización y/u Orden de Verificación debidamente notificada, no surten efecto legal, ni se considerarán válidas.”

Esta disposición tiene una importancia trascendental y busca salvaguardar la integridad de los procesos de fiscalización y verificación tributaria. Su objetivo es evitar que los contribuyentes manipulen la información contable una vez que han sido notificados de una auditoría, lo que podría conducir a la evasión fiscal o a la alteración fraudulenta de los datos para reducir la obligación tributaria o aumentar los créditos fiscales de forma indebida.

Las implicaciones de esta regla son profundas:

- Invalidez de Correcciones: Cualquier modificación realizada en los Libros de Compras y Ventas después de recibir una notificación oficial de fiscalización o verificación será considerada nula. Esto significa que, a efectos legales y tributarios, la información original (la que existía antes de la notificación) es la única válida para el período auditado.

- Riesgo de Sanciones: Intentar corregir los libros durante una auditoría puede ser interpretado como un intento de obstrucción o manipulación de la información, lo que podría acarrear multas significativas, recargos, intereses e incluso acciones legales más severas, dependiendo de la legislación local y la gravedad de la infracción.

- Pérdida de Beneficios Fiscales: Si una empresa intenta corregir sus Libros de Compras para incluir facturas de crédito fiscal que olvidó registrar, pero ya está bajo auditoría, estas correcciones no serán aceptadas, lo que significa que perderá la oportunidad de aplicar esos créditos, aumentando su IVA a pagar.

- Importancia de la Precisión Previa: Esta regla subraya la necesidad imperativa de mantener los Libros de IVA de forma rigurosa, precisa y actualizada en todo momento. La diligencia en el registro diario o mensual de las operaciones es la única garantía de que la información será correcta cuando se requiera para una auditoría.

Para mitigar los riesgos asociados a esta normativa, se recomienda a las empresas adoptar las siguientes prácticas:

- Registro Oportuno: Ingresar todas las operaciones de compra y venta tan pronto como sea posible, preferiblemente de forma diaria o semanal, para evitar acumulaciones y olvidos.

- Conciliación Periódica: Realizar conciliaciones mensuales entre los Libros de IVA, los extractos bancarios y los documentos físicos (facturas) para identificar y corregir cualquier discrepancia antes de que se convierta en un problema.

- Revisión Constante: Un contador o asesor fiscal debe revisar los libros regularmente para asegurar que se cumplen todos los requisitos formales y sustantivos.

- Respaldo de Documentos: Mantener un archivo físico y digital organizado de todas las facturas y comprobantes que respaldan las operaciones registradas en los Libros de IVA.

En resumen, una vez que la autoridad tributaria ha puesto su mira en un período fiscal específico a través de una orden de fiscalización, la ventana para corregir voluntariamente los Libros de IVA se cierra. Esto refuerza la idea de que la disciplina y la precisión en la contabilidad no son opcionales, sino pilares fundamentales para la salud fiscal de cualquier negocio.

Preguntas Frecuentes sobre los Libros de IVA

¿Quiénes deben llevar los Libros de IVA?

Generalmente, todas las personas naturales o jurídicas que realicen actividades económicas gravadas con el Impuesto al Valor Agregado (IVA) y que estén registradas como contribuyentes, tienen la obligación de llevar los Libros de Compras y Ventas de IVA. Esto incluye a pequeñas entidades, autónomos y grandes empresas.

¿Es obligatorio el formato Excel para los Libros de IVA?

No necesariamente es obligatorio el formato Excel de forma exclusiva. Lo que es obligatorio es que los libros cumplan con lo establecido en el reglamento de aplicación del Código Tributario en cuanto a la información que deben contener y su estructura. El formato Excel es una opción popular y práctica, especialmente para pequeñas entidades, debido a su accesibilidad y facilidad de uso, pero algunas jurisdicciones pueden aceptar o requerir otros formatos o sistemas contables.

¿Qué información esencial debe contener un Libro de Compras?

Un Libro de Compras debe incluir, como mínimo, la fecha de la factura, el número de la factura, el NIT/RUC y razón social del proveedor, el concepto de la compra, el monto neto de la operación, el monto del IVA Crédito Fiscal y el monto total de la factura. Es fundamental que cada registro tenga su respaldo documental.

¿Cuál es la diferencia principal entre el Libro de Ventas a Consumidor Final y a Contribuyentes?

La diferencia principal radica en el tipo de cliente y el detalle de la información. El Libro de Ventas a Consumidor Final registra ventas a personas que no son contribuyentes de IVA y a menudo permite el registro consolidado. El Libro de Ventas a Contribuyentes registra ventas a otras empresas o individuos que sí son contribuyentes de IVA y requiere el registro detallado de cada factura, incluyendo el NIT/RUC del cliente, para que este pueda usar el IVA como crédito fiscal.

¿Por qué no se pueden corregir los libros durante una fiscalización?

No se pueden corregir los libros una vez notificada una orden de fiscalización o verificación para preservar la integridad del proceso de auditoría y evitar la manipulación de la información. Las correcciones realizadas en este periodo no surten efecto legal y pueden acarrear sanciones, ya que la autoridad tributaria considera válida la información existente al momento de la notificación.

¿Qué sucede si no llevo correctamente mis Libros de IVA?

El incumplimiento en la llevanza correcta de los Libros de IVA puede acarrear diversas sanciones, que van desde multas económicas, recargos e intereses por declaraciones incorrectas, hasta la imposibilidad de utilizar créditos fiscales o la determinación de la obligación tributaria por parte de la administración. En casos graves, podría considerarse un delito tributario.

¿Con qué frecuencia debo actualizar mis Libros de IVA?

Aunque la frecuencia exacta puede variar según la normativa local y el volumen de operaciones, se recomienda actualizar los Libros de IVA de forma constante, idealmente diaria o semanalmente. Esto asegura la precisión, facilita las conciliaciones mensuales y evita la acumulación de trabajo y errores, preparándote para cualquier requerimiento o fiscalización.

Conclusión

La correcta gestión de los Libros de IVA es una piedra angular en la salud fiscal de cualquier negocio. Desde el Libro de Compras que permite el aprovechamiento del crédito fiscal, hasta los Libros de Ventas que registran el débito fiscal, cada uno cumple un rol insustituible en el cumplimiento de las obligaciones tributarias. La adopción de herramientas prácticas como las plantillas en formato Excel, adaptadas a las normativas vigentes, simplifica enormemente este proceso, haciendo que la contabilidad fiscal sea más accesible y menos propensa a errores, especialmente para pequeñas entidades con un volumen de operaciones limitado.

Es crucial recordar la rigurosidad impuesta por la ley en cuanto a la inmutabilidad de la información una vez que una empresa se encuentra bajo el escrutinio de una fiscalización. Esta regla subraya la importancia de la precisión, la diligencia y la transparencia en el registro de cada transacción desde el primer momento. Invertir tiempo y recursos en una contabilidad de IVA impecable no es solo una exigencia legal, sino una estrategia inteligente que protege el patrimonio de la empresa, evita contingencias y contribuye a una gestión financiera sólida y responsable. Mantenerse informado y aplicar las mejores prácticas en la llevanza de estos libros es, sin duda, una de las mejores inversiones que un empresario puede hacer.

Si quieres conocer otros artículos parecidos a Guía Esencial: Formato de Libros de IVA en Excel puedes visitar la categoría Librerías.