17/10/2023

Cuando pensamos en libros "gordos" que contienen todo el saber, quizás a los españoles de los años 70 y 80 les venga a la mente el famoso Libro Gordo de Petete. Aquella enciclopedia, propiedad de un simpático pingüino anaranjado, nos desvelaba los misterios del mundo. Pues bien, si trasladamos esa idea al universo de las finanzas empresariales, nos encontramos con un concepto igualmente fundamental y completo: el libro mayor. Este documento es el corazón de la contabilidad de cualquier negocio, una herramienta indispensable que, aunque a menudo pasa desapercibida para el público general, es vital para la salud financiera de una empresa.

En las próximas líneas, nos sumergiremos en el fascinante mundo del libro mayor contable. Descubriremos qué es exactamente, cuál es su propósito fundamental, cómo se utiliza y por qué su correcta gestión puede marcar la diferencia entre el éxito y el estancamiento de un negocio. Prepárate para desentrañar las características de este pilar de la contabilidad y comprender su impacto real en la toma de decisiones estratégicas.

- ¿Qué es el Libro Mayor Contable?

- Funciones y Propósito del Libro Mayor

- Ventajas y Beneficios de Utilizar el Libro Mayor

- Importancia Estratégica del Libro Mayor

- Diferencias entre el Libro Mayor y el Libro Diario

- Estructura, Elementos y Asientos del Libro Mayor

- Requisitos y Fundamentos Legales del Libro Mayor

- Pasos para Hacer e Implementar un Libro Mayor en una Empresa

- Ejemplo de un Libro Mayor Simplificado

- Optimización de la Gestión Contable con Herramientas Online

- En Resumen

- Preguntas Frecuentes sobre el Libro Mayor

¿Qué es el Libro Mayor Contable?

El libro mayor, también conocido como libro mayor contable, es un registro contable esencial que se encarga de recopilar, clasificar y organizar todas las operaciones económicas de una empresa. A diferencia de otros registros que pueden mostrar las transacciones en orden cronológico puro, el libro mayor las agrupa por cuenta. Esto significa que cada cuenta contable (como "Caja", "Bancos", "Proveedores", "Clientes", "Ingresos por Ventas", "Gastos de Alquiler", etc.) tiene su propia sección o página dentro del libro mayor, donde se detallan todos los movimientos que la afectan.

Cada transacción se recoge de forma cronológica dentro de su respectiva cuenta y se representa tradicionalmente en forma de "T". El lado izquierdo de esta "T" corresponde al "Debe" (o débitos), donde se registran los aumentos de activos o gastos, y las disminuciones de pasivos o ingresos. Por otro lado, el lado derecho es el "Haber" (o créditos), donde se anotan los aumentos de pasivos o ingresos, y las disminuciones de activos o gastos. Este formato permite visualizar de manera clara el flujo de fondos y los cambios en el saldo de cada cuenta tras cada operación, ofreciendo una instantánea precisa de la situación financiera del elemento en cuestión.

En resumen, el libro mayor es el pilar que sostiene la contabilidad detallada de un negocio, mostrando los movimientos específicos de cada activo, pasivo, gasto e ingreso. Es la herramienta definitiva para gestionar la contabilidad de forma exhaustiva y comprender la posición financiera de la empresa en cualquier momento.

Funciones y Propósito del Libro Mayor

El libro mayor es, sin duda, uno de los conceptos contables más básicos y, a la vez, más cruciales que todo empresario o emprendedor debe dominar. Su función principal es registrar todas las transacciones financieras para calcular el saldo que queda en cada cuenta después de cada operación, pero sus beneficios van mucho más allá de la mera suma y resta de cifras. Cumple diversas funciones secundarias que lo convierten en una herramienta multifacética:

- Base para Informes Financieros: Proporciona los datos necesarios y estructurados para la elaboración de informes financieros empresariales clave, como la cuenta de pérdidas y ganancias (que muestra la rentabilidad de la empresa en un periodo) y el balance de situación (que refleja la imagen financiera en un momento dado). Sin el libro mayor, la creación de estos documentos sería prácticamente imposible o extremadamente laboriosa.

- Registro Ordenado y Detallado: Ofrece un registro sistemático y pormenorizado de todas las operaciones económicas de una empresa, lo que facilita la revisión y el análisis de cualquier transacción en particular.

- Herramienta de Control Interno: Al mantener un registro detallado y clasificado, el libro mayor actúa como un mecanismo de control interno. Permite identificar rápidamente cualquier anomalía, error o discrepancia, contribuyendo a la integridad y exactitud de la información financiera.

- Facilita la Conciliación: La organización de las cuentas en el libro mayor simplifica enormemente la tarea de conciliar saldos, por ejemplo, los de las cuentas bancarias con los extractos del banco, o las cuentas por cobrar con los pagos recibidos de clientes.

- Mejora la Transparencia y la Confianza: Un libro mayor bien llevado y actualizado aumenta la transparencia financiera de la empresa. Esto no solo beneficia a los propietarios y gerentes, sino que también genera confianza entre posibles inversores, prestamistas y otras partes interesadas que necesitan una visión clara y fiable de la salud financiera del negocio.

Ventajas y Beneficios de Utilizar el Libro Mayor

Como bien se dice, la información es poder, y en el ámbito empresarial, esta máxima cobra especial relevancia. Contar con un libro mayor actualizado y bien estructurado ofrece una serie de ventajas competitivas y operativas invaluables para cualquier negocio:

- Cuentas Contables Ordenadas: Permite tener todas las transacciones organizadas por cuenta, lo que facilita enormemente la localización de información específica y la auditoría interna o externa.

- Información Actualizada para Decisiones: Proporciona datos financieros en tiempo real (o casi real, dependiendo de la frecuencia de actualización), lo que es crucial para tomar decisiones informadas y estratégicas sobre el negocio, desde la gestión de inventarios hasta la planificación de inversiones.

- Conocimiento Preciso de Saldos: Permite conocer los saldos exactos de cada cuenta en cualquier momento, lo que es vital para la gestión de la liquidez, la tesorería y el seguimiento de deudas o cobros.

- Clasificación Detallada de Activos, Pasivos y Capital: Ofrece una visión clara y clasificada de la composición del patrimonio de la empresa, lo que ayuda a entender su estructura financiera.

- Registro Actualizado de Ingresos y Gastos: Facilita el seguimiento de la rentabilidad, permitiendo identificar rápidamente tendencias, controlar el gasto y optimizar las fuentes de ingresos.

- Simplificación de Informes y Análisis Financieros: Al tener la información ya clasificada y resumida, la elaboración de estados financieros y análisis de desempeño se vuelve una tarea mucho más sencilla y eficiente.

Importancia Estratégica del Libro Mayor

La información registrada en el libro mayor otorga a las empresas un control sin precedentes sobre los gastos e ingresos que inicialmente se anotan en el libro diario. Más allá de su función de registro, su análisis revela el verdadero pulso financiero de la empresa, una información indispensable para determinar si un negocio es rentable, solvente y sostenible a largo plazo.

En esencia, la importancia del libro mayor radica en que proporciona una trazabilidad completa de todas las operaciones económicas de una empresa. Esto significa que es posible conocer el origen, el desarrollo y el destino de cualquier transacción, lo que no solo facilita el análisis profundo del negocio, sino que también simplifica procesos como las auditorías internas y externas, y el cumplimiento de las obligaciones fiscales. Es la herramienta que permite pasar de un registro secuencial de eventos a una comprensión estructurada y global de la salud financiera.

Diferencias entre el Libro Mayor y el Libro Diario

A menudo, el libro mayor y el libro diario se confunden debido a que ambos registran información sobre las operaciones económicas de una empresa. Sin embargo, sus funciones y propósitos son distintos y complementarios. Comprender sus diferencias es fundamental para una contabilidad eficaz:

| Característica | Libro Diario | Libro Mayor |

|---|---|---|

| Función Principal | Registra todas las operaciones económicas en orden estrictamente cronológico. | Clasifica y agrupa las transacciones por cuenta contable, mostrando el saldo de cada una. |

| Organización | Secuencial, por fecha de ocurrencia. | Por cuenta contable, con movimientos cronológicos dentro de cada cuenta. |

| Nivel de Detalle | Muestra el asiento contable completo (debe y haber de la transacción). | Muestra los movimientos individuales de débito y crédito que afectan una cuenta específica. |

| Obligatoriedad (España) | Obligatorio según el Código de Comercio. | Voluntario, aunque altamente recomendado por su utilidad. |

| Propósito Principal | Capturar la información inicial de cada transacción. | Analizar el movimiento y saldo de cada cuenta individualmente. |

| Relación | Fuente de información para el libro mayor. | Deriva su información del libro diario para una clasificación posterior. |

En resumen, mientras el libro diario es el "cuaderno de borrador" donde se apuntan las operaciones a medida que suceden, el libro mayor es el "archivo organizado" donde esas operaciones se clasifican para un análisis más minucioso y la preparación de informes financieros. Ambos instrumentos son fundamentales para la confección de las cuentas anuales de un negocio y para una gestión financiera robusta.

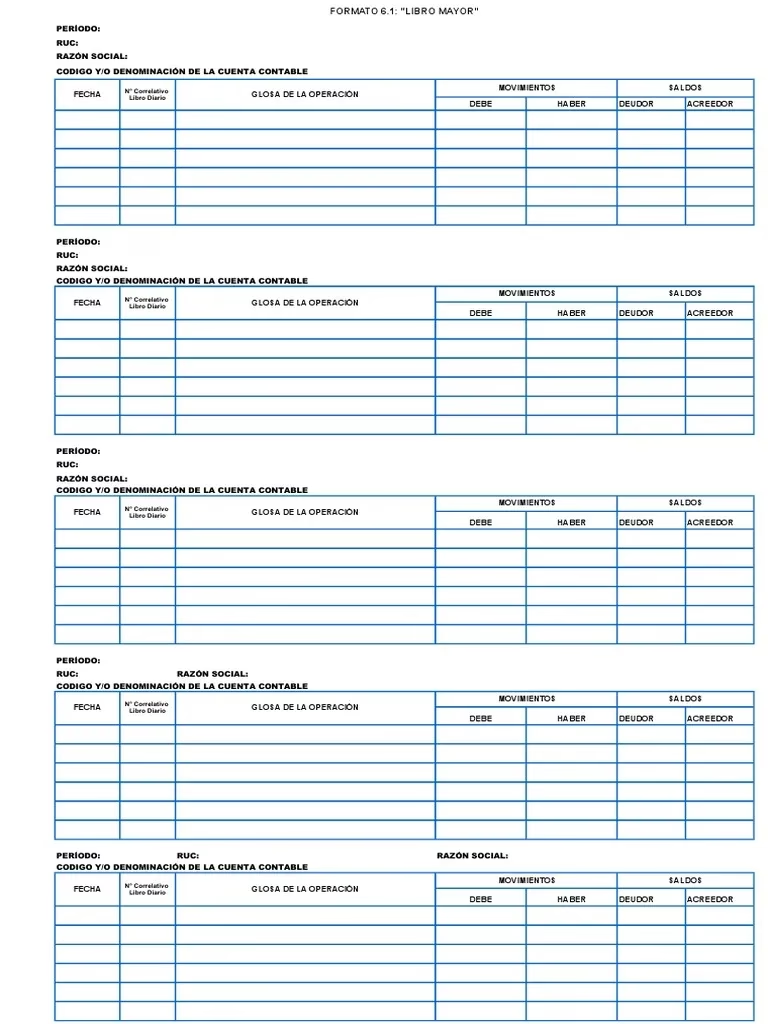

Estructura, Elementos y Asientos del Libro Mayor

Como ya se ha mencionado, cada cuenta contable en el libro mayor tiene su propia sección o "página", que debe incluir varios elementos clave para asegurar la claridad y la precisión del registro. La estructura típica de una cuenta en el libro mayor es la siguiente:

- Número y Nombre de Cuenta: Cada cuenta debe identificarse claramente con un número y un nombre. Estos no son aleatorios; siguen el orden establecido por el cuadro de cuentas del Plan General de Contabilidad (PGC) en España, que organiza las cuentas en grupos y subgrupos. Por ejemplo, el grupo 2 se refiere al activo no corriente, mientras que el subgrupo 438 podría ser para anticipos de clientes. Esta codificación estandarizada facilita la uniformidad y la comprensión.

- Fecha de la Operación: Es fundamental registrar cada entrada con su fecha correspondiente para mantener una relación cronológica precisa de todas las operaciones que afectan esa cuenta.

- Referencia: Aunque no siempre es obligatoria, esta columna puede ser muy útil para vincular un registro del libro mayor con el documento fuente original (como una factura, un recibo o un contrato) o con su entrada correspondiente en el libro diario. Esto mejora la trazabilidad y facilita las auditorías.

- Débito (Debe) y Crédito (Haber): Estas dos columnas registran los valores monetarios de las transacciones. El "Debe" se utiliza para los cargos (aumentos de activos y gastos, disminuciones de pasivos y patrimonio), y el "Haber" para los abonos (aumentos de pasivos y patrimonio, disminuciones de activos y gastos). La contabilidad de partida doble exige que por cada débito haya un crédito equivalente.

- Saldo de la Cuenta: Después de cada entrada de débito o crédito, se calcula y actualiza el saldo de la cuenta. Este saldo muestra el valor neto que queda en la cuenta en ese momento, proporcionando una visión actualizada de su posición financiera.

Un asiento en el libro mayor, por lo tanto, no es más que la anotación de un movimiento específico (débito o crédito) en la cuenta correspondiente, con su fecha, referencia y la actualización del saldo.

Requisitos y Fundamentos Legales del Libro Mayor

Aunque la llevanza del libro mayor no es obligatoria en España (a diferencia del libro diario), su utilidad práctica lo hace indispensable para la gran mayoría de empresas. Por lo tanto, aunque no existan "requisitos legales" estrictos para su formato o contenido, sí existen características deseables que un libro mayor debe reunir para ser verdaderamente útil y fiable:

- Exactitud y Veracidad: Todas las entradas deben ser precisas y reflejar fielmente las transacciones reales de la empresa. La información errónea puede llevar a decisiones financieras equivocadas.

- Registro de Todas las Transacciones: Debe registrar todas las operaciones financieras de la empresa que afecten a las cuentas, incluyendo ingresos, gastos, activos, pasivos y patrimonio neto, sin omisiones.

- Cumplimiento Normativo: Aunque no sea obligatorio, los registros deben cumplir con las normas contables y fiscales del país. En España, esto implica adaptarse al Código de Comercio y al Plan General de Contabilidad, especialmente en la clasificación y denominación de las cuentas.

- Forma y Contenido Ordenados: Los registros se deben presentar de manera ordenada, cronológica y estructurada, con anotaciones claras, completas y sin espacios en blanco o borrones que puedan generar dudas o interpretaciones erróneas.

- Soporte: Históricamente, el libro mayor era físico. Hoy en día, son válidos tanto el formato físico como el digital, siendo este último el predominante por sus ventajas en eficiencia y seguridad.

Pasos para Hacer e Implementar un Libro Mayor en una Empresa

Crear e implementar un libro mayor eficaz en una empresa requiere una planificación cuidadosa y un conocimiento sólido de los principios contables. Si bien la base suele ser el libro diario, hay varios aspectos a considerar para una implementación exitosa:

- Revisar las Normas Legales Vigentes: Aunque el libro mayor sea voluntario, es crucial conocer el marco contable general y las posibles implicaciones fiscales.

- Elegir el Método de Contabilidad: Decidir entre un sistema manual (libros físicos, cada vez más en desuso) o un software contable. La tendencia actual es hacia las soluciones digitales por su eficiencia y capacidad de automatización.

- Diseñar un Plan de Cuentas Contables: Esencial para clasificar correctamente las cuentas en categorías como activos, pasivos, patrimonio neto, ingresos y gastos. Este plan debe adaptarse a las necesidades específicas de la empresa y seguir el PGC.

- Asignar un Código a Cada Cuenta: Cada cuenta dentro del plan de cuentas debe tener un código único para facilitar su identificación y manejo, especialmente en sistemas informatizados.

- Configurar el Programa Contable: Si se opta por un software, configurarlo adecuadamente con el plan de cuentas definido.

- Registrar las Operaciones Financieras: Todas las transacciones deben registrarse inicialmente en el libro diario.

- Conectar el Libro Mayor con el Libro Diario: En un software contable moderno, este paso suele ser automático. El sistema toma la información del diario y la distribuye a las cuentas correspondientes en el mayor.

- Establecer un Flujo de Trabajo: Definir la periodicidad con la que se transferirán los movimientos del libro diario al libro mayor (diaria, semanal, mensual). La automatización del software minimiza este esfuerzo.

- Respaldar cada Asiento Contable: Asegurarse de que cada entrada en el libro mayor esté respaldada por documentos fuente (facturas, contratos, extractos bancarios, etc.) para fines de verificación y auditoría.

- Configurar Plantillas y Automatizaciones: En el software, configurar plantillas para transacciones recurrentes y, opcionalmente, integrar el software contable con otros programas (facturación, bancos, gestión de inventarios) para reducir errores y duplicidades.

- Revisar Periódicamente los Registros: Realizar conciliaciones y verificaciones regulares para asegurar que los saldos de las cuentas del libro mayor coincidan con los extractos bancarios y otros registros externos.

Ejemplo de un Libro Mayor Simplificado

Para ilustrar el funcionamiento del libro mayor, veamos un ejemplo simplificado de la empresa Acme, S.A. durante el mes de enero de 2025. Este ejemplo muestra cómo se reflejan las transacciones en cuentas individuales.

1. Cuenta 572: Bancos (Activo)

| Fecha | Concepto | Débito (€) | Crédito (€) | Saldo (€) |

|---|---|---|---|---|

| 01/01/2025 | Saldo inicial | 2.000,00 | ||

| 05/01/2025 | Cobro de factura (cliente) | 1.000,00 | 3.000,00 | |

| 10/01/2025 | Pago de alquiler oficina | 800,00 | 2.200,00 | |

| 20/01/2025 | Compra de inventario | 500,00 | 1.700,00 |

2. Cuenta 430: Clientes (Activo)

| Fecha | Concepto | Débito (€) | Crédito (€) | Saldo (€) |

|---|---|---|---|---|

| 05/01/2025 | Emisión de factura de venta | 1.000,00 | 1.000,00 | |

| 10/01/2025 | Cobro de factura | 1.000,00 | 0,00 |

3. Cuenta 600: Compras (Gasto)

| Fecha | Concepto | Débito (€) | Crédito (€) | Saldo (€) |

|---|---|---|---|---|

| 20/01/2025 | Compra de inventario | 500,00 | 500,00 |

4. Cuenta 622: Alquileres (Gasto)

| Fecha | Concepto | Débito (€) | Crédito (€) | Saldo (€) |

|---|---|---|---|---|

| 10/01/2025 | Pago de alquiler oficina | 800,00 | 800,00 |

Este ejemplo demuestra cómo cada cuenta muestra su saldo individual después de cada operación, ofreciendo una visión clara de los movimientos que la afectan.

Optimización de la Gestión Contable con Herramientas Online

La imagen de los voluminosos libros contables físicos, dignos del "Libro Gordo de Petete", es cada vez más una reliquia del pasado. La contabilidad moderna ha evolucionado drásticamente, y las plantillas de Excel, aunque útiles en su momento, también están en vías de extinción, especialmente con normativas que prohíben el software de doble uso que podría permitir dobles contabilidades. El futuro de la gestión contable reside, sin lugar a dudas, en los programas informáticos en la nube.

El uso de herramientas online puede transformar la gestión contable de una empresa, aportando una mayor eficacia, precisión y un considerable ahorro de tiempo. Plataformas como Holded, mencionadas en el texto original, son un claro ejemplo de cómo la tecnología simplifica y potencia la contabilidad. Estos softwares de gestión en la nube centralizan todas las necesidades de una empresa, ofreciendo no solo la gestión de libros contables oficiales, incluyendo el libro mayor, sino también funcionalidades integradas de facturación, contabilidad, gestión de equipos, inventario, CRM y tesorería.

La automatización que ofrecen estas herramientas es clave. Pueden registrar automáticamente transacciones comunes, conectar el libro diario con el mayor sin intervención manual, y facilitar la conciliación bancaria. Esto no solo reduce drásticamente los errores humanos, sino que también libera tiempo valioso que los empresarios y contables pueden dedicar a tareas de análisis y estrategia, en lugar de a la tediosa entrada de datos. Poder gestionar cualquier aspecto de tu negocio desde cualquier lugar y en cualquier momento, con información actualizada al instante, es la ventaja competitiva que ofrecen las soluciones contables en la nube.

En Resumen

Aunque la llevanza de un libro mayor no es legalmente obligatoria en muchos países, su valor práctico para cualquier empresa es inmenso. Este registro detallado y clasificado de las operaciones económicas aporta una información financiera crucial, facilitando enormemente la toma de decisiones estratégicas y operativas. Permite un control exhaustivo de ingresos y gastos, una comprensión clara de la situación patrimonial y una base sólida para la elaboración de informes financieros vitales.

Mantener el libro mayor actualizado y libre de errores es, tradicionalmente, una tarea que requiere un esfuerzo considerable. Sin embargo, la irrupción de los programas de gestión y contabilidad en la nube ha simplificado drásticamente este proceso. Herramientas como Holded son capaces de automatizar gran parte de la contabilidad, lo que se traduce en un ahorro sustancial de tiempo y esfuerzo. Este tiempo liberado puede ser reinvertido en el crecimiento y la innovación del negocio, transformando la contabilidad de una carga en una poderosa herramienta estratégica.

Preguntas Frecuentes sobre el Libro Mayor

¿Cuál es la diferencia entre el libro mayor y el libro diario?

La principal diferencia radica en su propósito y organización. El libro diario registra todas las transacciones financieras en el orden cronológico en que ocurren, sin clasificarlas por cuenta. Es el registro de "primera entrada". El libro mayor, por su parte, toma la información del libro diario y la clasifica en cuentas específicas (activos, pasivos, ingresos, gastos), mostrando el saldo de cada una. Es el registro de "segunda entrada" y permite un análisis más detallado de cada componente financiero de la empresa. Además, el libro diario es obligatorio en España, mientras que el libro mayor es voluntario.

¿Es obligatorio el libro mayor?

No, en la mayoría de los países, incluido España, el libro mayor no es un registro contable obligatorio por ley. Sin embargo, es considerado una herramienta indispensable para una gestión financiera eficaz y para la preparación de los estados financieros anuales. Su uso es altamente recomendado para cualquier empresa que desee tener un control exhaustivo y una visión clara de su situación económica.

¿Cuál es la estructura del libro mayor?

El libro mayor se estructura dedicando una página o sección a cada cuenta contable. Los elementos clave de esta estructura incluyen: el número y nombre de la cuenta (siguiendo el Plan General de Contabilidad), la fecha de cada transacción, una descripción de la operación, las columnas de "Débito" (Debe) y "Crédito" (Haber) para registrar los valores monetarios de los movimientos, y una columna para el saldo actualizado de la cuenta después de cada transacción. Este formato permite un seguimiento claro y detallado de los movimientos individuales de cada cuenta.

¿Cómo hacer un libro mayor?

La forma más habitual de elaborar un libro mayor es partiendo de las anotaciones realizadas en el libro diario. Los pasos incluyen: 1) Determinar las cuentas contables necesarias según el plan de cuentas de la empresa; 2) Registrar todas las transacciones en el libro diario; 3) Trasladar y clasificar estas transacciones desde el libro diario a las cuentas correspondientes en el libro mayor, anotando los débitos y créditos en cada cuenta y actualizando sus saldos. Hoy en día, la mayoría de las empresas utilizan software contable que automatiza este proceso de forma eficiente.

¿Qué formato debe tener el libro mayor?

Aunque no hay un formato legalmente estricto, el libro mayor generalmente se presenta en formato de tabla con columnas para: Número de cuenta, Descripción de la cuenta, Fecha de la operación, Débito, Crédito y Saldo de la cuenta. Es fundamental que para cada operación contable, la suma de los débitos sea igual a la suma de los créditos, cumpliendo con el principio de la partida doble. La representación en "T" es una forma conceptual muy utilizada para visualizar el debe y el haber de cada cuenta.

Si quieres conocer otros artículos parecidos a El Libro Mayor: La Clave de la Gestión Financiera puedes visitar la categoría Librerías.