04/10/2024

Adentrarse en el fascinante mundo de la contabilidad puede parecer una tarea desafiante, especialmente cuando nos enfrentamos a un ejercicio completo. Sin embargo, como cualquier disciplina, la contabilidad se domina a través de un proceso estructurado y una práctica persistente. Para aquellos que buscan desentrañar los secretos de los balances y los estados financieros, comprender cada paso es fundamental. Hoy nos enfocaremos en un punto crítico del proceso: el tercer paso para resolver un ejercicio de contabilidad, una etapa que consolida la información y prepara el terreno para el análisis financiero.

- La Ruta Contable: Desde el Inicio hasta la Consolidación

- El Crucial Tercer Paso: El Balance de Comprobación de Sumas y Saldos

- Más Allá del Balance de Comprobación: Los Estados Contables Finales

- Dominando la Contabilidad: Consejos para una Práctica Efectiva

- Diversifica tu Práctica: Tipos de Ejercicios Clave

- Preguntas Frecuentes sobre Ejercicios de Contabilidad

- ¿Por qué es tan importante la secuencia de los pasos en contabilidad?

- ¿Qué sucede si el Balance de Comprobación no cuadra?

- ¿Se pueden usar programas de contabilidad para practicar?

- ¿Cuál es la diferencia entre el Balance de Comprobación y el Balance General?

- ¿Es necesario memorizar todas las reglas contables?

- Conclusión

La Ruta Contable: Desde el Inicio hasta la Consolidación

Resolver un ejercicio de contabilidad no es un acto impulsivo, sino una serie de pasos lógicos que garantizan la precisión y la coherencia de la información financiera. Antes de llegar al tercer paso, hay dos etapas preliminares que sientan las bases de todo el trabajo.

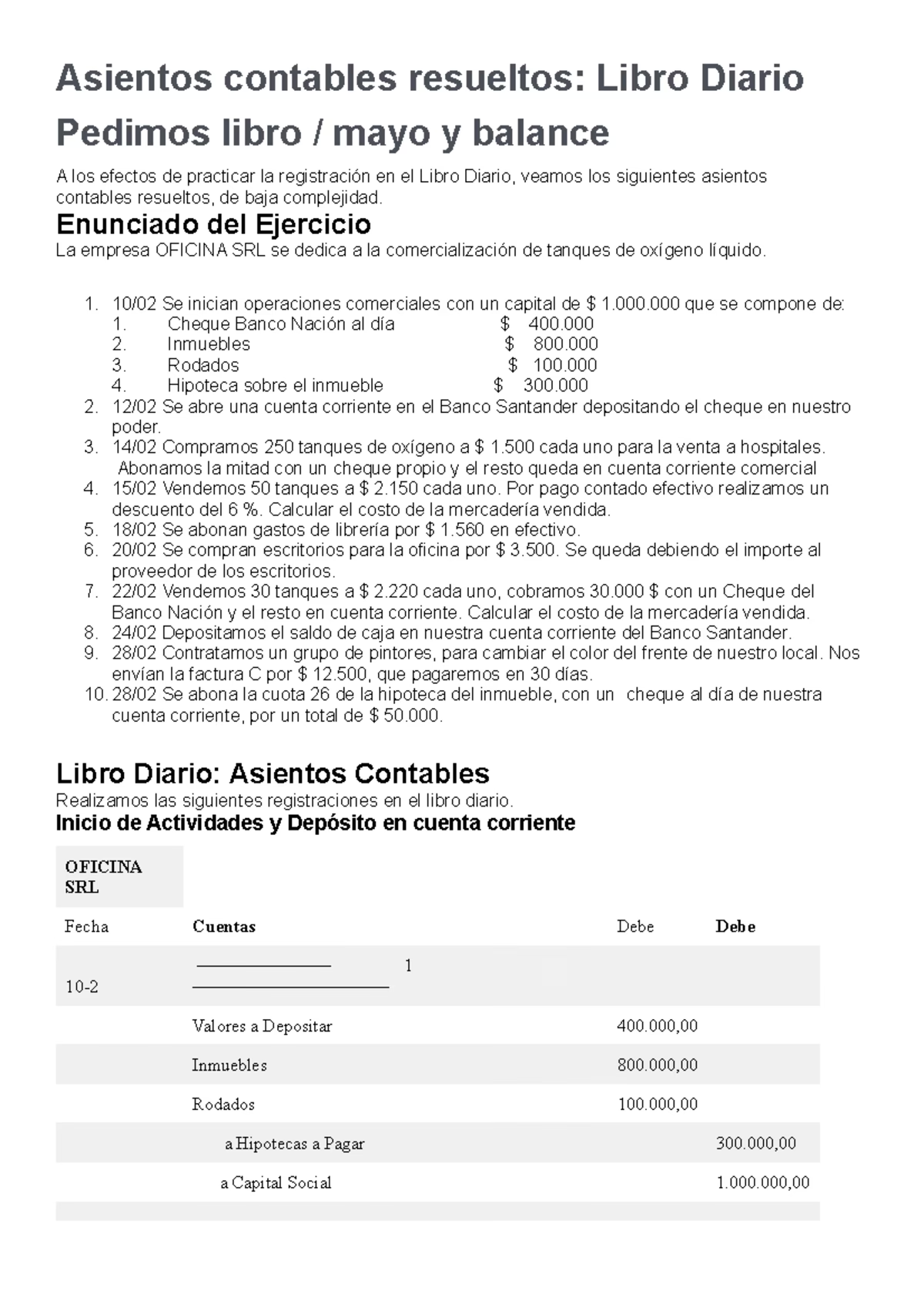

Primer Paso: El Registro Inicial en el Libro Diario

Todo comienza con los enunciados del ejercicio, que describen las transacciones económicas de una entidad. El primer paso crucial es registrar estas transacciones en el Libro Diario. Este es el registro cronológico de todas las operaciones de la empresa, donde cada asiento contable refleja un débito y un crédito que mantienen la ecuación contable equilibrada. Aquí se asientan desde la constitución de la sociedad y los aportes de los socios, hasta las compras, ventas, pagos y cobros. Es la base de datos primaria de la contabilidad, donde se documenta cada movimiento con su fecha, cuentas involucradas y montos correspondientes.

Por ejemplo, si una empresa se constituye con aportes de socios, el asiento en el Libro Diario registrará el aumento de activos (como caja, mercaderías, inmuebles) y el aumento del capital social. Si se realiza una venta, se registrará el ingreso por ventas y el cobro o derecho a cobrar. La precisión en esta etapa es vital, ya que cualquier error aquí se propagará a los pasos siguientes.

Segundo Paso: La Organización en el Libro Mayor (Mayorización)

Una vez que todas las transacciones han sido registradas en el Libro Diario, el siguiente paso es la Mayorización. Este proceso implica trasladar la información de cada asiento del Libro Diario a las cuentas individuales en el Libro Mayor o Mayor General. Imagina que cada cuenta (Caja, Banco, Mercaderías, Ventas, etc.) tiene su propia “página” o “ficha” donde se agrupan todos los débitos y créditos que la afectaron durante un período.

El formato más común para representar estas cuentas en el Mayor es la “Cuenta T”, que visualmente separa los débitos (lado izquierdo) de los créditos (lado derecho). La mayorización permite conocer el saldo individual de cada cuenta en cualquier momento, lo cual es imposible de determinar directamente desde el Libro Diario. Es un paso de organización y síntesis que prepara la información para la verificación y el análisis posterior.

Por ejemplo, si la cuenta “Caja” tuvo varios ingresos (débitos) y varios egresos (créditos) a lo largo del mes, la mayorización consolidará todos esos movimientos en la cuenta T de Caja, permitiendo calcular su saldo final deudor o acreedor.

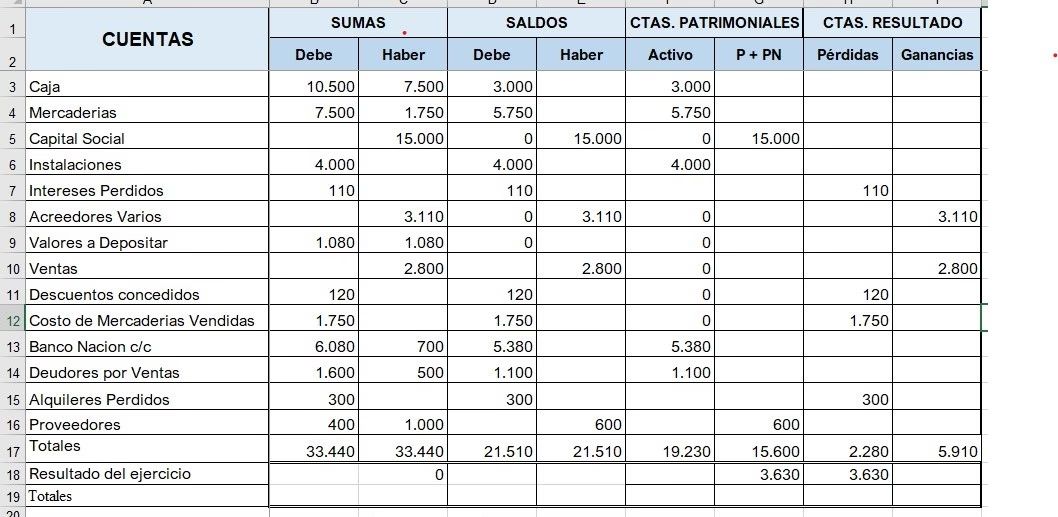

El Crucial Tercer Paso: El Balance de Comprobación de Sumas y Saldos

Habiendo completado los registros en el Libro Diario y la mayorización de todas las cuentas, llegamos al tercer paso fundamental: la elaboración del Balance de Comprobación de Sumas y Saldos. Este documento es una herramienta interna vital que cumple una doble función: verificar la igualdad del débito y el crédito en todos los asientos y saldos, y listar todas las cuentas con sus respectivos movimientos y saldos finales.

¿Qué es el Balance de Comprobación de Sumas y Saldos?

El Balance de Comprobación de Sumas y Saldos es un listado de todas las cuentas del Libro Mayor, presentando sus sumas de movimientos (débitos y créditos) y sus saldos finales (deudores o acreedores). Su característica principal es que las sumas de los débitos deben ser iguales a las sumas de los créditos, y de igual forma, la suma de los saldos deudores debe ser igual a la suma de los saldos acreedores. Esta igualdad es una prueba matemática de que la partida doble se ha aplicado correctamente en todas las transacciones y que la mayorización se ha realizado sin errores de trasposición.

Estructura y Utilidad

Tradicionalmente, este balance se presenta en un formato de cuatro columnas (Sumas del Debe, Sumas del Haber, Saldo Deudor, Saldo Acreedor), aunque a veces se le conoce como el punto de partida para el “balance de ocho columnas” o “balance tributario” en contextos más complejos, que añade columnas para ajustes, ganancias y pérdidas y el balance final. En este tercer paso, las cuentas se detallan con sus respectivos saldos y, además, se clasifican de acuerdo a su origen (activo, pasivo, patrimonio neto, resultados positivos o negativos).

La utilidad de este balance es inmensa:

- Detección de Errores: Si las sumas no cuadran, es una señal inequívoca de que hay un error en los registros del Libro Diario o en la mayorización. Esto permite localizar y corregir discrepancias antes de avanzar a la preparación de los estados financieros definitivos.

- Resumen de Cuentas: Proporciona una visión consolidada y organizada de todas las cuentas y sus saldos en un solo lugar, facilitando la comprensión de la situación contable de la empresa.

- Base para Estados Financieros: Es el documento de partida directo para la elaboración de los estados financieros principales, como el Estado de Situación Patrimonial (Balance General) y el Estado de Resultados. Sin un Balance de Comprobación correcto, la elaboración de estos informes sería inviable o estaría plagada de errores.

Ejemplo Simplificado de un Balance de Comprobación

Aunque el texto proporcionado no detalla un ejemplo completo del balance de comprobación de sumas y saldos, podemos ilustrar su concepto:

| Cuenta | Suma Debe | Suma Haber | Saldo Deudor | Saldo Acreedor |

|---|---|---|---|---|

| Caja | 10.000 | 5.000 | 5.000 | |

| Mercaderías | 4.000 | 1.000 | 3.000 | |

| Proveedores | 500 | 1.500 | 1.000 | |

| Ventas | 4.000 | 4.000 | ||

| Capital Social | 20.000 | 20.000 | ||

| TOTALES | 14.500 | 31.500 | 8.000 | 25.000 |

Nota: Los totales de “Suma Debe” y “Suma Haber” deben ser iguales, y los totales de “Saldo Deudor” y “Saldo Acreedor” también deben serlo. En el ejemplo simplificado, los números no cuadran para fines ilustrativos de las columnas, pero en un ejercicio real, la igualdad es obligatoria.

Más Allá del Balance de Comprobación: Los Estados Contables Finales

Una vez que el Balance de Comprobación de Sumas y Saldos ha sido verificado y está cuadrado, la información está lista para ser presentada en los informes financieros principales que resumen la situación económica y financiera de la empresa. Estos son:

- Estado de Situación Patrimonial o Balance General: También conocido como Balance General, este estado presenta la situación financiera de la empresa en un momento específico. Muestra los activos (lo que la empresa posee), los pasivos (lo que la empresa debe) y el patrimonio neto (el capital de los propietarios). Es una “fotografía” de la empresa en una fecha determinada.

- Estado de Resultados: Este informe muestra el desempeño financiero de la empresa durante un período contable. Detalla los ingresos, los costos y los gastos, culminando en la utilidad o pérdida neta del período. Ofrece una visión de la rentabilidad de las operaciones.

En Argentina, estos informes se denominan “Estados Contables”, mientras que bajo las Normas Internacionales de Información Financiera (NIIF) se conocen como “Estados Financieros”.

Dominando la Contabilidad: Consejos para una Práctica Efectiva

Comprender los pasos teóricos es solo una parte. Para realmente dominar la contabilidad, la práctica constante y estratégica es indispensable. Aquí te ofrecemos algunas recomendaciones:

- Dedica Tiempo Diario: La contabilidad es como un músculo; necesita ejercicio regular. Dedica un tiempo fijo cada día a resolver ejercicios, aunque sean cortos.

- Varía los Ejercicios: No te limites a un solo tipo. Combina ejercicios sencillos para afianzar conceptos básicos (como asientos de compra/venta simples) con otros más complejos que presenten nuevos desafíos (como ajustes, amortizaciones, o transacciones con instrumentos financieros).

- Enfócate en la Mejora Continua: Revisa tus errores. No solo identifiques dónde te equivocaste, sino por qué. Entender la lógica detrás de la solución correcta es más valioso que simplemente obtener el resultado.

- Utiliza Recursos Multimedia: Complementa tu estudio con videos explicativos, tutoriales o software de contabilidad para simular situaciones reales.

- Practica por Temas Específicos: Una vez que domines los fundamentos, enfócate en áreas que te resulten más difíciles o que requieran mayor detalle.

Diversifica tu Práctica: Tipos de Ejercicios Clave

Para un aprendizaje integral, es crucial familiarizarse con diferentes tipos de ejercicios contables. Cada uno pone a prueba una habilidad específica:

- Ejercicios de Asientos Contables: Fundamentales para aprender la mecánica del debe y el haber, y cómo registrar cada transacción. Incluye la teoría del cargo y el abono.

- Ejercicios de Ventas y Compras: Practicar cómo se registran las transacciones principales del ciclo operativo, incluyendo descuentos, devoluciones e IVA (repercutido y soportado).

- Ejercicios de Préstamos y Subvenciones: Para entender la contabilidad de financiación, desde la obtención de fondos hasta su amortización y los tratamientos específicos de las ayudas gubernamentales.

- Ejercicios de Seguros y Periodificación: Comprender cómo se reconocen los gastos a lo largo del tiempo, más allá del momento del pago.

- Ejemplos de Asiento de Apertura: Cómo iniciar un nuevo ejercicio contable, trasladando los saldos finales del período anterior.

- Ejercicios de Confirming y Factoring: Mecanismos de financiación de cuentas por cobrar, y cómo se contabilizan la cesión de derechos de cobro a entidades financieras.

- Ejercicios de Variación de Existencias: Determinar el costo de las mercaderías vendidas y el valor de las existencias finales.

- Ejercicios de Letra de Cambio: Contabilización de efectos comerciales y su gestión.

- Ejercicios de Balance General y Anticipos: Practicar la elaboración de los estados financieros clave y el tratamiento de los anticipos de clientes, incluyendo su implicancia fiscal.

Preguntas Frecuentes sobre Ejercicios de Contabilidad

A continuación, respondemos algunas de las dudas más comunes al abordar ejercicios contables:

¿Por qué es tan importante la secuencia de los pasos en contabilidad?

La secuencia es crucial porque cada paso se construye sobre el anterior. Un error en el Libro Diario afectará la Mayorización, y esta a su vez invalidará el Balance de Comprobación, haciendo imposible la preparación de estados financieros fiables. Es un proceso acumulativo donde la precisión en cada etapa es fundamental.

¿Qué sucede si el Balance de Comprobación no cuadra?

Si las sumas del debe no coinciden con las del haber, o los saldos deudores no igualan a los saldos acreedores, significa que hay un error. Los errores comunes incluyen la omisión de un asiento, la inversión de un débito por un crédito, errores de suma o resta, o la transcripción incorrecta de un monto del Libro Diario al Mayor. Es necesario revisar meticulosamente los pasos anteriores hasta encontrar y corregir la discrepancia.

¿Se pueden usar programas de contabilidad para practicar?

¡Absolutamente! El uso de software contable es una excelente manera de practicar y comprender cómo los principios contables se aplican en un entorno real. Muchos programas ofrecen versiones de prueba o módulos educativos que permiten registrar transacciones y generar informes automáticamente, ayudando a visualizar el impacto de cada asiento.

¿Cuál es la diferencia entre el Balance de Comprobación y el Balance General?

El Balance de Comprobación de Sumas y Saldos es una herramienta interna de verificación que lista todas las cuentas con sus saldos para asegurar que los débitos y créditos cuadran. No es un estado financiero oficial. El Balance General (o Estado de Situación Patrimonial), por otro lado, es uno de los estados financieros principales que resume los activos, pasivos y patrimonio neto de la empresa en una fecha específica, y se presenta a usuarios externos (inversores, bancos, etc.). El Balance de Comprobación es un paso previo y necesario para elaborar el Balance General.

¿Es necesario memorizar todas las reglas contables?

Más que memorizar, es fundamental comprender la lógica detrás de cada regla. Entender por qué una cuenta aumenta con un débito y otra con un crédito, o por qué ciertos gastos se periodifican, te permitirá aplicar los principios contables a situaciones diversas, incluso a aquellas que no has visto explícitamente en un ejercicio.

Conclusión

El tercer paso en la resolución de un ejercicio de contabilidad, la elaboración del Balance de Comprobación de Sumas y Saldos, es un hito crucial. Representa la culminación de los registros iniciales y la mayorización, y sirve como un puente indispensable hacia la preparación de los estados financieros definitivos. Dominar este y los demás pasos, a través de una práctica inteligente y constante, es lo que transformará a cualquier estudiante o profesional en un experto contable, capaz de interpretar la salud financiera de cualquier organización.

Si quieres conocer otros artículos parecidos a Dominando el Tercer Paso Contable puedes visitar la categoría Librerías.