13/01/2024

En el dinámico universo de las finanzas y la gestión empresarial, la capacidad de registrar, organizar y analizar cada movimiento económico es más que una buena práctica; es una necesidad imperativa. Cada transacción, por pequeña que sea, deja una huella que, si se sigue adecuadamente, puede revelar la verdadera salud financiera de una organización. Es en este contexto donde emerge la figura del libro mayor, un documento fundamental que, aunque a menudo subestimado por no ser de cumplimiento legal obligatorio en muchos sistemas, se erige como un pilar insustituible para cualquier empresa que aspire a una contabilidad clara y un control financiero robusto.

Imagínese una gran biblioteca donde cada estante representa una categoría de información y cada libro dentro de ese estante contiene el detalle minucioso de un tema específico. El libro mayor funciona de manera similar en la contabilidad: es el compendio detallado donde cada cuenta individual de una empresa (efectivo, bancos, proveedores, clientes, gastos, ingresos, etc.) tiene su propio "libro" o "ficha" dedicada. Aquí, de forma meticulosa y cronológica, se asientan todas las operaciones que afectan a esa cuenta particular. Este nivel de detalle no solo proporciona una fotografía instantánea del estado de cada elemento financiero, sino que también permite trazar el historial completo de sus movimientos, facilitando así un control exhaustivo y una toma de decisiones informada.

- ¿Qué es el Libro Mayor y por qué es fundamental?

- Características Esenciales que Definen al Libro Mayor

- Las Funciones Vitales del Libro Mayor en la Gestión Financiera

- Decodificando la Estructura: ¿Cómo se Rellena el Libro Mayor?

- Libro Diario vs. Libro Mayor: Una Dualidad Contable Complementaria

- Ventajas Estratégicas de su Uso

- Preguntas Frecuentes sobre el Libro Mayor

¿Qué es el Libro Mayor y por qué es fundamental?

El libro mayor es un documento contable esencial que recopila, de forma organizada y cronológica, todas las operaciones financieras de una empresa registradas en cada una de sus cuentas individuales. A diferencia del libro diario, que registra todas las transacciones en el orden en que ocurren, el libro mayor desglosa estas transacciones por cuenta específica. Esto significa que si una empresa tiene, por ejemplo, una cuenta de "Caja", otra de "Bancos", y otra de "Proveedores", existirá un libro mayor (o una sección dentro del libro mayor general) dedicado exclusivamente a cada una de ellas.

Este registro detallado es crucial porque permite a los contadores y gerentes obtener una visión pormenorizada del comportamiento de cada elemento patrimonial, de resultado o financiero. Al consultar el libro mayor de una cuenta de "Clientes", por ejemplo, se puede ver de inmediato cuánto debe cada cliente, cuándo se realizaron los pagos, y cuál es el saldo actual. Esto es invaluable para la gestión de cobros, la proyección de flujos de efectivo y la evaluación de la salud de las relaciones comerciales. Aunque su uso no es mandatorio en todas las jurisdicciones, su valor práctico lo convierte en una herramienta indispensable para una gestión contable eficiente y transparente.

Características Esenciales que Definen al Libro Mayor

Para comprender plenamente la utilidad del libro mayor, es fundamental conocer sus características distintivas:

- Registro Individual por Cuenta: Quizás la característica más importante es que existe un libro mayor (o una ficha o sección) para cada cuenta contable utilizada por la empresa. Esto permite un seguimiento granular de cada activo, pasivo, capital, ingreso y gasto.

- Organización Cronológica: Dentro de cada cuenta, las operaciones se registran en el orden en que ocurren, de la más antigua a la más reciente. Esta secuencia temporal es vital para el seguimiento del flujo de fondos y para la auditoría de movimientos.

- Detalle de Debe, Haber y Saldo: Cada entrada en el libro mayor de una cuenta específica muestra el concepto de la operación, la fecha, una referencia al asiento del libro diario, el importe en la columna del "Debe" (cargos) o "Haber" (abonos), y, crucialmente, el saldo acumulado de la cuenta después de cada transacción. Esto proporciona una visión dinámica del estado de la cuenta.

- Visualización de Entradas y Salidas: De manera intuitiva, el libro mayor permite ver claramente las entradas de valor a una cuenta (aumentos) y las salidas de valor (disminuciones), ofreciendo una transparencia completa sobre el origen y destino de los fondos o recursos asociados a esa cuenta.

- Complemento del Libro Diario: El libro mayor no es un sustituto del libro diario, sino su complemento. Las operaciones se registran inicialmente en el libro diario y luego se "traspasan" o "postean" a las respectivas cuentas del libro mayor. Esta dualidad asegura tanto la cronología general de las operaciones como su desglose por cuenta.

- Herramienta de Control Interno y Análisis: Aunque no siempre obligatorio por ley, su uso es altamente recomendable para el análisis financiero, la detección de errores y la preparación de informes financieros. Permite a la gerencia y a los contadores tener un pulso constante sobre la situación de cada elemento contable.

Las Funciones Vitales del Libro Mayor en la Gestión Financiera

Las funciones del libro mayor van más allá del mero registro; son esenciales para la salud y la estrategia financiera de cualquier entidad:

- Control de Cargos y Abonos: Su función primordial es llevar un control exhaustivo de todos los cargos (entradas o aumentos) y abonos (salidas o disminuciones) que afectan a cada cuenta. Esto asegura que no haya movimientos inexplicables y que la ecuación contable se mantenga siempre equilibrada.

- Información Detallada de Operaciones: Proporciona un detalle granular de cada transacción. Por ejemplo, en la cuenta de "Bancos", se pueden ver todos los depósitos y retiros, con sus fechas y montos específicos, lo que facilita la conciliación bancaria.

- Ordenamiento de Bienes y Obligaciones: Al tener una cuenta separada para cada activo (bienes), pasivo (obligaciones) y capital, el libro mayor organiza la información de manera que se puede conocer en cualquier momento el valor de los bienes de la empresa y el monto de sus deudas.

- Base para la Preparación de Estados Financieros: Los saldos finales de cada cuenta en el libro mayor son la fuente principal para elaborar el Balance de Situación (que muestra activos, pasivos y patrimonio neto) y la Cuenta de Pérdidas y Ganancias (que resume ingresos y gastos). Sin saldos de cuentas fiables, la elaboración de estos informes sería imposible.

- Facilitador del Análisis Financiero: Permite realizar un análisis profundo del comportamiento de las cuentas a lo largo del tiempo. Por ejemplo, se puede analizar la evolución de las ventas, la estructura de los costos o el nivel de las deudas, lo que es crucial para la toma de decisiones estratégicas.

- Detección de Errores: Al ser un registro detallado, facilita la identificación y corrección de errores contables, ya que cualquier desbalance o anomalía en una cuenta se puede rastrear hasta su origen.

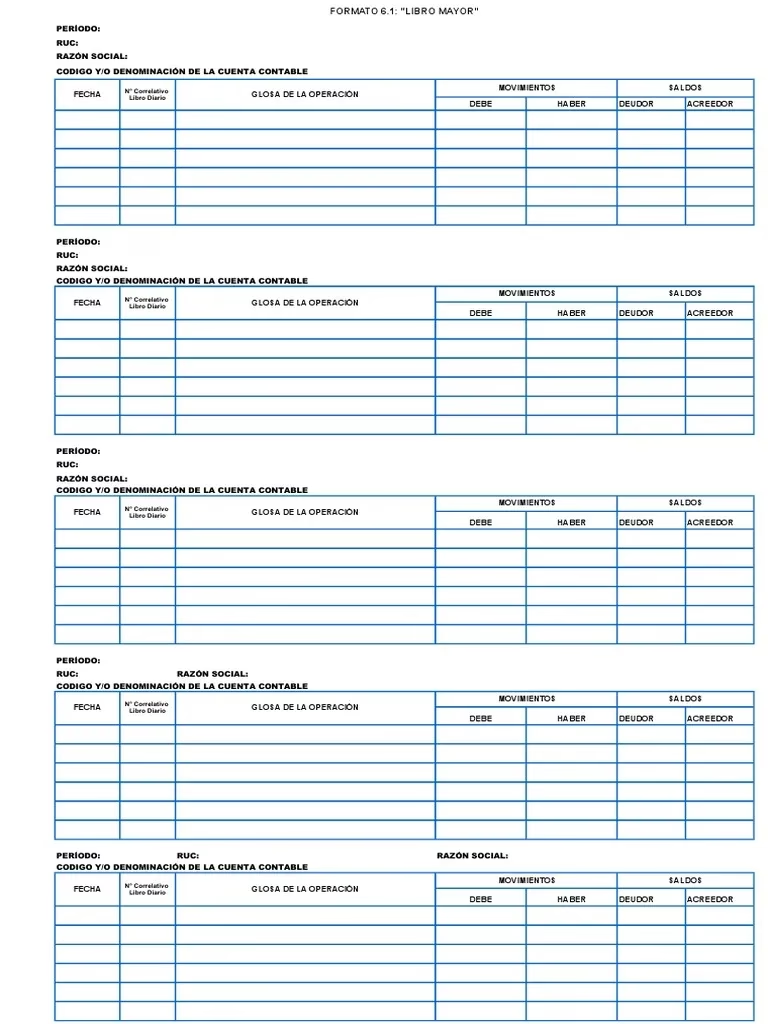

Decodificando la Estructura: ¿Cómo se Rellena el Libro Mayor?

El proceso de llenado del libro mayor es sistemático y sigue un formato específico para garantizar la claridad y la precisión. Aunque la forma física pueda variar (desde libros empastados hasta sistemas contables digitalizados), la lógica interna se mantiene constante. La estructura general de una ficha o sección de libro mayor para una cuenta específica suele incluir las siguientes columnas:

- Fecha: Se registra la fecha exacta en la que ocurrió la operación contable. Esto mantiene el orden cronológico.

- Concepto o Contracuenta: Aquí se describe brevemente la naturaleza de la operación (por ejemplo, "Pago a proveedor", "Venta al contado", "Depósito bancario") y se anota la contracuenta del asiento. La contracuenta es la cuenta que se ve afectada en el otro lado del asiento contable (por ejemplo, si se registra un cargo en "Caja" por una venta, la contracuenta sería "Ventas").

- Folio del Libro Diario: Se anota el número de folio o página del libro diario donde se registró originalmente la operación. Esto permite una referencia rápida y una auditoría cruzada entre el diario y el mayor.

- Debe (Cargo): En esta columna se registran los importes que representan un cargo o aumento en el saldo de la cuenta (para activos y gastos) o una disminución (para pasivos, patrimonio e ingresos).

- Haber (Abono): Aquí se anotan los importes que representan un abono o disminución en el saldo de la cuenta (para activos y gastos) o un aumento (para pasivos, patrimonio e ingresos).

- Saldo: Esta columna es dinámica. Después de cada registro de Debe o Haber, se calcula y anota el saldo actualizado de la cuenta. El saldo puede ser deudor (si el Debe es mayor que el Haber) o acreedor (si el Haber es mayor que el Debe).

Ejemplo Conceptual de una Ficha de Libro Mayor (Cuenta de Caja):

Imaginemos una cuenta de "Caja" que inicia con un saldo de 1.000 unidades monetarias (u.m.).

| Fecha | Concepto / Contracuenta | Folio Diario | Debe (u.m.) | Haber (u.m.) | Saldo (u.m.) |

|---|---|---|---|---|---|

| 01/01/2024 | Saldo Inicial | - | 1.000 | ||

| 05/01/2024 | Venta de mercancías (Ventas) | 15 | 500 | 1.500 | |

| 10/01/2024 | Pago de alquiler (Gastos de Alquiler) | 18 | 200 | 1.300 | |

| 15/01/2024 | Cobro a cliente (Clientes) | 20 | 300 | 1.600 |

Este formato permite a cualquier persona revisar la cuenta de "Caja" y entender rápidamente todos sus movimientos y su saldo en cualquier punto en el tiempo.

Libro Diario vs. Libro Mayor: Una Dualidad Contable Complementaria

Es común confundir el libro diario con el libro mayor, o considerarlos intercambiables. Sin embargo, son documentos con propósitos distintos pero complementarios dentro del ciclo contable.

| Característica | Libro Diario | Libro Mayor |

|---|---|---|

| Propósito Principal | Registrar todas las transacciones en orden cronológico. | Clasificar y resumir las transacciones por cuenta individual. |

| Nivel de Detalle | Muestra el asiento completo de cada transacción (cuentas cargadas y abonadas). | Muestra los movimientos de una única cuenta, con referencias al diario. |

| Estructura | Asientos contables que afectan a dos o más cuentas por cada transacción. | Fichas o secciones individuales para cada cuenta contable. |

| Función Primaria | Registro inicial de cada hecho económico. | Control y acumulación de saldos por cuenta. |

| Importancia | Base para la preparación de los asientos del mayor; prueba de la cronología. | Base para la preparación de los estados financieros (balance, pérdidas y ganancias). |

| Obligatoriedad | Generalmente, obligatorio por ley en la mayoría de las jurisdicciones. | No siempre obligatorio por ley, pero indispensable para la gestión práctica. |

Ambos libros son interdependientes. El libro diario es el punto de entrada de la información contable, la "primera parada" de cada transacción. Una vez que una operación se registra en el diario, se "postea" o se traslada a las cuentas correspondientes en el libro mayor. Esta simbiosis asegura que cada transacción esté registrada dos veces: una vez por su fecha de ocurrencia (en el diario) y una vez por su impacto en las cuentas específicas (en el mayor), garantizando así la exactitud y la integridad del sistema contable.

Ventajas Estratégicas de su Uso

Más allá de su función básica de registro, el libro mayor ofrece una serie de ventajas estratégicas para la gestión empresarial:

- Visión Detallada de Cada Cuenta: Permite a los gerentes y contadores tener una visión granular del comportamiento de cada cuenta, lo cual es vital para el control de inventarios, gestión de deudas o análisis de ingresos.

- Facilita la Preparación de Balances de Comprobación: Los saldos finales de todas las cuentas del libro mayor se utilizan para elaborar el balance de comprobación, un informe que verifica la igualdad entre los débitos y créditos totales, una prueba fundamental de la exactitud de los registros.

- Soporte para Auditorías: En caso de auditorías internas o externas, el libro mayor proporciona un rastro detallado de cada movimiento, facilitando la verificación y la conformidad con las normativas contables.

- Base para la Toma de Decisiones: Al ofrecer información organizada y detallada, el libro mayor es una herramienta poderosa para el análisis financiero, permitiendo identificar tendencias, evaluar el rendimiento y tomar decisiones estratégicas fundamentadas.

- Optimización de Recursos: Un conocimiento preciso de los saldos de las cuentas (por ejemplo, el efectivo disponible o las deudas por cobrar) permite una mejor planificación y asignación de recursos.

Preguntas Frecuentes sobre el Libro Mayor

¿Es el libro mayor un documento legalmente obligatorio?

En muchos países y jurisdicciones, el libro mayor no es un documento legalmente obligatorio para su presentación ante autoridades fiscales, a diferencia del libro diario. Sin embargo, es considerado una herramienta contable indispensable para la gestión interna y la preparación de estados financieros obligatorios. Su ausencia dificultaría enormemente una contabilidad precisa y transparente.

¿Cuántos libros mayores necesita una empresa?

Una empresa necesita un libro mayor (o una sección dentro de un sistema de libro mayor) para cada cuenta contable que utilice. Esto significa que habrá un libro mayor para la cuenta de "Caja", otro para "Bancos", otro para "Clientes", "Proveedores", "Ventas", "Gastos de Personal", etc. El número exacto dependerá de la complejidad y el tamaño del plan de cuentas de la empresa.

¿Se puede llevar el libro mayor de forma digital?

Absolutamente. Hoy en día, la gran mayoría de las empresas llevan su libro mayor de forma digital, utilizando software contable o ERP (Enterprise Resource Planning). Estos sistemas automatizan el "posteo" de las transacciones del diario al mayor, calculan los saldos automáticamente y permiten generar informes detallados con gran facilidad. La digitalización ha mejorado la eficiencia y reducido los errores manuales.

¿Qué pasa si una empresa no utiliza el libro mayor?

Si una empresa no utiliza el libro mayor, su contabilidad sería extremadamente desorganizada y propensa a errores. Sería casi imposible conocer el saldo actual de cada cuenta, preparar estados financieros precisos o realizar un análisis financiero significativo. La toma de decisiones estaría basada en información incompleta o incorrecta, lo que podría llevar a graves problemas financieros y operativos.

¿Quién utiliza el libro mayor?

Principalmente, el libro mayor es utilizado por contadores y profesionales de finanzas para registrar y verificar las transacciones. Sin embargo, la información consolidada de los saldos del libro mayor es crucial para gerentes, directores y propietarios de empresas, quienes la utilizan para evaluar el rendimiento, planificar estrategias y tomar decisiones empresariales informadas.

En resumen, el libro mayor es mucho más que un simple registro; es el corazón del sistema contable de una empresa, un mapa detallado que guía a los navegantes financieros a través de las complejidades de los ingresos, gastos, activos y pasivos. Su correcta elaboración y análisis no solo aseguran el cumplimiento de los principios contables, sino que también empoderan a las organizaciones con la claridad y la visión necesarias para prosperar en un entorno económico en constante evolución. Aunque no sea siempre una exigencia legal, su valor práctico lo convierte en un aliado indispensable para cualquier gestión empresarial que aspire a la excelencia y la transparencia financiera.

Si quieres conocer otros artículos parecidos a El Libro Mayor: Pilar de la Contabilidad Empresarial puedes visitar la categoría Librerías.