05/09/2022

La contabilidad es el lenguaje de los negocios, y el registro preciso de cada transacción es fundamental para la salud financiera y el cumplimiento legal de cualquier empresa. Entre las operaciones más comunes y vitales se encuentran las compras y las ventas, que reflejan el flujo de entrada y salida de recursos económicos. Comprender cómo estas operaciones se asientan en el Libro Diario no solo es una cuestión de rigor contable, sino una necesidad imperativa para la toma de decisiones informadas y la transparencia fiscal.

En este artículo, exploraremos la mecánica detrás del registro de compras y ventas, desde las prácticas tradicionales que involucraban libros auxiliares rubricados hasta las innovaciones más recientes como el Registro de Compras y Ventas (RCV). Analizaremos la importancia de cada método, las implicaciones de su uso y cómo las normativas modernas han simplificado, pero a la vez, exigido mayor detalle en ciertos aspectos del registro contable.

- La Esencia del Registro Contable: ¿Por Qué es Tan Importante?

- El Libro Diario: El Corazón de la Contabilidad

- Registro de Operaciones de Compra y Venta: Métodos y Evolución

- El Registro de Compras y Ventas (RCV): Una Revolución Digital

- Tabla Comparativa: Métodos de Registro de Compras y Ventas

- Preguntas Frecuentes sobre el Registro de Compras y Ventas

- Conclusión

La Esencia del Registro Contable: ¿Por Qué es Tan Importante?

El registro contable no es meramente un requisito legal; es la columna vertebral de la gestión empresarial. Permite a las empresas:

- Monitorear el flujo de efectivo: Entender de dónde proviene el dinero y hacia dónde va.

- Evaluar el rendimiento: Medir la rentabilidad y la eficiencia de las operaciones.

- Cumplir con las obligaciones fiscales: Calcular y declarar impuestos de manera correcta y oportuna.

- Tomar decisiones estratégicas: Basar planes de expansión, inversión o ajuste en datos financieros sólidos.

- Facilitar auditorías: Proporcionar un rastro documental claro de todas las transacciones.

Cada compra o venta, por pequeña que sea, impacta directamente en la situación financiera de la empresa. Un registro meticuloso asegura que la imagen contable sea un reflejo fiel de la realidad económica.

El Libro Diario: El Corazón de la Contabilidad

El Libro Diario es uno de los libros contables principales y obligatorios en la mayoría de las legislaciones. Su función es registrar, día a día y en orden cronológico, todas las operaciones económicas que realiza una empresa. Cada asiento contable en el Libro Diario se compone de al menos dos cuentas, una que se debita y otra que se acredita, siguiendo el principio de la partida doble.

Tradicionalmente, el Libro Diario podía ser un volumen físico donde se anotaban a mano o se imprimían las transacciones. Sin embargo, con la digitalización, su formato ha evolucionado, pero su función central permanece inalterada: ser el primer registro sistemático de cada evento financiero.

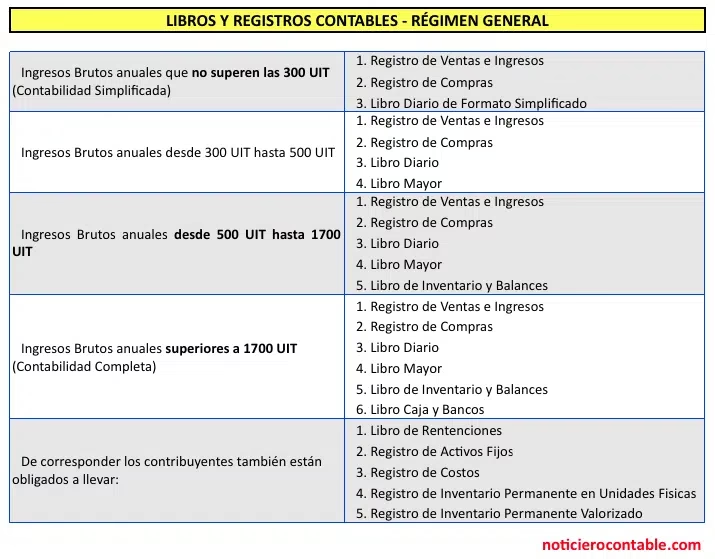

Registro de Operaciones de Compra y Venta: Métodos y Evolución

Históricamente, la gestión del volumen de operaciones de compra y venta presentaba un desafío. Para simplificar el registro en el Libro Diario principal, se hizo uso de subdiarios o libros auxiliares.

El Rol de los Libros IVA COMPRAS y VENTAS como Subdiarios

En muchas jurisdicciones, los libros IVA COMPRAS y VENTAS, una vez rubricados por la autoridad competente, eran utilizados como subdiarios. Esto significaba que:

- Registro Detallado en Subdiarios: Cada factura de compra o venta se registraba individualmente y con todo detalle (fecha, proveedor/cliente, monto, IVA, etc.) en el respectivo libro auxiliar (IVA Compras o IVA Ventas).

- Resumen en el Libro Diario: Al final de un período (semana, quincena o mes), el total de las operaciones registradas en el subdiario se resumía en un único asiento en el Libro Diario principal. Por ejemplo, se registraba un asiento global por el total de las compras del mes, y otro por el total de las ventas. Esto evitaba tener cientos o miles de asientos individuales en el Libro Diario, manteniéndolo más conciso y manejable.

Este método era eficiente para reducir el volumen de asientos en el Libro Diario principal, pero dependía de la existencia y el correcto uso de los subdiarios rubricados, los cuales servían como respaldo legal y detallado de las transacciones.

La Transición al Registro Detallado Operación por Operación

La normativa contable y fiscal ha evolucionado significativamente. Si los subdiarios rubricados dejan de ser utilizados o su uso no es reconocido para la centralización, la exigencia cambia drásticamente:

- Registro Directo y Detallado: En ausencia de subdiarios válidos para la centralización, cada operación de compra y venta debe ser registrada operación por operación y día por día directamente en el Libro Diario.

- Mayor Volumen de Asientos: Esto implica que el Libro Diario contendrá un número mucho mayor de asientos, reflejando cada factura emitida o recibida de forma individual.

- Importancia de la Automatización: Esta práctica subraya la necesidad de sistemas contables automatizados que puedan generar y registrar estos asientos de forma eficiente, minimizando errores y agilizando el proceso.

Esta evolución busca una mayor trazabilidad y detalle en el registro, facilitando las auditorías y el control fiscal.

El Registro de Compras y Ventas (RCV): Una Revolución Digital

El concepto de “Libro de Compras y Ventas” ha sido transformado en varias jurisdicciones por el advenimiento del Registro de Compras y Ventas (RCV), un sistema digital que ha modernizado y simplificado las obligaciones de los contribuyentes.

RCV: Reemplazo del Libro Tradicional

A partir de una fecha clave, como el 1 de agosto de 2017 en algunos países, el RCV ha reemplazado la obligación de llevar el tradicional Libro de Compras y Ventas físico. Esta medida aplica principalmente a los contribuyentes autorizados como emisores electrónicos. El RCV no solo sustituye el libro, sino también la necesidad de enviar información electrónica de compras y ventas de forma separada, ya que la información se genera y actualiza automáticamente a través de los documentos tributarios electrónicos (DTE).

Funcionamiento y Beneficios del RCV

- Automatización: La información de compras y ventas se alimenta directamente desde los DTEs emitidos y recibidos, reduciendo la carga administrativa y el margen de error.

- Acceso en Línea: Los contribuyentes y la autoridad fiscal tienen acceso en tiempo real a la información, facilitando la fiscalización y el cumplimiento.

- Simplificación: Al centralizar la información y automatizar su registro, se simplifican los procesos para los contribuyentes.

¿Quiénes Están Eximidos de Llevar el Libro de Compra y Ventas Tradicional?

Aunque el RCV es la norma para los emisores electrónicos, existen excepciones. Los contribuyentes que no están sujetos al sistema de facturación electrónica, o que emiten otro tipo de documentos tributarios electrónicos que no requieren ser enviados a la autoridad fiscal (como boletas, vouchers, etc.), pueden estar eximidos de llevar el Libro de Compras y Ventas tradicional. Sin embargo, es crucial que la información relativa a sus ventas y prestaciones de servicios se complemente adecuadamente en el Registro de Ventas, informando los resúmenes correspondientes.

Servicios Exentos de Impuesto: ¿Obligatoriedad del Libro?

Una pregunta frecuente es si es obligatorio llevar un Libro de Compra y Ventas si se realizan exclusivamente servicios exentos de impuesto. La respuesta, en la mayoría de los casos, es No. La obligatoriedad de llevar este libro está generalmente ligada a vendedores y prestadores de servicios que están afectos a impuestos como el IVA (Impuesto al Valor Agregado), según lo descrito en la legislación pertinente (por ejemplo, el artículo 59 de la Ley sobre Impuestos a las Ventas y Servicios en el contexto chileno).

No obstante, la ausencia de una obligación legal no debe interpretarse como una ausencia de necesidad. Incluso para quienes ofrecen servicios exentos, implementar un Libro Auxiliar de compras y ventas es una práctica altamente recomendada. Este libro auxiliar facilita la centralización de la información en los libros de contabilidad principales y ayuda a cumplir con otras obligaciones, como la presentación de declaraciones mensuales (ej. Formulario 29 de Declaración Mensual y Pago Simultáneo), al proporcionar un registro ordenado y fácil de consultar.

Tabla Comparativa: Métodos de Registro de Compras y Ventas

| Característica | Método Tradicional (con Subdiarios Rubricados) | Método Actual (sin Subdiarios Rubricados / RCV) |

|---|---|---|

| Registro Detallado | En libros auxiliares (IVA Compras/Ventas). | Directamente en el Libro Diario o automatizado vía RCV. |

| Registro en Libro Diario | Asientos resumidos por período. | Asientos operación por operación (si no hay RCV) o información consolidada/automática (RCV). |

| Volumen de Asientos en Diario | Menor, gracias a la centralización. | Mayor (sin RCV) o gestionado digitalmente (con RCV). |

| Respaldo Legal | Subdiarios físicos rubricados. | Registro digital (RCV) o asientos individuales en el Diario. |

| Automatización | Menor, procesos manuales predominantes. | Alta, especialmente con el RCV y DTEs. |

Preguntas Frecuentes sobre el Registro de Compras y Ventas

- ¿Es obligatorio llevar un Libro de Compra y Ventas si solo realizo servicios exentos de impuesto?

- No, generalmente la obligatoriedad recae en quienes realizan operaciones afectas a impuestos como el IVA. Sin embargo, es altamente recomendable llevar un Libro Auxiliar para una mejor organización y cumplimiento de otras obligaciones fiscales.

- ¿Qué es el Registro de Compras y Ventas (RCV)?

- El RCV es un sistema digital que, a partir de ciertas fechas (como el 1 de agosto de 2017 en algunos países), reemplazó la obligación de llevar el Libro de Compras y Ventas tradicional para los contribuyentes emisores electrónicos. Centraliza y automatiza la información de compras y ventas a partir de los documentos tributarios electrónicos.

- ¿Qué sucede si dejo de usar subdiarios rubricados para mis operaciones de compra y venta?

- Si dejas de usar subdiarios rubricados o estos no son válidos para la centralización, deberás registrar cada operación de compra y venta, día por día y de forma individual, directamente en el Libro Diario. Esto aumentará significativamente el volumen de asientos en tu diario principal.

- ¿Cómo afecta la facturación electrónica al registro de compras y ventas?

- La facturación electrónica es el pilar del Registro de Compras y Ventas (RCV). La emisión y recepción de Documentos Tributarios Electrónicos (DTEs) alimenta directamente el RCV, automatizando gran parte del proceso de registro y simplificando la declaración de impuestos.

Conclusión

El registro de operaciones de compra y venta en el Libro Diario ha evolucionado desde prácticas manuales y el uso de subdiarios auxiliares hasta sistemas digitales altamente automatizados como el RCV. Independientemente del método, la precisión y la oportunidad en el registro son cruciales para la salud financiera de cualquier entidad. Adaptarse a las nuevas normativas y aprovechar las herramientas tecnológicas disponibles no solo garantiza el cumplimiento fiscal, sino que también proporciona una visión clara y en tiempo real del desempeño económico del negocio. La contabilidad, lejos de ser una mera obligación, es una herramienta poderosa para el éxito.

Si quieres conocer otros artículos parecidos a Registro de Compras y Ventas en el Libro Diario puedes visitar la categoría Librerías.