29/08/2024

En la dinámica y cambiante era digital, la gestión empresarial se ha transformado radicalmente. Lo que antes implicaba pilas de papel y trámites presenciales, hoy se resuelve con unos pocos clics. Un claro ejemplo de esta evolución es la rúbrica digital de los libros contables y societarios, una obligación que ha tomado especial relevancia para las Sociedades por Acciones Simplificadas (SAS) en Argentina.

La rúbrica, un proceso que históricamente garantizaba la autenticidad y validez de los registros empresariales, ha migrado al entorno digital, adaptándose a las necesidades de eficiencia y transparencia que demandan los tiempos actuales. Esta adaptación no es una opción, sino un requisito legal fundamental para las SAS, impulsado por normativas específicas que buscan modernizar la administración societaria y contable.

¿Qué es la Rúbrica Digital y por qué es Obligatoria para las SAS?

La rúbrica, en esencia, es el acto de validar o legalizar un libro o documento, asegurando que su contenido sea auténtico y oficial. Tradicionalmente, esto implicaba la presentación física de los libros ante un organismo de control para su sellado. Sin embargo, con el advenimiento de las herramientas digitales y la necesidad de agilizar los procesos, la rúbrica ha evolucionado.

Para las Sociedades por Acciones Simplificadas (SAS), la obligación de llevar sus libros de manera digital y, por ende, de realizar la rúbrica de forma digital, se establece mediante la Resolución 6/17 de la Inspección General de Justicia (IGJ). Esta normativa fue un hito, ya que aprobó el procedimiento de Registros Digitales y sentó las bases para la regulación de las SAS, promoviendo un marco legal moderno y eficiente para este tipo de sociedades. La implementación de la rúbrica digital busca no solo simplificar los trámites, sino también aumentar la seguridad, la trazabilidad y la accesibilidad de la información corporativa.

Los Libros Esenciales para las SAS en Formato Digital

La resolución de la IGJ es clara al especificar cuáles son los libros que las Sociedades por Acciones Simplificadas deben llevar de manera obligatoria y, por lo tanto, rubricar digitalmente. Estos son pilares fundamentales para la transparencia y el correcto funcionamiento de cualquier sociedad:

- Libro de Actas: Este libro es el corazón de la vida societaria. En él se asientan todas las decisiones importantes tomadas por los órganos de gobierno de la sociedad, como las reuniones de socios, asambleas y directorio. Desde la aprobación de estados contables hasta nombramientos o remociones de autoridades, todo debe quedar registrado aquí. Su rúbrica digital asegura la inalterabilidad de las decisiones y la fe pública de los actos societarios.

- Libro de Registro de Acciones: Fundamental para las sociedades anónimas y las SAS, este libro detalla la composición del capital social. Registra la titularidad de las acciones, las transferencias, los gravámenes y cualquier otra modificación relacionada con la participación de los socios en la empresa. La rúbrica digital garantiza la certeza sobre la propiedad accionaria, un aspecto crucial para la seguridad jurídica.

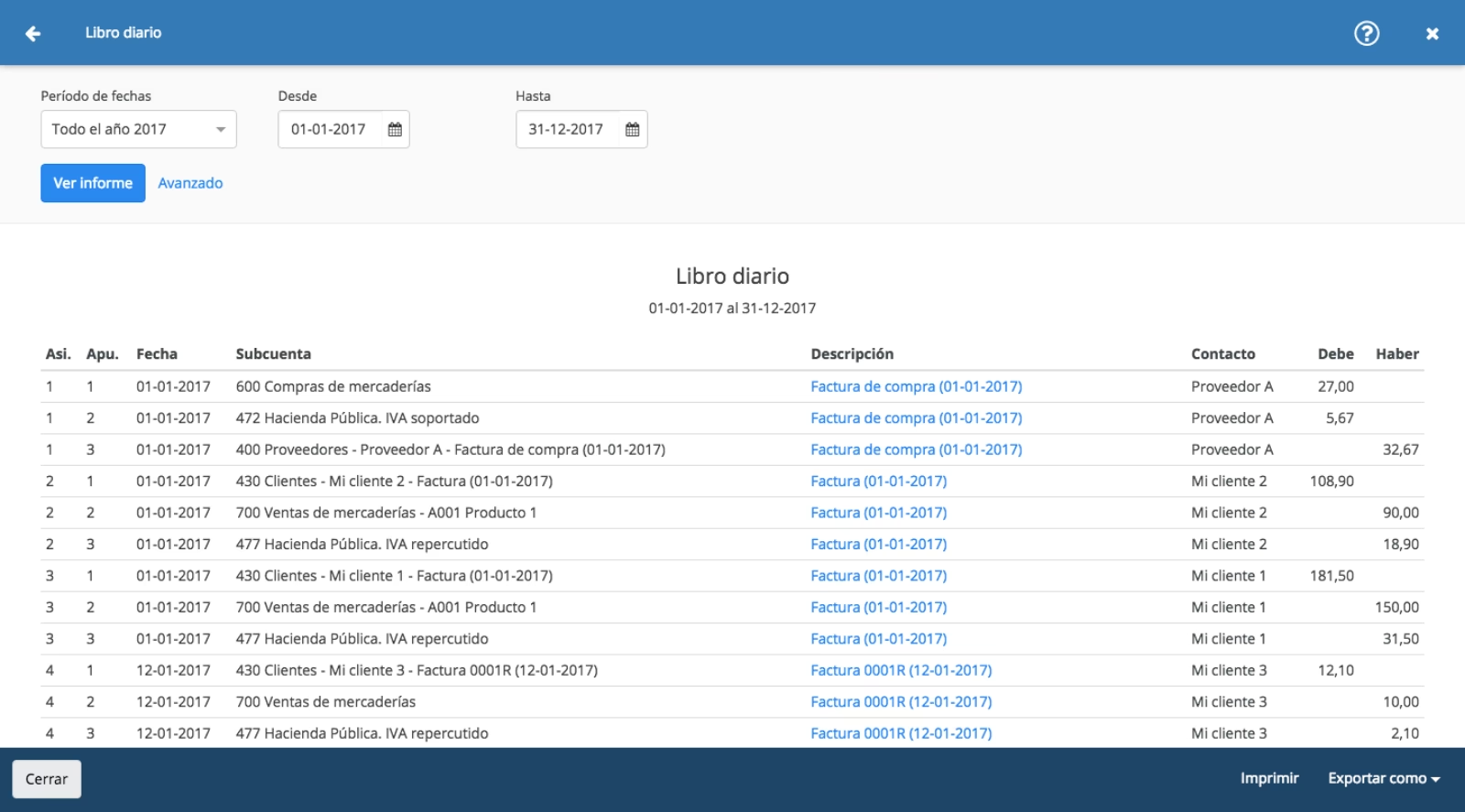

- Libro Diario: Como su nombre lo indica, es un registro cronológico de todas las operaciones económicas y financieras de la sociedad. Cada transacción, ya sea un ingreso, un gasto, una compra o una venta, debe ser asentada en este libro. Es la base para la elaboración de los estados contables y un instrumento vital para el control y la auditoría.

- Libro Inventario y Balances: Este libro complementa al Libro Diario. En él se registran los activos, pasivos y el patrimonio neto de la sociedad al inicio de sus operaciones y al cierre de cada ejercicio económico. Contiene el inventario detallado de bienes, deudas y capital, así como el Balance General y el Estado de Resultados. Es esencial para evaluar la situación patrimonial y financiera de la empresa.

La digitalización de estos libros no es solo una cuestión de formato, sino que implica una transformación en la forma en que las empresas gestionan y presentan su información, fomentando una mayor eficiencia y un menor impacto ambiental al reducir el uso de papel.

El Proceso de Rúbrica Digital a Través del TAD

La rúbrica de estos libros digitales se realiza a través del sistema de Trámites a Distancia (TAD). Esta plataforma unificada permite a los ciudadanos y empresas interactuar con la administración pública de manera online, simplificando significativamente los procedimientos. Para las SAS, el TAD se convierte en la herramienta indispensable para cumplir con la obligación de la rúbrica digital.

Aunque los detalles precisos del proceso pueden variar y se suelen actualizar en tutoriales específicos provistos por los organismos reguladores (como el mencionado en la fuente), el concepto general implica la carga de los archivos digitales correspondientes a los libros, su validación electrónica y la emisión de una constancia de rúbrica. Este sistema garantiza que los documentos presentados cumplen con los requisitos legales y tecnológicos para ser considerados válidos y con plena fuerza legal.

| Característica | Rúbrica de Libros Tradicional (Físico) | Rúbrica de Libros Digital (SAS) |

|---|---|---|

| Soporte | Libros encuadernados, hojas físicas. | Archivos electrónicos (PDF, otros formatos). |

| Proceso | Presentación presencial en el organismo, sellado manual de cada folio. | Carga de archivos a plataforma online (TAD), validación electrónica. |

| Tiempo de Trámite | Puede implicar esperas, traslados y tiempos de procesamiento. | Generalmente más rápido, accesible 24/7 desde cualquier lugar. |

| Almacenamiento | Espacio físico requerido, riesgo de deterioro o pérdida. | Almacenamiento digital, posibilidad de copias de seguridad. |

| Seguridad | Vulnerable a manipulación física, deterioro. | Sellos de tiempo y firmas digitales garantizan inalterabilidad y autenticidad. |

| Costo Asociado | Costos de impresión, encuadernación, traslados. | Menores costos de material, posibles tasas por trámite digital. |

| Acceso | Limitado al lugar físico de guarda. | Acceso remoto con credenciales, facilidad para consultas y auditorías. |

Beneficios y Desafíos de la Digitalización para las SAS

La obligación de la rúbrica digital no es solo una carga burocrática, sino que trae consigo una serie de beneficios importantes para las SAS. La eficiencia es uno de los principales, al reducir los tiempos de trámite y eliminar la necesidad de desplazamientos. La seguridad es otro punto fuerte; los sistemas digitales de rúbrica utilizan mecanismos criptográficos que garantizan la integridad y la autenticidad de los documentos, minimizando el riesgo de fraude o alteración. Además, la digitalización facilita la organización y el archivo de la información, permitiendo un acceso más rápido y eficiente para auditorías o consultas internas.

Sin embargo, la transición también presenta desafíos. La necesidad de contar con conocimientos técnicos para operar las plataformas digitales, la inversión inicial en sistemas o software de gestión contable compatibles, y la adaptación a nuevos flujos de trabajo son aspectos a considerar. Es fundamental que las SAS se capaciten y busquen asesoramiento profesional para asegurar una correcta implementación y evitar errores que puedan derivar en sanciones.

Preguntas Frecuentes sobre la Rúbrica y Libros Digitales

¿Qué es el Libro Diario?

El Libro Diario es uno de los libros contables obligatorios para las empresas, incluidas las SAS. Su función principal es registrar, de forma cronológica, todas las operaciones económicas que realiza la sociedad. Cada transacción, ya sea una compra, una venta, un pago o un cobro, se asienta en este libro siguiendo los principios de la partida doble. Es decir, por cada débito hay un crédito equivalente. Este registro detallado es fundamental para:

- Mantener un control exhaustivo de los movimientos financieros.

- Servir de base para la elaboración de otros estados contables, como el Libro Mayor y el Balance de Comprobación.

- Facilitar la fiscalización y auditoría de las operaciones de la empresa.

- Proveer información para la toma de decisiones gerenciales.

En el contexto digital, el Libro Diario se genera y se rubrica como un archivo electrónico, manteniendo la misma estructura lógica y la obligatoriedad de su registro.

¿Por qué las Sociedades por Acciones Simplificadas (SAS) deben rubricar digitalmente?

Las SAS deben rubricar sus libros de manera digital debido a la normativa específica establecida por la Inspección General de Justicia (IGJ), particularmente la Resolución 6/17. Esta disposición busca modernizar y simplificar la gestión de este tipo societario, fomentando la transparencia, la agilidad en los trámites y la seguridad jurídica. Al ser sociedades diseñadas para una constitución y operación más ágil y digital, la rúbrica electrónica es coherente con su naturaleza y objetivo de promover el emprendimiento y la inversión en un marco moderno.

¿Qué es el TAD y cómo se relaciona con la rúbrica?

TAD son las siglas de Trámites a Distancia, una plataforma digital del gobierno que permite realizar gestiones y presentaciones ante organismos públicos de manera online. En el caso de la rúbrica de libros digitales para SAS, el TAD es la herramienta obligatoria a través de la cual se deben cargar los archivos de los libros para su validación y rúbrica por parte de la IGJ. Es el canal oficial que conecta a las empresas con el ente regulador para este trámite, facilitando el cumplimiento de la obligación de forma remota y eficiente.

¿Qué beneficios concretos ofrece la rúbrica digital frente a la tradicional?

La rúbrica digital ofrece múltiples beneficios: ahorro de tiempo al eliminar la necesidad de traslados y filas; mayor seguridad de la información gracias a la criptografía y los sellos de tiempo que evitan alteraciones; reducción de costos asociados a la impresión y almacenamiento físico; facilidad de acceso a los registros desde cualquier lugar con conexión a internet; y mayor eficiencia en la gestión documental y en los procesos de auditoría, ya que la información está organizada y disponible digitalmente.

La adaptación a la rúbrica digital es un paso crucial para las Sociedades por Acciones Simplificadas. No solo es una exigencia legal, sino una oportunidad para modernizar la gestión, optimizar recursos y asegurar la transparencia y validez de sus operaciones en el entorno digital. Mantenerse informado y cumplir con estas normativas es esencial para el éxito y la sostenibilidad de cualquier SAS en el panorama empresarial actual.

Si quieres conocer otros artículos parecidos a Rubricación Digital: Clave para SAS Modernas puedes visitar la categoría Librerías.