29/12/2021

En la era digital, la gestión contable ha evolucionado significativamente, y los libros electrónicos se han convertido en una herramienta indispensable para las empresas. Sin embargo, su manejo y las obligaciones asociadas a ellos a menudo generan dudas. Es fundamental comprender que los libros electrónicos no se 'declaran', sino que se 'anotan', un matiz crucial que distingue este proceso de las declaraciones tributarias tradicionales. Además, es imperativo conocer las particularidades de las anotaciones sin movimiento y las normativas que rigen la obligatoriedad de llevar ciertos libros, ya sean físicos, computarizados o electrónicos.

Este artículo busca despejar todas tus inquietudes, ofreciéndote una guía detallada sobre cómo manejar tus libros electrónicos, qué hacer cuando no hay movimiento en un periodo y cuáles son los libros contables obligatorios para tu empresa, dependiendo de su régimen tributario y sus ingresos anuales. Prepárate para optimizar tu gestión contable y cumplir con tus responsabilidades fiscales de manera eficiente.

- La Anotación Sin Movimiento en los Libros Electrónicos

- Obligatoriedad de Llevar Libros y Registros Contables

- El Libro Mayor Electrónico: ¿Es Obligatorio?

- Preguntas Frecuentes sobre Libros Contables y Electrónicos

- ¿Qué libros contables debo llevar si mi empresa MYPE Tributario se creó en enero de 2024?

- ¿Puedo llevar mis libros contables en formato electrónico?

- Si decido llevar mis libros contables en formato electrónico, ¿puedo volver a llevarlos en formato manual o computarizado en el futuro?

- ¿Cuándo se lleva el Libro Diario y el Libro Mayor?

- ¿Es obligatorio llevar el Libro Diario y el Libro Mayor en formato electrónico?

- ¿Si llevo libros electrónicos, también estoy obligado a emitir comprobantes de pago electrónicos?

- ¿Qué pasaría con el Libro Diario Simplificado si cambio de régimen tributario al Régimen Especial de Renta (RER)?

- ¿Conviene usar los libros electrónicos?

- ¿Es obligatorio llevar el libro mayor electrónico?

- Conclusiones

La Anotación Sin Movimiento en los Libros Electrónicos

Una de las situaciones más comunes que genera interrogantes es qué hacer con los libros electrónicos cuando en un determinado periodo no se han realizado operaciones de compra o venta, o cuando un registro específico no ha tenido actividad. A esto se le conoce como una anotación sin movimiento.

Es importante recalcar que, incluso si tu empresa no ha realizado operaciones en un periodo, la obligación de realizar la anotación de los libros electrónicos persiste. Esto significa que no puedes simplemente omitir la presentación, sino que debes indicar explícitamente la opción de 'sin movimiento'.

Estructura del Nombre de los Libros Electrónicos

Para realizar correctamente una anotación sin movimiento, es vital entender la estructura del nombre de los archivos de los libros electrónicos, que generalmente se presentan en formato TXT. Esta estructura es estandarizada y cada segmento del nombre tiene un significado específico. Veamos un ejemplo práctico:

LE 20556106909 20170800 140100 00 1011 .txt

Desglosemos cada parte de este nombre de archivo para comprender su significado:

- LE: Indica que es un Libro Electrónico.

- Ruc (20556106909): Es el número de identificación fiscal de la empresa.

- Periodo (20170800): Representa el periodo tributario al que corresponde la información. En este caso, agosto de 2017 (AAAA MM DD).

- Identificador Libro (140100): Código que identifica el tipo de libro contable. Por ejemplo, '140100' podría corresponder al Registro de Ventas.

- LIB (00): Indica el estado del libro (por ejemplo, '00' podría significar que no hay subsanaciones).

- Oper. Cierre (1): Indica si hay operaciones de cierre o un estado particular.

- Información (0): Este es el indicador clave para las anotaciones sin movimiento. Si no hay información o movimiento en el periodo, este número debe ser '0'. Si hay información, será '1'.

- Moneda (1): Indica el tipo de moneda utilizada (por ejemplo, '1' para soles peruanos).

- Indicador (1): Un indicador adicional que puede referirse a la existencia de operaciones.

Retomando el ejemplo de Agosto de 2017, si no se realizó ninguna operación en el registro de ventas, la anotación se realiza cambiando el indicador de 'Información' a '0', como se muestra en la estructura detallada.

Es crucial recordar que la obligación de realizar la anotación, incluso sin movimiento, es un requisito legal que debe cumplirse dentro de los plazos establecidos para evitar sanciones, como multas que pueden ascender al 0.3% de los ingresos netos.

Obligatoriedad de Llevar Libros y Registros Contables

La obligación de llevar libros y registros contables, ya sean físicos o electrónicos, depende de varios factores, principalmente del régimen tributario al que pertenece la empresa y del nivel de sus ingresos brutos anuales. La legislación tributaria establece diferentes requisitos para cada caso.

Marco Normativo

El Decreto Legislativo N.º 1269, en su primera disposición complementaria, modificó el artículo 65 de la Ley del Impuesto a la Renta, estableciendo los umbrales de ingresos para la obligación de llevar ciertos libros. Posteriormente, la Resolución de Superintendencia N.º 045-2017 reglamentó estos requisitos, detallando los libros obligatorios para distintos rangos de ingresos.

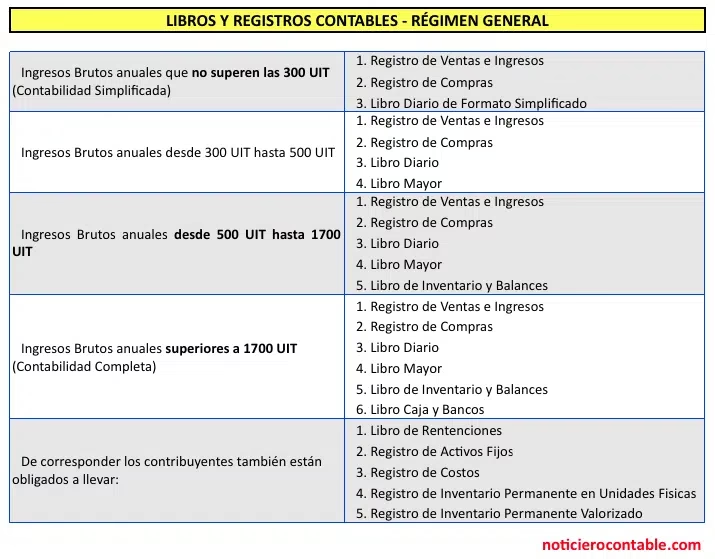

Libros Contables Obligatorios por Régimen e Ingresos

La siguiente tabla resume las obligaciones de llevar libros contables para los diferentes regímenes tributarios, considerando los ingresos brutos anuales:

| Régimen Tributario | Ingresos Brutos Anuales (UIT) | Libros Contables Obligatorios |

|---|---|---|

| Régimen MYPE Tributario | Hasta 300 UIT | Registro de Compras Registro de Ventas Libro Diario Simplificado |

| Régimen MYPE Tributario y General | Desde 300 UIT hasta 1700 UIT | Libros y registros contables según disponga la SUNAT (incluye Libro Diario y Libro Mayor) |

| Régimen General | Más de 1700 UIT | Contabilidad Completa (incluye Libro Diario, Libro Mayor, Libro de Inventarios y Balances, entre otros) |

| Régimen Especial de Renta (RER) | N/A | Registro de Compras Registro de Ventas |

| Nuevo Régimen Único Simplificado (Nuevo RUS) | N/A | No están obligados a llevar libros y/o registros contables |

| Renta de Segunda Categoría | Más de 20 UIT (rentas brutas) | Libro de Ingresos |

Es importante destacar que, a partir del 1 de enero de 2017, las empresas con ingresos brutos hasta 300 UIT solo están obligadas a llevar tres libros contables básicos. Para rangos de ingresos superiores, las obligaciones se amplían.

El Libro Mayor Electrónico: ¿Es Obligatorio?

La pregunta sobre la obligatoriedad de llevar el Libro Mayor en formato electrónico es recurrente y tiene matices importantes. Primero, es necesario entender quiénes están obligados a llevar el Libro Mayor en general, y luego, quiénes específicamente deben llevarlo en formato electrónico.

Obligación General del Libro Mayor

Según la Resolución de Superintendencia N.º 045-2017, los contribuyentes de tercera categoría que generen ingresos brutos anuales en el rango de 300 UIT hasta 500 UIT están obligados a llevar como mínimo los siguientes libros y registros contables: Libro Diario, Libro Mayor, Registro de Compras y Registro de Ventas e Ingresos. Este grupo de empresas tiene la opción de decidir el formato en que desean llevarlo: físico, computarizado o electrónico.

Obligación Específica del Libro Mayor Electrónico

Existe un segundo grupo de empresas que sí está obligado a llevar el Libro Mayor en formato electrónico de manera mandatoria: las empresas designadas como PRICOS (Principales Contribuyentes).

En resumen, tenemos dos escenarios:

| Tipo de Obligación | Grupo de Contribuyentes |

|---|---|

| Libro Mayor (formato a elección) | Ingresos Brutos Anuales entre 300 UIT y 500 UIT |

| Libro Mayor Electrónico (obligatorio) | Contribuyentes designados como PRICOS |

Excepción y Cierre del Libro Mayor Electrónico

La Resolución de Superintendencia N.º 169-2015 introduce una excepción clave: si un generador (contribuyente) que está obligado a llevar el Libro Mayor opta por llevar el Libro Diario de manera electrónica, puede optar por no llevar el Libro Mayor electrónico. Sin embargo, para hacer efectiva esta opción, debe realizar un procedimiento de cierre del libro mayor en formato electrónico.

Esto significa que, aunque no se lleve el Libro Mayor de forma continuada, se debe realizar una anotación inicial en el primer periodo indicando el cierre del libro. Por ejemplo, si una empresa obligada a llevar el Libro Mayor a partir de enero de 2023 decide llevar el Libro Diario en formato electrónico, deberá anotar el Libro Diario y el Libro Mayor electrónico en el periodo de enero de 2023. Pero, crucialmente, para el Libro Mayor, deberá realizar el cierre en ese mismo periodo de enero, utilizando el indicador '2' en el nombre del archivo ('Cierre del libro – no obligado a llevarlo'). Posteriormente, para los periodos siguientes, solo bastará con presentar el Libro Diario electrónico.

Preguntas Frecuentes sobre Libros Contables y Electrónicos

¿Qué libros contables debo llevar si mi empresa MYPE Tributario se creó en enero de 2024?

Si tu empresa es MYPE Tributario y se ha constituido recientemente, con ingresos netos anuales que se espera sean hasta 300 UIT, deberás llevar los siguientes tres libros contables: Registro de Compras, Registro de Ventas y Libro Diario Simplificado.

¿Puedo llevar mis libros contables en formato electrónico?

Sí, por supuesto que puedes llevar tus libros contables en formato electrónico. Es una opción permitida y cada vez más común, ofreciendo eficiencia y facilitando la gestión. Solo debes tener en cuenta el cronograma de vencimiento establecido para la presentación de los libros electrónicos.

Si decido llevar mis libros contables en formato electrónico, ¿puedo volver a llevarlos en formato manual o computarizado en el futuro?

No, una vez que decides llevar tus libros contables en formato electrónico, no es posible regresar a un formato manual o computarizado. Esta decisión es definitiva.

¿Cuándo se lleva el Libro Diario y el Libro Mayor?

La obligación de llevar el Libro Diario y el Libro Mayor surge cuando los ingresos brutos anuales de tu empresa superan las 300 UIT. Por ejemplo, si en el año 2024 tus ingresos superan este umbral, para el ejercicio 2025 estarás obligado a llevar ambos libros.

¿Es obligatorio llevar el Libro Diario y el Libro Mayor en formato electrónico?

No para todas las empresas. Solo las empresas designadas como PRICOS (Principales Contribuyentes) tienen la obligación de llevar el Libro Diario y el Libro Mayor en formato electrónico.

¿Si llevo libros electrónicos, también estoy obligado a emitir comprobantes de pago electrónicos?

No necesariamente. La obligación de llevar libros electrónicos y la de emitir comprobantes de pago electrónicos son regulaciones distintas, aunque ambas tienden a la digitalización. Sin embargo, para empresas de reciente constitución, es muy probable que ya se encuentren obligadas a emitir comprobantes de pago electrónicos desde el inicio de sus operaciones, independientemente de la obligación de sus libros.

¿Qué pasaría con el Libro Diario Simplificado si cambio de régimen tributario al Régimen Especial de Renta (RER)?

Si cambias de régimen tributario al RER, deberías cerrar tu Libro Diario Simplificado, ya que las empresas acogidas a este régimen no están obligadas a llevarlo. Solo deben llevar el Registro de Compras y el Registro de Ventas.

¿Conviene usar los libros electrónicos?

Por supuesto que sí. Los libros electrónicos ofrecen una serie de ventajas, como la simplificación de procesos, la reducción de errores, el ahorro de espacio físico y una mayor agilidad en la presentación de información a la administración tributaria. Además, facilitan la auditoría y el cumplimiento de las normativas vigentes.

¿Es obligatorio llevar el libro mayor electrónico?

Como se explicó anteriormente, el Libro Mayor electrónico es obligatorio para las empresas designadas como PRICOS. Para otros contribuyentes obligados a llevar el Libro Mayor (ingresos entre 300 y 500 UIT), la elección del formato es libre (físico, computarizado o electrónico). Sin embargo, si optas por llevar el Libro Diario en formato electrónico, puedes optar por no llevar el Libro Mayor, siempre y cuando realices la anotación de cierre del Libro Mayor en el primer periodo.

Conclusiones

La correcta gestión de los libros electrónicos y el cumplimiento de las obligaciones contables son pilares fundamentales para la salud financiera y legal de cualquier empresa. Es esencial entender que los libros electrónicos se 'anotan' y que, incluso en periodos sin movimiento, la obligación de realizar la anotación persiste. La estructura del nombre de los archivos es clave para este proceso, especialmente el indicador de 'información' para reflejar la ausencia de operaciones.

Además, la obligatoriedad de llevar ciertos libros contables, ya sean físicos o electrónicos, está directamente ligada al régimen tributario y a los ingresos brutos anuales de la empresa, con regulaciones específicas para cada caso. Las empresas designadas como PRICOS tienen requisitos más estrictos en cuanto a la digitalización de sus libros, como el Libro Mayor electrónico. No obstante, la posibilidad de optar por no llevar el Libro Mayor electrónico si se lleva el Libro Diario electrónico, mediante un procedimiento de cierre, ofrece una flexibilidad importante.

Mantenerse informado sobre estas normativas y realizar las anotaciones dentro de los plazos establecidos es crucial para evitar multas y asegurar la transparencia y conformidad de tu contabilidad ante la administración tributaria. La adopción de los libros electrónicos es, sin duda, una estrategia conveniente que simplifica y optimiza la gestión contable en el entorno empresarial moderno.

Si quieres conocer otros artículos parecidos a Guía Completa de Libros Electrónicos y Obligaciones Contables puedes visitar la categoría Librerías.