15/04/2025

En el complejo mundo de las finanzas empresariales, la claridad y la precisión son moneda de cambio. Cada decisión, cada inversión y cada gasto dejan una huella que debe ser meticulosamente registrada para comprender la verdadera salud económica de una organización. Es aquí donde el libro diario emerge como una herramienta indispensable, el primer eslabón en la cadena de la información financiera. No es solo un requisito legal en muchas jurisdicciones, sino el fundamento sobre el cual se construye todo el sistema contable de una empresa, permitiendo un seguimiento detallado y cronológico de cada movimiento de valor.

¿Qué se Registra en el Libro Diario? La Esencia de Cada Transacción

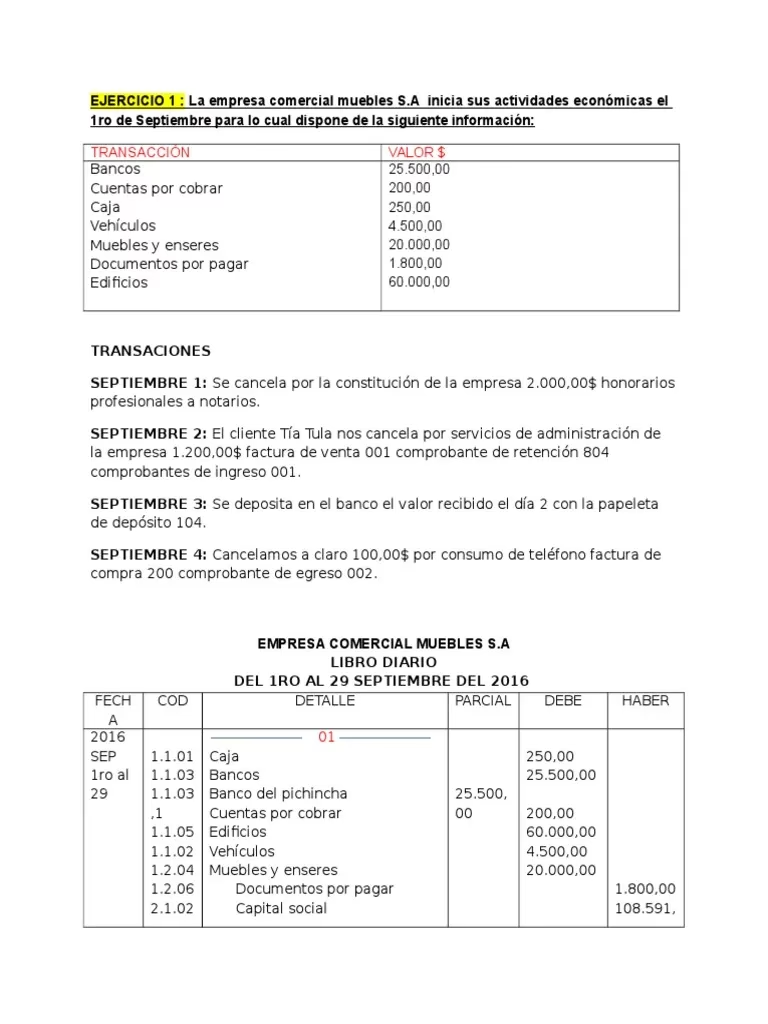

El libro diario, también conocido como diario general, es el registro contable primario donde se anota cada transacción financiera de una empresa en el orden en que ocurre. Imagínelo como el cuaderno de bitácora de su negocio, donde cada evento económico relevante se inscribe con fecha y detalle. Su función principal es capturar la información completa de una operación comercial antes de que sea clasificada y resumida en otras cuentas.

Cada entrada en el libro diario se denomina asiento contable. Un asiento es mucho más que una simple anotación; es una representación estructurada de una transacción que cumple con el principio de la partida doble. Esto significa que cada transacción afecta al menos a dos cuentas: una se debita y otra se acredita, garantizando que el total de los débitos sea siempre igual al total de los créditos. Este equilibrio es la piedra angular de la contabilidad.

Los elementos clave que se registran en cada asiento del libro diario incluyen:

- Fecha de la transacción: Crucial para mantener la cronología.

- Cuentas afectadas: Se identifican las cuentas específicas de activo, pasivo, patrimonio, ingresos o gastos que intervienen en la operación.

- Importes de débito: Los valores que se registran en el lado izquierdo de las cuentas.

- Importes de crédito: Los valores que se registran en el lado derecho de las cuentas.

- Descripción o glosa: Una breve explicación de la naturaleza de la transacción, lo suficientemente detallada para entender el propósito del movimiento.

- Número de referencia: A menudo se incluye un número de asiento o de comprobante para facilitar la auditoría y el seguimiento.

Por ejemplo, si una empresa compra suministros de oficina en efectivo, el asiento en el libro diario registraría un débito a la cuenta "Suministros de Oficina" (un activo) y un crédito a la cuenta "Efectivo" (otro activo), ambos por el mismo importe. Esta dualidad es fundamental para asegurar la integridad de los registros contables.

La Importancia de la Precisión en el Registro

La exactitud en el registro de cada asiento es de vital importancia. Cualquier error en el libro diario se propagará a lo largo de todo el sistema contable, afectando la veracidad del libro mayor, los balances de comprobación y, en última instancia, los estados financieros. Una pequeña equivocación puede llevar a decisiones empresariales erróneas o a problemas durante auditorías. Por ello, la meticulosidad y la comprensión profunda de los principios contables son esenciales para quienes manejan estos registros.

Del Libro Diario al Libro Mayor: Un Flujo de Información Crucial

Aunque el libro diario es el punto de entrada de todas las transacciones, no ofrece una visión consolidada del saldo de cada cuenta. Para eso, se utiliza el libro mayor. El libro mayor es un compendio de todas las cuentas individuales de una empresa (caja, bancos, clientes, proveedores, capital, ventas, gastos, etc.), donde se resumen todos los débitos y créditos que afectan a cada una.

El proceso de transferir los registros del libro diario al libro mayor se conoce como pase a mayor o posteo. Cada débito y crédito registrado en el diario se anota en la cuenta correspondiente del libro mayor. Por ejemplo, si un asiento en el diario registra un débito a 'Caja' y un crédito a 'Ventas', estos movimientos se reflejarán individualmente en las cuentas 'Caja' y 'Ventas' del libro mayor, permitiendo ver el saldo acumulado de cada una.

La relación entre ambos libros es simbiótica:

| Característica | Libro Diario | Libro Mayor |

|---|---|---|

| Propósito Principal | Registro cronológico detallado de transacciones. | Resumen consolidado de movimientos por cuenta. |

| Organización | Por fecha de ocurrencia de la transacción. | Por tipo de cuenta (activo, pasivo, etc.). |

| Información Contenida | Asientos individuales con débitos y créditos equilibrados. | Saldos acumulados de débitos y créditos para cada cuenta. |

| Función | Fuente original de datos, base para el pase a mayor. | Herramienta para obtener saldos de cuentas y preparar estados financieros. |

| Nivel de Detalle | Alto, con descripciones completas de cada operación. | Medio, se enfoca en el total de movimientos por cuenta. |

El libro diario proporciona la auditoría detallada de cada evento, mientras que el libro mayor ofrece la visión resumida necesaria para la preparación de informes financieros como el balance de situación y la cuenta de resultados.

Tipos de Libros Diarios Auxiliares

Para empresas con un gran volumen de transacciones repetitivas, llevar un único libro diario puede ser ineficiente. Por ello, es común el uso de libros diarios auxiliares o especiales, que se dedican a registrar tipos específicos de transacciones. Estos incluyen:

- Libro Diario de Ventas: Para registrar todas las ventas a crédito.

- Libro Diario de Compras: Para registrar todas las compras a crédito.

- Libro Diario de Ingresos de Efectivo: Para todas las entradas de dinero en efectivo o equivalentes.

- Libro Diario de Desembolsos de Efectivo: Para todas las salidas de dinero en efectivo o equivalentes.

- Libro Diario General: Para todas las transacciones que no encajan en los diarios especiales.

Al final del período contable, los totales de estos libros auxiliares se resumen y se "postean" al libro diario general, y de allí al libro mayor, simplificando el proceso y mejorando la eficiencia.

Comprendiendo los Asientos Contables: Un Enfoque Práctico

La mejor manera de entender el registro en el libro diario es a través de ejemplos. Aunque no proporcionamos un listado exhaustivo de ejercicios resueltos aquí, podemos ilustrar la lógica detrás de un asiento contable típico.

Consideremos una empresa ficticia, "Empresa XYZ", y una serie de transacciones:

Transacción 1: La Empresa XYZ recibe 10.000 € de un cliente por servicios ya prestados (cobro de una cuenta por cobrar).

En el libro diario, esto se registraría así:

Fecha Detalle Debe (€) Haber (€) [Fecha] Caja/Bancos 10.000 Cuentas por Cobrar 10.000 (Para registrar cobro a cliente)Aquí, la cuenta de "Caja/Bancos" (activo) aumenta, por lo que se debita. La cuenta de "Cuentas por Cobrar" (activo) disminuye, por lo que se acredita. El débito y el crédito son iguales, manteniendo el equilibrio.

Transacción 2: La Empresa XYZ paga el alquiler de la oficina por 1.500 € en efectivo.

Fecha Detalle Debe (€) Haber (€) [Fecha] Gastos de Alquiler 1.500 Caja/Bancos 1.500 (Para registrar pago de alquiler)En este caso, "Gastos de Alquiler" (cuenta de gastos) aumenta, por lo que se debita. "Caja/Bancos" (activo) disminuye, por lo que se acredita.

Estos ejemplos, aunque simplificados, demuestran cómo cada transacción se descompone en sus componentes de débito y crédito, y cómo se registran de forma clara y concisa en el libro diario. La práctica constante de este tipo de asientos es lo que afianza el conocimiento contable.

Preguntas Frecuentes sobre el Libro Diario

¿Es obligatorio llevar un libro diario?

Sí, en la mayoría de los países y jurisdicciones, llevar un libro diario es un requisito legal para las empresas, ya que sirve como registro cronológico oficial de todas las operaciones financieras. Su obligatoriedad y formato específico pueden variar según la legislación local y el tipo de empresa.

¿Cuál es la diferencia principal entre el libro diario y el libro mayor?

La diferencia principal radica en su función y organización. El libro diario registra las transacciones en orden cronológico, mostrando el detalle completo de cada operación (qué cuentas se debitan y acreditan, y por qué). El libro mayor, en cambio, clasifica y resume todas las transacciones por cuenta individual, mostrando el saldo acumulado de cada una. El diario es el 'qué pasó y cuándo', mientras que el mayor es el 'cuánto tengo en cada cosa'.

¿Puedo utilizar software para llevar el libro diario?

Absolutamente. Hoy en día, la mayoría de las empresas utilizan software de contabilidad para gestionar sus libros diarios y mayores. Estos sistemas automatizan gran parte del proceso, desde la creación de asientos recurrentes hasta el pase a mayor, reduciendo significativamente la posibilidad de errores manuales y agilizando la generación de informes financieros. Esto permite una mayor eficiencia y precisión.

¿Qué debo hacer si cometo un error en el libro diario?

Los errores en el libro diario deben corregirse mediante un asiento de ajuste o un asiento de corrección. Nunca se deben borrar o alterar los registros existentes. El asiento de ajuste debe anular el efecto del error original y registrar la transacción correctamente. Es crucial documentar la corrección para mantener la integridad y la trazabilidad de los registros.

¿Cómo contribuye el libro diario a la toma de decisiones empresariales?

Al ser la fuente original de toda la información financiera detallada, el libro diario proporciona la base para entender el flujo de dinero, los gastos, los ingresos y las inversiones. Aunque los directivos suelen consultar los informes generados a partir del libro mayor, la fiabilidad de esos informes depende directamente de la precisión de los datos introducidos en el diario. Un registro diario impecable permite análisis financieros más profundos y una toma de decisiones más informada y estratégica.

Conclusión

El libro diario es mucho más que un simple registro; es el pulso de la actividad económica de cualquier empresa. Su correcta elaboración asegura la integridad del sistema contable, facilitando el control financiero, la preparación de informes precisos y la toma de decisiones estratégicas. Dominar su uso y comprender su interconexión con el libro mayor es un paso fundamental para cualquier persona involucrada en la gestión o el estudio de las finanzas. La inversión en conocimiento y buenas prácticas contables en esta etapa inicial se traduce directamente en la solidez y el éxito a largo plazo de cualquier emprendimiento.

Si quieres conocer otros artículos parecidos a El Libro Diario: Pilar Fundamental de Tu Contabilidad puedes visitar la categoría Librerías.