24/07/2024

En el complejo entramado de cualquier organización, desde la pequeña empresa familiar hasta la gran corporación multinacional, existe un elemento silencioso pero fundamental que asegura su supervivencia y prosperidad: el control interno. Más que un mero conjunto de reglas o procedimientos, es la columna vertebral que sostiene la integridad, la fiabilidad y la eficiencia de todas las operaciones. Es el sistema de salvaguardas que permite a la administración operar con confianza, sabiendo que sus recursos están protegidos y sus objetivos se están alcanzando. Este artículo explorará en profundidad qué es el control interno, su fascinante historia, su papel vital en la auditoría y los desafíos que enfrenta en un mundo en constante transformación.

¿Qué es el Control Interno? Una Definición Clara

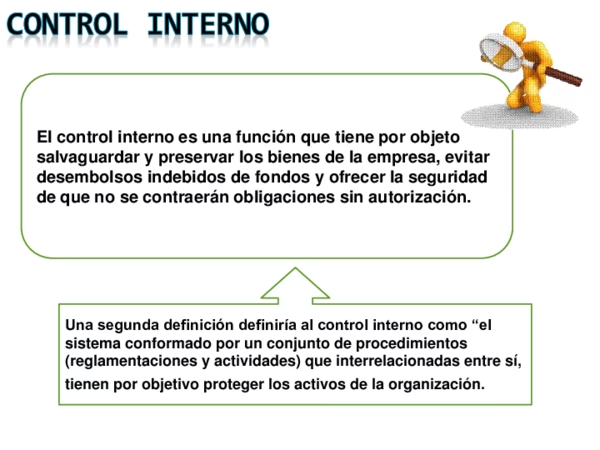

El control interno se puede entender como el conjunto de planes, métodos, procedimientos y acciones adoptadas por la administración de una entidad para dirigir y supervisar el desempeño de sus operaciones. Según The Institute of Internal Auditors, el control interno son las acciones tomadas por la administración para planear, organizar y dirigir el desempeño de acciones suficientes que provean seguridad razonable de que se está logrando la fiabilidad e integridad de la información, el cumplimiento con políticas y planes, la salvaguarda de activos, y la eficiencia operativa. En esencia, busca garantizar que una organización funcione de manera efectiva y ética, minimizando riesgos y optimizando resultados.

La Antigua Historia y los Padres del Control Interno

La necesidad de control es tan antigua como la civilización misma. Desde las primeras sociedades organizadas, las personas han implementado mecanismos para proteger sus bienes y garantizar la eficiencia de sus operaciones. No se trata de una invención reciente, sino de una evolución constante de prácticas que buscan orden y seguridad.

Los Precursores: Raíces Ancestrales del Control

Mucho antes de que el concepto de control interno se formalizara, civilizaciones antiguas ya aplicaban principios básicos. Los antiguos griegos, por ejemplo, implementaron sistemas de control para la gestión de sus ciudades-estado, incluyendo la contabilidad de los ingresos y gastos públicos para asegurar la transparencia y evitar desfalcos. De manera similar, los romanos desarrollaron sofisticados sistemas de control para la administración de sus vastos imperios, que abarcaban desde la gestión de las finanzas y los impuestos hasta la supervisión de las obras públicas y el ejército. Estos sistemas buscaban garantizar la lealtad y la eficiencia en la administración de un territorio tan extenso.

Durante la Edad Media y el Renacimiento, los comerciantes medievales y las primeras empresas bancarias también implementaron sus propios sistemas de control. Estos incluían la contabilidad de las transacciones comerciales, la gestión de inventarios y la supervisión de los empleados para proteger sus bienes y asegurar la rentabilidad. Estos ejemplos demuestran que la necesidad de control interno ha existido desde hace siglos, pero no fue hasta el siglo XX que se formalizó como un sistema estructurado y definido.

La Formalización en el Siglo XX: Los Pioneros

La formalización del control interno como un sistema estructurado y definido se remonta a principios del siglo XX, con la aparición de las primeras empresas multinacionales y la necesidad de un control financiero más riguroso. Aunque no existe un único inventor del control interno, podemos identificar a varios autores y figuras clave que contribuyeron significativamente a su desarrollo y evolución.

Se suele atribuir la paternidad a James A. P. Maxwell, un contable estadounidense que, en 1930, escribió un libro titulado “Control Interno”. En esta obra seminal, Maxwell definió el control interno como un plan organizado para proteger los activos de una empresa, verificar la exactitud y la confiabilidad de los registros contables, promover la eficiencia operativa y asegurar el cumplimiento de las políticas de gestión. Su trabajo sentó las bases para una comprensión más estructurada y sistemática del control.

Sin embargo, es importante destacar que otros autores también contribuyeron significativamente al desarrollo del control interno:

- George D. Horne: En 1924, publicó “Auditing: A Practical Manual for Auditors”, dedicando un capítulo completo al control interno. Horne lo definió como un sistema de comprobaciones y balances diseñado para proteger los activos de una empresa, asegurar la exactitud de los registros contables y promover la eficiencia operativa.

- William A. Paton: En 1926, en su libro “Accounting Theory”, Paton dedicó un capítulo al control interno, definiéndolo como un sistema de procedimientos y controles diseñados para garantizar la exactitud y la confiabilidad de los registros contables, proteger los activos de una empresa y promover la eficiencia operativa.

- John B. Canning: En 1928, en “The Economics of Accountancy”, Canning abordó el control interno como un sistema de controles internos y externos diseñados para garantizar la exactitud y la confiabilidad de los registros contables, proteger los activos de una empresa y promover la eficiencia operativa.

Estos autores, junto con Maxwell, sentaron las bases para el control interno moderno. Sus trabajos fueron cruciales para la evolución del control interno y su aplicación en las empresas.

La Evolución del Control Interno en la Era Moderna

El control interno ha evolucionado significativamente desde los inicios del siglo XX. La aparición de las computadoras, la globalización, la creciente complejidad de los negocios y, más recientemente, la digitalización masiva, han impulsado la necesidad de desarrollar sistemas de control interno más sofisticados y efectivos. De ser un concepto primordialmente contable, ha trascendido para convertirse en un pilar de la gestión integral de riesgos.

En la actualidad, el control interno se ha convertido en un componente fundamental de la gestión empresarial. Las empresas deben implementar sistemas de control interno robustos para protegerse de los riesgos financieros, operativos y legales. Estos sistemas deben ser diseñados para adaptarse a las necesidades específicas de cada empresa y deben ser revisados y actualizados periódicamente para garantizar su eficacia.

El Papel y los Objetivos Fundamentales del Control Interno

Los sistemas de control interno juegan un papel destacado dentro del quehacer organizacional, actuando como instancias reguladoras de los procesos de trabajo. Su importancia radica en su capacidad para asegurar que las operaciones se realicen de manera eficiente, efectiva y transparente. Los objetivos principales del control interno son:

- Establecer una definición común y comprensible de Control Interno que responda a las necesidades de las distintas partes interesadas, desde la alta dirección hasta los empleados de base.

- Mejorar la calidad de la información financiera, concentrándose en el manejo corporativo, las normas contables y la aplicación efectiva del Control Interno para asegurar su fiabilidad.

- Servir como base para la declaración de normas de auditoría, determinando su alcance y aceptación general, lo que permite a los auditores confiar en los sistemas internos de la empresa.

- Salvaguardar los activos de la empresa, previniendo fraudes, robos o usos indebidos.

- Promover la eficiencia y la eficacia de las operaciones, asegurando que los recursos se utilicen de manera óptima y que los procesos se ejecuten correctamente.

- Asegurar el cumplimiento de leyes, regulaciones, políticas internas y procedimientos.

La Importancia Crucial del Control Interno en la Auditoría

El control interno es un elemento fundamental en la auditoría. Los auditores utilizan el control interno como una herramienta indispensable para evaluar el riesgo de errores materiales en los estados financieros. Una vez evaluada la fortaleza del sistema de control interno, el auditor puede determinar la naturaleza, el alcance y la oportunidad de las pruebas de auditoría necesarias.

Si el control interno es robusto y efectivo, los auditores pueden reducir el alcance de sus pruebas sustantivas, ya que existe una mayor confianza en la fiabilidad de los datos generados internamente. Sin embargo, si el control interno es débil o deficiente, los auditores deben aumentar significativamente el alcance de sus pruebas de auditoría para obtener la evidencia necesaria y suficiente que les permita emitir una opinión sobre los estados financieros. Es, por tanto, un pilar que influye directamente en la eficiencia y profundidad del proceso de auditoría.

Mecanismos para Fortalecer el Control Interno

Para superar las limitaciones inherentes a cualquier sistema de control interno y asegurar su eficacia, es fundamental contar con mecanismos robustos que abarquen la gestión del talento humano. Estos incluyen:

- Selección y Ingreso: Procesos rigurosos para asegurar la contratación de personal competente y ético.

- Desarrollo y Capacitación: Programas continuos que actualicen las habilidades del personal y los mantengan al tanto de las políticas y procedimientos.

- Control y Evaluación: Sistemas de supervisión constante y evaluaciones de desempeño periódicas para asegurar el cumplimiento de las tareas y la identificación de desviaciones.

- Criterios de Separación: Políticas claras para la desvinculación de personal, protegiendo la información y los activos de la empresa.

Tabla Comparativa: Pioneros del Control Interno y sus Contribuciones

| Autor | Año Clave | Obra Relevante | Contribución Principal a la Definición de Control Interno |

|---|---|---|---|

| James A. P. Maxwell | 1930 | Control Interno | Plan organizado para proteger activos, verificar exactitud de registros, promover eficiencia y asegurar cumplimiento de políticas. |

| George D. Horne | 1924 | Auditing: A Practical Manual for Auditors | Sistema de comprobaciones y balances para proteger activos, asegurar exactitud contable y promover eficiencia operativa. |

| William A. Paton | 1926 | Accounting Theory | Sistema de procedimientos y controles para garantizar exactitud y confiabilidad contable, proteger activos y promover eficiencia. |

| John B. Canning | 1928 | The Economics of Accountancy | Sistema de controles internos y externos para garantizar exactitud y confiabilidad contable, proteger activos y promover eficiencia. |

El Futuro del Control Interno: Desafíos y Oportunidades

El control interno continuará evolucionando en el futuro, impulsado por los rápidos avances tecnológicos y la creciente complejidad del entorno empresarial. La digitalización acelerada de los negocios, la aparición de nuevas tecnologías como la inteligencia artificial (IA), el análisis de datos masivos (Big Data) y la creciente importancia de la ciberseguridad, obligarán a las empresas a adaptar sus sistemas de control interno para hacer frente a estos desafíos emergentes.

Las organizaciones deben estar preparadas para implementar sistemas de control interno que sean flexibles, robustos y capaces de adaptarse a los cambios constantes del entorno. Esto implica una inversión continua en la capacitación de su personal en las nuevas tecnologías y en la implementación de herramientas de control interno que sean capaces de gestionar los riesgos emergentes, como las amenazas cibernéticas y la integridad de los datos en entornos automatizados. La proactividad y la adaptabilidad serán claves para mantener la eficacia del control interno en la próxima década.

Preguntas Frecuentes sobre el Control Interno

¿Quién inventó el control interno?

No existe un único inventor del control interno. Aunque a menudo se atribuye la paternidad a James A. P. Maxwell por su libro de 1930, otros autores como George D. Horne, William A. Paton y John B. Canning también realizaron contribuciones fundamentales y significativas a su desarrollo y formalización a principios del siglo XX. Es más bien una evolución de prácticas a lo largo de la historia.

¿Cuál es la importancia del control interno en la auditoría?

El control interno es un elemento fundamental en la auditoría porque permite a los auditores evaluar el riesgo de errores materiales en los estados financieros. Un control interno efectivo puede reducir el alcance de las pruebas de auditoría, mientras que uno deficiente requiere un mayor nivel de pruebas para obtener evidencia suficiente y confiable. Es la base para la confianza en la información financiera de una empresa.

¿Cómo ha evolucionado el control interno a lo largo del tiempo?

El control interno ha evolucionado significativamente desde sus orígenes. Inicialmente centrado en la protección de activos y la contabilidad, ha crecido para incorporar la gestión de riesgos, el cumplimiento normativo y la eficiencia operativa. La aparición de las computadoras, la globalización, y más recientemente, la inteligencia artificial y la ciberseguridad, han impulsado la necesidad de sistemas más sofisticados y adaptables.

¿Qué desafíos enfrenta el control interno en el futuro?

Los principales desafíos futuros incluyen la creciente digitalización de los negocios, la integración de nuevas tecnologías como la inteligencia artificial y el análisis de datos, y la creciente importancia de la ciberseguridad. El control interno debe adaptarse para proteger los datos, asegurar la integridad de los sistemas automatizados y mitigar los riesgos emergentes en un entorno cada vez más conectado y digital.

¿Cuáles son los principales objetivos del control interno?

Los objetivos clave del control interno son establecer una definición común, mejorar la calidad y fiabilidad de la información financiera, servir de base para las normas de auditoría, salvaguardar los activos de la empresa, promover la eficiencia operativa y asegurar el cumplimiento de las políticas y normativas internas y externas.

Conclusión

El control interno es un componente fundamental e irremplazable de la gestión empresarial. Desde sus orígenes en las civilizaciones antiguas hasta su formalización en el siglo XX y su adaptación constante en la era digital, ha demostrado ser una necesidad inherente para cualquier organización que busque la estabilidad y el éxito. Si bien no existe un único inventor, la contribución de diversos pioneros sentó las bases para el sistema robusto que conocemos hoy. La comprensión de su historia y evolución nos ayuda a valorar su importancia crítica en la protección de activos, la fiabilidad de la información y la promoción de la eficiencia. Mirando hacia el futuro, la capacidad de adaptarse a los desafíos tecnológicos y operativos será clave para que el control interno siga siendo la salvaguarda esencial que garantiza la salud y la sostenibilidad de las empresas.

Si quieres conocer otros artículos parecidos a El Control Interno: Pilar de la Gestión Empresarial puedes visitar la categoría Librerías.