24/06/2025

En el corazón de toda contabilidad empresarial reside el Libro Diario, una herramienta fundamental que, a lo largo de la historia, ha servido como el primer punto de registro para cada operación mercantil. Tradicionalmente, este libro tomaba la forma de un cuaderno donde se asentaban meticulosamente todas las transacciones de una empresa, siguiendo un estricto orden cronológico. Sin embargo, en la era digital actual, la imagen de un contador inclinado sobre un voluminoso libro en papel es cada vez más un recuerdo nostálgico que una realidad operativa. La evolución tecnológica ha transformado radicalmente la forma en que se lleva a cabo este proceso esencial, llevando al libro diario del ámbito físico al digital.

- ¿Qué es el Libro Diario de Contabilidad?

- ¿Por Qué el Libro Diario en Papel es Cosa del Pasado?

- Estructura y Partes del Libro Diario de Contabilidad

- Importancia del Libro Diario en la Contabilidad Moderna

- Diferencias Clave entre el Libro Diario y el Libro Mayor

- Preguntas Frecuentes sobre el Libro Diario

- Conclusión

¿Qué es el Libro Diario de Contabilidad?

El Libro Diario de contabilidad es un documento clave donde se registran, día a día y de forma secuencial, todas las operaciones financieras realizadas por una empresa. Es el primer paso en el ciclo contable, ya que las anotaciones aquí realizadas son la base para el posterior registro en el Libro Mayor. Su función principal es ofrecer un panorama completo y detallado de cada movimiento económico, desde ingresos y egresos hasta compras y ventas, asegurando una trazabilidad impecable de todas las transacciones.

Es crucial entender que, si bien el formato ha evolucionado, la esencia y la importancia del Libro Diario permanecen intactas. Continúa siendo una herramienta indispensable para el control del flujo de caja, la auditoría interna y externa, y, en última instancia, para la toma de decisiones financieras estratégicas.

¿Por Qué el Libro Diario en Papel es Cosa del Pasado?

La pregunta de por qué el Libro Diario en papel ha caído en desuso tiene una respuesta multifacética, arraigada en la búsqueda de eficiencia, precisión y adaptabilidad en el mundo empresarial moderno. Aunque su conocimiento es fundamental para comprender los principios contables, su aplicación práctica ha sido superada por la tecnología.

Obsolescencia y Limitaciones Inherentes

- Manejo Manual Propenso a Errores: La transcripción manual de cada operación aumenta significativamente el riesgo de cometer errores humanos. Un simple error numérico o de cuenta puede desequilibrar toda la contabilidad, generando un proceso tedioso de detección y corrección.

- Lentitud y Consumo de Tiempo: Registrar manualmente cada transacción, calcular sumas y trasladar información a otros libros es un proceso que consume una cantidad considerable de tiempo. En un entorno empresarial que exige inmediatez, esta lentitud resulta insostenible.

- Dificultad de Almacenamiento y Acceso: Los libros físicos requieren espacio de almacenamiento, están sujetos a deterioro por el tiempo, humedad o accidentes, y su consulta puede ser engorrosa, especialmente cuando se necesita acceder a información de períodos anteriores.

- Falta de Integración: El libro diario en papel opera de forma aislada. No se integra automáticamente con otras funciones contables, como la generación de estados financieros o el cálculo de impuestos, lo que obliga a realizar tareas duplicadas y manuales.

La Era de los Sistemas Contables Digitales

La principal razón del abandono del papel es la emergencia y perfeccionamiento de los sistemas contables digitales. Estas herramientas han revolucionado la forma en que las empresas gestionan sus finanzas, ofreciendo ventajas inigualables:

- Automatización y Precisión: Los sistemas contables automatizan el registro de las operaciones. Una vez que se ingresa una transacción, el software se encarga de realizar los asientos correspondientes en el Libro Diario y, simultáneamente, en el Libro Mayor, minimizando los errores y asegurando la coherencia de los datos.

- Eficiencia Operativa: La rapidez con la que se procesa la información permite a las empresas tener una visión en tiempo real de su situación financiera, facilitando la toma de decisiones oportunas. La eficiencia se traduce en ahorro de tiempo y recursos.

- Acceso Instantáneo y Seguro: La información contable se almacena digitalmente, lo que permite un acceso instantáneo desde cualquier lugar y en cualquier momento. Además, estos sistemas suelen contar con robustas medidas de seguridad para proteger los datos.

- Generación de Informes y Análisis: Los sistemas modernos pueden generar automáticamente balances, estados de resultados y otros informes financieros con solo unos clics, así como realizar análisis complejos que serían imposibles o extremadamente lentos de hacer manualmente.

- Cumplimiento Normativo: Muchos sistemas están diseñados para cumplir con las normativas contables y fiscales vigentes, facilitando la auditoría y evitando sanciones por incumplimiento.

En resumen, aunque el concepto del Libro Diario es atemporal, su formato en papel no pudo competir con la velocidad, precisión y conveniencia que ofrecen las soluciones digitales. Los sistemas contables modernos no solo organizan la información de manera más eficiente, sino que transforman la contabilidad de una tarea meramente registral a una herramienta estratégica para el crecimiento empresarial.

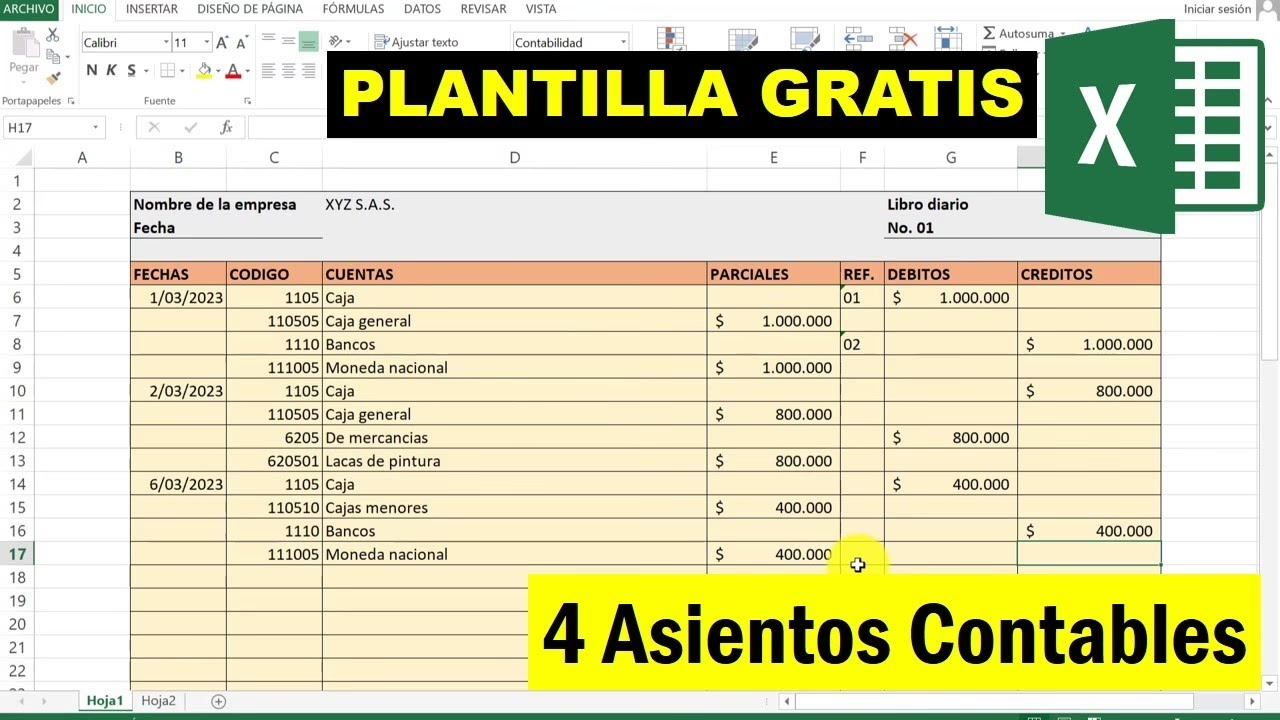

Estructura y Partes del Libro Diario de Contabilidad

Independientemente de si se lleva en papel o digitalmente, la estructura fundamental del Libro Diario se mantiene. Comprender sus columnas es esencial para interpretar y registrar correctamente las operaciones contables. Toda transacción mercantil debe ser anotada dos veces en el mismo asiento contable, una vez en la columna Debe y otra en la del Haber, un principio conocido como partida doble.

El Principio de la Partida Doble

La partida doble es el pilar de la contabilidad moderna. Se basa en la premisa de que toda transacción tiene un doble efecto: por cada débito en una cuenta, debe haber un crédito equivalente en otra. Esto asegura que la ecuación contable (Activo = Pasivo + Patrimonio Neto) se mantenga siempre equilibrada. En términos sencillos, lo que entra en un lugar, debe salir de otro, y viceversa.

Columnas del Libro Diario: Un Análisis Detallado

Las columnas que componen la estructura del Libro Diario son las siguientes:

- Fecha: Esta columna es vital para establecer la cronología de los eventos. Aquí se registra el día, mes y año exacto en que se realizó la operación. La precisión en la fecha permite seguir el rastro de los movimientos y cumplir con los plazos fiscales.

- Descripción / Cuenta: En esta sección se detalla el nombre de las cuentas afectadas por la transacción y una breve descripción de la operación. Se acostumbra colocar el nombre de la cuenta de cargo (la que recibe el valor) en la primera sangría, y en la segunda el nombre de la cuenta de abono (la que entrega el valor). Por ejemplo, si se vende a crédito, se cargaría la cuenta de 'Clientes' y se abonaría la cuenta de 'Ventas'.

- Referencia / Cuadro en Blanco: Este espacio, a veces sin título explícito en formatos manuales, se utiliza para indicar el número de la cuenta o el código de referencia asignado a la transacción en el Libro Mayor. Su propósito es vincular directamente el asiento del Libro Diario con su correspondiente en el Libro Mayor, facilitando la trazabilidad y la revisión de la información contable.

- Parcial: Esta columna se utiliza específicamente cuando existen subcuentas o desgloses dentro de una cuenta principal. Permite detallar los componentes de un monto total antes de llevarlo a las columnas de Debe o Haber. Por ejemplo, si se compra mercancía a varios proveedores en una sola transacción, los montos individuales de cada proveedor podrían ir en la columna de Parcial, sumando al total en el Debe o Haber.

- Debe: En esta columna se registran los cargos, que representan los aumentos de activos o gastos, y las disminuciones de pasivos o ingresos. Siguiendo el principio de partida doble, si un activo aumenta (por ejemplo, al comprar un bien), su valor se anota en el Debe.

- Haber: Contrariamente al Debe, en el Haber se registran los abonos, que representan los aumentos de pasivos o ingresos, y las disminuciones de activos o gastos. Si para adquirir un activo se incurre en una deuda (un pasivo), el valor de esa deuda se anota en el Haber. La suma de los valores en la columna del Debe siempre debe ser igual a la suma de los valores en la columna del Haber para cada asiento, confirmando la aplicación correcta de la partida doble.

- Sumas Iguales (no siempre presente como columna, sino como total): Al final de un periodo o de una página de asientos, se comprueba que la suma total de la columna del Debe sea igual a la suma total de la columna del Haber. Esto es una verificación fundamental de que no hay descuadres y que la contabilidad está balanceada.

Importancia del Libro Diario en la Contabilidad Moderna

A pesar de su evolución de formato, la importancia del Libro Diario sigue siendo capital. Es la fuente primaria de información contable de una empresa. Al registrar cada transacción de manera detallada y cronológica, se convierte en un respaldo fiel y preciso que permite:

- Trazabilidad Completa: Facilita el seguimiento de cada movimiento desde su origen hasta su destino final. Esto es invaluable para identificar el flujo de fondos y bienes dentro de la empresa.

- Corrección de Errores: Permite detectar y corregir descuadres o errores contables con mayor facilidad, al poder revisar cada asiento de manera secuencial.

- Base para el Libro Mayor: Es el pilar sobre el cual se construye el Libro Mayor, donde las transacciones se agrupan por cuentas, ofreciendo una visión consolidada de cada una.

- Facilitador de Auditorías: Proporciona un registro detallado y ordenado que simplifica enormemente los procesos de auditoría interna y externa, asegurando la transparencia y legalidad de las operaciones.

- Soporte para la Toma de Decisiones: Al ofrecer una visión clara de todas las operaciones, ayuda a los gerentes y directivos a entender el rendimiento financiero y tomar decisiones informadas.

Diferencias Clave entre el Libro Diario y el Libro Mayor

Aunque van de la mano y son interdependientes, es importante distinguir entre el Libro Diario y el Libro Mayor:

| Característica | Libro Diario | Libro Mayor |

|---|---|---|

| Tipo de Registro | Cronológico (día a día) | Por cuentas contables (agrupado) |

| Propósito Principal | Registrar cada transacción individualmente | Consolidar movimientos por cuenta |

| Frecuencia de Registro | Diaria y secuencial | Mensual o según necesidades de la cuenta |

| Detalle | Asientos detallados de cada operación | Resumen de débitos y créditos por cuenta |

| Función | Fuente primaria de información | Herramienta de análisis y resumen por cuenta |

La relación entre ambos es simbiótica: el Libro Diario alimenta al Libro Mayor, y este último proporciona la visión consolidada necesaria para la elaboración de los estados financieros.

Preguntas Frecuentes sobre el Libro Diario

¿Es obligatorio llevar el Libro Diario?

Sí, tanto el Libro Diario como el Libro Mayor son de carácter obligatorio para las empresas, según la legislación contable de la mayoría de los países. Aunque el formato físico ya no se use, el registro y la disponibilidad de esta información en formato digital son un requisito legal indispensable para la transparencia y el control fiscal.

¿Qué significa el principio de la “partida doble” en el Libro Diario?

La partida doble es el fundamento de la contabilidad moderna. Significa que cada transacción tiene al menos dos efectos en las cuentas: un débito y un crédito por el mismo valor. Esto asegura que la suma de los débitos siempre sea igual a la suma de los créditos, manteniendo el equilibrio de la ecuación contable. Es la garantía de que no hay descuadres en los registros.

¿Puedo seguir utilizando Excel para mi Libro Diario?

Aunque técnicamente es posible llevar un Libro Diario en Excel, este método se considera obsoleto y poco eficiente para la mayoría de las empresas. Excel, al ser una hoja de cálculo generalista, carece de las funcionalidades de automatización, integración, seguridad y generación de informes que ofrecen los sistemas contables especializados. Si bien puede servir para negocios muy pequeños o como herramienta didáctica, aumenta los márgenes de error y las imprecisiones en comparación con un software contable diseñado para tal fin.

¿Qué ventajas tiene un sistema contable digital sobre el Libro Diario manual?

Las ventajas son innumerables: automatización del registro, reducción drástica de errores, mayor velocidad en el procesamiento de datos, acceso instantáneo a la información, generación automática de informes financieros, mayor seguridad de los datos, facilidad para realizar auditorías, y una mejor trazabilidad de todas las operaciones. En esencia, transforman la contabilidad de una tarea manual y tediosa en un proceso ágil y estratégico.

Conclusión

El Libro Diario, en su concepción original como un registro cronológico de las operaciones empresariales, ha sido y sigue siendo una pieza angular de la contabilidad. Su evolución del papel a los sistemas digitales no disminuye su importancia, sino que la potencia, adaptándola a las exigencias de un mundo empresarial dinámico y globalizado. Comprender su estructura, la lógica de la partida doble y las razones de su transformación digital es esencial para cualquier profesional o empresario que busque una gestión financiera eficiente y transparente. Aunque la pluma y el papel hayan sido reemplazados por clics y algoritmos, el espíritu del Libro Diario perdura, siendo la primera ventana a la salud económica de cualquier organización.

Si quieres conocer otros artículos parecidos a El Libro Diario: Del Papel a la Era Digital puedes visitar la categoría Librerías.