03/08/2022

En el vasto universo de las finanzas y la administración empresarial, existen pilares fundamentales que sustentan la comprensión y el control de la salud económica de cualquier organización. Uno de estos pilares, a menudo subestimado por quienes no están familiarizados con la jerga contable, es la cuenta de mayor. Lejos de ser un concepto abstracto, la cuenta de mayor es una herramienta esencial que permite a empresas y profesionales llevar un registro detallado y organizado de cada movimiento económico. Es el corazón de la contabilidad, el lugar donde se consolida la información para ofrecer una imagen clara y precisa de dónde proviene el dinero, a dónde va y cuál es el estado actual de los recursos.

Comprender qué es una cuenta de mayor, cómo funciona y por qué es tan importante no solo es crucial para contadores, sino para cualquier empresario, emprendedor o estudiante que desee tener una visión profunda de la gestión financiera. En este artículo, desglosaremos este concepto, exploraremos su metodología, su interacción con otros registros contables y su relevancia en el panorama actual, incluso en sistemas avanzados como SAP.

- ¿Qué es Realmente una Cuenta de Mayor? Desvelando su Esencia

- El Sistema de Partida Doble y la Cuenta T: La Metodología Fundamental

- Tipos de Cuentas y su Comportamiento en el Mayor

- La Cuenta de Mayor en la Era Digital: El Ejemplo de SAP

- Beneficios de un Libro Mayor Bien Mantenido

- Preguntas Frecuentes sobre la Cuenta de Mayor

- ¿Qué es una cuenta de mayor?

- ¿Cómo se hace una cuenta de mayor?

- ¿Qué es el libro mayor?

- ¿Qué es una Cuenta T en contabilidad?

- ¿Cuándo es 'mayor' o 'menor' una cuenta?

- ¿Cuál es la diferencia entre el libro diario y el libro mayor?

- ¿Por qué es importante la cuenta de mayor para mi negocio?

- ¿Puede una cuenta de mayor tener saldo cero?

- ¿Se usa la cuenta de mayor en todas las empresas?

¿Qué es Realmente una Cuenta de Mayor? Desvelando su Esencia

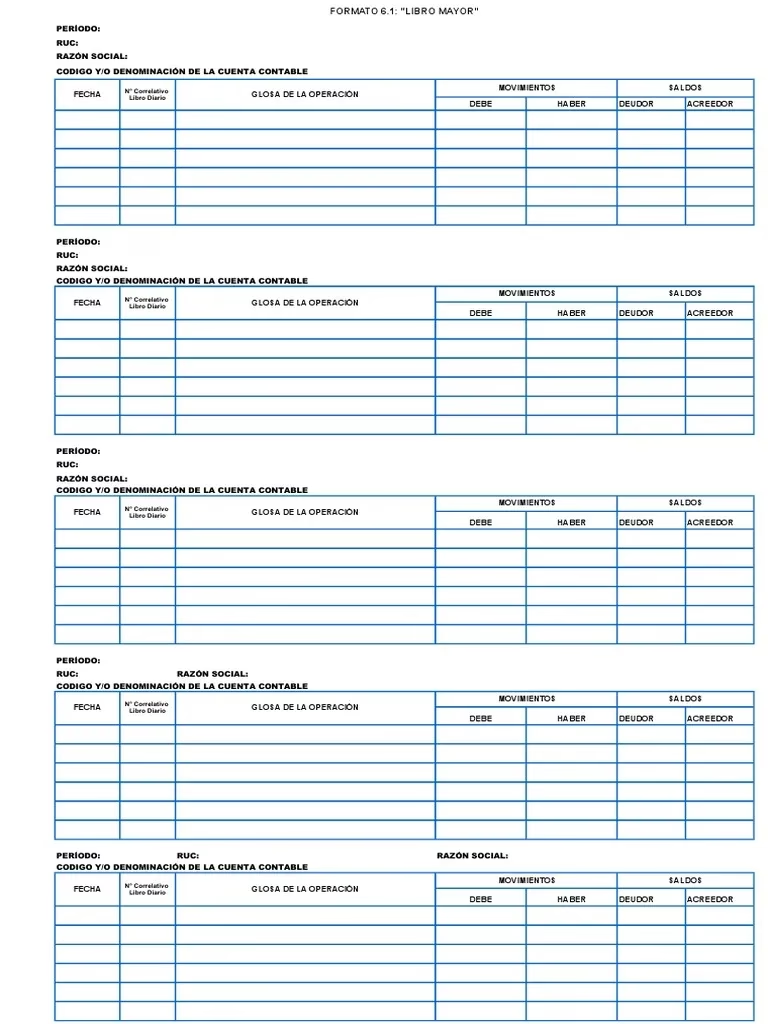

Una cuenta de mayor, también conocida como mayor contable o simplemente 'mayor', es mucho más que un simple registro. Imagina una ficha individual, o una página específica dentro de un gran libro, dedicada exclusivamente a una única cuenta contable. En esta ficha se anotan de forma sistemática todas las cantidades que afectan a esa cuenta particular durante las diversas operaciones económicas que una actividad profesional o empresarial lleva a cabo. Por ejemplo, habrá una cuenta de mayor para 'Caja', otra para 'Bancos', otra para 'Clientes', 'Proveedores', 'Ventas', 'Gastos de Personal', etc.

Su propósito principal es consolidar y agrupar todos los movimientos de una cuenta específica. Mientras que otras herramientas contables pueden registrar las transacciones en el orden en que ocurren, la cuenta de mayor las organiza por tipo de cuenta, permitiendo conocer en cualquier momento el saldo actualizado de cada una de ellas. Esto es vital para la toma de decisiones, la planificación financiera y la elaboración de los estados financieros.

La Importancia del Libro Mayor en la Contabilidad

El 'mayor' en contabilidad se refiere al libro o conjunto de fichas donde cada página está destinada a una de las cuentas contables de una empresa. Es el registro centralizado que agrupa todas las transacciones de un mismo tipo. Si el libro diario es la historia cronológica de las operaciones, el libro mayor es la historia organizada por cuentas. Es aquí donde se ve el impacto acumulado de todas las transacciones en una cuenta particular, lo que permite calcular su saldo final.

El Sistema de Partida Doble y la Cuenta T: La Metodología Fundamental

La elaboración de una cuenta de mayor se rige por un principio contable universal: el sistema de partida doble. Este sistema, que es la base de la contabilidad moderna, establece que cada transacción económica afecta al menos a dos cuentas, una por el lado del 'DEBE' y otra por el lado del 'HABER', por el mismo importe. Esto asegura que la contabilidad siempre esté equilibrada y que el activo total siempre sea igual al pasivo más el patrimonio neto.

La Representación Gráfica: La Cuenta T

Para visualizar cómo funciona este sistema en una cuenta de mayor, se utiliza la 'Cuenta T'. Como su nombre indica, es una representación gráfica simplificada que simula la estructura de un libro mayor. Consta de dos lados:

- DEBE (lado izquierdo): También conocido como 'débito'. Aquí se registran los aumentos de activo, los disminuciones de pasivo y patrimonio, y los gastos.

- HABER (lado derecho): También conocido como 'crédito'. Aquí se registran los disminuciones de activo, los aumentos de pasivo y patrimonio, y los ingresos.

El registro de los movimientos se realiza siguiendo un flujo específico: primero, las transacciones se anotan detalladamente en el libro diario (un registro cronológico). Luego, de forma agrupada por cada cuenta, estos movimientos se 'importan' o 'pasan' a sus respectivas cuentas de mayor, es decir, a las Cuentas T. Este proceso de traspaso se conoce como 'pase al mayor'.

Comprendiendo el Saldo: ¿Cuándo es 'Mayor' o 'Menor' una Cuenta?

La pregunta de cuándo una cuenta es 'mayor' o 'menor' se refiere a su saldo. En contabilidad, el saldo de una cuenta es la diferencia entre el total de los movimientos registrados en el DEBE y el total de los movimientos registrados en el HABER. Este saldo puede ser:

- Saldo Deudor: Cuando la suma del DEBE es mayor que la suma del HABER. Típicamente, las cuentas de activo y gasto tienen saldo deudor. Por ejemplo, una cuenta de 'Bancos' con saldo deudor significa que la empresa tiene dinero en el banco.

- Saldo Acreedor: Cuando la suma del HABER es mayor que la suma del DEBE. Típicamente, las cuentas de pasivo, patrimonio neto e ingresos tienen saldo acreedor. Por ejemplo, una cuenta de 'Proveedores' con saldo acreedor significa que la empresa debe dinero a sus proveedores.

- Saldo Cero: Cuando la suma del DEBE es igual a la suma del HABER. Esto significa que la cuenta ha quedado en equilibrio, sin un saldo pendiente.

Por lo tanto, una cuenta es 'mayor' en el DEBE si su saldo final es deudor, y 'mayor' en el HABER si su saldo final es acreedor. La interpretación de este saldo (si es 'positivo' o 'negativo' para la empresa) depende del tipo de cuenta.

Tipos de Cuentas y su Comportamiento en el Mayor

Para entender mejor el concepto de 'mayor' y 'menor' en el saldo de las cuentas, es fundamental conocer cómo se comportan los diferentes tipos de cuentas en el sistema de partida doble:

| Tipo de Cuenta | Aumenta por el | Disminuye por el | Saldo Habitual | Ejemplo |

|---|---|---|---|---|

| Activo | DEBE | HABER | Deudor | Caja, Bancos, Clientes, Edificios |

| Pasivo | HABER | DEBE | Acreedor | Proveedores, Préstamos bancarios |

| Patrimonio Neto | HABER | DEBE | Acreedor | Capital Social, Resultados Acumulados |

| Ingresos | HABER | DEBE | Acreedor | Ventas, Intereses Ganados |

| Gastos | DEBE | HABER | Deudor | Alquileres, Sueldos, Publicidad |

Esta tabla ilustra cómo los movimientos en el DEBE y el HABER afectan el saldo de cada tipo de cuenta. Por ejemplo, un aumento en una cuenta de activo como 'Bancos' se registra en el DEBE, mientras que un pago (disminución de bancos) se registra en el HABER.

La Cuenta de Mayor en la Era Digital: El Ejemplo de SAP

Con la evolución tecnológica, la contabilidad ha transitado de libros físicos a sistemas informáticos avanzados. Hoy en día, la mayoría de las empresas utilizan software de gestión empresarial (ERP, por sus siglas en inglés) para automatizar sus procesos contables. Uno de los sistemas más robustos y utilizados a nivel mundial es SAP.

En SAP, los registros maestros de cuenta de mayor (también conocidos como 'maestros de G/L' o 'maestros de cuentas de balance y pérdidas y ganancias') son esenciales. Estos registros contienen todos los datos que el libro mayor necesita para determinar la función de cada cuenta. Controlan cómo se contabilizan las operaciones contables en las cuentas de mayor y cómo se procesan los datos contables. Esto incluye información como:

- Tipo de cuenta (activo, pasivo, gasto, ingreso).

- Moneda en la que opera la cuenta.

- Clave de contabilización permitida.

- Si es una cuenta de balance o de pérdidas y ganancias.

- Configuración para la consolidación.

La digitalización no solo acelera el proceso de registro y consolidación, sino que también minimiza errores, permite un acceso instantáneo a la información y facilita la generación de informes detallados. Sistemas como SAP garantizan que la integridad de la información contable se mantenga, y que el libro mayor sea siempre preciso y esté actualizado.

Beneficios de un Libro Mayor Bien Mantenido

La meticulosidad en el mantenimiento de las cuentas de mayor no es un simple capricho contable; es una necesidad estratégica que aporta múltiples beneficios a cualquier organización:

- Precisión y Confiabilidad: Permite conocer el saldo exacto de cada cuenta en cualquier momento, lo cual es fundamental para la toma de decisiones.

- Base para los Estados Financieros: Es la fuente directa de información para la elaboración del Balance de Situación (activos, pasivos, patrimonio) y la Cuenta de Pérdidas y Ganancias (ingresos y gastos), los dos informes contables más importantes.

- Control y Auditoría: Facilita el seguimiento de las transacciones y la detección de errores o fraudes. Es indispensable para procesos de auditoría interna y externa.

- Planificación y Presupuesto: Al conocer los saldos y los movimientos históricos de las cuentas, las empresas pueden realizar proyecciones más precisas y elaborar presupuestos realistas.

- Cumplimiento Normativo: Un libro mayor bien llevado asegura el cumplimiento de las normativas contables y fiscales vigentes en cada jurisdicción.

- Toma de Decisiones Estratégicas: Proporciona una visión clara del desempeño financiero, permitiendo a la gerencia tomar decisiones informadas sobre inversiones, financiamiento, operaciones y expansión.

Preguntas Frecuentes sobre la Cuenta de Mayor

¿Qué es una cuenta de mayor?

Una cuenta de mayor es un registro individual o ficha contable donde se agrupan y detallan todos los movimientos (débitos y créditos) de una cuenta contable específica (por ejemplo, Caja, Bancos, Clientes, Ventas) durante un período determinado. Su objetivo es mantener un control actualizado del saldo de cada cuenta.

¿Cómo se hace una cuenta de mayor?

Para hacer una cuenta de mayor, se utiliza el sistema de partida doble y se representa gráficamente como una 'Cuenta T'. Las transacciones se registran primero en el libro diario de forma cronológica, y luego se traspasan (o 'pasan al mayor') a sus respectivas cuentas de mayor, anotando los importes en el lado del DEBE (izquierdo) o del HABER (derecho) según corresponda al tipo de cuenta y al movimiento.

¿Qué es el libro mayor?

El libro mayor es el conjunto de todas las cuentas de mayor de una empresa. Es un registro contable principal donde cada página o sección se destina a una cuenta específica, consolidando todos sus movimientos. Es el paso siguiente al libro diario en el ciclo contable.

¿Qué es una Cuenta T en contabilidad?

La Cuenta T es una representación gráfica simplificada de una cuenta de mayor. Tiene forma de 'T', con el nombre de la cuenta en la parte superior, el lado izquierdo para los registros del DEBE (débitos) y el lado derecho para los registros del HABER (créditos). Es una herramienta pedagógica y práctica para visualizar los movimientos contables.

¿Cuándo es 'mayor' o 'menor' una cuenta?

El término 'mayor' o 'menor' en este contexto se refiere al saldo de una cuenta. Una cuenta tiene un saldo 'mayor' en el DEBE (saldo deudor) cuando la suma de sus débitos es superior a la suma de sus créditos. Por el contrario, tiene un saldo 'mayor' en el HABER (saldo acreedor) cuando la suma de sus créditos es superior a la suma de sus débitos. La interpretación de si un saldo deudor o acreedor es 'positivo' o 'negativo' depende del tipo de cuenta (activo, pasivo, etc.).

¿Cuál es la diferencia entre el libro diario y el libro mayor?

El libro diario registra las transacciones en orden cronológico, es decir, tal como ocurren día a día. Sirve como un registro inicial y detallado de cada operación. El libro mayor, en cambio, agrupa estas transacciones por tipo de cuenta, consolidando todos los movimientos de una cuenta específica para determinar su saldo actual. El diario es el 'qué y cuándo' de las transacciones, mientras que el mayor es el 'cómo afecta a cada cuenta'.

¿Por qué es importante la cuenta de mayor para mi negocio?

La cuenta de mayor es importante porque proporciona una visión clara y consolidada de la situación de cada elemento financiero de tu negocio. Permite calcular saldos precisos, facilita la preparación de los estados financieros, ayuda en la toma de decisiones informadas, mejora el control interno y asegura el cumplimiento de las obligaciones fiscales y contables.

¿Puede una cuenta de mayor tener saldo cero?

Sí, una cuenta de mayor puede tener un saldo cero. Esto ocurre cuando el total de los movimientos registrados en el DEBE es exactamente igual al total de los movimientos registrados en el HABER. Es común que algunas cuentas se salden a cero al final de un período contable, especialmente las cuentas de resultados (ingresos y gastos) que se 'cierran' para determinar la utilidad o pérdida del período.

¿Se usa la cuenta de mayor en todas las empresas?

Sí, el concepto y la función de la cuenta de mayor son universales en la contabilidad. Independientemente del tamaño o tipo de empresa (pequeña, mediana, grande, con o sin fines de lucro), el registro y la consolidación de las transacciones en cuentas de mayor es una práctica estándar y fundamental para llevar una contabilidad organizada y precisa.

En resumen, la cuenta de mayor es el pilar sobre el que se construye una contabilidad sólida y transparente. Su correcta elaboración y mantenimiento son indispensables para cualquier entidad que busque comprender su realidad financiera, tomar decisiones acertadas y asegurar su sostenibilidad a largo plazo. Dominar este concepto no es solo una habilidad contable, sino una competencia clave para la gestión empresarial.

Si quieres conocer otros artículos parecidos a La Cuenta de Mayor: El Corazón de tu Contabilidad puedes visitar la categoría Librerías.