16/12/2024

En el complejo universo de las obligaciones fiscales, comprender cada concepto es fundamental para una gestión financiera eficiente. Uno de los términos que a menudo genera dudas, pero que encierra un gran potencial para los contribuyentes, es el saldo de libre disponibilidad. Este saldo representa un activo fiscal valioso, producto de mecanismos específicos de recaudación que, una vez generados, pueden ser utilizados de diversas maneras para aliviar la carga impositiva o incluso recuperar fondos. Lejos de ser un mero remanente contable, su correcta identificación y aplicación puede marcar una diferencia significativa en la liquidez y planificación fiscal de cualquier entidad o individuo.

A lo largo de este artículo, desglosaremos en profundidad qué es exactamente el saldo de libre disponibilidad, cómo se origina y, lo más importante, las distintas vías que la normativa ofrece para su utilización. Exploraremos desde la compensación de impuestos hasta la posibilidad de transferirlo a terceros o, en su defecto, solicitar su devolución, brindando una perspectiva clara y detallada para que puedas aprovechar al máximo este recurso.

- ¿Qué es el Saldo de Libre Disponibilidad y Cómo se Genera?

- Mecanismos de Utilización del Saldo de Libre Disponibilidad

- Saldo de Libre Disponibilidad vs. Otros Saldos Fiscales

- Preguntas Frecuentes sobre el Saldo de Libre Disponibilidad

- ¿Quién puede generar un Saldo de Libre Disponibilidad?

- ¿Existe un límite para el monto de Saldo de Libre Disponibilidad que puedo generar?

- ¿Por cuánto tiempo es válido el Saldo de Libre Disponibilidad? ¿Tiene fecha de vencimiento?

- ¿Qué sucede si no utilizo mi Saldo de Libre Disponibilidad?

- ¿Puedo utilizar mi Saldo de Libre Disponibilidad para pagar impuestos de años anteriores?

- ¿Qué documentación necesito para solicitar la devolución de mi Saldo de Libre Disponibilidad?

- ¿Es el Saldo de Libre Disponibilidad lo mismo que un 'Crédito Fiscal'?

- Conclusión

¿Qué es el Saldo de Libre Disponibilidad y Cómo se Genera?

El saldo de libre disponibilidad es, en esencia, un crédito fiscal a favor del contribuyente, que surge de la aplicación de determinados mecanismos de recaudación anticipada por parte de la administración tributaria. Específicamente, este saldo se origina a partir de lo que se conoce como ingresos directos. Estos ingresos directos no son otra cosa que las retenciones y percepciones que se han practicado al contribuyente a lo largo de un período fiscal determinado.

Las retenciones son montos que un agente de retención (generalmente un pagador) descuenta de un pago que le realiza a un contribuyente (por ejemplo, al pagar una factura por servicios o productos), para luego ingresarlo directamente a la administración tributaria en nombre de dicho contribuyente. Por otro lado, las percepciones son sumas que un agente de percepción (generalmente un vendedor o prestador de servicios) agrega al precio de venta de bienes o servicios, para luego ingresarlas a la administración tributaria, también en nombre del comprador o receptor del servicio.

Ambas figuras, retenciones y percepciones, tienen como objetivo anticipar la recaudación de impuestos. Sin embargo, en ocasiones, la suma de estas retenciones y percepciones excede el monto total del impuesto que el contribuyente debe pagar por sus actividades al finalizar el período fiscal. Es en ese momento, al presentar la declaración jurada correspondiente (que es el documento oficial donde el contribuyente informa sus operaciones y calcula su impuesto), cuando se evidencia este excedente. Este superávit, que no se necesita para cubrir la obligación tributaria de ese período, es lo que se consolida como saldo de libre disponibilidad. Su nombre radica en la flexibilidad que ofrece al contribuyente para decidir su destino, a diferencia de otros saldos que pueden tener un uso más restringido o específico.

La Importancia de la Declaración Jurada

Es crucial entender que el saldo de libre disponibilidad no es un concepto automático. Su existencia y cuantificación dependen directamente de la correcta presentación de la declaración jurada. Es en este formulario donde se consolidan todos los ingresos, egresos, retenciones y percepciones aplicadas, permitiendo calcular el impuesto final a pagar. Si la suma de las retenciones y percepciones supera el impuesto determinado, la diferencia se transforma en este saldo. Por lo tanto, una declaración jurada precisa y completa es el punto de partida indispensable para generar y, posteriormente, gestionar este valioso recurso.

Mecanismos de Utilización del Saldo de Libre Disponibilidad

Una vez que el saldo de libre disponibilidad ha sido determinado y reconocido por la administración tributaria, el contribuyente tiene a su disposición tres vías principales para utilizarlo, cada una con sus propias características y procedimientos:

1. Compensación: El Uso Más Directo

La compensación es el mecanismo más común y directo para utilizar el saldo de libre disponibilidad. Consiste en aplicar este saldo a favor para cancelar otras obligaciones tributarias que el contribuyente tenga con el mismo fisco. Esto significa que si tienes un saldo de libre disponibilidad de un impuesto (por ejemplo, IVA) y debes otro impuesto (por ejemplo, Ganancias), puedes utilizar ese saldo para saldar la deuda del segundo impuesto.

¿Qué se puede compensar?

- Diferentes impuestos: Generalmente, se puede compensar el saldo de libre disponibilidad de un impuesto con la deuda de otro impuesto administrado por la misma entidad recaudadora. Por ejemplo, un saldo de libre disponibilidad de IVA podría compensarse con deudas de Impuesto a las Ganancias, Contribuciones de Seguridad Social, o incluso intereses y multas relacionadas con otros tributos.

- Períodos fiscales: Se puede compensar con deudas de períodos fiscales actuales o futuros, y en algunos casos, con deudas de períodos anteriores que aún no hayan prescripto.

- Mismo contribuyente: La compensación debe ser realizada por el mismo contribuyente que generó el saldo.

Procedimiento y Ventajas:

El procedimiento de compensación suele ser relativamente sencillo y se realiza a través de los sistemas informáticos de la administración tributaria. Implica presentar una solicitud o realizar un trámite en línea donde se especifica el saldo a compensar y la deuda a cancelar. La principal ventaja de la compensación es la eficiencia: permite reducir o eliminar deudas fiscales sin necesidad de un desembolso de dinero, optimizando el flujo de caja de la empresa o del individuo.

2. Transferencia: Un Recurso para Otros

La transferencia es la opción que permite ceder el saldo de libre disponibilidad a otro contribuyente. Esta modalidad es menos frecuente que la compensación y suele estar sujeta a condiciones y regulaciones más estrictas, dado que implica la cesión de un crédito fiscal a un tercero. No todas las legislaciones permiten la transferencia de cualquier saldo de libre disponibilidad, y cuando lo hacen, suele ser bajo circunstancias muy específicas.

¿Cuándo se utiliza la transferencia?

La transferencia puede ser útil en situaciones donde el contribuyente generador del saldo no tiene deudas fiscales propias para compensar en el corto o mediano plazo, pero otro contribuyente sí las tiene y podría beneficiarse de ese crédito. Un ejemplo común podría ser entre empresas de un mismo grupo económico, o en relaciones comerciales donde existe un acuerdo específico y la normativa lo permite.

Requisitos y Limitaciones:

Los requisitos para la transferencia suelen ser rigurosos e incluyen:

- Autorización expresa: La transferencia debe estar expresamente permitida por la normativa tributaria aplicable.

- Formalización: Requiere un procedimiento formal ante la administración tributaria, que puede incluir la presentación de documentación específica, la identificación de ambas partes (cedente y cesionario) y la justificación de la operación.

- Inexistencia de deudas: El contribuyente que transfiere el saldo no debe tener deudas fiscales propias pendientes con la administración tributaria al momento de la transferencia.

- Límites: Puede haber límites en el monto transferible o en el tipo de impuestos a los que se puede aplicar el saldo transferido.

La transferencia, si bien ofrece flexibilidad, requiere un análisis cuidadoso de la normativa y una gestión administrativa precisa para evitar inconvenientes o rechazos por parte de la autoridad fiscal.

3. Devolución: Recuperación de Fondos

La devolución es la opción de solicitar a la administración tributaria que reembolse en efectivo el saldo de libre disponibilidad. Esta alternativa es la más deseada por muchos contribuyentes, ya que implica la recuperación directa de fondos que pueden ser utilizados para otros fines operativos o personales. Sin embargo, también es la vía que suele estar sujeta a los controles más estrictos y a plazos de resolución más prolongados.

¿Cuándo se solicita la devolución?

La devolución se solicita cuando el contribuyente no tiene deudas fiscales que compensar, o prefiere recuperar el dinero antes que mantener un crédito fiscal. Es común en situaciones donde la actividad económica ha disminuido significativamente, generando un excedente de retenciones y percepciones que no se absorberá con futuras obligaciones.

Procedimiento y Consideraciones:

El proceso de solicitud de devolución generalmente implica:

- Presentación formal: Se debe presentar una solicitud formal ante la administración tributaria, a menudo a través de plataformas en línea, adjuntando la documentación que respalde la generación del saldo (declaraciones juradas, comprobantes de retenciones/percepciones).

- Verificación y Auditoría: La administración tributaria realizará un proceso de verificación y, en muchos casos, una auditoría para asegurarse de la legitimidad del saldo y la inexistencia de inconsistencias fiscales. Este proceso puede llevar tiempo.

- Requisitos: Es fundamental que el contribuyente esté al día con sus obligaciones formales y materiales, no tenga deudas pendientes, y haya cumplido con todos los requisitos de facturación y registración.

- Plazos y Tasas: Los plazos para la resolución de las solicitudes de devolución pueden variar significativamente. En algunos casos, la devolución puede incluir intereses a favor del contribuyente si la administración se excede en los plazos establecidos, aunque esto depende de la legislación específica.

Aunque la devolución es atractiva, es importante tener en cuenta que es un proceso que requiere paciencia y una impecable presentación de la documentación para asegurar su éxito.

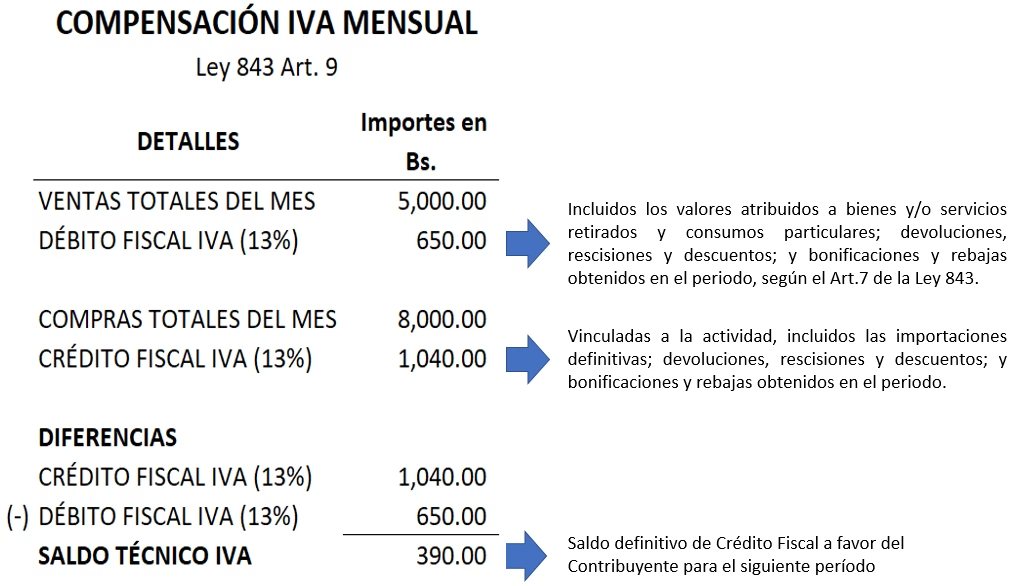

Saldo de Libre Disponibilidad vs. Otros Saldos Fiscales

Es importante diferenciar el saldo de libre disponibilidad de otros tipos de saldos fiscales que pueden aparecer en las declaraciones juradas. Aunque todos representan un "saldo a favor" del contribuyente, su origen y su uso pueden ser distintos. A continuación, una tabla comparativa simplificada:

| Característica | Saldo de Libre Disponibilidad | Saldo Técnico (e.g., IVA) |

|---|---|---|

| Origen principal | Retenciones y Percepciones (Ingresos Directos) | Excedente de Crédito Fiscal sobre Débito Fiscal del mismo impuesto |

| Uso principal | Compensación con otros impuestos, Transferencia, Devolución | Solo compensable con el mismo impuesto en períodos futuros |

| Flexibilidad de uso | Alta (diversos impuestos, transferencia, devolución) | Baja (restringido al mismo impuesto) |

| Reversibilidad a dinero | Posible mediante devolución | Generalmente no es directamente devolutivo, solo compensable |

| Ejemplo | Excedente de retenciones de Ganancias que se usa para pagar IVA | Crédito de IVA por compras que supera el IVA de ventas, a usar en el próximo período de IVA |

Comprender estas diferencias es crucial para una correcta planificación fiscal, ya que un saldo técnico de IVA, por ejemplo, no puede usarse para pagar Ganancias, mientras que un saldo de libre disponibilidad sí podría hacerlo.

Preguntas Frecuentes sobre el Saldo de Libre Disponibilidad

¿Quién puede generar un Saldo de Libre Disponibilidad?

Cualquier contribuyente, ya sea una persona física o jurídica, que sea sujeto de retenciones y/o percepciones y que, al presentar su declaración jurada, demuestre un excedente de estos créditos por sobre su obligación tributaria del período.

¿Existe un límite para el monto de Saldo de Libre Disponibilidad que puedo generar?

No existe un límite preestablecido en cuanto al monto que se puede generar. El saldo se determina por la diferencia real entre las retenciones/percepciones sufridas y el impuesto a pagar. Sin embargo, su generación excesiva puede ser un indicio para la administración tributaria de que el régimen de retenciones/percepciones está siendo ineficiente para ese contribuyente, o de la necesidad de revisar sus parámetros fiscales.

¿Por cuánto tiempo es válido el Saldo de Libre Disponibilidad? ¿Tiene fecha de vencimiento?

El saldo de libre disponibilidad, al ser un crédito fiscal, está sujeto a los plazos de prescripción de las acciones y poderes del fisco para determinar y exigir el pago de impuestos. Generalmente, estos plazos son de 5 o 10 años, dependiendo de la legislación específica de cada país. Si el saldo no se utiliza o se solicita su devolución dentro de este período, puede prescribir y perderse.

¿Qué sucede si no utilizo mi Saldo de Libre Disponibilidad?

Si el saldo no se utiliza mediante compensación, transferencia o no se solicita su devolución dentro del plazo de prescripción, se pierde. Es fundamental llevar un control de estos saldos y planificar su uso para evitar su caducidad.

¿Puedo utilizar mi Saldo de Libre Disponibilidad para pagar impuestos de años anteriores?

Sí, generalmente el saldo de libre disponibilidad puede aplicarse a deudas de períodos fiscales anteriores que aún no hayan prescripto. Esto es una ventaja, ya que permite regularizar situaciones fiscales pasadas sin necesidad de desembolsar dinero fresco.

¿Qué documentación necesito para solicitar la devolución de mi Saldo de Libre Disponibilidad?

La documentación específica puede variar según la normativa local, pero típicamente se requiere: la declaración jurada que origina el saldo, los comprobantes de las retenciones y percepciones sufridas (certificados), constancia de CBU (Clave Bancaria Uniforme) para la devolución, y cualquier otra documentación que la administración tributaria pueda solicitar para verificar la legitimidad del saldo (libros contables, facturas, etc.).

¿Es el Saldo de Libre Disponibilidad lo mismo que un 'Crédito Fiscal'?

El saldo de libre disponibilidad es un tipo de crédito fiscal. Sin embargo, no todos los créditos fiscales son de libre disponibilidad. Por ejemplo, el 'crédito fiscal' de IVA por compras (saldo técnico) es un crédito, pero su uso está restringido a compensar débito fiscal de IVA, no pudiendo usarse libremente para otros impuestos o ser devuelto en efectivo tan fácilmente como el saldo de libre disponibilidad.

Conclusión

El saldo de libre disponibilidad es una herramienta fiscal de gran valor para los contribuyentes. Su correcta identificación y gestión permite optimizar la carga tributaria, mejorar el flujo de caja y asegurar una mayor eficiencia en la administración de los recursos financieros. Ya sea a través de la compensación de otras obligaciones, la transferencia a terceros o la devolución directa de los fondos, conocer y aplicar estos mecanismos es esencial para cualquier estrategia fiscal inteligente. Mantener un registro preciso de las retenciones y percepciones, así como una meticulosa presentación de las declaraciones juradas, son los pilares para aprovechar al máximo este crédito a tu favor.

Si quieres conocer otros artículos parecidos a Saldo de Libre Disponibilidad: Guía Completa puedes visitar la categoría Librerías.