07/03/2022

En el dinámico panorama de las relaciones laborales en Argentina, la Administración Federal de Ingresos Públicos (AFIP) ha implementado herramientas digitales que buscan simplificar y modernizar las obligaciones de los empleadores. Una de las más significativas es el Libro de Sueldos Digital, un sistema diseñado para la confección y emisión de las hojas móviles del Libro Especial del Artículo 52 de la Ley N° 20.744 de Contrato de Trabajo. Esta herramienta no solo representa un avance tecnológico, sino que también establece un marco de mayor transparencia y control en la registración de las liquidaciones de sueldos y jornales.

La digitalización de este proceso es una respuesta a la necesidad de integrar la información que los empleadores ya declaran en otros sistemas de AFIP, como Simplificación Registral o Declaración en Línea. El objetivo es consolidar los datos, reducir la carga administrativa y minimizar los errores, al tiempo que se facilita la fiscalización por parte de las autoridades competentes. Comprender a fondo su funcionamiento es esencial para cualquier empleador en el país que desee cumplir con la normativa vigente y evitar posibles sanciones.

- ¿Qué es el Libro de Sueldos Digital y cuál es su marco legal?

- ¿Quiénes están obligados a utilizar el Libro de Sueldos Digital?

- Paso a Paso: Confección de las Hojas del Libro de Sueldos Digital

- 1. Declarar la Jurisdicción de Rúbrica del Libro de Sueldos Digital

- 2. Configurar los Parámetros en el Servicio “Libro de Sueldos Digital”

- 3. Cargar los Datos para la Conformación del Libro de Sueldos Digital

- 4. Transmisión Electrónica y Conformidad del Empleador

- 5. Impresión de las Hojas del Libro de Sueldos Digital

- El Certificado de Trabajo (Artículo 80 LCT) en el Ámbito Digital

- Cambios y Excepciones Importantes para Empleadores

- Verificación y Control de Datos

- Consecuencias del Incumplimiento

- Preguntas Frecuentes (FAQ) sobre el Libro de Sueldos Digital

- ¿Qué es la Clave Fiscal y por qué la necesito para el Libro de Sueldos Digital?

- ¿Es obligatorio el uso de la Firma Digital para la conformidad del Libro de Sueldos Digital?

- ¿Dónde puedo encontrar los diseños de registros para la importación masiva de datos?

- ¿Qué sucede si cometo un error al cargar los datos en el Libro de Sueldos Digital?

- ¿Este sistema reemplaza la rúbrica presencial de las hojas en la autoridad laboral provincial?

- Conclusión

¿Qué es el Libro de Sueldos Digital y cuál es su marco legal?

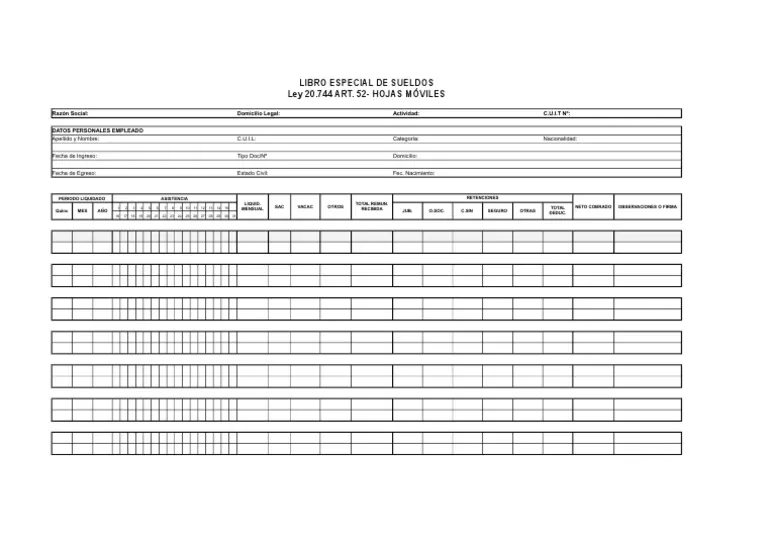

El Libro de Sueldos Digital es un sistema informático desarrollado por la AFIP que permite a los empleadores confeccionar y emitir vía Internet las hojas móviles del Libro Especial previsto en el Artículo 52 de la Ley N° 20.744 de Contrato de Trabajo, texto ordenado en 1976 y sus modificaciones. Tradicionalmente, este libro se llevaba de forma manual o en hojas móviles físicas, que debían ser rubricadas por la autoridad laboral provincial.

La implementación de este sistema se fundamenta en la Resolución Conjunta N° 3.669 de la AFIP y N° 941 del Ministerio de Trabajo, Empleo y Seguridad Social, y fue reglamentada por la Resolución General 3781 de la AFIP. Su propósito principal es automatizar la generación de estas hojas, utilizando la información ya disponible en las bases de datos del organismo, como las declaraciones juradas de aportes y contribuciones (F.931), el sistema de Simplificación Registral y el Sistema Registral.

Este sistema no solo simplifica la carga de datos para el empleador, sino que también permite a las autoridades de aplicación y a los propios trabajadores verificar la veracidad de la información de sus liquidaciones de manera ágil y segura, fortaleciendo la transparencia en las relaciones laborales.

¿Quiénes están obligados a utilizar el Libro de Sueldos Digital?

La obligatoriedad de utilizar el Libro de Sueldos Digital se ha implementado de forma progresiva, buscando alcanzar a la totalidad de los empleadores en el tiempo. La AFIP es el organismo encargado de notificar a aquellos que deben comenzar a utilizar el sistema.

- Notificación Individual: La AFIP puede notificar en forma individual a empleadores específicos, a través de los procedimientos dispuestos por el Artículo 100 de la Ley N° 11.683. Una vez notificado, el empleador queda obligado a utilizar el sistema como única alternativa viable para la emisión de sus hojas móviles.

- Inclusión Masiva: También se pueden incluir de forma masiva a empleadores de determinadas actividades, sectores y/o jurisdicciones provinciales. En estos casos, la obligatoriedad se establece mediante el dictado de una resolución general.

Es importante destacar que tanto la AFIP como el Ministerio de Trabajo, Empleo y Seguridad Social publican en sus respectivos sitios web los listados de empleadores que resultan obligados, ya sea de forma individual o por pertenecer a un grupo o sector específico. Los empleadores deben estar atentos a estas publicaciones y notificaciones para asegurar su cumplimiento.

Paso a Paso: Confección de las Hojas del Libro de Sueldos Digital

El proceso de confección de las hojas del Libro de Sueldos Digital implica una serie de pasos secuenciales que deben ser seguidos rigurosamente. A continuación, se detalla cada uno de ellos:

1. Declarar la Jurisdicción de Rúbrica del Libro de Sueldos Digital

El primer paso fundamental es informar a la AFIP la jurisdicción de rúbrica de su Libro de Sueldos Digital. Esto se realiza en el “Sistema Registral”, seleccionando la provincia que corresponde a la autoridad administrativa local en materia de trabajo. Esta declaración es crucial porque son las autoridades provinciales las encargadas de habilitar y controlar las hojas móviles, y la correcta vinculación asegura la validez legal de sus registros.

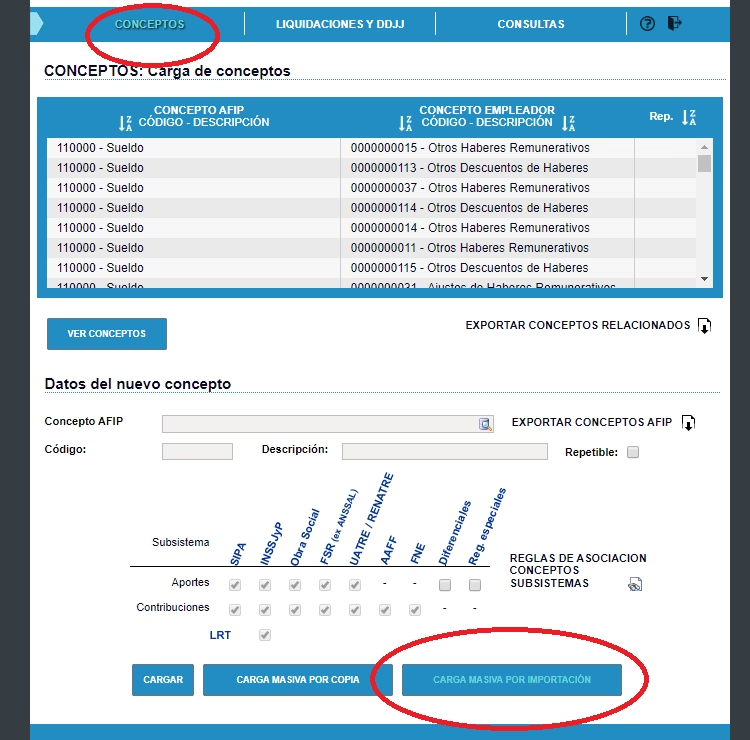

2. Configurar los Parámetros en el Servicio “Libro de Sueldos Digital”

Una vez declarada la jurisdicción, el empleador debe ingresar al servicio “Libro de Sueldos Digital” con su Clave Fiscal y configurar los parámetros iniciales. Este es un paso esencial que se realiza la primera vez que se utiliza el sistema o cuando hay modificaciones en los conceptos de liquidación de sueldos y jornales. La configuración implica:

- Registro de Conceptos: Declarar todos los conceptos (remunerativos y no remunerativos) que se utilizan para la liquidación de sueldos y jornales de sus empleados.

- Asociación con Grilla Universal: Cada concepto propio del empleador debe ser asociado con los conceptos de la grilla universal predefinida por la AFIP. Esta estandarización es clave para la integración de la información.

- Vinculación con Subsistemas de Seguridad Social: Indicar a qué subsistema de la seguridad social se vincula cada concepto (ej. Obra Social, Jubilación, etc.).

Esta configuración de parámetros puede realizarse de forma manual, completando los campos en el sistema, o mediante la importación masiva de datos a través de un archivo estandarizado, cuyo diseño se puede descargar desde el sitio web de AFIP.

3. Cargar los Datos para la Conformación del Libro de Sueldos Digital

Con los parámetros configurados, el siguiente paso es cargar la información de las liquidaciones de sueldos. Esto se puede hacer de dos maneras:

- Ingreso Manual: Completando directamente los campos requeridos por el sistema para cada empleado y período de liquidación.

- Importación de Archivos Estandarizados: Esta es la modalidad más eficiente para grandes volúmenes de datos. Se carga un archivo estandarizado (generado generalmente por el software de gestión de sueldos del empleador) vía web, una vez finalizado el proceso de cada liquidación. Los diseños de estos registros también están disponibles en el micrositio del Libro de Sueldos Digital de AFIP.

Es importante que los datos cargados reflejen fielmente las liquidaciones realizadas, ya que serán la base para la emisión del libro.

4. Transmisión Electrónica y Conformidad del Empleador

Una vez cargada la información, esta debe ser transmitida electrónicamente a la AFIP. Si la transmisión es aceptada, el sistema generará un archivo estandarizado conteniendo las hojas del libro en borrador. Este borrador será enviado al empleador para su revisión. Es un paso crítico para verificar que todos los datos sean correctos antes de la emisión final.

La conformidad por parte del empleador se presta mediante la transferencia electrónica del formulario de declaración jurada F. 8351 “Digesto Resumen Libro de Sueldos Digital”. Este formulario, que está disponible en formato PDF, debe contar con Firma Digital, de acuerdo con los procedimientos previstos por la Resolución General N° 3.380 y la Resolución General N° 2.651. No obstante, la AFIP puede establecer excepciones para determinados empleadores, eximiéndolos del requisito de la Firma Digital.

En caso de que se detecten errores y se requieran rectificaciones, estas se deben realizar a través del mismo sistema. Es importante recordar que las declaraciones juradas F.931 rectificativas también deben confeccionarse, y su modalidad dependerá del período involucrado (usando “Declaración en línea” para períodos posteriores a la incorporación al sistema y la modalidad original para períodos anteriores).

5. Impresión de las Hojas del Libro de Sueldos Digital

Finalmente, una vez dada la conformidad, el sistema pondrá a disposición del empleador un archivo con las hojas definitivas del Libro de Sueldos Digital a través del servicio “e-ventanilla”. El empleador deberá imprimir estas hojas, ajustándose a los requerimientos específicos de la autoridad jurisdiccional en materia de trabajo de su provincia. Aunque la emisión es digital, la impresión y rúbrica física por la autoridad competente siguen siendo un requisito en muchas jurisdicciones.

El Certificado de Trabajo (Artículo 80 LCT) en el Ámbito Digital

Más allá del Libro de Sueldos, el sistema de AFIP también ha digitalizado la emisión del Certificado de Trabajo, una obligación fundamental para el empleador establecida por el Artículo 80 de la Ley N° 20.744 de Contrato de Trabajo. Este certificado es crucial para el trabajador, ya que acredita su historial laboral y las remuneraciones percibidas.

Desde el 1 de agosto de 2015, la emisión de este certificado se realiza exclusivamente a través del servicio “Simplificación Registral”, utilizando la opción “Certificación de Servicios”. Para poder acceder a esta funcionalidad, es indispensable haber dado de alta previamente la opción “Mi certificación – ANSES”.

El certificado se emite mediante el formulario F.984 “Certificado de Trabajo Artículo 80 – LCT”. Este formulario se genera por duplicado y, para su validez, debe contar con las firmas de la autoridad responsable o del apoderado legal del empleador y del trabajador. El original se destina al trabajador, mientras que el duplicado queda en poder del empleador.

Es importante tener en cuenta una particularidad: si la certificación abarca períodos hasta el mes de junio de 1994 inclusive, el certificado emitido por el sistema debe complementarse con otra constancia de similares características y datos, que el empleador deberá confeccionar de acuerdo con los registros que obren en el libro de sueldos y jornales que haya utilizado en esos períodos antiguos.

Cambios y Excepciones Importantes para Empleadores

La implementación del Libro de Sueldos Digital trae consigo otras modificaciones y beneficios para los empleadores obligados:

- Declaración Jurada F.931: A partir de su incorporación al sistema de hojas móviles, los empleadores deben confeccionar sus declaraciones juradas F.931 (de aportes y contribuciones a la seguridad social) exclusivamente mediante la utilización del sistema “Declaración en línea”. El sistema de “Declaración en línea” verifica que el empleador haya dado la conformidad del Libro de Sueldos Digital antes de permitir la confección de la F.931, asegurando la coherencia de la información.

- Excepción del Régimen de Información RG 3279: Los empleadores que utilizan el sistema quedan exceptuados de cumplir con el régimen de información dispuesto por la Resolución General N° 3.279, que se refería a los conceptos no remunerativos incluidos en la retribución de trabajadores en relación de dependencia. Esta es una simplificación administrativa significativa.

Verificación y Control de Datos

Uno de los grandes beneficios del Libro de Sueldos Digital es la posibilidad de verificar la veracidad de los datos impresos. Tanto las autoridades de aplicación (Ministerio de Trabajo, organismos de control) como los propios trabajadores pueden acceder a una consulta “en línea” con la AFIP. Esto se realiza utilizando la Clave Fiscal a través de los servicios web habilitados a tal fin, lo que promueve la transparencia y facilita el control sobre la información laboral.

Consecuencias del Incumplimiento

El incumplimiento de las obligaciones dispuestas en relación con el Libro de Sueldos Digital puede acarrear sanciones. La AFIP está facultada para aplicar las penalidades previstas en la Ley N° 11.683 (procedimiento tributario) y la Resolución General N° 1.566 (régimen de sanciones), sin perjuicio de otras sanciones que pudieren corresponder por la normativa laboral. Es crucial mantener la información actualizada y cumplir con los plazos establecidos para evitar multas y problemas legales.

Preguntas Frecuentes (FAQ) sobre el Libro de Sueldos Digital

¿Qué es la Clave Fiscal y por qué la necesito para el Libro de Sueldos Digital?

La Clave Fiscal es una contraseña personal e intransferible que la AFIP otorga para realizar trámites y operaciones a través de sus servicios web. Es indispensable para acceder al servicio “Libro de Sueldos Digital”, configurar los parámetros, cargar datos, dar conformidad y realizar cualquier gestión relacionada con este sistema, garantizando la seguridad de la información del empleador.

¿Es obligatorio el uso de la Firma Digital para la conformidad del Libro de Sueldos Digital?

Sí, la conformidad del formulario F.8351 “Digesto Resumen Libro de Sueldos Digital” requiere generalmente de Firma Digital, obtenida a través de la Autoridad Certificante de AFIP (Nivel 4). Sin embargo, la AFIP puede establecer excepciones para determinados empleadores, eximiéndolos de este requisito, lo cual se publica en su micrositio.

¿Dónde puedo encontrar los diseños de registros para la importación masiva de datos?

Los diseños de registros estandarizados para la importación masiva de datos, tanto para la configuración de parámetros como para la carga de liquidaciones, se encuentran disponibles en el micrositio del Libro de Sueldos Digital dentro del sitio web institucional de la AFIP.

¿Qué sucede si cometo un error al cargar los datos en el Libro de Sueldos Digital?

Si se detectan errores antes de la conformidad, se pueden corregir directamente en el sistema. Si el error se detecta después de haber dado conformidad, se deben realizar rectificaciones a través del mismo sistema. Es importante recordar que cualquier rectificación en el Libro de Sueldos Digital podría implicar también la necesidad de presentar una declaración jurada F.931 rectificativa.

¿Este sistema reemplaza la rúbrica presencial de las hojas en la autoridad laboral provincial?

El sistema de Libro de Sueldos Digital emite las hojas de manera digital, pero la Resolución General 3781 de AFIP aclara que “dicha herramienta no altera las incumbencias propias de las autoridades administrativas locales en materia del trabajo, quienes continuarán habilitando las mencionadas hojas”. Esto significa que, si bien la confección es digital, la impresión de las hojas y su posterior rúbrica por la autoridad jurisdiccional competente sigue siendo un requisito, dependiendo de la normativa provincial.

Conclusión

El Libro de Sueldos Digital representa un paso fundamental en la modernización de las obligaciones laborales en Argentina. Al integrar la información de sueldos y jornales con las bases de datos de la AFIP, no solo se simplifican los procesos para el empleador, sino que también se incrementa la transparencia y la capacidad de fiscalización. Si bien su implementación requiere una adaptación y un conocimiento detallado de los pasos a seguir, sus beneficios en términos de eficiencia y seguridad jurídica son innegables. Mantenerse informado y cumplir con cada etapa del proceso es clave para garantizar la validez de los registros laborales y evitar inconvenientes con las autoridades.

Si quieres conocer otros artículos parecidos a Libro de Sueldos Digital AFIP: Guía Completa para Empleadores puedes visitar la categoría Librerías.