23/01/2022

En el complejo universo de las finanzas empresariales, la precisión y la organización son claves para el éxito. Cada transacción, por pequeña que sea, deja una huella que debe ser registrada meticulosamente para asegurar una visión clara de la salud económica de una organización. Es aquí donde el Libro Diario emerge como una herramienta indispensable. Este documento contable no es solo un requisito legal en muchos casos, sino el verdadero corazón del sistema de registro de una empresa, donde cada movimiento financiero se anota en el mismo instante en que ocurre. A lo largo de este artículo, desglosaremos en detalle qué es el libro diario, cuáles son sus componentes esenciales, los distintos tipos de asientos que lo conforman y por qué su correcta gestión es vital para cualquier negocio que aspire a la transparencia y al control financiero.

- ¿Qué es el Libro Diario y por qué es fundamental?

- Las Partes Esenciales que Componen un Libro Diario

- Tipos de Asientos Contables: Un Registro Dinámico de la Actividad Empresarial

- Tabla Comparativa de Tipos de Asientos Contables

- La Innegable Importancia del Libro Diario en la Contabilidad Moderna

- Preguntas Frecuentes sobre el Libro Diario

¿Qué es el Libro Diario y por qué es fundamental?

El Libro Diario, también conocido en algunos ámbitos como el 'libro de primera entrada' o 'libro de registros originales', es un documento contable primario donde se asientan, de forma cronológica y detallada, todas las operaciones económicas que una empresa realiza día a día. Desde una simple compra de material de oficina hasta complejas transacciones de venta o pago de nóminas, cada movimiento encuentra su lugar en este registro. Su nombre, 'diario', no es casualidad; implica la necesidad de una actualización constante, casi en tiempo real, de cada evento financiero.

La importancia de este libro trasciende la mera recopilación de datos. Proporciona una visión detallada de las operaciones diarias, permitiendo una reconstrucción precisa de la actividad económica de la empresa en cualquier momento. Esta capacidad de trazar el origen de cada cifra es crucial para el control interno, la detección de errores y fraudes, y la verificación de la exactitud de la información financiera. Además, el libro diario es la base sobre la cual se construyen otros estados financieros vitales, como el balance general y el estado de resultados, y es un pilar fundamental para cualquier auditoría contable, garantizando el cumplimiento legal y la transparencia ante terceros.

Las Partes Esenciales que Componen un Libro Diario

Aunque la presentación física o digital de un libro diario puede variar significativamente, sus componentes esenciales permanecen inalterables, asegurando que la información registrada sea completa y comprensible. Comprender cada una de estas partes es fundamental para cualquier persona que interactúe con la contabilidad de una empresa.

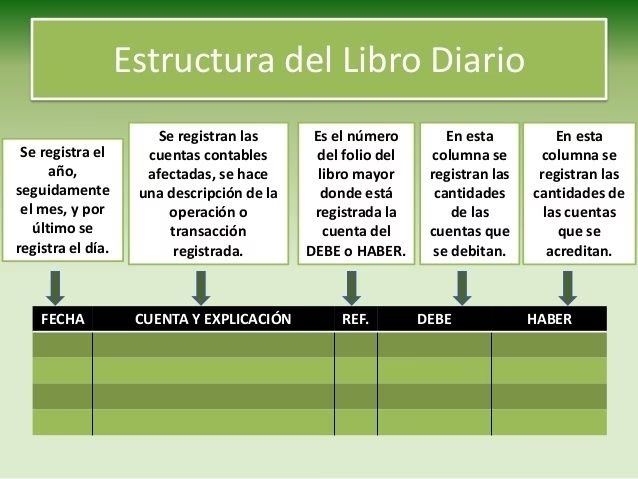

Fecha de la Operación

Esta es la primera y una de las más importantes piezas de información. Indica el día, mes y año exactos en que se realizó la transacción. La cronología es la esencia del libro diario, y la fecha permite ubicar cada evento en el tiempo, facilitando el seguimiento y la reconstrucción histórica de las operaciones.

Número de Asiento

Cada transacción registrada recibe una numeración consecutiva única. Este 'número de asiento' actúa como un identificador individual para cada registro contable, simplificando su referencia y localización posterior. Es crucial para mantener la integridad y el orden del libro.

Nombre de la Entidad y su Identificación

Todo documento contable de valor, y el libro diario no es la excepción, debe estar claramente identificado con el nombre y, si aplica, el logo de la empresa. Esto no solo aporta formalidad y profesionalismo, sino que también otorga credibilidad y legalidad al documento, confirmando a qué entidad pertenecen las operaciones registradas.

Descripción Detallada de la Operación

Una breve pero clara y concisa descripción de la transacción realizada es vital. Esta descripción debe explicar la naturaleza de la operación (por ejemplo, 'compra de mercancía a crédito', 'pago de alquiler de oficina', 'cobro a cliente por venta'). Una buena descripción ayuda a entender el contexto de la transacción sin necesidad de consultar documentos adicionales.

Cuentas Contables Afectadas

En cada asiento, se deben listar las cuentas específicas que se ven modificadas por la transacción. Esto incluye tanto las cuentas deudoras como las acreedoras. La correcta identificación de estas cuentas es la piedra angular del principio de partida doble, asegurando que el asiento sea preciso y refleje fielmente el movimiento económico.

Columna del "Debe" (Débito)

En esta columna se registra el valor monetario correspondiente a la cuenta o cuentas que se 'cargan' o 'debita'. Según las reglas de la contabilidad, las cuentas de activo y gasto aumentan su saldo al ser debitadas, mientras que las de pasivo, patrimonio e ingresos lo disminuyen. Es el lado izquierdo del asiento.

Columna del "Haber" (Crédito)

Similarmente, en esta columna se anota el valor monetario de la cuenta o cuentas que se 'abonan' o 'creditan'. Las cuentas de pasivo, patrimonio e ingresos aumentan su saldo al ser acreditadas, mientras que las de activo y gasto lo disminuyen. Es el lado derecho del asiento. La suma de los valores en el 'Debe' siempre debe ser igual a la suma de los valores en el 'Haber' para que el asiento sea correcto.

Número de Folio Mayor

Esta parte, a menudo una columna adicional, registra el código o número de referencia que se le ha asignado a la cuenta correspondiente en el libro mayor. Es un enlace directo entre el registro cronológico del diario y la agrupación por cuenta del mayor, facilitando la auditoría y el seguimiento de cada cuenta individual.

Código de la Cuenta

Relacionado con el folio mayor, esta columna registra el código numérico asignado a cada cuenta contable según el Plan Único de Cuentas (PUC) o el sistema de codificación de cuentas de la empresa. La estandarización mediante códigos facilita el procesamiento de datos y la automatización contable.

Firma del Encargado

Aunque no siempre es un requisito universal, algunas entidades tienen la práctica de que la persona responsable de registrar las operaciones del día firme el libro diario al finalizar la jornada. Esta acción añade un nivel de control interno y responsabilidad, permitiendo identificar a la persona a cargo de las operaciones registradas.

Columna de Saldo (Opcional)

Algunos formatos de libros diarios incluyen una columna adicional donde se muestra el saldo acumulado de cada cuenta después de cada asiento. Si bien el saldo detallado de cada cuenta se lleva principalmente en el libro mayor, esta columna puede ofrecer una referencia rápida del impacto de la transacción en el saldo de la cuenta.

Tipos de Asientos Contables: Un Registro Dinámico de la Actividad Empresarial

Los asientos contables no son un registro monolítico; se clasifican en diferentes tipos, cada uno con un propósito específico dentro del ciclo contable. Comprender estas clasificaciones es clave para interpretar correctamente la información financiera.

Asiento de Apertura

Este es el primer asiento que se registra en el libro diario al inicio de un nuevo período contable. Su función principal es reflejar la situación financiera de la empresa tal como quedó al cierre del período anterior. Es decir, contiene todos los saldos finales de las cuentas de activos, pasivos y patrimonio del ejercicio precedente, que se convierten en los saldos iniciales del nuevo. Es crucial porque establece el punto de partida claro y preciso para la contabilidad del nuevo ejercicio.

Asiento Operativo (o de Operaciones Diarias)

Los asientos operativos constituyen la mayor parte del libro diario. Son aquellos que registran todas las transacciones diarias y recurrentes que forman parte de la actividad normal de la empresa. Esto incluye, pero no se limita a:

- Compras de mercancías o servicios.

- Ventas de productos o servicios.

- Pagos a proveedores.

- Cobros a clientes.

- Registro de gastos operativos (salarios, alquiler, servicios públicos).

- Depósitos bancarios y retiros.

La puntualidad y exactitud en el registro de estos asientos son vitales para mantener una contabilidad actualizada y precisa, lo que a su vez facilita una toma de decisiones informada y oportuna.

Asientos Contables de Ajuste

Estos asientos se realizan típicamente al final del período contable, antes de la elaboración de los estados financieros finales. Su objetivo es 'ajustar' o 'corregir' los saldos de ciertas cuentas para que reflejen con la mayor precisión posible la situación financiera real de la empresa en ese momento. Los ajustes son necesarios porque algunas transacciones o eventos económicos no se registran en el día a día o sus efectos se acumulan con el tiempo. Ejemplos comunes incluyen:

- Depreciación de activos: Reconocer el desgaste o la pérdida de valor de los activos fijos (maquinaria, vehículos) a lo largo de su vida útil.

- Amortización de intangibles: Similar a la depreciación, pero aplicada a activos intangibles como patentes o licencias.

- Provisiones para cuentas incobrables: Estimar y registrar la parte de las cuentas por cobrar que probablemente no se recuperará.

- Ajustes por devengos y pagos anticipados: Registrar ingresos que se han ganado pero aún no se han cobrado, o gastos que se han incurrido pero aún no se han pagado; y ajustar pagos hechos por adelantado que ya se han consumido.

Estos ajustes son fundamentales para aplicar el principio de devengo en contabilidad y asegurar que los estados financieros presenten una imagen fiel y verdadera de la realidad económica de la empresa.

Tabla Comparativa de Tipos de Asientos Contables

Para una mejor comprensión, la siguiente tabla resume las características y objetivos de los principales tipos de asientos contables:

| Tipo de Asiento | Características Principales | Objetivo Principal |

|---|---|---|

| Asiento de Apertura | Primer asiento del período; refleja saldos iniciales al cierre del período anterior. | Establecer un punto de partida contable claro para el nuevo ejercicio. |

| Asiento Operativo | Registra las transacciones económicas diarias y recurrentes de la empresa. | Reflejar la actividad financiera cotidiana y mantener la contabilidad actualizada. |

| Asiento de Ajuste | Realizados al final del período; corrigen o actualizan saldos de cuentas. | Asegurar la exactitud de la información financiera y cumplir con el principio de devengo. |

La Innegable Importancia del Libro Diario en la Contabilidad Moderna

La relevancia del libro diario en la contabilidad no puede subestimarse. Va mucho más allá de ser un simple registro de operaciones; es una herramienta estratégica que soporta múltiples funciones vitales para la gestión y el control empresarial:

- Control Interno Riguroso: Permite un seguimiento preciso y cronológico de cada transacción financiera, lo que facilita la identificación de discrepancias, errores o posibles irregularidades. Es la primera línea de defensa contra la desorganización financiera.

- Base para la Toma de Decisiones Estratégicas: Al proporcionar un registro detallado de las operaciones diarias, el libro diario alimenta otros informes contables que son cruciales para que la gerencia pueda tomar decisiones informadas sobre inversiones, gastos, políticas de precios y expansión.

- Fundamento para la Elaboración de Estados Financieros: Sin los datos estructurados del libro diario, sería imposible construir el balance general, el estado de resultados y el estado de flujo de efectivo, que son la radiografía financiera de la empresa.

- Facilitador de Auditorías Contables: En caso de una auditoría interna o externa, el libro diario es el punto de partida para verificar la exactitud y la legalidad de todas las transacciones. Su organización y detalle simplifican enormemente este proceso.

- Cumplimiento Legal y Fiscal: En la mayoría de las jurisdicciones, el libro diario es un requisito legal obligatorio para las empresas. Mantenerlo al día y correctamente estructurado es fundamental para evitar sanciones y asegurar el cumplimiento de las normativas fiscales.

- Reconstrucción de Operaciones: En caso de pérdida de información o necesidad de investigar una operación específica, el libro diario permite reconstruir la secuencia de eventos financieros con total precisión, una capacidad invaluable para la resolución de disputas o el análisis histórico.

En esencia, el libro diario es la memoria financiera de la empresa, una memoria que debe ser cultivada con esmero para garantizar la salud y el crecimiento sostenido del negocio.

Preguntas Frecuentes sobre el Libro Diario

Para consolidar la comprensión sobre este documento fundamental, respondemos a algunas de las preguntas más habituales que surgen en torno al libro diario.

¿Cuál es la diferencia fundamental entre el libro diario y el libro mayor?

Esta es una de las preguntas más comunes en contabilidad. La diferencia principal radica en su función y organización:

- El Libro Diario registra las transacciones de forma cronológica. Es el primer registro donde se anotan las operaciones a medida que ocurren, día a día. Su enfoque es el "qué pasó y cuándo".

- El Libro Mayor, por otro lado, agrupa las transacciones por cuenta contable. Recoge la información del diario y la organiza de manera que se pueda ver el saldo y el movimiento de cada cuenta individual (Caja, Bancos, Clientes, Proveedores, etc.). Su enfoque es el "cómo afectó a cada cuenta".

Ambos son complementarios y esenciales: el diario proporciona el detalle del evento, y el mayor, el resumen acumulado por cada elemento contable.

¿Es obligatorio llevar un libro diario en todas las empresas?

La obligatoriedad de llevar un libro diario varía significativamente según la legislación contable y fiscal de cada país, así como el tamaño, la forma jurídica y el volumen de operaciones de la empresa. En muchos países, especialmente para sociedades mercantiles o empresas con cierto nivel de facturación, el libro diario es un libro contable obligatorio. Para emprendedores individuales o microempresas, las exigencias pueden ser menores o simplificadas. Es crucial consultar la normativa específica del lugar donde opera la empresa.

¿Puedo utilizar un software contable para gestionar mi libro diario?

¡Absolutamente! De hecho, la gran mayoría de las empresas modernas, desde PYMES hasta grandes corporaciones, utilizan software contable para llevar su libro diario y toda su contabilidad. Los sistemas informatizados automatizan el registro de transacciones, calculan los saldos, generan los asientos de forma precisa y reducen drásticamente el margen de error humano. Además, facilitan la generación de informes, la conciliación bancaria y la preparación de impuestos. El uso de software no solo es permitido, sino altamente recomendable para optimizar la gestión contable.

El libro diario es, sin lugar a dudas, una de las herramientas más esenciales y poderosas en la gestión contable de cualquier empresa. Más allá de ser un mero requisito, su correcta implementación y mantenimiento son la base para una contabilidad precisa, transparente y confiable. Al comprender a fondo sus partes, la naturaleza de cada tipo de asiento y su impacto en el registro financiero, las empresas pueden asegurar no solo el cumplimiento legal, sino también una visión clara de su situación económica, lo que es invaluable para la toma de decisiones estratégicas y el crecimiento sostenible. Dominar el libro diario es el primer paso para construir una estructura financiera sólida.

Si quieres conocer otros artículos parecidos a El Libro Diario: Tu Guía Esencial en la Contabilidad puedes visitar la categoría Librerías.