05/05/2022

El registro del costo de ventas en el libro diario es una piedra angular de la contabilidad empresarial, fundamental para comprender la verdadera salud financiera de cualquier negocio. No se trata solo de un requisito contable, sino de una herramienta estratégica que permite a las empresas evaluar su rentabilidad, tomar decisiones informadas sobre precios y optimizar sus operaciones. En este artículo, desglosaremos paso a paso cómo llevar a cabo este proceso esencial, asegurando la precisión y la utilidad de tus registros contables.

- ¿Qué es el Costo de Mercadería Vendida (CMV)?

- El Libro Diario: Tu Herramienta Fundamental para el Registro Contable

- Pasos Clave para Registrar el Costo de Ventas en el Libro Diario

- Ejemplos Prácticos de Asientos Contables del CMV

- Consejos Esenciales para un Registro Correcto del CMV

- Impacto del CMV en la Rentabilidad y Estrategias de Optimización

- Herramientas Tecnológicas para una Gestión Eficiente del CMV

- Preguntas Frecuentes (FAQ) sobre el Costo de Ventas

¿Qué es el Costo de Mercadería Vendida (CMV)?

El Costo de Mercadería Vendida (CMV), también conocido como Costo de Ventas, representa la suma total de los gastos directos incurridos por una empresa para producir o adquirir los bienes que ha vendido durante un período específico. Es un componente crítico en la determinación de la utilidad bruta y, en última instancia, de la rentabilidad de un negocio. Entender el CMV va más allá de un simple número; es comprender el verdadero costo de generar cada ingreso por venta.

Los componentes principales que suelen integrar el CMV incluyen:

- Costo de la materia prima: El valor de los materiales directos utilizados para fabricar un producto.

- Costo de la mano de obra directa: Los salarios y beneficios pagados a los empleados directamente involucrados en la producción de los bienes.

- Gastos de fabricación indirectos: Otros costos directamente relacionados con la producción, pero que no son tan fácilmente atribuibles a un producto específico, como la electricidad de la planta de producción, la depreciación de la maquinaria utilizada en la manufactura, o los salarios del personal de supervisión de producción.

Un control preciso del CMV es esencial no solo para determinar la rentabilidad, sino también para fijar precios competitivos en el mercado y para identificar áreas donde se pueden implementar mejoras de eficiencia y reducción de costos.

El Libro Diario: Tu Herramienta Fundamental para el Registro Contable

El libro diario es el registro contable principal donde se anotan, en orden cronológico, todas las transacciones económicas de una empresa. Cada asiento contable en el diario refleja el impacto de una operación en las diferentes cuentas contables, siguiendo el principio de la partida doble (débito y crédito). Es el primer paso para organizar la información financiera y es indispensable para la elaboración de estados financieros precisos.

En el contexto del costo de ventas, el libro diario es donde se materializa el reconocimiento de este gasto. La precisión en este registro es crucial, ya que cualquier error puede distorsionar la utilidad bruta y, consecuentemente, la percepción de la rentabilidad de la empresa.

Pasos Clave para Registrar el Costo de Ventas en el Libro Diario

El registro del costo de ventas es un proceso sistemático que requiere atención al detalle. A continuación, se detallan los pasos para realizarlo correctamente:

Paso 1: Calcular el Costo de los Productos Vendidos

Antes de cualquier registro, es imperativo determinar el costo exacto de los productos que han sido vendidos durante el período contable. Este cálculo es fundamental y se realiza sumando los costos directos e indirectos incurridos en la producción o adquisición de esos bienes. Si la empresa es manufacturera, esto incluirá la materia prima, la mano de obra directa y los gastos indirectos de fabricación. Si es una empresa comercial, será el costo de compra de la mercancía más cualquier costo asociado a su adquisición (transporte, seguros, etc.).

La fórmula general para calcular el CMV es:

Costo de Ventas = Inventario Inicial + Compras Netas (o Producción) – Inventario Final

Donde:

- Inventario Inicial: El valor de la mercadería disponible al inicio del período contable.

- Compras Netas: El valor de las compras de mercadería realizadas durante el período, menos las devoluciones y descuentos sobre compras. Para empresas productoras, sería el costo de la producción terminada durante el período.

- Inventario Final: El valor de la mercadería que queda disponible al final del período contable.

Paso 2: Registrar la Venta en el Libro Diario (Contexto Necesario)

Aunque el enfoque principal es el costo de ventas, es importante recordar que este registro se produce después de haber registrado la venta en sí. La venta genera un ingreso y un activo (efectivo o cuenta por cobrar). El registro de la venta típicamente implica un débito a la cuenta de efectivo o clientes y un crédito a la cuenta de ventas. Este paso establece el ingreso bruto, sobre el cual se calculará la utilidad bruta una vez se registre el costo de ventas.

Paso 3: Registrar el Costo de Ventas Específicamente

Una vez que se ha calculado el costo de los bienes vendidos, se debe registrar este valor en el libro diario como un gasto de la empresa. Para ello, se utiliza una cuenta específica en el plan de cuentas denominada “Costo de Ventas” o “Costo de Mercadería Vendida”. Esta cuenta es de naturaleza deudora, lo que significa que aumenta con los débitos y disminuye con los créditos.

El asiento contable para registrar el costo de ventas es el siguiente:

- Debitar la cuenta de “Costo de Ventas”: Esto incrementa el gasto por los productos vendidos.

- Acreditar la cuenta de “Inventario”: Esto disminuye el valor del inventario de la empresa, reflejando que la mercadería ha salido del almacén al ser vendida.

Paso 4: Cierre de la Cuenta de Costo de Ventas

Al final de cada período contable (generalmente mensual, trimestral o anual), la cuenta de Costo de Ventas debe ser cerrada. Esto significa que su saldo se traslada a la cuenta de Resultados del Período (o Ganancias y Pérdidas) para determinar la utilidad o pérdida neta de la empresa. Este proceso es parte de los asientos de cierre y prepara las cuentas para el siguiente período contable.

Para cerrar la cuenta de Costo de Ventas, se realiza el siguiente asiento:

- Debitar la cuenta de “Resultados del Período” o “Ganancias y Pérdidas”.

- Acreditar la cuenta de “Costo de Ventas”, dejando su saldo en cero.

Ejemplos Prácticos de Asientos Contables del CMV

Para ilustrar mejor cómo se registra el costo de ventas, consideremos un ejemplo práctico:

Supongamos que una empresa ha vendido productos por un total de $10,000 durante el mes. El costo de los bienes vendidos (CMV) para esa venta específica fue de $6,000. Además, la venta se realizó al contado.

1. Registro de la Venta:

| Fecha | Cuenta | Debe | Haber |

|---|---|---|---|

| [Fecha de Venta] | Caja / Bancos | $10,000 | |

| Ventas | $10,000 | ||

| Para registrar la venta de mercaderías al contado. | |||

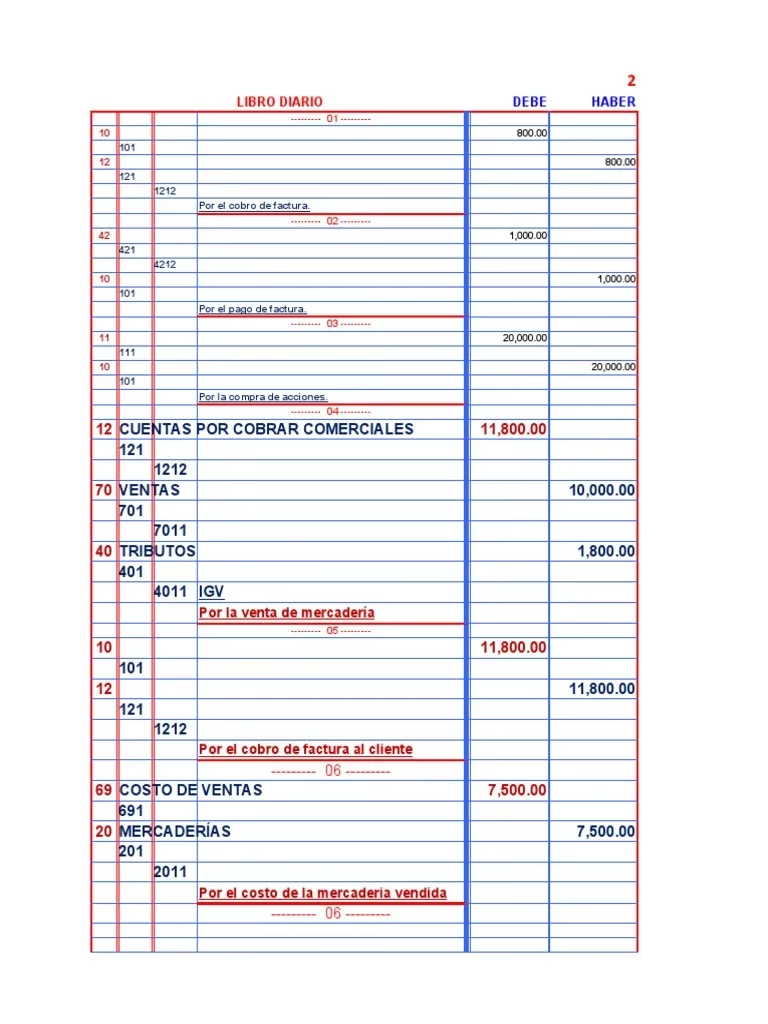

2. Registro del Costo de Ventas:

| Fecha | Cuenta | Debe | Haber |

|---|---|---|---|

| [Fecha de Venta] | Costo de Ventas | $6,000 | |

| Inventario | $6,000 | ||

| Para registrar el costo de la mercadería vendida. | |||

Este par de asientos refleja completamente la transacción: el ingreso por la venta y el gasto asociado a la misma, permitiendo calcular la utilidad bruta ($10,000 - $6,000 = $4,000).

Consejos Esenciales para un Registro Correcto del CMV

Para asegurar la precisión y la utilidad de tus registros del costo de ventas, considera los siguientes consejos:

- Mantener un registro actualizado y detallado: Es vital llevar un control minucioso de todas las compras de mercadería, los costos de producción y los movimientos de inventario. Un sistema de inventario perpetuo es ideal para esto, ya que actualiza el inventario y el costo de ventas en tiempo real con cada transacción.

- Registrar descuentos y devoluciones: Los descuentos sobre compras y las devoluciones de mercadería afectan directamente el costo neto de las compras, y por ende, el CMV. Asegúrate de que estos ajustes se reflejen correctamente en tus cálculos.

- Realizar conciliaciones periódicas: Es recomendable comparar regularmente el registro contable del inventario con un recuento físico de la mercadería. Esto ayuda a identificar y corregir posibles errores, discrepancias o pérdidas (como mermas o robos) que puedan afectar la exactitud del CMV.

- Considerar el método de valuación de inventario: Métodos como FIFO (First-In, First-Out), LIFO (Last-In, First-Out) o el costo promedio ponderado impactan directamente el valor del inventario final y, por lo tanto, el CMV. Elige el método que mejor se adapte a tu tipo de negocio y que sea consistente en el tiempo.

Impacto del CMV en la Rentabilidad y Estrategias de Optimización

El CMV es un factor determinante en la rentabilidad de una empresa. Una reducción eficiente del CMV, sin comprometer la calidad, se traduce directamente en un mayor margen de ganancia por cada unidad vendida. Esto es especialmente crucial en mercados volátiles, donde cada punto porcentual de margen cuenta.

Existen diversas estrategias para optimizar el CMV y mejorar la rentabilidad:

- Negociación con proveedores: Buscar mejores precios, descuentos por volumen o condiciones de pago favorables con los proveedores puede reducir significativamente el costo de adquisición de materiales o productos.

- Optimización de la cadena de suministro: Mejorar la eficiencia logística, como rutas de transporte, almacenamiento y tiempos de entrega, puede disminuir los costos asociados al movimiento de la mercadería.

- Automatización de procesos: La implementación de tecnología en la producción o en la gestión de inventarios puede reducir la necesidad de mano de obra directa y minimizar errores, lo que se traduce en menores costos.

- Control de calidad riguroso: Minimizar el desperdicio, los productos defectuosos y las devoluciones reduce los costos de retrabajo y las pérdidas de inventario.

- Búsqueda de materiales alternativos: Investigar y evaluar materiales o componentes de menor costo que mantengan la calidad deseada puede ser una estrategia efectiva.

- Gestión eficiente de inventarios: Implementar sistemas de inventario Justo a Tiempo (JIT) o ajustar los niveles de stock para evitar el exceso de inventario y la obsolescencia, liberando capital y reduciendo costos de almacenamiento.

- Optimización de la producción: Analizar y mejorar los procesos productivos para aumentar la eficiencia, reducir los tiempos muertos y maximizar el rendimiento.

Herramientas Tecnológicas para una Gestión Eficiente del CMV

La tecnología moderna es un aliado indispensable en la gestión precisa del inventario y el cálculo del CMV. Herramientas como:

- Software de gestión de inventario: Permiten un seguimiento automatizado y en tiempo real de las existencias, facilitando la identificación de niveles óptimos y la prevención de quiebres o excesos de stock.

- Sistemas ERP (Planificación de Recursos Empresariales): Integran todas las áreas de una empresa, desde la producción y las ventas hasta la contabilidad y el inventario, proporcionando una visión holística y datos consistentes para el cálculo del CMV.

- Tecnología de código de barras y RFID: Facilitan el monitoreo del movimiento del inventario, la recepción y el despacho de productos, mejorando la precisión y reduciendo errores manuales.

- Sistemas de Business Intelligence (BI): Permiten analizar grandes volúmenes de datos para identificar patrones, ineficiencias y oportunidades de optimización en el CMV.

Estas herramientas no solo simplifican el proceso de registro, sino que también proporcionan datos valiosos para la toma de decisiones estratégicas.

Preguntas Frecuentes (FAQ) sobre el Costo de Ventas

¿Cómo se calcula el costo de mercadería vendida?

El costo de mercadería vendida (CMV) se calcula utilizando la fórmula: Inventario Inicial + Costo de Compras (o Producción) – Inventario Final. Es crucial mantener registros precisos de inventario y compras para asegurar la exactitud del cálculo. Además, pueden ser necesarios ajustes por deterioro del inventario o, en economías de alta inflación, por el impacto inflacionario en el valor de los bienes.

¿Por qué es importante la gestión del costo de mercadería vendida?

La gestión del CMV es fundamental porque impacta directamente en la rentabilidad de una empresa. Un CMV bien controlado permite fijar precios competitivos, identificar áreas de ineficiencia en la producción o adquisición, y maximizar el margen de ganancia. Es un indicador clave para la toma de decisiones estratégicas y la sostenibilidad a largo plazo del negocio.

¿Qué cuenta se utiliza para el costo de ventas en el libro diario?

La cuenta principal utilizada para registrar el costo de ventas es precisamente “Costo de Ventas” o “Costo de Mercadería Vendida”. Esta cuenta se debita para reconocer el gasto, y la cuenta de “Inventario” se acredita para disminuir el valor de las existencias. Ambas cuentas son esenciales para reflejar correctamente la salida de los bienes vendidos y su costo asociado.

El registro preciso del costo de ventas en el libro diario es un pilar fundamental para la gestión financiera de cualquier empresa. Comprender su cálculo, los asientos contables involucrados, y la importancia de su gestión, permite a los empresarios y contadores tener una visión clara de la rentabilidad real de las operaciones. Al dominar este proceso y aplicar estrategias de optimización, se sientan las bases para una toma de decisiones informada y un crecimiento sostenible del negocio.

Si quieres conocer otros artículos parecidos a Registro del Costo de Ventas en el Libro Diario puedes visitar la categoría Librerías.