21/10/2023

En el complejo mundo empresarial, la contabilidad no es solo una obligación legal, sino una herramienta indispensable para la supervivencia y el crecimiento. En el corazón de una gestión financiera sólida se encuentran los libros contables, documentos que registran cada movimiento económico y fiscal de una empresa. Entender su propósito, saber cuáles son obligatorios y cómo mantenerlos al día es fundamental no solo para cumplir con la ley, sino para obtener una imagen fiel de la situación económica del negocio y tomar decisiones informadas. Desde el registro diario de transacciones hasta la elaboración de las cuentas anuales, cada libro juega un papel crucial en la transparencia y la estabilidad financiera de cualquier entidad.

¿Qué Son los Libros Contables y Por Qué Son Cruciales?

Los libros contables son documentos esenciales que sirven como el archivo oficial de todas las operaciones económicas y fiscales que una empresa realiza. Imagina un diario meticuloso donde cada compra, venta, inversión o abono de factura queda registrado de forma ordenada y cronológica. Desde la adquisición de materia prima hasta el pago de nóminas, cada transacción se documenta para permitir un seguimiento exhaustivo y preciso de la actividad financiera.

La función principal de estos libros es organizar y archivar la información económica de la compañía, lo que permite a los gestores y a las autoridades competentes obtener una visión clara y exacta de la situación financiera del negocio. Esta información no solo es vital para la toma de decisiones internas, sino también para demostrar el cumplimiento de las obligaciones tributarias ante entidades como Hacienda. La regulación de los libros contables se encuentra estipulada en normativas clave como el Código de Comercio, la Ley del Impuesto de Sociedades y otras legislaciones específicas para diferentes tipos de entidades mercantiles.

La Importancia Vital de los Libros Contables

Llevar la contabilidad actualizada y con datos exactos es imprescindible para que las empresas puedan prosperar y evitar problemas legales. Los libros contables ofrecen múltiples beneficios:

- Control Financiero Detallado: Permiten conocer de manera pormenorizada cada ingreso, gasto, activo, pasivo y el capital empresarial. Este nivel de detalle es fundamental para una gestión económica eficiente y para identificar desviaciones o áreas de mejora.

- Toma de Decisiones Informada: La información financiera registrada en los libros contables es la base para detectar oportunidades, planificar la utilización de recursos de manera más eficiente y establecer estrategias a futuro. Sin datos fiables, las decisiones se toman a ciegas.

- Cumplimiento de Obligaciones Legales: La llevanza de libros contables no es una opción, sino una obligación impuesta por la ley. Su incumplimiento puede acarrear importantes sanciones y problemas legales.

- Demostración de Transparencia: Unas cuentas claras y bien documentadas generan confianza en posibles socios, inversores, entidades financieras y clientes. La transparencia contable es un pilar de la credibilidad empresarial.

- Agilización de la Planificación Fiscal: Son herramientas esenciales para la presentación de impuestos. La información recogida en ellos simplifica la elaboración de declaraciones y autoliquidaciones, reduciendo el margen de error y asegurando el cumplimiento tributario.

En esencia, al llevar los libros contables, la organización no solo cumple con una exigencia legal, sino que invierte en el control y la sostenibilidad de su propio negocio.

Libros Contables Obligatorios por Ley: Una Clasificación Detallada

La normativa mercantil exige la llevanza de ciertos libros de contabilidad que documentan la actividad económica de la empresa. Estos se pueden agrupar en categorías para una mejor comprensión.

Libros Contables Específicos

Estos libros registran las transacciones financieras y son fundamentales para la elaboración de los estados financieros periódicos.

- Libro Diario: Es el registro cronológico de todas las operaciones relativas a la actividad de la empresa, día a día. Cada anotación debe especificar la fecha, una descripción de la operación, las cuentas afectadas (deudor y acreedor) y el importe. Permite un control riguroso de la contabilidad y facilita la detección temprana de errores. Aunque el registro debe ser diario, se permite la anotación conjunta de totales por periodos no superiores al trimestre, siempre que su detalle aparezca en otros libros o registros concordantes.

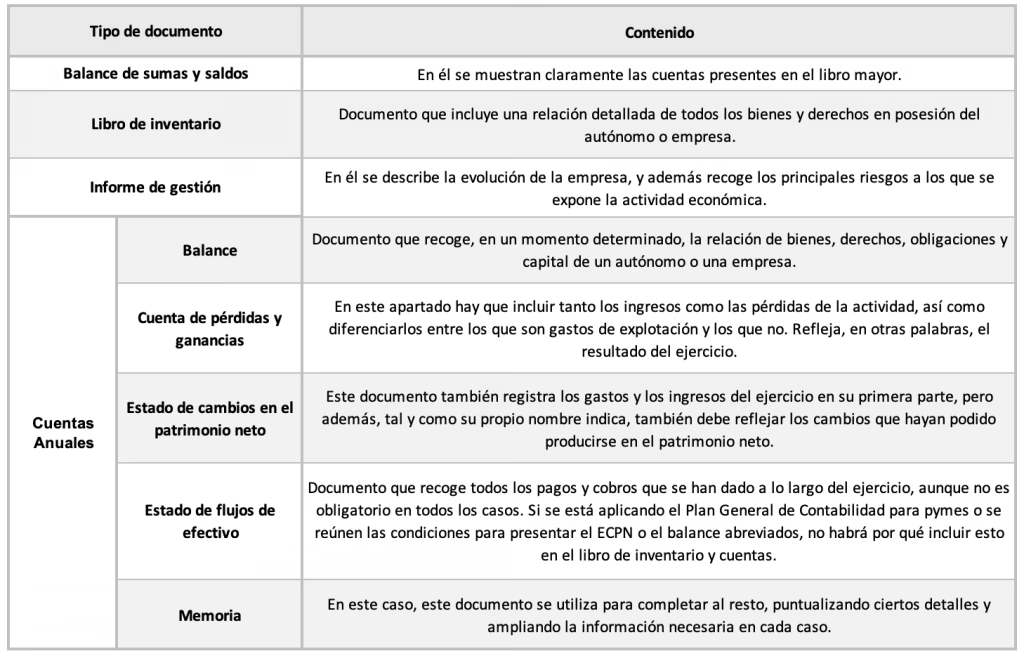

- Libro de Inventarios y Cuentas Anuales: Este libro es crucial para reflejar la situación patrimonial y financiera de la empresa al inicio y al cierre de cada ejercicio. Se abre con el balance inicial detallado de la empresa. Al menos trimestralmente, se deben transcribir los balances de comprobación con sumas y saldos. Al cierre del ejercicio, se transcriben el inventario de cierre y las Cuentas Anuales completas. Las Cuentas Anuales son un conjunto de documentos que deben redactarse con claridad y mostrar la imagen fiel del patrimonio, la situación financiera y los resultados de la empresa, de conformidad con las disposiciones legales. Comprenden:

- Balance: Muestra la situación financiera de la empresa en un momento dado, separando el activo (bienes y derechos), el pasivo (deudas y obligaciones) y el patrimonio neto (fondos propios).

- Cuenta de Pérdidas y Ganancias: Recoge el resultado del ejercicio, separando ingresos y gastos imputables al mismo, y distinguiendo entre resultados de explotación (propios de la actividad principal) y los que no lo son.

- Estado que Refleja los Cambios en el Patrimonio Neto del Ejercicio: Se divide en dos partes. La primera muestra los ingresos y gastos generados por la actividad, diferenciando entre los reconocidos en la cuenta de pérdidas y ganancias y los registrados directamente en el patrimonio neto. La segunda detalla todos los movimientos del patrimonio neto, incluyendo transacciones con socios o propietarios y ajustes por cambios en criterios contables o correcciones de errores.

- Estado de Flujos de Efectivo: Informa sobre los movimientos de efectivo (cobros y pagos) producidos en el ejercicio, agrupados por categorías o tipos de actividades (operación, inversión y financiación), ofreciendo una visión de la liquidez de la empresa.

- Memoria: Este documento completa, amplía y comenta la información contenida en el resto de las cuentas anuales, proporcionando contexto y detalles adicionales que son necesarios para una comprensión completa de la situación financiera.

Es importante destacar que estos libros deben elaborarse en un plazo máximo de tres meses desde el cierre del ejercicio y, posteriormente, tienen que legalizarse en el Registro Mercantil de forma telemática en los cuatro meses siguientes al cierre del ejercicio social (como muy tarde, el 30 de abril del año siguiente).

Libros Fiscales Indispensables

Estos registros contienen información financiera relevante para el cumplimiento de las obligaciones tributarias con la Agencia Tributaria, documentando y respaldando las transacciones con implicaciones fiscales.

- Libro de Facturas Emitidas: Recoge todas las facturas que la empresa ha expedido a lo largo del año que están sujetas a IVA. Debe indicar el número de factura, fecha, datos del destinatario, base imponible, tipo impositivo aplicado, cuota de IVA y el importe total de la operación.

- Libro de Facturas Recibidas: Similar al anterior, pero registra las facturas que la empresa ha recibido de sus proveedores. Es fundamental para la deducción del IVA soportado.

- Libro de Bienes de Inversión: Obligatorio si la empresa adquiere bienes duraderos para su actividad con un ciclo de vida superior al año. En él se registran los datos de la factura y la forma en que se llevará a cabo la amortización de dichos bienes (por ejemplo, la compra de un nuevo vehículo o maquinaria).

- Libro de Operaciones Intracomunitarias: Solo es obligatorio cuando la empresa realiza transacciones (compras o ventas) con otras entidades o profesionales ubicados en países de la Unión Europea distintos de España.

Libros Mercantiles Relevantes

Estos libros documentan acuerdos internos y la estructura de la sociedad mercantil, siendo su obligatoriedad determinada por la normativa específica de cada tipo de entidad.

- Libro de Actas: Refleja los acuerdos tomados en las juntas generales, las juntas especiales y las reuniones de los órganos de dirección de la sociedad. Toda sociedad debe redactar, al menos, un acta al año, correspondiente a su junta general ordinaria.

- Libro Registro de Socios, de Sociedades o de Acciones Nominativas: Registra la identidad de los propietarios de las participaciones o acciones de la sociedad y las transferencias de las mismas. Es vital para conocer la composición del capital social y la titularidad de la empresa.

Comparativa de Libros Contables Obligatorios

Para facilitar la comprensión, aquí se presenta una tabla comparativa de los principales libros obligatorios:

| Categoría del Libro | Nombre del Libro | Propósito Principal |

|---|---|---|

| Contable | Libro Diario | Registro cronológico de todas las operaciones económicas diarias de la empresa. |

| Contable | Libro de Inventarios y Cuentas Anuales | Recoge la situación patrimonial inicial, balances trimestrales, inventario de cierre y las Cuentas Anuales completas (Balance, P&G, ECPN, EFE, Memoria). |

| Fiscal | Libro de Facturas Emitidas | Registro de todas las facturas de venta sujetas a IVA. |

| Fiscal | Libro de Facturas Recibidas | Registro de todas las facturas de compra sujetas a IVA. |

| Fiscal | Libro de Bienes de Inversión | Registro de adquisiciones de bienes duraderos para la actividad empresarial y su amortización. |

| Fiscal | Libro de Operaciones Intracomunitarias | Registro de transacciones comerciales con entidades de otros países de la Unión Europea. |

| Mercantil | Libro de Actas | Registro de los acuerdos adoptados en las juntas y órganos de dirección de la sociedad. |

| Mercantil | Libro Registro de Socios/Acciones | Registro de la identidad de los propietarios de las participaciones o acciones y sus transferencias. |

Aspectos Legales y Prácticos Adicionales

Legalización de los Libros Contables: Un Paso Clave

El artículo 27 del Código de Comercio establece que los empresarios deben presentar los libros obligatorios en el Registro Mercantil de su domicilio para su legalización. Esto implica que, antes de su utilización, se ponga en el primer folio de cada libro una diligencia que indique cuántos folios tiene, y en todas las hojas, el sello del Registro. Aunque tradicionalmente se usaban libros físicos, hoy en día es válida la realización de asientos y anotaciones por cualquier procedimiento idóneo sobre hojas que luego se encuadernarán correlativamente. Estos libros deben ser legalizados antes de que transcurran los cuatro meses siguientes a la fecha de cierre del ejercicio.

Es importante señalar que, si bien no legalizar los libros contables no conlleva una sanción económica directa, puede dificultar enormemente a la empresa la capacidad de probar ciertas operaciones registradas si se enfrenta a una inspección o un procedimiento judicial. Los libros legalizados tienen valor probatorio ante los tribunales, lo que subraya la importancia de este trámite.

¿Cuánto Tiempo Debes Guardar tus Libros Contables?

El Código de Comercio establece que los libros contables y los documentos que justifican los asientos practicados deben guardarse durante un mínimo de seis años. Aunque la legislación tributaria suele fijar un plazo de prescripción de cuatro años para Hacienda, es prudente adherirse al plazo mercantil, ya que existen delitos societarios con plazos de prescripción más amplios. Por esta razón, muchos expertos aconsejan guardar la documentación contable por un plazo de 10 años, incluso si la sociedad o empresa cesa su actividad.

Las Consecuencias de No Llevar los Libros Contables al Día

El incumplimiento de la obligación de llevar los libros contables puede acarrear serias consecuencias para una empresa. Según la Ley General Tributaria, si una empresa no lleva los libros contables obligatorios, se le puede imponer una multa fija de 150 euros. Además, si se han omitido datos, se han reflejado de manera inexacta o se han cometido irregularidades relevantes, las sanciones pueden oscilar entre 150€ y 6.000€, dependiendo de la gravedad y la intencionalidad.

Más allá de las multas, el incumplimiento contable puede tener implicaciones graves en situaciones críticas. Si una sociedad se encuentra inmersa en un concurso de acreedores y se demuestra que ha incumplido su obligación de llevar la contabilidad, que lleva una doble contabilidad o que existen irregularidades graves en sus libros, el concurso podría ser declarado como culpable. Esto puede resultar en responsabilidades personales para los administradores y directivos, e incluso inhabilitaciones.

Preguntas Frecuentes sobre los Libros Contables

¿Qué es un libro contable?

Un libro contable es un documento o registro donde se asientan de forma sistemática y cronológica todas las operaciones económicas y financieras de una empresa, como compras, ventas, pagos y cobros, para llevar un control detallado de su situación económica y cumplir con las obligaciones legales y fiscales.

¿Son obligatorios los libros contables para todas las empresas?

Sí, la mayoría de las empresas y entidades mercantiles tienen la obligación legal de llevar ciertos libros contables, fiscales y mercantiles, tal como lo establece el Código de Comercio y otras leyes específicas, como la Ley del Impuesto de Sociedades. Los requisitos pueden variar ligeramente según el tipo y tamaño de la entidad.

¿Cuál es la función del Libro de Inventarios y Cuentas Anuales?

Este libro es fundamental para presentar una imagen fiel del patrimonio y los resultados de la empresa. Su función es registrar el balance inicial, los balances de comprobación trimestrales, el inventario de cierre y las Cuentas Anuales completas (Balance, Cuenta de Pérdidas y Ganancias, Estado de Cambios en el Patrimonio Neto, Estado de Flujos de Efectivo y Memoria), proporcionando una visión integral de la situación financiera al final de cada ejercicio.

¿Qué sucede si no legalizo mis libros contables?

Aunque la falta de legalización de los libros contables en el Registro Mercantil no conlleva una sanción económica directa por sí misma, sí puede dificultar enormemente la capacidad de la empresa para utilizar esos libros como prueba en un procedimiento judicial o ante una inspección de Hacienda. Los libros no legalizados carecen de la presunción de veracidad que sí tienen los legalizados.

¿Por qué se recomienda guardar los libros contables por más de 6 años?

Aunque el Código de Comercio establece un mínimo de 6 años y la ley tributaria de 4 años, se recomienda guardar la documentación contable por 10 años. Esto se debe a que existen plazos de prescripción más amplios para ciertos delitos societarios y para protegerse ante cualquier eventualidad legal o fiscal que pueda surgir con el tiempo.

Conclusión

Los libros contables son mucho más que una mera formalidad legal; son el esqueleto sobre el que se construye una gestión empresarial sólida y transparente. Su correcta llevanza y legalización no solo aseguran el cumplimiento de las normativas vigentes, sino que proporcionan a la dirección una herramienta invaluable para el control financiero, la toma de decisiones estratégicas y la planificación fiscal. Mantenerlos al día es una inversión en la salud y la sostenibilidad a largo plazo de cualquier negocio, protegiéndolo de posibles sanciones y fortaleciendo su credibilidad en el mercado.

Si quieres conocer otros artículos parecidos a Guía Esencial de Libros Contables para Empresas puedes visitar la categoría Librerías.