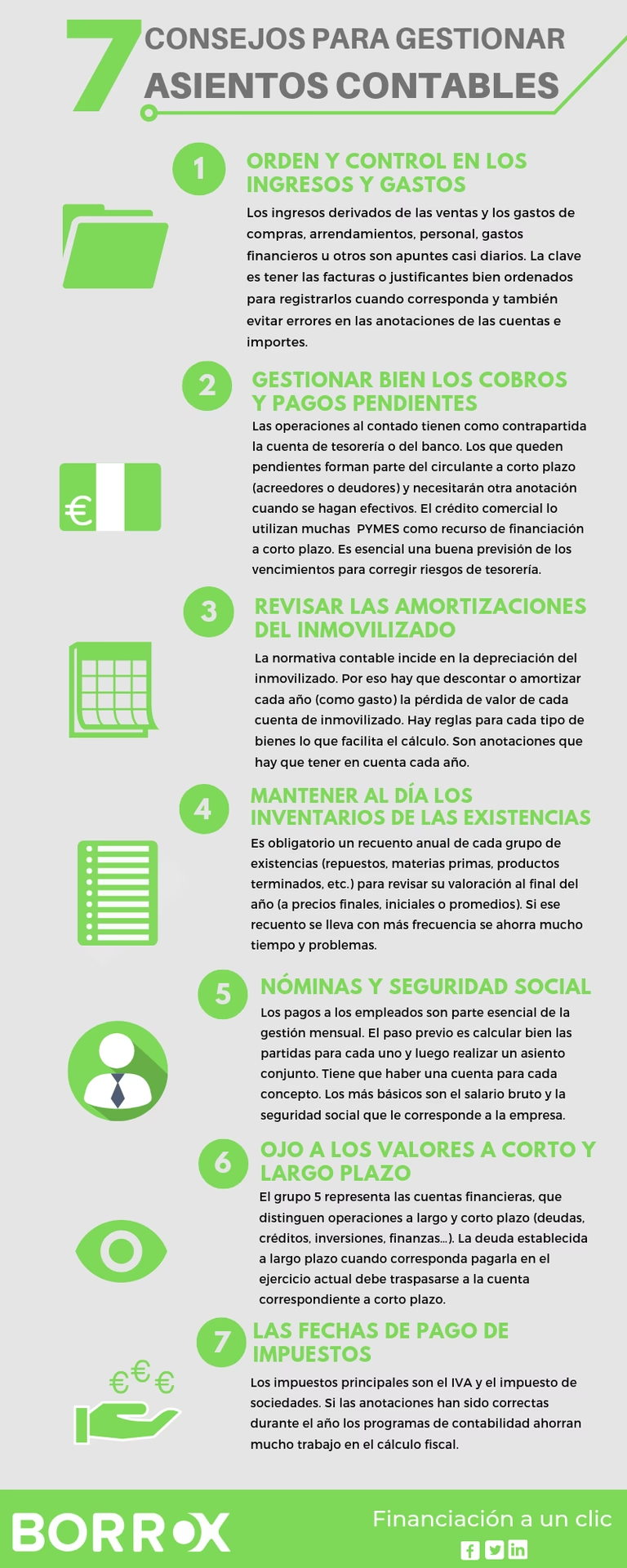

19/03/2026

La contabilidad, más allá de ser una mera obligación legal, se erige como el pilar fundamental para comprender la salud financiera de cualquier entidad, ya sea una empresa, una organización o incluso un individuo. Es el lenguaje universal de los negocios, capaz de traducir complejas operaciones y transacciones en un cuadro claro y comprensible. Sin embargo, para que esta traducción sea fidedigna y útil, es imperativo que se adhiera a una serie de principios y normativas que aseguren su veracidad y consistencia. Estos principios, a menudo consagrados en la legislación, como lo establece el Artículo 321 del Código Civil y Comercial, son la brújula que guía la correcta registración de cada movimiento económico, garantizando que la información financiera sea un reflejo auténtico de la realidad.

- La Esencia de la Contabilidad: Un Cuadro Verídico de la Actividad

- El Respaldo Documental: La Evidencia Indispensable

- Beneficios de Adherirse a una Contabilidad Rigurosa

- Preguntas Frecuentes sobre la Contabilidad y su Respaldo

- ¿Es obligatorio llevar contabilidad para todas las entidades?

- ¿Qué sucede si no se cumple con el respaldo documental de la contabilidad?

- ¿Qué tipo de documentos se consideran válidos como respaldo contable?

- ¿Puede la contabilidad ser llevada de forma completamente digital?

- ¿Quién está calificado para llevar la contabilidad de una empresa?

- Conclusión: La Contabilidad como Herramienta Estratégica

La Esencia de la Contabilidad: Un Cuadro Verídico de la Actividad

Llevar la contabilidad no es simplemente acumular números; es construir un relato financiero coherente y preciso. El Artículo 321 subraya la necesidad de que la contabilidad se lleve "sobre una base uniforme de la que resulte un cuadro verídico de las actividades y de los actos que deben registrarse". Esto significa que cada operación debe ser individualizada, permitiendo identificar claramente las cuentas acreedoras y deudoras involucradas. La uniformidad asegura la consistencia en el tiempo, lo que facilita la comparación de periodos y la toma de decisiones informadas. La veracidad, por su parte, es el principio cardinal que exige que la información contable corresponda fielmente a los hechos económicos reales, evitando cualquier tipo de falsedad o mendacidad.

Principios que Guían la Práctica Contable

Para lograr ese "cuadro verídico", la ciencia contable ha desarrollado una serie de principios que, como bien se desprende del análisis del citado artículo, son la columna vertebral de cualquier sistema contable robusto. Estos pilares aseguran que la información no solo sea correcta, sino también útil y confiable para todos los interesados.

1. Uniformidad: La Consistencia es Clave

El principio de uniformidad es vital. Implica que, una vez adoptados ciertos criterios contables para la preparación de balances y estados de resultados, estos deben mantenerse de manera consistente en períodos sucesivos. Cambiar arbitrariamente los métodos de valuación o registro puede distorsionar la comparabilidad de la información financiera, haciendo difícil evaluar la evolución real de la entidad. La uniformidad no prohíbe los cambios, pero exige que, de producirse, sean justificados, revelados y que sus efectos sean claramente explicados.

2. Claridad: Información Comprensible y Estructurada

La contabilidad debe ser clara, lo que se traduce en seguir esquemas y formatos de estados contables fijados por la ley y las normas profesionales. Un estado contable claro es aquel que presenta la información de manera ordenada, concisa y comprensible, permitiendo a cualquier usuario con conocimientos básicos interpretarla sin ambigüedades. La claridad evita confusiones y asegura que los datos financieros cumplan su propósito comunicativo.

3. Veracidad: El Compromiso con la Realidad

Este principio es, quizás, el más fundamental. La veracidad impone que exista una concordancia absoluta entre lo que se expone en los estados contables y la existencia material de los hechos económicos descritos. Si una transacción se registra, debe haber ocurrido; si un activo se declara, debe existir. La información falsa o mendaz no solo incumple este principio, sino que socava la credibilidad de toda la contabilidad y puede acarrear graves consecuencias legales y financieras.

4. Completividad y Significatividad: El Panorama Completo y Relevante

La contabilidad debe ofrecer un cuadro completo de la actividad del sujeto, no una visión parcial. El principio de completividad exige que el sistema contable refleje, de un modo u otro, la totalidad del estado patrimonial del sujeto, de las operaciones realizadas y de su resultado. Por otro lado, el principio de significatividad permite que, cuando los montos involucrados resultan de insignificancia relativa, puedan ser incluidos en rubros de conceptos diversos. Esto evita el exceso de detalle en asuntos triviales, permitiendo enfocar la atención en lo verdaderamente relevante sin perder la integridad de la información.

5. Unidad: Un Solo Sistema, Una Sola Verdad

El principio de unidad prohíbe que el sujeto lleve simultáneamente varios juegos de registros o libros contables. Esto es crucial para mantener el orden de las anotaciones y, fundamentalmente, para prevenir fraudes. Un sistema contable único y centralizado asegura que todas las operaciones se registren en un solo lugar, bajo los mismos criterios, proporcionando una visión consolidada y sin duplicidades ni contradicciones.

6. La Partida Doble: El Motor del Registro Contable

La registración contable por partida doble es el método universal y la base de la contabilidad moderna. Su fundamento reside en la comprensión de cómo se compone el patrimonio de todo ente. Por un lado, un ente posee bienes y derechos (la estructura de inversión o activo). Por otro, es necesario saber quién aportó los fondos para obtener esos bienes o derechos (la estructura de financiación, compuesta por el pasivo y el patrimonio neto).

Un ente tiene activos cuando, debido a un hecho ya ocurrido, controla los beneficios económicos que produce un bien (material o inmaterial con valor de cambio o para uso del ente). En contraste, un ente tiene pasivo cuando, por un hecho pasado, está obligado a entregar activos o prestar servicios a otra persona. La diferencia entre el activo y el pasivo constituye el patrimonio neto. La partida doble permite generar un método de registración que, simultáneamente, contabiliza los recursos disponibles en el activo y su financiación, ya sea con pasivo, con patrimonio neto o con otro activo.

De este modo, las anotaciones referidas a los hechos económicos o financieros se realizan por medio de asientos contables que afectan al menos dos cuentas: una al "debe" (débito) y otra al "haber" (crédito), manteniendo siempre la ecuación contable (Activo = Pasivo + Patrimonio Neto). Se considera débito a todo aumento en la estructura de inversión (activo) o toda disminución en la estructura de financiación (pasivo o patrimonio neto). Por el contrario, se considera crédito a toda disminución de la estructura de inversión o todo aumento de la estructura de financiación.

| Principio | Descripción Clave | Propósito |

|---|---|---|

| Uniformidad | Mantenimiento de criterios contables consistentes. | Facilitar la comparabilidad y análisis temporal. |

| Claridad | Información estructurada y comprensible. | Comunicar eficazmente los datos financieros. |

| Veracidad | Concordancia entre registros y hechos reales. | Asegurar la fiabilidad y autenticidad de la información. |

| Completividad y Significatividad | Reflejo total del patrimonio y operaciones; relevancia de montos. | Ofrecer un panorama integral y enfocado en lo importante. |

| Unidad | Un único sistema de registros contables. | Mantener el orden y prevenir fraudes. |

| Partida Doble | Registro simultáneo de origen y aplicación de recursos. | Reflejar la dualidad económica de cada transacción. |

El Respaldo Documental: La Evidencia Indispensable

Más allá de los principios teóricos, la contabilidad exige una base sólida y tangible: el respaldo documental. El Artículo 321 es enfático al establecer que "Los asientos deben respaldarse con la documentación respectiva, todo lo cual debe archivarse en forma metódica y que permita su localización y consulta". No se puede concebir una contabilidad seria y auditable sin los documentos que avalen cada una de sus anotaciones. Cada ingreso, cada gasto, cada venta o compra debe tener una factura, un recibo, un contrato o cualquier otro documento que pruebe su existencia y sus características.

Este respaldo es crucial por varias razones. Primero, dota de validez legal y probatoria a los registros contables. Ante cualquier auditoría, inspección o disputa, la documentación es la prueba irrefutable de la veracidad de las operaciones. Segundo, facilita la verificación y el control interno, permitiendo detectar errores o irregularidades a tiempo. Tercero, asegura la transparencia y la rendición de cuentas, elementos esenciales en la gestión empresarial y fiscal. La correcta conservación y un archivo metódico de esta documentación no son un capricho, sino una necesidad operativa y legal que garantiza la integridad y la confiabilidad del sistema contable a largo plazo.

Beneficios de Adherirse a una Contabilidad Rigurosa

Llevar la contabilidad de manera rigurosa, siguiendo los principios y asegurando el respaldo documental, no es solo una cuestión de cumplimiento legal, sino una estrategia inteligente que ofrece múltiples beneficios. Permite una toma de decisiones informada, ya que la gerencia dispone de datos precisos sobre la rentabilidad, la liquidez y la solvencia del negocio. Facilita el acceso a financiación, pues bancos e inversores confían en empresas con registros contables transparentes. Asegura el cumplimiento de las obligaciones fiscales, minimizando riesgos de multas o sanciones. Y, finalmente, proporciona una base sólida para la planificación estratégica y el crecimiento sostenible, al ofrecer una imagen clara y verídica de la situación económica y financiera.

Preguntas Frecuentes sobre la Contabilidad y su Respaldo

¿Es obligatorio llevar contabilidad para todas las entidades?

Si bien el Artículo 321 se enmarca en un contexto legal específico (como el Código Civil y Comercial), la obligación de llevar contabilidad rige para la mayoría de las personas jurídicas y para muchas personas humanas que realizan actividades económicas organizadas, especialmente aquellas con fines de lucro. Las leyes fiscales y comerciales de cada jurisdicción suelen establecer quiénes están obligados a llevar registros contables y bajo qué formalidades. Generalmente, es un requisito indispensable para empresas, sociedades y autónomos con cierto nivel de ingresos o complejidad de operaciones.

¿Qué sucede si no se cumple con el respaldo documental de la contabilidad?

La falta de respaldo documental es una infracción grave. Puede llevar a que los asientos contables sean desestimados por las autoridades fiscales o judiciales, resultando en multas, sanciones e incluso la anulación de deducciones o créditos fiscales. En un contexto empresarial, la ausencia de documentación compromete la fiabilidad de los estados financieros, dificulta las auditorías y puede generar desconfianza en inversores o acreedores. Es fundamental conservar la documentación de forma organizada y por los plazos que establezca la ley.

¿Qué tipo de documentos se consideran válidos como respaldo contable?

Se considera válido cualquier documento que acredite la operación económica. Esto incluye, pero no se limita a, facturas de compra y venta, recibos, extractos bancarios, contratos, cheques, pagarés, notas de crédito y débito, órdenes de compra, remitos, y cualquier otro comprobante que refleje un movimiento de bienes, servicios o dinero. La clave es que el documento sea original, claro, y que contenga toda la información necesaria para identificar la transacción y las partes involucradas.

¿Puede la contabilidad ser llevada de forma completamente digital?

Sí, en la mayoría de las legislaciones modernas se permite y se fomenta la contabilidad digital. Sin embargo, los principios de veracidad, completividad y respaldo documental siguen siendo aplicables. Esto significa que los documentos digitales deben tener la misma validez legal que los físicos (por ejemplo, mediante firma digital), deben ser inalterables y deben poder ser consultados y reproducidos en cualquier momento. Los sistemas contables electrónicos deben garantizar la integridad y seguridad de la información.

¿Quién está calificado para llevar la contabilidad de una empresa?

La contabilidad puede ser llevada internamente por personal de la empresa con la capacitación adecuada (contadores, licenciados en administración, técnicos en contabilidad) o de forma externa por un estudio contable o un profesional independiente. En muchos países, la preparación y firma de ciertos estados contables (como los balances anuales) está reservada a contadores públicos matriculados, dada la complejidad y la responsabilidad legal que implica la información financiera.

Conclusión: La Contabilidad como Herramienta Estratégica

En definitiva, llevar la contabilidad de forma adecuada, adhiriéndose a principios como la uniformidad, la claridad, la veracidad, la completividad, la unidad y, sobre todo, la omnipresente partida doble, es mucho más que un trámite burocrático. Es una disciplina esencial que proporciona una imagen fiel y verídica de la situación económica de una entidad. El respaldo documental de cada asiento no es un añadido, sino una parte intrínseca e indispensable de este proceso, garantizando la fiabilidad y la validez legal de toda la información. Una contabilidad bien llevada no solo cumple con las normativas, sino que se convierte en una potente herramienta estratégica para la gestión, el control y el crecimiento sostenido, permitiendo a las organizaciones navegar con confianza en el complejo mundo financiero.

Si quieres conocer otros artículos parecidos a Contabilidad: Principios y Respaldo Documental puedes visitar la categoría Librerías.