06/07/2022

En el dinámico mundo empresarial, la precisión y el orden en la gestión financiera no son solo deseables, sino absolutamente esenciales. Cada movimiento de dinero, cada compra, cada venta, cada pago o cobro, debe ser meticulosamente registrado para que una empresa pueda comprender su verdadera situación económica, tomar decisiones informadas y cumplir con sus obligaciones legales. En este escenario, dos herramientas contables se erigen como pilares fundamentales: el Libro Diario y el Libro Mayor. Aunque a menudo se les menciona juntos, cada uno cumple una función distintiva y complementaria en el vasto entramado de la contabilidad.

Este artículo se adentrará en las profundidades del Libro Diario, desentrañando su propósito, su estructura, y el proceso para crearlo y mantenerlo de manera efectiva. Comprenderemos no solo su mecánica, sino también su importancia crítica como el primer eslabón en la cadena de registro financiero de cualquier organización. Prepárese para descubrir cómo este "diario" de la empresa se convierte en una ventana transparente hacia su salud económica.

- ¿Qué es un Libro Diario y cuál es su Propósito Fundamental?

- Componentes Clave para la Elaboración del Libro Diario

- Pasos para una Gestión Correcta del Libro Diario

- Libro Diario vs. Libro Mayor: Comprendiendo las Diferencias y su Complementariedad

- Preguntas Frecuentes sobre el Libro Diario

- ¿Por qué es tan importante el Libro Diario para una empresa?

- ¿Qué tipo de transacciones se registran en el Libro Diario?

- ¿Existe algún formato específico o legalmente establecido para el Libro Diario?

- ¿Cuál es la relación entre el Libro Diario y los estados financieros finales?

- ¿Qué sucede si se comete un error al registrar una transacción en el Libro Diario?

- Conclusión

¿Qué es un Libro Diario y cuál es su Propósito Fundamental?

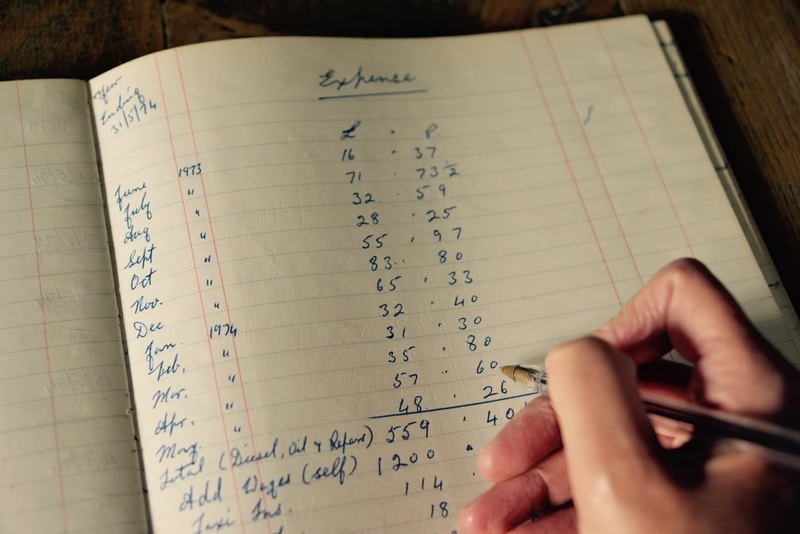

El Libro Diario, conocido también como diario contable o libro de primera entrada, es, en esencia, el registro cronológico y detallado de todas y cada una de las operaciones comerciales y financieras que una empresa lleva a cabo. Imagínelo como una bitácora diaria donde se anotan, en el estricto orden en que ocurren, todos los acontecimientos económicos que afectan a la compañía, desde la compra de insumos hasta el pago de salarios, pasando por la venta de productos o el cobro de facturas.

Su objetivo principal es proporcionar un rastro completo y verificable de cada transacción. Al registrar cada movimiento financiero de forma secuencial, el Libro Diario facilita enormemente el seguimiento y el control interno de las operaciones. Esto no solo permite a la gerencia tener una visión clara de dónde proviene y a dónde va el dinero, sino que también es crucial para el cumplimiento de las obligaciones tributarias y la preparación de futuros estados financieros. Es la base sobre la cual se construye todo el sistema contable de una empresa, asegurando la integridad y la transparencia de la información.

Componentes Clave para la Elaboración del Libro Diario

Para que un Libro Diario cumpla su función con eficacia, cada entrada o "asiento" debe contener información específica y estructurada. La correcta comprensión y aplicación de estos componentes es vital para mantener la coherencia y la precisión contable. Los campos esenciales que deben incluirse en cada asiento son los siguientes:

Fecha

La fecha es el pilar de la cronología en el Libro Diario. Cada transacción debe ser registrada con la fecha exacta en que ocurrió. Esta precisión temporal no solo permite mantener un orden inquebrantable, sino que también es fundamental para la correcta asignación de ingresos y gastos a períodos contables específicos, lo cual es crítico para la elaboración de informes financieros precisos y para fines fiscales. Una fecha errónea puede distorsionar la imagen financiera de un período determinado y generar complicaciones en futuras auditorías.

Concepto o Descripción

Cada entrada en el Libro Diario requiere una descripción clara y concisa de la transacción. Esta sección, a menudo denominada "concepto", debe explicar qué sucedió, qué cuentas se vieron afectadas y, si es posible, incluir una referencia al documento de respaldo. Por ejemplo, en lugar de solo "Pago", se podría detallar "Pago de alquiler de oficina (enero) según factura #1234" o "Venta de mercancías a Cliente ABC según factura #5678". Una descripción detallada es invaluable para comprender la naturaleza de la operación en el futuro, especialmente cuando se revisan registros antiguos o se prepara una auditoría.

Debe y Haber: La Esencia de la Partida Doble

Estos dos términos son el corazón del sistema de partida doble, el principio fundamental sobre el que se construye la contabilidad moderna. Cada transacción financiera afecta al menos a dos cuentas, una en el "Debe" y otra en el "Haber", y la suma total de los débitos debe ser siempre igual a la suma total de los créditos en cada asiento. Este equilibrio es lo que garantiza la precisión contable.

- Debe (Débito): Generalmente, el debe se utiliza para registrar aumentos en los activos (bienes y derechos de la empresa) y en los gastos, así como disminuciones en los pasivos (deudas), el capital y los ingresos. Piensa en el debe como el "lado izquierdo" del asiento.

- Haber (Crédito): Por otro lado, el haber se utiliza para registrar disminuciones en los activos y en los gastos, así como aumentos en los pasivos, el capital y los ingresos. Es el "lado derecho" del asiento.

Por ejemplo, si una empresa compra suministros de oficina por $100 en efectivo, el asiento en el Libro Diario se vería así:

Fecha Concepto Debe Haber

DD/MM/AAAA Suministros de Oficina $100

Caja/Bancos $100

(Compra de suministros según recibo #XYZ)Aquí, la cuenta de "Suministros de Oficina" (un activo) aumenta, por lo que se debita, y la cuenta de "Caja/Bancos" (otro activo) disminuye, por lo que se acredita. El equilibrio entre el debe y el haber en cada asiento es la clave para la detección temprana de errores y para mantener la integridad del sistema contable.

Número de Referencia

Para facilitar la correlación y el seguimiento de las transacciones entre el Libro Diario y el Libro Mayor, es una práctica común asignar un número de referencia único a cada entrada en el diario. Este número actúa como un puente, permitiendo localizar rápidamente el asiento original en el diario cuando se examina una cuenta específica en el mayor, o viceversa. Es una herramienta valiosa para la trazabilidad y la auditoría.

Pasos para una Gestión Correcta del Libro Diario

La elaboración y el mantenimiento del Libro Diario es un proceso continuo que requiere disciplina y atención al detalle. Seguir una metodología clara ayuda a asegurar la precisión y la eficiencia. Aquí le presentamos los pasos fundamentales para gestionar su Libro Diario de manera efectiva:

- Recopile la Información de Respaldo: Antes de registrar cualquier transacción, asegúrese de tener todos los documentos que la respalden. Esto incluye facturas de venta, recibos de compra, extractos bancarios, contratos, comprobantes de pago, liquidaciones de impuestos, y cualquier otra documentación relevante. Estos documentos no solo justifican cada asiento, sino que son vitales para cualquier auditoría interna o externa y para el cumplimiento legal. La ausencia de un respaldo documental adecuado puede invalidar un asiento o generar problemas fiscales.

- Establezca un Formato Claro y Coherente: Decida el formato de su Libro Diario. Tradicionalmente, eran libros físicos con columnas predefinidas. Hoy en día, la mayoría de las empresas utilizan software de contabilidad especializado. Ya sea en papel o digital, el formato debe ser claro y consistente, incluyendo las columnas para fecha, concepto, debe, haber y número de referencia. Los sistemas de software modernos automatizan gran parte de este proceso, reduciendo errores y facilitando la generación de informes.

- Registre Cada Asiento en Orden Cronológico: A medida que las transacciones ocurren, regístrelas diligentemente en el Libro Diario. La puntualidad es crucial; no espere al final del mes para registrar las operaciones del día a día. Asegúrese de ingresar la fecha exacta de la transacción y los importes correspondientes en las columnas de debe y haber, verificando que ambos lados del asiento siempre cuadren. La precisión en la entrada de datos es primordial, ya que cualquier error en esta etapa inicial se propagará a los registros subsiguientes.

- Calcule los Saldos Periódicamente: Al final de cada período contable (diario, semanal, mensual, trimestral), o cuando se necesite un informe financiero, calcule los saldos totales de las columnas de debe y haber. La suma de todas las entradas en el debe debe ser igual a la suma de todas las entradas en el haber. Si no cuadran, es una señal inequívoca de que se ha cometido un error en algún registro, y se debe proceder a identificar y corregir la discrepancia de inmediato. Este es el primer nivel de verificación de la exactitud de sus registros.

- Archive el Libro y la Documentación de Respaldo: Una vez que un período contable ha sido cerrado y los saldos verificados, es fundamental archivar de forma segura el Libro Diario y todos los documentos que acreditan cada uno de los asientos. Ya sea en formato físico o digital, mantenga copias de seguridad adecuadas. Las leyes fiscales y comerciales suelen exigir la conservación de estos registros por un período determinado, y un buen archivo facilita futuras referencias, auditorías o resoluciones de disputas.

Libro Diario vs. Libro Mayor: Comprendiendo las Diferencias y su Complementariedad

En el ámbito de la contabilidad, el Libro Diario y el Libro Mayor son como dos caras de la misma moneda, indispensables pero con funciones distintas. A menudo se les confunde, pero entender su relación es clave para dominar el proceso contable.

| Característica | Libro Diario | Libro Mayor |

|---|---|---|

| Propósito Principal | Registro cronológico y detallado de cada transacción financiera. | Resumen de movimientos y saldos para cada cuenta contable individual. |

| Orden de Registro | Estrictamente cronológico (por fecha de la transacción). | Por cuenta contable (agrupa todos los movimientos de una cuenta específica). |

| Nivel de Detalle | Muy detallado, cada operación individual con sus débitos y créditos. | Agregado, muestra el efecto acumulado de las transacciones en el saldo de cada cuenta. |

| Función en el Proceso | Es el libro de primera entrada; la fuente original de todos los registros. | Es el libro de segunda entrada; los datos se "pasan" o "postean" desde el Libro Diario. |

| Visión General | Proporciona una visión completa de la secuencia de operaciones diarias de la empresa. | Proporciona una visión instantánea del estado actual de cada cuenta (efectivo, deudas, etc.). |

| Base para | Sirve de base y fuente de información para el Libro Mayor. | Se utiliza para preparar el Balance de Comprobación y, posteriormente, los estados financieros. |

En resumen, el Libro Diario es como la agenda donde se anota cada evento a medida que sucede, con todos sus pormenores. Es el registro primario y el punto de partida. Por otro lado, el Libro Mayor es como un conjunto de carpetas individuales, una por cada cuenta contable (por ejemplo, 'Caja', 'Cuentas por Cobrar', 'Proveedores', 'Ventas', 'Gastos de Alquiler'). Cada vez que una transacción se registra en el Diario, los valores afectados se 'postean' o se transfieren a la cuenta correspondiente en el Mayor. Así, el Libro Mayor consolida todos los movimientos que afectan a una cuenta específica, mostrando su saldo actual en cualquier momento.

La relación entre ambos es simbiótica: el Diario proporciona el detalle y la cronología, mientras que el Mayor organiza esos detalles por cuenta, ofreciendo un resumen esencial para la elaboración de los estados financieros.

Preguntas Frecuentes sobre el Libro Diario

¿Por qué es tan importante el Libro Diario para una empresa?

El Libro Diario es la columna vertebral de la contabilidad de una empresa. Su importancia radica en que:

1. Es el registro original: Cada transacción se registra por primera vez aquí, creando un rastro de auditoría claro.

2. Asegura la cronología: Permite seguir el flujo de las operaciones en el tiempo.

3. Facilita la detección de errores: El principio de partida doble (Debe = Haber) en cada asiento ayuda a identificar desequilibrios.

4. Base para el Libro Mayor y estados financieros: Sin un Libro Diario preciso, no se pueden construir registros posteriores ni informes contables fiables.

5. Cumplimiento legal y fiscal: En muchos países, es un libro contable obligatorio, esencial para auditorías y para presentar declaraciones de impuestos correctamente.

¿Qué tipo de transacciones se registran en el Libro Diario?

Todas las transacciones que tienen un impacto financiero en la empresa deben ser registradas en el Libro Diario. Esto incluye, pero no se limita a:

- Compras de bienes y servicios (al contado o a crédito).

- Ventas de bienes y servicios (al contado o a crédito).

- Cobros a clientes.

- Pagos a proveedores.

- Pagos de salarios y beneficios.

- Depósitos y retiros bancarios.

- Pagos de impuestos.

- Inversiones realizadas.

- Préstamos obtenidos y sus pagos.

- Ajustes contables y depreciaciones.

¿Existe algún formato específico o legalmente establecido para el Libro Diario?

Si bien los componentes esenciales (fecha, concepto, debe, haber, referencia) son universales, el formato exacto puede variar. Tradicionalmente, eran libros encuadernados con columnas preimpresas. Hoy en día, la mayoría de las empresas utilizan software contable que genera el Libro Diario en formatos digitales (PDF, hojas de cálculo) que cumplen con los requisitos legales. Algunas jurisdicciones pueden tener regulaciones específicas sobre la legalización o el sellado de los libros contables, incluso si se llevan digitalmente. Es crucial verificar las normativas locales para asegurar el cumplimiento.

¿Cuál es la relación entre el Libro Diario y los estados financieros finales?

El Libro Diario es el primer paso en el ciclo contable que culmina en la elaboración de los estados financieros (como el Balance General y el Estado de Resultados). La información del Libro Diario se "postea" al Libro Mayor, donde se agrupa por cuenta. Luego, los saldos finales de las cuentas del Libro Mayor se utilizan para preparar el Balance de Comprobación. Este balance es la base para construir el Estado de Resultados (que muestra ingresos y gastos de un período) y el Balance General (que muestra activos, pasivos y patrimonio en un punto específico del tiempo). Sin un Libro Diario preciso y completo, los estados financieros resultantes serán erróneos y no reflejarán la verdadera situación de la empresa.

¿Qué sucede si se comete un error al registrar una transacción en el Libro Diario?

Los errores pueden ocurrir. Si se detecta un error en un asiento del Libro Diario, es fundamental corregirlo de inmediato. La forma más común de corrección es mediante un "asiento de ajuste" o "asiento de reversión". Nunca se debe tachar, borrar o alterar un registro original. Un asiento de ajuste implica crear una nueva entrada en el Libro Diario que anula el efecto del error original y luego registrar la transacción correcta. Por ejemplo, si se debitó la cuenta incorrecta, se acreditará esa cuenta para anular el débito y se debitará la cuenta correcta. La capacidad de detectar y corregir errores de manera sistemática es una habilidad contable crucial.

Conclusión

El Libro Diario es mucho más que un simple registro; es el pulso financiero de una empresa. Su correcta elaboración y mantenimiento son indispensables para cualquier negocio que aspire a la transparencia, la eficiencia y el éxito a largo plazo. Al proporcionar un registro cronológico y detallado de cada transacción, el Libro Diario no solo garantiza la precisión contable, sino que también sirve como la base inquebrantable para la toma de decisiones informadas, el cumplimiento de las obligaciones fiscales y la preparación de todos los informes financieros posteriores. Invertir tiempo en comprender y aplicar los principios del Libro Diario es invertir en la salud y el futuro de su empresa.

Si quieres conocer otros artículos parecidos a Libro Diario: Esencial para la Contabilidad Empresarial puedes visitar la categoría Librerías.