23/07/2023

En el dinámico mundo empresarial, la gestión de los instrumentos financieros es crucial para mantener la salud económica de cualquier compañía. Entre estos documentos, el pagaré se destaca como una herramienta fundamental para formalizar créditos y garantizar obligaciones. Aunque su utilidad es innegable para facilitar transacciones y obtener financiamiento, su correcta contabilización presenta desafíos que deben ser dominados por profesionales del área. Este artículo profundiza en los aspectos contables del pagaré, ofreciendo una guía detallada y ejemplos prácticos para asegurar que su registro sea impecable y que su empresa cumpla con todas las normativas vigentes, permitiéndole tomar decisiones financieras informadas y estratégicas.

- ¿Qué es un Pagaré? Definición y Características Esenciales

- El Significado Contable del Pagaré: Un Instrumento de Deuda

- Procedimiento para el Registro Contable de un Pagaré

- Clases de Pagarés: Variedad y Aplicaciones en el Mundo Financiero

- Pagaré vs. Letra de Cambio: Comprendiendo las Diferencias Clave

- Ejemplos Prácticos de Asientos Contables para Pagarés: Dominando el Registro

- Consideraciones Adicionales y la Importancia del Pagaré en la Gestión Financiera

- Preguntas Frecuentes sobre la Contabilización de Pagarés

- Conclusión: La Contabilización del Pagaré como Pilar Financiero

¿Qué es un Pagaré? Definición y Características Esenciales

Un pagaré es mucho más que un simple papel; es un título valor que encarna una obligación de pago incondicional. Constituye una promesa escrita por la cual una persona (el suscriptor o deudor) se compromete a pagar a otra (el beneficiario o acreedor) una suma determinada de dinero en una fecha específica o dentro de un plazo establecido, bajo ciertas condiciones. Este documento es ampliamente utilizado en operaciones de préstamos de dinero o ventas de mercancías a crédito, sirviendo como un compromiso legal que puede ser ejecutado en caso de incumplimiento.

Para que un pagaré sea válido y tenga fuerza legal, debe cumplir con una serie de requisitos esenciales:

- La mención de ser pagaré, inserta de forma clara en el texto del documento.

- La promesa y compromiso incondicional de pagar una suma determinada de dinero.

- El nombre de la persona a cuya orden debe hacerse el pago (el beneficiario).

- Fecha de vencimiento, especificando la forma de determinarla y el lugar de pago.

- El lugar y la fecha de suscripción del documento.

- La firma del suscriptor o deudor, que es quien asume la obligación.

Las modalidades de otorgamiento más comunes son:

- A días o meses fecha: El vencimiento se calcula a partir de la fecha de emisión del pagaré.

- A fecha fija: Se establece una fecha específica en el calendario para el vencimiento.

Partes Intervinientes en un Pagaré

En la suscripción y ejecución de un pagaré, intervienen principalmente dos partes, aunque pueden sumarse otras figuras clave:

- El suscriptor o deudor: Es la persona que extiende y firma el pagaré, obligándose a cumplir con el pago. En esencia, se constituye como librador y pagador al mismo tiempo, ya sea por un préstamo de dinero o por la compra de mercaderías.

- El beneficiario o acreedor: Es la persona que presta el dinero o vende las mercaderías, y a cuyo nombre está extendido el documento. Es a quien se le debe hacer efectivo el pago.

- El portador o tenedor del pagaré: Es simplemente la persona que tiene la posesión física del documento en un momento dado.

- El avalista o aval en el pagaré: Es la persona o personas que garantizan al deudor el pago de la obligación en la fecha de vencimiento. Su rol es crucial, ya que en caso de que el suscriptor incumpla total o parcialmente con el pago, el avalista o avalistas son quienes deben saldar la deuda.

Intereses y Otros Aspectos Relevantes

Los intereses en un pagaré pueden ser establecidos como ordinarios (compensatorios) y penales (moratorios); éstos corren a partir de su fecha de suscripción si no se estipula otro caso. Es importante destacar que el pagaré, para producir efectos legales, no necesita de aceptación alguna por parte del beneficiario, a diferencia de otros instrumentos como la letra de cambio.

Endoso y Protesto del Pagaré

El endoso es un mecanismo fundamental en el mundo de los pagarés, ya que permite la transmisión de su propiedad. Se realiza mediante la firma del actual propietario al dorso del documento, transfiriendo así los derechos de cobro a un tercero. Esto confiere al pagaré una gran flexibilidad y liquidez en el mercado financiero.

Por otro lado, el protesto del documento pagaré es un acto formal que se debe realizar por falta de pago, siguiendo las normas establecidas para las letras de cambio. Una vez cumplido este requisito, el pagaré adquiere fuerza ejecutiva contra los obligados y avalistas, lo que significa que el acreedor puede iniciar un proceso judicial para el cobro de la deuda sin necesidad de un reconocimiento previo de firmas. Esto subraya la seriedad y el respaldo legal que posee este instrumento.

El Significado Contable del Pagaré: Un Instrumento de Deuda

Desde una perspectiva puramente contable, un pagaré se clasifica como un instrumento financiero de deuda. Esto implica que debe ser reconocido y valorado meticulosamente de acuerdo con las normas contables aplicables, como las Normas Internacionales de Información Financiera (NIIF) o los Principios de Contabilidad Generalmente Aceptados (PCGA), según la jurisdicción.

El valor del pagaré, cuando una empresa lo emite, se refleja en el balance general como un pasivo exigible, es decir, una obligación que la empresa debe cumplir en el futuro. Por el contrario, si la empresa es la beneficiaria de un pagaré, este se registrará como un activo (una cuenta por cobrar). El pago de un pagaré emitido por la empresa deberá registrarse como una salida de efectivo en el estado de flujos de efectivo, impactando directamente la liquidez.

La emisión y negociación de pagarés es una práctica común que permite a una empresa obtener financiamiento a corto o incluso a largo plazo, brindando flexibilidad para gestionar su capital de trabajo o financiar proyectos específicos. Sin embargo, es de vital importancia que la empresa tenga la capacidad y la planificación para cumplir con los términos y condiciones establecidos en el documento. Un incumplimiento podría acarrear serias consecuencias financieras y legales, incluyendo cargos por intereses adicionales, penalizaciones o incluso acciones judiciales que afectarían su reputación y su salud financiera.

Procedimiento para el Registro Contable de un Pagaré

El proceso de contabilizar un pagaré en la contabilidad de una empresa es un paso crítico que requiere atención al detalle. La clave para un registro correcto radica en determinar si el pagaré fue recibido de un cliente (representando una cuenta por cobrar) o si fue emitido a un proveedor (representando una cuenta por pagar).

Cuando un pagaré es recibido de un cliente, generalmente en concepto de una venta a crédito o un préstamo otorgado, debe registrarse en la cuenta 431, conocida como 'Clientes, efectos comerciales a cobrar' o una cuenta similar dentro del activo circulante, que refleja el derecho de la empresa a recibir dinero en el futuro. Este registro incrementa los activos de la empresa y reduce las cuentas por cobrar a clientes regulares, transformando una cuenta abierta en un documento formal de cobro.

Por otro lado, si el pagaré fue emitido a un proveedor, lo que implica una obligación de pago por parte de la empresa (por ejemplo, por la compra de mercancías o servicios a crédito), se anotará en la cuenta 401, 'Proveedores, efectos comerciales a pagar', o una cuenta equivalente dentro del pasivo circulante. Este registro aumenta las obligaciones de la empresa, reflejando el compromiso de pago en una fecha futura.

Realizar correctamente esta distinción y su correspondiente contabilización es fundamental para reflejar de manera precisa la situación financiera de la empresa. Un registro adecuado no solo asegura el cumplimiento con las normativas contables, sino que también facilita el control interno, la toma de decisiones financieras y la preparación de estados financieros confiables. Prestar atención a este detalle es el primer paso para evitar errores y mantener un control riguroso de las finanzas de la empresa.

Clases de Pagarés: Variedad y Aplicaciones en el Mundo Financiero

Los pagarés, en su esencia, son instrumentos versátiles que se adaptan a diversas necesidades de financiación y garantía. Su clasificación principal se basa en el tipo de respaldo o garantía que los acompaña, lo que les confiere diferentes niveles de seguridad y aplicabilidad:

- 1. Pagarés Simples o a Sola Firma: Son la forma más básica de pagaré. En este caso, el documento está firmado tan solo por el deudor, quien se compromete incondicionalmente a cumplir con la obligación de pago en la fecha determinada. No intervienen terceras personas como garantes, y la confianza se deposita únicamente en la solvencia y la buena fe del suscriptor.

- 2. Pagaré con Garantía Personal: En esta modalidad, el pagaré es firmado tanto por el deudor como por un garante (o varios garantes). El garante se compromete de forma solidaria a cumplir con la obligación en la fecha determinada, en caso de que el deudor principal no pueda o no quiera hacerlo. Esta figura añade una capa adicional de seguridad para el acreedor, ya que la responsabilidad del pago se extiende a otra persona con capacidad de pago.

- 3. Pagaré con Garantía Prendaria: Aquí, la deuda u obligación se respalda con una prenda. Esto significa que un bien mueble de valor se entrega o se constituye como garantía del pago. Ejemplos comunes incluyen vehículos, joyas, maquinaria, o incluso el pignorar dinero en una cuenta de ahorros en un banco. En caso de incumplimiento, el acreedor puede ejecutar la prenda para recuperar el monto adeudado, siguiendo los procedimientos legales pertinentes.

- 4. Pagaré con Garantía Hipotecaria: Este tipo de pagaré garantiza la obligación de crédito con un bien inmueble. Esto puede ser un edificio, un terreno urbano o rural, o incluso propiedades mineras. La hipoteca confiere al acreedor un derecho real sobre el inmueble, lo que le permite, en caso de incumplimiento del deudor, realizar la venta del bien (normalmente a través de un remate público y previo trámite judicial) para recuperar el crédito. Dada la naturaleza de la garantía, estos pagarés suelen estar asociados a montos más elevados y plazos más largos.

- 5. Pagaré con Garantía Mixta: Como su nombre lo indica, esta clase de pagaré combina dos o más tipos de garantías para asegurar el crédito. Por ejemplo, un pagaré podría tener tanto una garantía personal (un avalista) como una garantía prendaria (un vehículo), o una garantía personal y una hipotecaria. El objetivo es proporcionar al acreedor la máxima seguridad posible hasta satisfacer el valor total del crédito, mitigando el riesgo de impago.

Pagaré vs. Letra de Cambio: Comprendiendo las Diferencias Clave

Aunque tanto el pagaré como la letra de cambio son instrumentos financieros de crédito ampliamente utilizados en el comercio, poseen diferencias fundamentales en su naturaleza y en el mecanismo de su obligación. Comprender estas distinciones es crucial para su correcta aplicación y contabilización.

| Característica | Pagaré | Letra de Cambio |

|---|---|---|

| Naturaleza de la Obligación | Es una promesa incondicional de pago por parte del suscriptor. El suscriptor se compromete a pagar. | Es una orden de pago incondicional que una persona (librador) da a otra (librado) para que pague a un tercero (beneficiario). |

| Partes Principales | Intervienen principalmente dos partes: el Suscriptor (deudor y pagador) y el Beneficiario (acreedor). | Intervienen al menos tres partes: el Librador (quien ordena el pago), el Librado (quien debe pagar) y el Beneficiario (quien recibe el pago). |

| Rol del Suscriptor/Librador | El suscriptor es el deudor y quien se obliga directamente al pago. Actúa como librador y pagador al mismo tiempo. | El librador es quien emite la orden de pago, pero no es necesariamente quien paga. El pago lo debe realizar el librado. |

| Aceptación | No requiere aceptación para producir efectos. La firma del suscriptor es suficiente. | Requiere la aceptación del librado para que este se obligue al pago. Sin aceptación, el librado no está obligado. |

| Origen de la Deuda | Generalmente surge de un préstamo, una venta a crédito o una obligación directa del suscriptor. | Suele surgir de una relación de crédito entre librador y librado, o de una transacción comercial donde el librado debe dinero al librador. |

En resumen, mientras que el pagaré representa un compromiso personal y directo del suscriptor de pagar una suma de dinero, constituyéndose en deudor y pagador simultáneamente, la letra de cambio es un mandato o una orden que una persona (librador) da a otra (librado) para que pague a un tercero. Esta distinción es fundamental no solo en términos legales, sino también en el registro contable de cada instrumento, ya que las cuentas y los flujos de efectivo involucrados pueden variar significativamente.

Ejemplos Prácticos de Asientos Contables para Pagarés: Dominando el Registro

El registro contable de los pagarés es una parte esencial de la gestión financiera, especialmente para las empresas que otorgan o reciben crédito. A continuación, se presentan ejemplos prácticos que ilustran cómo se registran los pagarés en diferentes escenarios, asegurando una contabilidad clara y precisa en el libro diario.

Registro Inicial: Emisión o Recepción de un Pagaré

El primer paso en la contabilización de un pagaré es su registro inicial en el libro diario. Este asiento reflejará el reconocimiento de la obligación (si la empresa emite el pagaré) o del derecho de cobro (si la empresa recibe el pagaré).

Ejemplo 1: Recepción de un Pagaré de un Cliente (Préstamo o Venta a Crédito)

Supongamos que la empresa otorga un préstamo de $10,000 a un cliente y este firma un pagaré como garantía. O bien, realiza una venta a crédito por el mismo monto y el cliente entrega un pagaré.

Asiento Contable:

Fecha: [Fecha de emisión]

Débito: Clientes, efectos comerciales a cobrar (Cuenta 431) $10,000

Crédito: Bancos (si fue un préstamo) / Ventas (si fue una venta) $10,000

Descripción: Registro de pagaré recibido de cliente por préstamo/venta a crédito.

Este asiento incrementa el activo 'Clientes, efectos comerciales a cobrar', mostrando el derecho de la empresa a recibir ese dinero en el futuro.

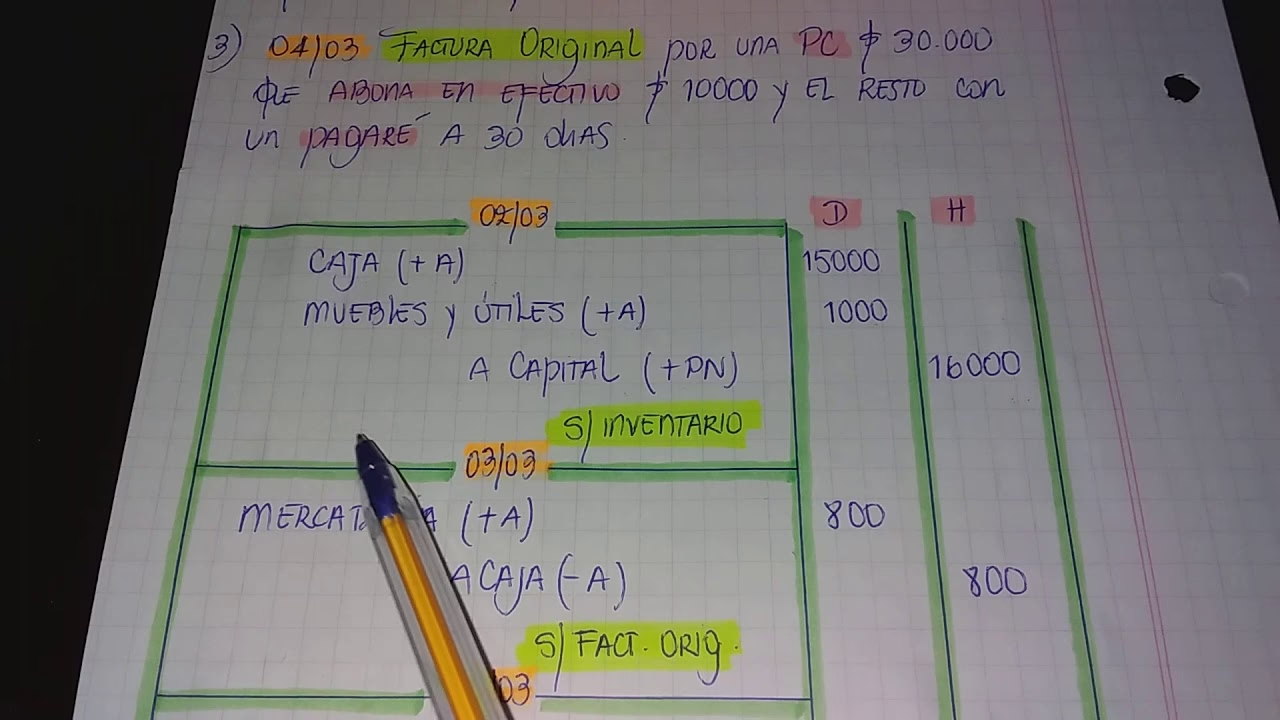

Ejemplo 2: Emisión de un Pagaré a un Proveedor (Compra de Mercancías a Crédito)

La empresa compra mercancías por $8,500 a la casa importadora "Rosse" y emite un pagaré para formalizar la deuda.

Asiento Contable:

Fecha: [Fecha de emisión]

Débito: Compras de Mercaderías (Cuenta de Gasto) $8,500

Crédito: Proveedores, efectos comerciales a pagar (Cuenta 401) $8,500

Descripción: Registro de pagaré emitido a proveedor por compra de mercaderías.

Aquí, se aumenta el pasivo 'Proveedores, efectos comerciales a pagar', reflejando la obligación de la empresa. Además, se impacta la cuenta de activo 'Inventarios' si las mercancías se registran directamente como tal:

Asiento Alternativo (si se usa inventario):

Fecha: [Fecha de emisión]

Débito: Inventarios (Aumento de Activos) $8,500

Crédito: Proveedores, efectos comerciales a pagar (Aumento de Pasivos) $8,500

Descripción: Registro de pagaré emitido a proveedor por compra de mercaderías para inventario.

Ejemplo 3: Obtención de un Préstamo Bancario mediante Pagaré

La empresa recibe un préstamo de $10,000 del Banco Santa Cruz y suscribe un pagaré, con el dinero debitado en su cuenta corriente.

Asiento Contable:

Fecha: [Fecha de préstamo]

Débito: Caja o Bancos (Aumento de Activos) $10,000

Crédito: Pagaré a Largo Plazo / Deudas con Entidades de Crédito (Aumento de Pasivos) $10,000

Descripción: Registro de préstamo bancario obtenido mediante pagaré.

Este asiento refleja el aumento en los activos de la empresa debido a la entrada de efectivo y el correspondiente aumento en sus pasivos por la obligación de reembolso.

Registro al Vencimiento y Pago del Pagaré

El seguimiento del pagaré es crucial hasta su vencimiento y pago. Una vez que se recibe o se realiza el pago, el registro contable debe actualizarse para reflejar esta transacción y ajustar los saldos correspondientes.

Ejemplo 4: Pago de un Pagaré Emitido Previamente por la Empresa

La empresa paga el pagaré de $8,500 que había emitido a "Rosse" por la compra de mercaderías.

Asiento Contable:

Fecha: [Fecha de pago]

Débito: Proveedores, efectos comerciales a pagar (Cuenta 401) $8,500

Crédito: Caja o Bancos (Disminución de Activos) $8,500

Descripción: Pago de pagaré a proveedor "Rosse".

Este registro muestra cómo se reduce la obligación de pago al realizarse el desembolso de efectivo, eliminando el pasivo del balance.

Ejemplo 5: Cobro de un Pagaré Recibido de un Cliente

La empresa cobra el pagaré de $10,000 que había recibido de su cliente.

Asiento Contable:

Fecha: [Fecha de cobro]

Débito: Caja o Bancos (Aumento de Activos) $10,000

Crédito: Clientes, efectos comerciales a cobrar (Cuenta 431) $10,000

Descripción: Cobro de pagaré de cliente.

Aquí, se incrementa el efectivo en caja o bancos y se disminuye el derecho de cobro, eliminando el activo asociado al pagaré.

Registro de Intereses en un Pagaré

Si un pagaré conlleva intereses, estos deben reconocerse periódicamente o al momento del pago. El reconocimiento de intereses puede implicar diferentes cuentas dependiendo de si la empresa es la que paga o recibe los intereses.

Ejemplo: Registro de Gastos por Intereses (Pagaré emitido por la empresa)

Supongamos que el pagaré del préstamo bancario de $10,000 genera $50 de intereses mensuales.

Asiento Contable (cada mes o al vencimiento):

Fecha: [Fecha de devengo]

Débito: Gastos por Intereses $50

Crédito: Intereses por Pagar $50

Descripción: Devengo de intereses sobre pagaré bancario.

Al momento del pago total, si los intereses se habían acumulado en una cuenta de pasivo:

Asiento Contable (Pago total con intereses):

Fecha: [Fecha de pago]

Débito: Pagaré a Largo Plazo $10,000

Débito: Intereses por Pagar $50

Crédito: Caja o Bancos $10,050

Descripción: Pago de pagaré bancario y sus intereses.

Estos ejemplos demuestran la importancia de un registro sistemático y preciso de los pagarés en el libro diario, lo cual es fundamental para mantener un control financiero impecable y asegurar que los estados financieros reflejen la verdadera situación económica de la empresa.

Consideraciones Adicionales y la Importancia del Pagaré en la Gestión Financiera

Más allá de los asientos contables, la gestión de los pagarés exige una serie de consideraciones adicionales para asegurar la salud financiera de la empresa. La emisión y negociación de estos instrumentos son una práctica común para obtener liquidez, permitiendo a las empresas acceder a financiamiento de manera rápida y sencilla, o a los clientes obtener crédito a cambio de una garantía de pago.

Clasificación de Pagarés en el Balance

En el balance general, los pagarés se clasifican según su vencimiento:

- Pagarés a corto plazo: Aquellos cuyo vencimiento es menor o igual a un año. Se registran en el activo o pasivo circulante.

- Pagarés a largo plazo: Aquellos con vencimiento superior a un año. Se registran en el activo o pasivo no circulante.

Esta distinción es crucial para el análisis de liquidez y solvencia de la empresa.

Aspectos Cruciales para una Gestión Eficiente:

- Alineación con Políticas Contables: Los registros de pagarés deben estar en estricta conformidad con las políticas contables internas de la empresa y cumplir con las normativas contables vigentes (NIIF, PCGA, etc.).

- Seguimiento de Plazos de Pago: Es vital realizar un seguimiento riguroso de los plazos de vencimiento de los pagarés, tanto los emitidos como los recibidos. Esto ayuda a evitar cargos por intereses moratorios, penalizaciones por incumplimiento y a planificar los flujos de efectivo.

- Revisión Periódica de Saldos: Monitorear constantemente los saldos de cuentas por pagar y por cobrar asociados a pagarés es esencial para mantener una buena salud financiera y detectar cualquier anomalía a tiempo.

- Documentación Adecuada: Conservar de manera organizada todos los documentos que respalden los asientos contables, como los contratos de préstamo, los pagarés originales y las facturas de compra/venta, es imprescindible para auditorías y para la transparencia financiera.

- Conciliación de Cuentas: Realizar conciliaciones regulares entre los registros contables internos y los estados de cuenta de proveedores, bancos o clientes, garantiza que los datos financieros sean coherentes y precisos.

Impacto en la Evaluación Financiera

Una correcta contabilización de los pagarés afecta positivamente la evaluación financiera de una empresa. Los analistas financieros y las instituciones de crédito prestan mucha atención al manejo de estas deudas al evaluar la solvencia (capacidad para cumplir obligaciones a largo plazo) y la liquidez (capacidad para cumplir obligaciones a corto plazo) de la compañía. Una gestión transparente y precisa de los pagarés transmite confianza y solidez financiera, lo que puede facilitar el acceso a futuros financiamientos en condiciones más favorables.

Preguntas Frecuentes sobre la Contabilización de Pagarés

¿Cuáles son los pasos para registrar un pagaré en los asientos contables, y qué ejemplos ilustran este proceso?

Para registrar un pagaré en los asientos contables, se siguen los siguientes pasos esenciales:

- Emisión o Recepción del Pagaré: Se registra la obligación de pago (si se emite) o el derecho de cobro (si se recibe).

- Ejemplo (Pagaré emitido por compra): Si una empresa emite un pagaré por $1,000 a un proveedor por una compra, se registra:

Débito: Compras (o Inventarios) $1,000

Crédito: Pagarés a pagar $1,000

- Ejemplo (Pagaré recibido por venta): Si una empresa recibe un pagaré por $1,000 de un cliente por una venta, se registra:

Débito: Pagarés por cobrar $1,000

Crédito: Ventas $1,000

- Ejemplo (Pagaré emitido por compra): Si una empresa emite un pagaré por $1,000 a un proveedor por una compra, se registra:

- Reconocimiento de Intereses (si aplica): Si el pagaré genera intereses, estos deben reconocerse periódicamente como gasto o ingreso.

- Ejemplo (Gastos por Intereses): Si el pagaré emitido genera un gasto de intereses de $50 al final del período, se registra:

Débito: Gastos por Intereses $50

Crédito: Intereses por pagar $50

- Ejemplo (Gastos por Intereses): Si el pagaré emitido genera un gasto de intereses de $50 al final del período, se registra:

- Pago o Cobro del Pagaré: Cuando se realiza o se recibe el monto total del pagaré (más intereses, si aplica).

- Ejemplo (Pago del Pagaré con Intereses): Al pagar el pagaré de $1,000 más $50 de intereses, se registra:

Débito: Pagarés a pagar $1,000

Débito: Intereses por pagar $50

Crédito: Bancos $1,050

- Ejemplo (Pago del Pagaré con Intereses): Al pagar el pagaré de $1,000 más $50 de intereses, se registra:

Estos pasos ilustran cómo registrar un pagaré y sus implicaciones contables en las diferentes fases de su vida útil.

¿Cómo se refleja el impacto de un pagaré en la contabilidad de una empresa a través de ejemplos específicos de asientos contables?

El impacto de un pagaré en la contabilidad de una empresa se refleja claramente a través de asientos contables específicos que afectan el balance general y el estado de resultados:

- Al emitir un pagaré (ej. para un préstamo): Se registra el reconocimiento de una deuda (pasivo) y la entrada de efectivo (activo).

- Asiento:

Débito a Caja o Bancos (Aumento de Activo)

Crédito a Pagarés a Pagar (Aumento de Pasivo)

- Asiento:

- Al recibir un pagaré (ej. por una venta a crédito): Se registra un derecho de cobro (activo) y un ingreso (cuenta de resultados).

- Asiento:

Débito a Pagarés por Cobrar (Aumento de Activo)

Crédito a Ventas (Aumento de Ingreso)

- Asiento:

- Al pagar el pagaré (emitido): Se reconoce la disminución de la deuda (pasivo) y la salida de efectivo (activo).

- Asiento:

Débito a Pagarés a Pagar (Disminución de Pasivo)

Crédito a Banco o Caja (Disminución de Activo)

- Asiento:

Estos asientos reflejan cómo los pagarés modifican la estructura de activos y pasivos de la empresa, y cómo influyen en sus flujos de efectivo.

¿Qué diferencias existen en los asientos contables para pagarés a corto y largo plazo, y cuáles son algunos ejemplos representativos?

Las diferencias en los asientos contables para pagarés a corto plazo y largo plazo radican principalmente en la cuenta de pasivo o activo utilizada en el balance general, dependiendo del tiempo de vencimiento:

- Pagarés a corto plazo: Se consideran aquellos cuyo vencimiento es menor o igual a un año desde la fecha del balance.

- Ejemplo (Pagaré por cobrar a corto plazo): Si una empresa recibe un pagaré de $10,000 que vence en 6 meses, el asiento sería:

Débito: Efectivo o Banco $10,000

Crédito: Pagarés por Cobrar a Corto Plazo $10,000

- Ejemplo (Pagaré por pagar a corto plazo): Si la empresa emite un pagaré de $5,000 que vence en 9 meses, el asiento sería:

Débito: Compras (o Activo) $5,000

Crédito: Pagarés a Pagar a Corto Plazo $5,000

- Ejemplo (Pagaré por cobrar a corto plazo): Si una empresa recibe un pagaré de $10,000 que vence en 6 meses, el asiento sería:

- Pagarés a largo plazo: Son aquellos con vencimiento superior a un año desde la fecha del balance.

- Ejemplo (Pagaré por cobrar a largo plazo): Si la misma empresa recibe un pagaré de $10,000 que vence en 3 años, el asiento sería:

Débito: Efectivo o Banco $10,000

Crédito: Pagarés por Cobrar a Largo Plazo $10,000

- Ejemplo (Pagaré por pagar a largo plazo): Si la empresa emite un pagaré de $20,000 que vence en 2 años para un préstamo bancario, el asiento sería:

Débito: Bancos $20,000

Crédito: Pagarés a Pagar a Largo Plazo $20,000

- Ejemplo (Pagaré por cobrar a largo plazo): Si la misma empresa recibe un pagaré de $10,000 que vence en 3 años, el asiento sería:

Así, la diferencia principal está en la clasificación del pagaré en el balance general (circulante o no circulante), lo que impacta en el análisis de la liquidez y solvencia de la empresa.

¿En qué situaciones un pagaré puede afectar múltiples cuentas en los asientos contables, y cómo se pueden ejemplificar estos casos?

Un pagaré puede afectar múltiples cuentas en los asientos contables en situaciones que involucran más de una transacción simple, como la emisión de intereses o la combinación de operaciones:

- Emisión de un pagaré con pago inicial o costos asociados:

- Ejemplo: Una empresa compra maquinaria por $20,000, pagando $5,000 en efectivo y emitiendo un pagaré por los $15,000 restantes.

Débito: Maquinaria y Equipo (Activo) $20,000

Crédito: Bancos (Activo) $5,000

Crédito: Pagarés a Pagar (Pasivo) $15,000

- Ejemplo: Una empresa compra maquinaria por $20,000, pagando $5,000 en efectivo y emitiendo un pagaré por los $15,000 restantes.

- Pago de un pagaré que incluye capital e intereses:

- Ejemplo: Se paga un pagaré de $1,000 con $50 de intereses acumulados.

Débito: Pagarés a Pagar (Pasivo) $1,000

Débito: Gastos por Intereses (Gasto) $50

Crédito: Bancos (Activo) $1,050

- Ejemplo: Se paga un pagaré de $1,000 con $50 de intereses acumulados.

- Endoso de un pagaré recibido: Cuando la empresa que recibió un pagaré lo endosa a un tercero para pagar una deuda propia.

- Ejemplo: La empresa tiene un pagaré por cobrar de $2,000 y lo endosa a un proveedor para saldar una cuenta pendiente.

Débito: Cuentas por Pagar a Proveedores (Pasivo) $2,000

Crédito: Pagarés por Cobrar (Activo) $2,000

- Ejemplo: La empresa tiene un pagaré por cobrar de $2,000 y lo endosa a un proveedor para saldar una cuenta pendiente.

En resumen, un pagaré puede implicar movimientos en varias cuentas como activos, pasivos, gastos e ingresos, dependiendo de la naturaleza y las condiciones de las transacciones asociadas, lo que resalta la complejidad y la necesidad de un registro contable preciso.

Conclusión: La Contabilización del Pagaré como Pilar Financiero

La correcta documentación y registro de los pagarés en la contabilidad es, sin lugar a dudas, vital para la salud financiera de cualquier empresa. Comprender a fondo cómo se registran y manejan estos instrumentos de deuda no solo asegura el cumplimiento de las normativas vigentes, sino que también empodera a las organizaciones para tomar decisiones más informadas y estratégicas.

Los pagarés son una herramienta poderosa que, bien gestionada, puede transformar deudas en oportunidades de crecimiento y desarrollo. Permiten a las empresas obtener el capital necesario para expandirse, invertir en nuevos proyectos o simplemente mantener la liquidez operativa. Sin embargo, una gestión deficiente puede acarrear riesgos significativos, como problemas de insolvencia o falta de liquidez.

Por ello, la relevancia de la educación contable en este ámbito es innegable. La formación sólida y el conocimiento detallado sobre los pagarés y su contabilización son fundamentales para que los profesionales puedan gestionar adecuadamente este y otros instrumentos financieros. Una comprensión profunda de estos temas puede prevenir errores costosos, optimizar la asignación de recursos y, en última instancia, mejorar la eficacia organizacional y la rentabilidad.

El dominio de la contabilización de pagarés es la clave para un registro financiero impecable, que se traduce en una mayor transparencia, solidez y capacidad para maximizar la rentabilidad y reducir los riesgos. Invitamos a todos los profesionales y empresarios a profundizar en estos conocimientos, ya que un control financiero preciso es el cimiento de cualquier éxito empresarial duradero.

¡Sigue aprendiendo con nosotros y transforma tus deudas en oportunidades!

Si quieres conocer otros artículos parecidos a Contabilización de Pagarés: Guía y Ejemplos Prácticos puedes visitar la categoría Librerías.