21/06/2025

El mundo de las finanzas está lleno de términos que, a primera vista, pueden parecer complejos y abrumadores. Uno de ellos es el "valor en libros", una cifra que, aunque fundamental, a menudo genera confusión. Sin embargo, comprender cómo se calcula y qué representa es crucial para cualquier persona interesada en la salud financiera de una empresa, ya sea un inversor, un analista o simplemente alguien buscando entender mejor los estados contables. Este valor nos ofrece una instantánea del patrimonio de una entidad desde una perspectiva contable, distinguiéndose de otras métricas de valoración.

A lo largo de este artículo, desglosaremos de manera clara y práctica todos los aspectos relacionados con el valor en libros. Desde su definición más básica y los componentes que lo integran, hasta una guía paso a paso para su cálculo, el impacto de factores clave como la depreciación, y las consideraciones adicionales que te permitirán interpretar esta información de manera efectiva. Nuestro objetivo es que, al finalizar esta lectura, el valor en libros deje de ser un misterio y se convierta en una herramienta más en tu arsenal de análisis financiero.

- ¿Qué es Exactamente el Valor en Libros y Por Qué es Crucial?

- Los Componentes Esenciales para el Cálculo

- Guía Paso a Paso: Calculando el Valor en Libros

- Desglosando los Activos: ¿Qué Debes Incluir?

- La Depreciación: Su Rol y Cálculo Detallado

- Valor en Libros vs. Valor de Mercado: Una Diferencia Fundamental

- Limitaciones del Valor en Libros: Lo Que No Mide

- Recomendaciones para un Cálculo Preciso y Mantenimiento

- Preguntas Frecuentes (Q&A)

- 1. ¿Qué es el valor en libros?

- 2. ¿Cómo se calcula el valor en libros de un activo?

- 3. ¿Cómo se calcula el valor en libros de un pasivo?

- 4. ¿Cuál es la fórmula para calcular el valor en libros de una empresa?

- 5. ¿Cuál es la importancia del valor en libros?

- 6. ¿Qué información necesito para calcular el valor en libros de un activo fijo?

- 7. ¿Cómo influyen las depreciaciones en el valor en libros de un activo?

- 8. ¿Cuáles son las diferencias entre el valor en libros y el valor de mercado?

- 9. ¿Cómo puedo obtener la información necesaria para calcular el valor en libros de una empresa?

- 10. ¿Dónde puedo encontrar más recursos sobre cómo calcular el valor en libros?

¿Qué es Exactamente el Valor en Libros y Por Qué es Crucial?

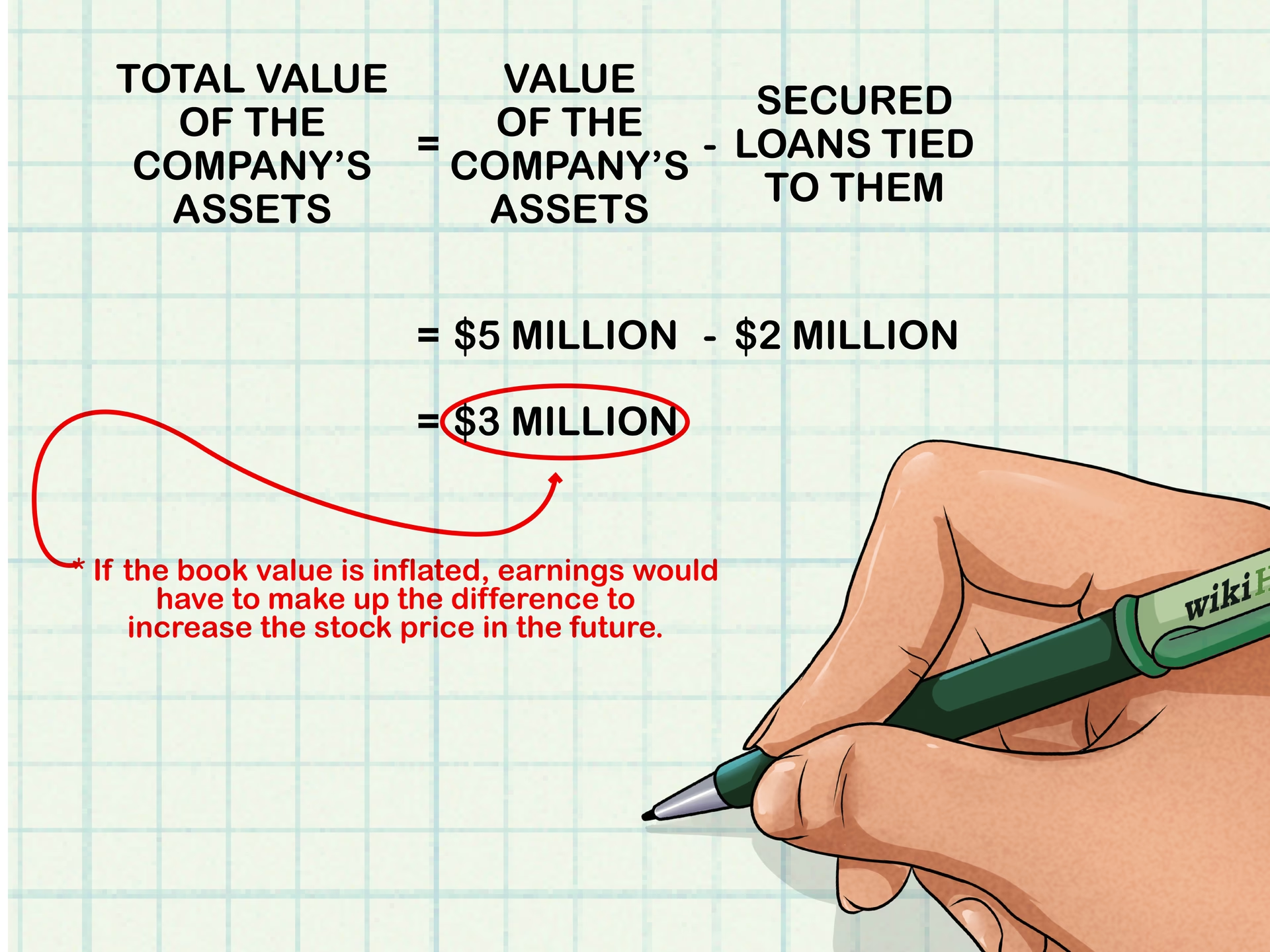

Antes de sumergirnos en las fórmulas y los números, es vital establecer qué es el valor en libros. En esencia, el valor en libros, también conocido como valor contable o valor neto de los activos, representa el valor de una empresa o de un activo particular según los registros financieros y contables de la misma. Se obtiene al restar el total de los pasivos de la empresa del total de sus activos.

Esta cifra es una medida de cuánto valdría una empresa si hipotéticamente se liquidaran todos sus activos y se pagaran todas sus deudas. Es fundamental entender que este valor no siempre coincide con el valor de mercado de la empresa, el cual está influenciado por la oferta y la demanda, las expectativas futuras y el sentimiento de los inversores.

Calcular el valor en libros es importante por varias razones:

- Proporciona una estimación conservadora del valor de una empresa, basada en sus datos históricos y contables.

- Permite a los inversores y analistas evaluar la rentabilidad de sus inversiones y tomar decisiones informadas sobre la compra o venta de acciones, especialmente al compararlo con el valor de mercado.

- Ofrece una base para entender la estructura de capital de la empresa y la cantidad de dinero que los propietarios o accionistas tienen invertida en ella.

- Es útil en escenarios como fusiones, adquisiciones o liquidaciones, donde se necesita una valoración de los activos y pasivos.

Los Componentes Esenciales para el Cálculo

Para calcular el valor en libros de una entidad, debemos familiarizarnos con tres componentes principales que se encuentran en el balance general de una empresa:

- Activos: Representan todo lo que la empresa posee y que tiene un valor económico. Esto incluye efectivo, inventarios, cuentas por cobrar, propiedades, planta y equipo, y activos intangibles como patentes y marcas.

- Pasivos: Son las obligaciones financieras de la empresa, es decir, lo que debe a terceros. Incluyen deudas a corto y largo plazo, préstamos bancarios, cuentas por pagar a proveedores y otras obligaciones.

- Patrimonio Neto: Es la diferencia entre el total de los activos y el total de los pasivos. Representa el valor residual de la empresa para sus propietarios o accionistas después de que todas las obligaciones han sido pagadas. Este es, en esencia, el valor en libros total de la entidad.

Guía Paso a Paso: Calculando el Valor en Libros

El cálculo del valor en libros es un proceso directo una vez que se tienen los datos financieros necesarios. Aquí te presentamos los pasos:

- Reúne la Información Necesaria: Accede a los estados financieros más recientes de la empresa, específicamente el balance general (o estado de situación financiera). Este documento contiene los valores de los activos, pasivos y patrimonio neto.

- Identifica el Valor Total de los Activos: En el balance general, localiza la cifra que representa el total de los activos de la empresa. Esta suma incluye tanto los activos corrientes (efectivo, inventarios, cuentas por cobrar) como los no corrientes (propiedades, planta y equipo, activos intangibles).

- Identifica el Valor Total de los Pasivos: De igual manera, en el balance general, encuentra la cifra que corresponde al total de los pasivos. Esto abarca las deudas a corto plazo (cuentas por pagar, préstamos a corto plazo) y a largo plazo (préstamos hipotecarios, bonos).

- Calcula el Patrimonio Neto: Resta el valor total de los pasivos del valor total de los activos. El resultado obtenido es el Patrimonio Neto, que es el valor en libros de la empresa en su conjunto.

- Para el Valor en Libros por Acción (Opcional): Si deseas obtener el valor en libros por acción, divide el patrimonio neto entre el número de acciones en circulación de la empresa. Esta información suele encontrarse en los informes financieros o consultando con el departamento de relaciones con los inversores.

Tabla Comparativa: Fórmulas Clave del Valor en Libros

| Concepto | Fórmula | Descripción |

|---|---|---|

| Valor en Libros Total | Activos Totales - Pasivos Totales | Valor contable de la empresa. |

| Valor en Libros por Acción | Patrimonio Neto / Número de Acciones en Circulación | Valor contable atribuible a cada acción. |

Desglosando los Activos: ¿Qué Debes Incluir?

Para un cálculo preciso del valor en libros, es fundamental considerar todos los tipos de activos que una empresa posee. Aunque la suma total de activos se encuentra en el balance, es útil entender qué elementos la componen:

- Activos Fijos: También conocidos como propiedades, planta y equipo. Incluyen terrenos, edificios, maquinaria, vehículos y mobiliario. Para el cálculo del valor en libros, se consideran a su valor neto, es decir, su costo original menos la depreciación acumulada.

- Inventarios: Materias primas, productos en proceso y productos terminados listos para la venta. Se valoran generalmente al costo o valor neto realizable, el que sea menor.

- Cuentas por Cobrar: Dinero que la empresa espera recibir de sus clientes por bienes o servicios vendidos a crédito. Se estima el valor neto, restando una provisión para cuentas incobrables.

- Efectivo y Equivalentes de Efectivo: Dinero en caja, cuentas bancarias y otras inversiones de alta liquidez que se pueden convertir rápidamente en efectivo. Se valoran a su costo.

- Otros Activos: Pueden incluir inversiones a largo plazo, gastos pagados por anticipado, y activos intangibles como patentes, marcas registradas, derechos de autor y fondo de comercio. Aunque los intangibles pueden ser difíciles de valorar y a menudo no se reflejan a su valor de mercado en los libros, su existencia es crucial.

Tabla: Tipos de Activos a Considerar para el Valor en Libros

| Tipo de Activo | Ejemplos | Consideración para el Cálculo |

|---|---|---|

| Activos Corrientes | Efectivo, Inventarios, Cuentas por Cobrar | Valor de liquidación o costo. |

| Activos Fijos | Propiedades, Maquinaria, Vehículos | Costo original - Depreciación acumulada. |

| Activos Intangibles | Patentes, Marcas, Fondo de Comercio | Costo de adquisición - Amortización acumulada (si aplica). |

La Depreciación: Su Rol y Cálculo Detallado

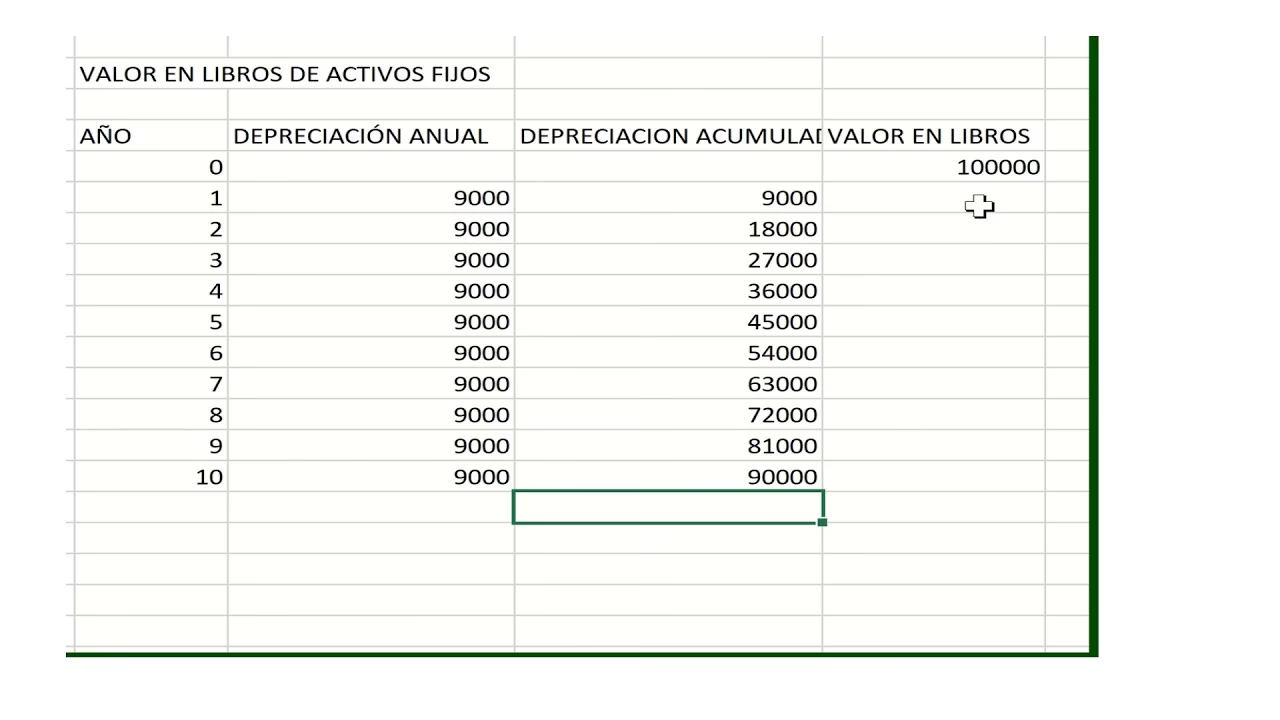

La depreciación acumulada es un concepto contable fundamental que impacta directamente el valor en libros de los activos fijos. Representa la porción del costo de un activo que ha sido consumida o asignada como gasto a lo largo de su vida útil. A medida que un activo se deprecia, su valor en libros disminuye.

El valor en libros de un activo fijo se calcula restando la depreciación acumulada del costo original de adquisición del activo. Esto refleja el valor contable restante del activo en un momento dado. Veamos el proceso paso a paso:

- Obtén el Costo Original del Activo: Este es el precio de compra inicial del activo fijo, incluyendo los costos de instalación y cualquier otro gasto necesario para ponerlo en funcionamiento.

- Determina la Vida Útil Estimada del Activo: Es el período de tiempo durante el cual se espera que el activo sea productivo y genere beneficios económicos para la empresa.

- Calcula la Depreciación Anual: Existen varios métodos (línea recta, unidades de producción, suma de los dígitos de los años, etc.). El método de línea recta es el más simple: (Costo Original - Valor Residual) / Vida Útil. El valor residual es el valor estimado del activo al final de su vida útil.

- Determina los Años Transcurridos: Cuenta cuántos años han pasado desde la adquisición del activo hasta la fecha en que estás calculando el valor en libros.

- Calcula la Depreciación Acumulada: Multiplica la depreciación anual por el número de años transcurridos. Esta es la cantidad total de valor que el activo ha perdido contablemente hasta la fecha.

- Resta la Depreciación Acumulada del Costo Original: El resultado es el valor en libros del activo fijo en el momento actual.

Ejemplo Práctico de Cálculo de Depreciación y Valor en Libros

Supongamos que una empresa compró una máquina por $50,000. Se estima que su vida útil es de 5 años y que no tendrá valor residual al final de ese período.

- Costo Original: $50,000

- Vida Útil: 5 años

- Depreciación Anual (línea recta): $50,000 / 5 años = $10,000 por año.

Tabla: Depreciación y Valor en Libros de la Máquina

| Año | Depreciación Anual | Depreciación Acumulada | Valor en Libros (Costo Original - Dep. Acumulada) |

|---|---|---|---|

| 0 (Adquisición) | - | $0 | $50,000 |

| 1 | $10,000 | $10,000 | $40,000 |

| 2 | $10,000 | $20,000 | $30,000 |

| 3 | $10,000 | $30,000 | $20,000 |

| 4 | $10,000 | $40,000 | $10,000 |

| 5 | $10,000 | $50,000 | $0 |

Como se puede observar, la depreciación reduce progresivamente el valor en libros del activo hasta que este alcanza su valor residual (en este caso, cero) al final de su vida útil.

Valor en Libros vs. Valor de Mercado: Una Diferencia Fundamental

Es crucial entender que el valor en libros y el valor de mercado son dos conceptos distintos y no deben confundirse. Mientras que el valor en libros es una medida contable basada en datos históricos y reglas de contabilidad, el valor de mercado refleja la percepción actual de los inversores sobre el valor de una empresa o activo.

- Valor en Libros: Se calcula a partir de los datos del balance general (Activos - Pasivos) y está influenciado por el costo original de los activos y la depreciación. Es una medida retrospectiva y objetiva, hasta cierto punto.

- Valor de Mercado: Para una empresa que cotiza en bolsa, el valor de mercado es el precio de sus acciones multiplicado por el número de acciones en circulación. Este valor es prospectivo y subjetivo, ya que depende de factores como las expectativas de ganancias futuras, las condiciones económicas del sector, la reputación de la marca, la demanda y la oferta de sus acciones, y el sentimiento general del mercado.

Las diferencias entre ambos valores pueden dar pistas importantes:

- Si el valor de mercado es significativamente mayor que el valor en libros, esto podría indicar que el mercado valora positivamente los activos intangibles de la empresa (como su marca, tecnología o capital humano) que no se reflejan completamente en los libros contables, o que tiene fuertes expectativas de crecimiento futuro.

- Si el valor de mercado es significativamente menor que el valor en libros, podría sugerir que el mercado percibe que los activos de la empresa están sobrevalorados en los libros, que la empresa enfrenta desafíos significativos, o que sus perspectivas de crecimiento son débiles. Esto podría ser una señal de que la empresa está infravalorada o, en el peor de los casos, que hay problemas subyacentes.

Limitaciones del Valor en Libros: Lo Que No Mide

Aunque el valor en libros es una métrica útil, es importante ser consciente de sus limitaciones para no tomar decisiones de inversión basadas únicamente en esta cifra:

- No Refleja Activos Intangibles: El valor de la marca, la reputación, la base de clientes, el capital intelectual o la tecnología innovadora de una empresa a menudo no se registran en el balance general a su valor real de mercado o simplemente no se registran si se desarrollaron internamente. Esto significa que el valor en libros puede subestimar significativamente el valor real de una empresa con fuertes activos intangibles.

- Basado en Costos Históricos: Los activos se registran en el balance a su costo original de adquisición (menos depreciación). Esto significa que el valor en libros no tiene en cuenta las fluctuaciones en el valor de mercado de los activos a lo largo del tiempo debido a la inflación, cambios en el sector o simplemente el aumento del valor de propiedades. Por ejemplo, un edificio comprado hace 50 años podría tener un valor en libros muy bajo, pero un valor de mercado considerablemente alto.

- No Considera el Potencial de Ganancias Futuras: El valor en libros es una mirada hacia el pasado, basándose en lo que la empresa posee y debe. No tiene en cuenta la capacidad de la empresa para generar ingresos y beneficios en el futuro, que es un factor clave para muchos inversores.

- Impacto de Políticas Contables: Las diferentes políticas contables (por ejemplo, métodos de depreciación, valoración de inventarios) pueden influir en el valor en libros, haciendo que la comparación entre empresas sea menos directa.

Recomendaciones para un Cálculo Preciso y Mantenimiento

Para asegurar que el cálculo y la interpretación del valor en libros sean lo más precisos posible, considera las siguientes recomendaciones:

- Conoce a Fondo el Concepto: Asegúrate de entender la distinción entre valor en libros y otras métricas financieras.

- Identifica y Valora Correctamente los Activos: Asegúrate de incluir todos los activos relevantes y de que sus valores reflejen el balance general de forma precisa. Para activos fijos, el costo original es clave.

- Calcula Correctamente las Depreciaciones y Amortizaciones: La precisión en la depreciación de activos fijos y la amortización de intangibles es vital, ya que impacta directamente el valor en libros.

- Ajusta por Obsolescencia o Deterioro: Si un activo ha perdido valor significativamente debido a obsolescencia tecnológica o daño físico, su valor en libros debe ajustarse para reflejar esta realidad, incluso si contablemente aún no ha terminado su vida útil.

- Consulta a Expertos Contables: Para situaciones complejas o para asegurar la máxima precisión, especialmente en empresas grandes o con estructuras financieras intrincadas, la asesoría de un contador o experto financiero es invaluable.

- Actualiza Regularmente: El valor en libros no es estático. Los activos y pasivos de una empresa cambian constantemente. Es recomendable actualizar este cálculo periódicamente, al menos una vez al año, coincidiendo con la publicación de los estados financieros.

Preguntas Frecuentes (Q&A)

1. ¿Qué es el valor en libros?

El valor en libros es el valor contable de un activo o una empresa, representando su costo original menos las depreciaciones y amortizaciones acumuladas, o para una empresa, la diferencia entre sus activos totales y sus pasivos totales.

2. ¿Cómo se calcula el valor en libros de un activo?

Para calcular el valor en libros de un activo fijo, se resta la depreciación acumulada (la cantidad de valor que ha perdido debido a su uso y desgaste) de su costo original de adquisición.

3. ¿Cómo se calcula el valor en libros de un pasivo?

Para un pasivo, el valor en libros se obtiene restando los pagos o amortizaciones acumuladas hasta la fecha actual del importe original del pasivo.

4. ¿Cuál es la fórmula para calcular el valor en libros de una empresa?

La fórmula principal para el valor en libros de una empresa es: Valor en libros = Activos Totales - Pasivos Totales.

5. ¿Cuál es la importancia del valor en libros?

El valor en libros es importante porque permite conocer la posición financiera de una empresa desde una perspectiva contable, evaluar la inversión de los accionistas y sirve como una base para comparar con el valor de mercado, ayudando a identificar posibles sobre o infravaloraciones.

6. ¿Qué información necesito para calcular el valor en libros de un activo fijo?

Necesitas el costo original del activo y las depreciaciones acumuladas hasta la fecha actual.

7. ¿Cómo influyen las depreciaciones en el valor en libros de un activo?

Las depreciaciones disminuyen el valor en libros de un activo a lo largo de su vida útil, ya que representan la asignación del costo del activo como gasto debido a su uso, desgaste u obsolescencia.

8. ¿Cuáles son las diferencias entre el valor en libros y el valor de mercado?

El valor en libros se basa en costos históricos y contabilidad, mientras que el valor de mercado se determina por la oferta y la demanda en el mercado, reflejando expectativas futuras y el sentimiento de los inversores. El valor en libros suele ser más estable y objetivo, mientras que el valor de mercado es volátil y subjetivo.

9. ¿Cómo puedo obtener la información necesaria para calcular el valor en libros de una empresa?

La información principal se encuentra en los estados financieros de la empresa, específicamente en el balance general. También puedes consultar los registros contables y los informes de depreciación y amortización.

10. ¿Dónde puedo encontrar más recursos sobre cómo calcular el valor en libros?

Puedes encontrar más recursos en libros de contabilidad, cursos en línea sobre finanzas corporativas, sitios web especializados en educación financiera o consultando a profesionales del ámbito contable y financiero.

En conclusión, el valor en libros es una métrica financiera fundamental que ofrece una perspectiva sólida sobre la salud contable de una entidad. Si bien es una herramienta poderosa para el análisis y la toma de decisiones, especialmente para aquellos que buscan entender el valor intrínseco de una inversión, es vital recordarlo como lo que es: una instantánea contable, no un reflejo completo de la realidad económica o del potencial futuro. Al combinar el conocimiento del valor en libros con otras métricas financieras y un análisis integral del mercado y del sector, estarás mucho mejor equipado para tomar decisiones informadas y estratégicas.

Si quieres conocer otros artículos parecidos a Guía Completa para Calcular el Valor en Libros puedes visitar la categoría Librerías.