21/05/2026

En el corazón de toda gestión financiera sólida yace un proceso meticuloso y ordenado: el registro contable. Para cualquier empresa, grande o pequeña, la capacidad de documentar de manera precisa y sistemática cada transacción financiera es más que una simple tarea administrativa; es la base para la toma de decisiones informadas, el cumplimiento de las normativas legales y la garantía de una salud económica duradera. Dentro de este entramado de registros, emerge una herramienta de valor incalculable: el Libro Diario. Este documento no solo captura la esencia de las operaciones diarias, sino que también establece el primer eslabón en la cadena que transforma los movimientos de dinero en información financiera coherente y comprensible.

Comprender qué es el Libro Diario y cómo se utiliza es crucial para cualquier persona involucrada en la contabilidad, desde el contador experimentado hasta el emprendedor que da sus primeros pasos en la gestión de su negocio. A través de este artículo, desglosaremos su importancia, su funcionamiento bajo el principio de la partida doble, los pasos esenciales para su correcta elaboración y cómo se integra con otros documentos y procesos contables para ofrecer una visión clara del panorama financiero de una entidad. Prepárese para sumergirse en el mundo de los asientos contables y descubrir por qué este libro es un pilar irremplazable en la precisión financiera.

- ¿Qué es el Libro Diario y cuál es su función principal?

- La Partida Doble: El Corazón del Registro en el Diario

- Pasos Esenciales para Registrar Operaciones Contables en el Libro Diario

- Ejemplos Prácticos de Asientos en el Libro Diario

- Documentos Contables Esenciales que Respaldan el Libro Diario

- Del Libro Diario al Libro Mayor: El Flujo Contable

- Preguntas Frecuentes sobre el Registro Contable y el Libro Diario

- Conceptos Clave del Registro Contable en el Libro Diario

¿Qué es el Libro Diario y cuál es su función principal?

El Libro Diario es, en esencia, el registro cronológico primario de todas las operaciones contables que ocurren en una empresa. Imagínelo como una bitácora detallada donde cada transacción financiera, sin importar su tamaño o naturaleza, se anota en el mismo orden en que sucede. Su propósito fundamental es ofrecer un historial completo y secuencial de los movimientos económicos, sirviendo como la primera evidencia documental de las actividades financieras antes de que la información se consolide en otras herramientas contables.

Cada entrada en el Libro Diario, conocida como asiento contable, debe contener información específica para ser útil y cumplir con las normativas. Esto incluye la fecha exacta de la transacción, una descripción clara y concisa de la operación realizada, los nombres de las cuentas contables que se ven afectadas, y los montos correspondientes, distinguiendo siempre entre débitos y créditos. Esta estructura permite mantener un registro equilibrado y transparente, que es la piedra angular del sistema de partida doble, el método universalmente aceptado en la contabilidad.

La función principal del Libro Diario es triple: en primer lugar, proporciona un registro completo y ordenado de todas las transacciones, lo que facilita su posterior verificación y auditoría. En segundo lugar, asegura que cada operación se registre bajo el principio de la partida doble, garantizando que por cada débito exista un crédito equivalente, manteniendo así el equilibrio contable. Finalmente, actúa como el puente entre los documentos fuente (facturas, recibos, etc.) y el Libro Mayor, donde las transacciones se agrupan por cuenta para obtener saldos específicos.

La Partida Doble: El Corazón del Registro en el Diario

El sistema de partida doble es el principio fundamental sobre el que se construye el registro en el Libro Diario. Este concepto, que se remonta al siglo XV, establece que toda transacción financiera afecta al menos a dos cuentas, y que por cada débito (entrada en el lado izquierdo de una cuenta) debe haber un crédito (entrada en el lado derecho de una cuenta) por el mismo monto. En otras palabras, la suma de los débitos siempre debe ser igual a la suma de los créditos en cada asiento contable.

Este equilibrio es lo que garantiza la coherencia y la exactitud de los registros contables. Permite que, al final de un período, los activos de una empresa siempre sean iguales a la suma de sus pasivos y su patrimonio neto. Al aplicar la partida doble en el Libro Diario, se logra una visión completa de cómo cada operación impacta en las diferentes áreas financieras de la empresa, desde el efectivo y las cuentas por cobrar hasta los ingresos y los gastos. Es un sistema de autocorrección inherente, ya que cualquier desequilibrio entre débitos y créditos en un asiento señalaría inmediatamente un error.

Comprender qué cuentas se debitan y cuáles se acreditan es fundamental. Generalmente, un aumento en activos o gastos se registra como un débito, mientras que un aumento en pasivos, patrimonio o ingresos se registra como un crédito. Lo contrario ocurre para las disminuciones. Dominar esta lógica es clave para elaborar asientos contables correctos y mantener la precisión financiera de la organización.

Pasos Esenciales para Registrar Operaciones Contables en el Libro Diario

El proceso de registro de operaciones contables en el Libro Diario sigue una metodología estructurada que garantiza la integridad y la fiabilidad de la información. Aunque pueda parecer complejo al principio, una vez que se entienden los pasos, se convierte en una rutina eficiente. Aquí se detallan los pasos clave para elaborar asientos contables correctamente:

- Identificar la transacción: El primer y más crucial paso es comprender a fondo la naturaleza de la operación económica que se va a registrar. ¿Es una venta, una compra, un pago de nómina, un cobro? Es vital identificar claramente el evento y los participantes involucrados. Por ejemplo, si se trata de una compra de mercancías, debemos saber si fue al contado o a crédito.

- Determinar las cuentas afectadas: Una vez identificada la transacción, el siguiente paso es determinar qué cuentas contables específicas se verán impactadas. Cada transacción afecta al menos dos cuentas. Por ejemplo, una venta a crédito involucrará la cuenta de 'Cuentas por Cobrar' y 'Ingresos por Ventas'.

- Clasificar las cuentas y determinar si se debitan o acreditan: Con las cuentas identificadas, se debe aplicar el principio de la partida doble. Esto implica decidir si cada cuenta aumentará o disminuirá, y si ese cambio se reflejará como un débito o un crédito. Se debe recordar que el objetivo es que el total de los débitos sea igual al total de los créditos.

- Registrar en el Diario Contable: Una vez que se tiene clara la información anterior, se procede a registrar la transacción en el Libro Diario. Cada asiento debe incluir la fecha de la operación, los nombres de las cuentas que se debitan (generalmente al inicio de la entrada) y las que se acreditan (con una pequeña sangría), los montos correspondientes para cada una, y una descripción breve pero completa de la transacción. Esta descripción es vital para futuras referencias.

- Verificar la exactitud del asiento: Antes de considerar el asiento finalizado, es indispensable realizar una verificación. Asegúrese de que los montos de débito y crédito son exactamente iguales. Revise que las cuentas seleccionadas son las correctas y que la descripción es clara. Este paso previene errores que podrían complicar la contabilidad en etapas posteriores.

- Trasladar al Libro Mayor (Posteo): Aunque no es parte directa del registro en el Diario, este es el paso subsiguiente e ineludible. Una vez registrado el asiento en el Diario, los montos se transfieren a las cuentas individuales del Libro Mayor. Esto permite consolidar todas las transacciones que afectan una cuenta específica, facilitando la obtención de saldos y la preparación de estados financieros.

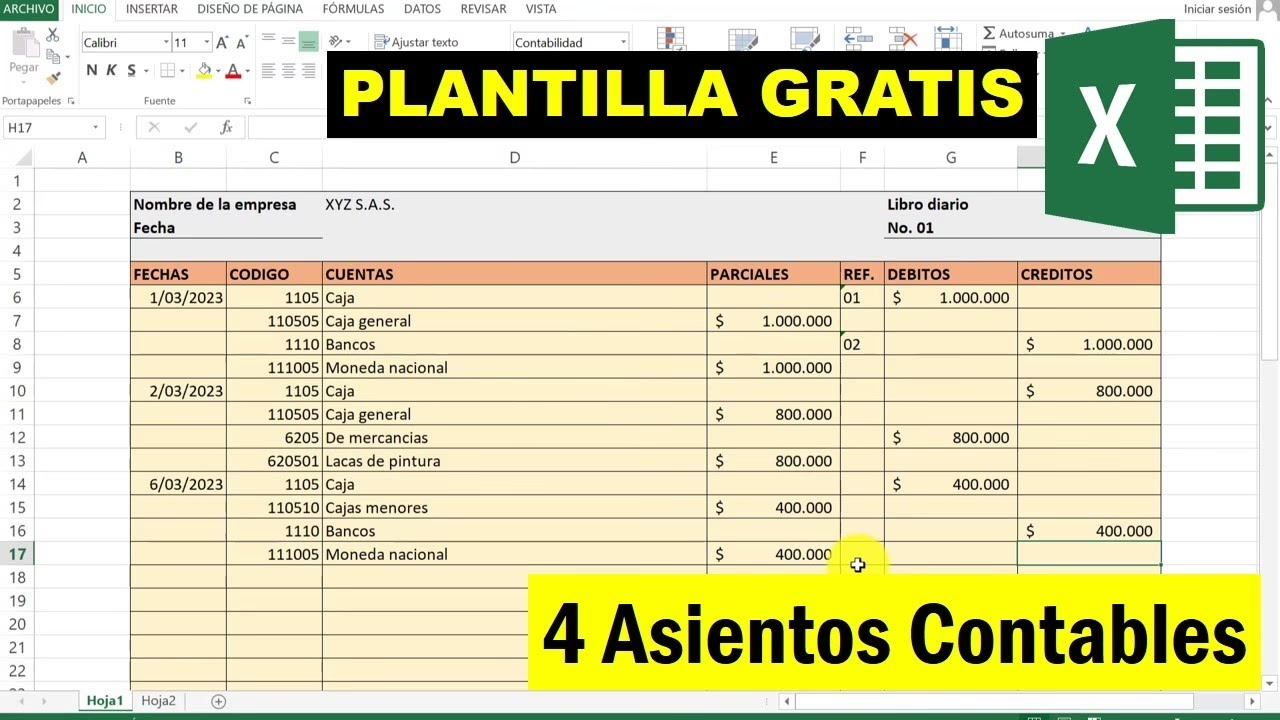

Ejemplos Prácticos de Asientos en el Libro Diario

Para ilustrar cómo se aplican los pasos anteriores, veamos algunos ejemplos comunes de asientos contables en el Libro Diario.

Ejemplo Práctico 1: Registro de una Venta a Crédito

Una empresa vende mercancía por valor de $1,000 a crédito.

Análisis: Se incrementa una cuenta de activo ('Cuentas por Cobrar') y se incrementa una cuenta de ingresos ('Ingresos por Ventas').

Diario Contable:

Fecha: 01/10/2023 Cuentas por Cobrar $1,000 Ingresos por Ventas $1,000 Descripción: Venta de mercancía a crédito.

Ejemplo Práctico 2: Registro de un Gasto en Efectivo

La empresa paga $300 en efectivo por servicios de internet.

Análisis: Se incrementa una cuenta de gasto ('Gastos por Servicios') y se disminuye una cuenta de activo ('Efectivo').

Diario Contable:

Fecha: 02/10/2023 Gastos por Servicios $300 Efectivo $300 Descripción: Pago de servicios de internet.

Ejemplo Práctico 3: Registro de una Compra de Mercancías al Contado

La empresa compra mercancías por valor de $500 al contado.

Análisis: Se incrementa una cuenta de activo ('Mercancías' o 'Inventario') y se disminuye una cuenta de activo ('Caja' o 'Efectivo').

Diario Contable:

Fecha: 03/10/2023 Mercancías $500 Caja $500 Descripción: Compra de mercancías al contado.

Estos ejemplos demuestran cómo cada transacción se descompone en sus componentes de débito y crédito, manteniendo el equilibrio esencial del sistema de partida doble y asegurando la precisión financiera desde el primer momento del registro.

Documentos Contables Esenciales que Respaldan el Libro Diario

El Libro Diario no opera en el vacío; cada asiento contable que se registra en él debe estar respaldado por documentos contables que sirven como prueba física y legal de la transacción. Estos documentos no solo justifican las entradas en el diario, sino que son fundamentales para la auditoría, la conciliación y el cumplimiento fiscal. Contar con un sistema robusto para la gestión de estos documentos es tan importante como el registro en sí mismo.

- Facturas de Compra y Venta: Son, quizás, los documentos más comunes y vitales. Las facturas de compra detallan las adquisiciones de bienes o servicios de proveedores externos, mientras que las facturas de venta registran las operaciones donde la empresa ha vendido algo a sus clientes. Contienen información crucial como la fecha, el monto, la descripción detallada de los productos o servicios, los impuestos aplicados (IVA, etc.), y los datos de las partes involucradas. Son la base para registrar ingresos, gastos, cuentas por cobrar y cuentas por pagar.

- Notas de Crédito y Débito: Estos documentos se utilizan para modificar o corregir facturas originales. Una nota de crédito se emite generalmente cuando se necesita reducir el monto de una factura de venta (por devoluciones, descuentos o errores) o reembolsar a un cliente. Por otro lado, una nota de débito se emite para aumentar el monto de una factura (por cargos adicionales, intereses por mora o errores de subfacturación). Su correcta emisión y registro es vital para mantener la precisión financiera de las cuentas por cobrar y pagar.

- Comprobantes de Pago: Incluyen recibos, cheques, vouchers de transferencias bancarias, estados de cuenta bancarios y cualquier otro documento que demuestre la salida o entrada de efectivo. Estos son esenciales para registrar pagos a proveedores, cobros de clientes, pagos de nómina y otros movimientos de dinero. Permiten conciliar los registros contables con los movimientos bancarios reales y son cruciales para el control de la liquidez.

- Órdenes de Compra: Aunque no son directamente un comprobante de una transacción completada (como una factura), las órdenes de compra son documentos internos que inician el proceso de adquisición de bienes o servicios. Detallan lo que la empresa desea comprar, en qué cantidad, a qué precio y bajo qué condiciones. Son importantes para el control interno, la planificación de inventarios y para cotejar con las facturas de proveedores cuando estas llegan.

La correcta organización y archivado de estos documentos contables es tan relevante como la habilidad para crear asientos contables precisos. Sin ellos, los registros del Libro Diario carecerían de respaldo y credibilidad, comprometiendo la transparencia y la legalidad de la contabilidad de la empresa.

Del Libro Diario al Libro Mayor: El Flujo Contable

Una vez que las operaciones se registran de manera cronológica en el Libro Diario, el siguiente paso crucial en el ciclo contable es el traslado de esta información al Libro Mayor. Este proceso, conocido como "posteo" o "mayorización", es fundamental para transformar los registros detallados del diario en una visión consolidada y organizada por cuenta.

Mientras que el Libro Diario muestra todas las transacciones en el orden en que ocurren, el Libro Mayor las agrupa. Cada cuenta contable (efectivo, cuentas por cobrar, proveedores, ingresos por ventas, gastos, etc.) tiene su propia página o sección en el Libro Mayor. Cuando un asiento se registra en el Diario, los débitos y créditos correspondientes se transfieren a las cuentas individuales afectadas en el Mayor. Por ejemplo, si el Diario registra una venta a crédito, el monto de la venta se debitará en la cuenta de 'Cuentas por Cobrar' en el Mayor y se acreditará en la cuenta de 'Ingresos por Ventas' también en el Mayor.

El propósito del Libro Mayor es permitir a los contadores y a la gerencia obtener rápidamente el saldo actual de cada cuenta en un momento dado. Esto es vital para preparar el balance de comprobación y, posteriormente, los estados financieros como el balance general y el estado de resultados. Sin el paso intermedio del Libro Diario, la tarea de rastrear cada movimiento y obtener saldos precisos sería inmensamente complicada, haciendo del diario el puente indispensable entre la transacción individual y el resumen financiero global.

Preguntas Frecuentes sobre el Registro Contable y el Libro Diario

- ¿Qué es una operación contable?

- Una operación contable es el registro de transacciones financieras en los libros contables de una empresa, como ventas, compras, pagos o cobros.

- ¿Cuál es la importancia de registrar las operaciones contables?

- Registrar las operaciones contables es fundamental para llevar un control preciso de las finanzas de la empresa, cumplir con obligaciones legales y fiscales, y tomar decisiones de negocio informadas y estratégicas.

- ¿Cuáles son los pasos básicos para registrar una operación contable?

- Los pasos básicos son identificar la transacción, determinar las cuentas afectadas, clasificar si se debitan o acreditan, registrar la operación en el Libro Diario y, finalmente, trasladarla al Libro Mayor.

- ¿Qué es el Libro Diario y para qué se utiliza en el registro contable?

- El Libro Diario es el registro cronológico donde se anotan todas las operaciones contables de una empresa. Se utiliza para detallar la fecha, concepto, cuentas afectadas (débito y crédito) y monto de cada transacción, siendo el primer paso formal del registro.

- ¿Cómo se realiza el asiento contable para una compra de mercancías?

- Para registrar la compra de mercancías, se debita la cuenta de 'Mercancías' o 'Inventario' (o 'Compras' si la empresa usa un sistema de inventario periódico) y se acredita la cuenta de 'Proveedores' (si es a crédito) o 'Caja/Banco' (si es al contado), dependiendo del método de pago.

Conceptos Clave del Registro Contable en el Libro Diario

| Concepto | Descripción |

|---|---|

| Identificar la transacción | Analizar la operación financiera a ser registrada para entender su naturaleza. |

| Seleccionar cuentas afectadas | Determinar las cuentas contables que se verán impactadas por la transacción (mínimo dos). |

| Determinar el monto | Calcular el importe exacto de la transacción a ser registrado en las cuentas correspondientes. |

| Registrar en el libro diario | Ingresar la operación contable en el Libro Diario de forma detallada y cronológica, aplicando la partida doble. |

| Trasladar al libro mayor | Transcribir la operación contable del Libro Diario a las cuentas individuales en el Libro Mayor para tener un resumen por cuenta. |

Dominar el Libro Diario y el proceso de elaboración de asientos contables es una habilidad indispensable en el mundo de los negocios. No solo permite mantener la precisión financiera y el cumplimiento normativo, sino que también proporciona una base sólida para el análisis financiero y la toma de decisiones estratégicas. Al entender a fondo cómo cada transacción se convierte en un registro formal, se desbloquea una comprensión más profunda de la salud económica de cualquier organización. La contabilidad, lejos de ser una simple obligación, se revela como una herramienta poderosa para el crecimiento y la sostenibilidad.

Si quieres conocer otros artículos parecidos a El Libro Diario: Pilar Fundamental de la Contabilidad puedes visitar la categoría Librerías.